Всё, что есть у предприятия (имущество, долги, капитал, резервы) делится на активы и пассивы. Чтобы правильно вести бухгалтерский учет, необходимо уметь их различать и разделять. Данное знание позволит в любой момент времени составить баланс и проверить правильность ведения бухучета.

В данном уроке простыми словами объясняется, что такое активы и пассивы в бухгалтерском учете, как они взаимосвязаны и как используются для проверки бухучета.

Что такое активы и пассивы в бухгалтерии – понятие простыми словами

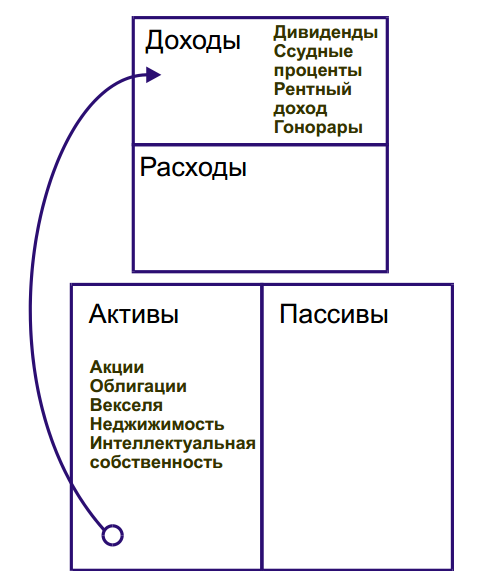

Активы – это имущество организации, используемое в хозяйственной деятельности, основная его задача – приносить прибыль.

К активам относится:

- денежные средства – наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество – товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией – покупателей, поставщиков, других организаций;

- выданные кредиты и займы – работникам, другим организациям.

Пассивы – долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

КАК УВЕЛИЧИТЬ ДОХОД? АКТИВЫ и ПАССИВЫ, Финансовая грамота БОГАТЫЙ папа, БЕДНЫЙ папа | Роберт Киосаки

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть – вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги – контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал – уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал – кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами – кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги – задолженность перед бюджетом.

Таблица примеров

Активы

Пассивы

Деньги наличные и безналичные и денежные документы

Выручка от обычной деятельности

Объекты нематериальных активов

Продукция на всех стадиях производства

Результаты переоценки стоимости ОС, НМА

Взятые кредиты и займы

Долги перед бюджетом (налоги и взносы)

Нераспределенная прибыль и непокрытый убыток

Почему всегда равны в бухучете?

Активы и пассивы всегда равны – это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы – это источники активов, они формируют их.

Пример 1:

Операция: Поступление товара на склад от поставщика.

Пассив (кредиторская задолженность перед поставщиком) создал актив (товары на складе).

Пример 2:

Операция: Получение кредита в банке.

П. (кредит) создал А. (деньги на расчетном счете).

Активы и пассивы — что это? Как мыслит богатый и бедный человек!

Пример 3:

Операция: Внесение учредителем взноса в уставный капитал в виде автомобиля.

П. (взнос в уставный капитал) создал А. (автомобиль).

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Пример 4:

Операция: Перечисление оплаты за товар поставщику в размере 200 000 руб.

В ходе операции уменьшение П. (погашение кредиторской задолженности) на 200 000 привело к уменьшению А. (количества денег на расчетном счете) на ту же сумму 200 000.

То есть любое изменение пассивов всегда влечет за собой соответствующее изменение активов (↑ П. → ↑ А., ↓ П. → ↓ А.). В итоге после любой совершенной операции общая сумма активов равняется общей сумме пассивов в любой момент времени.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

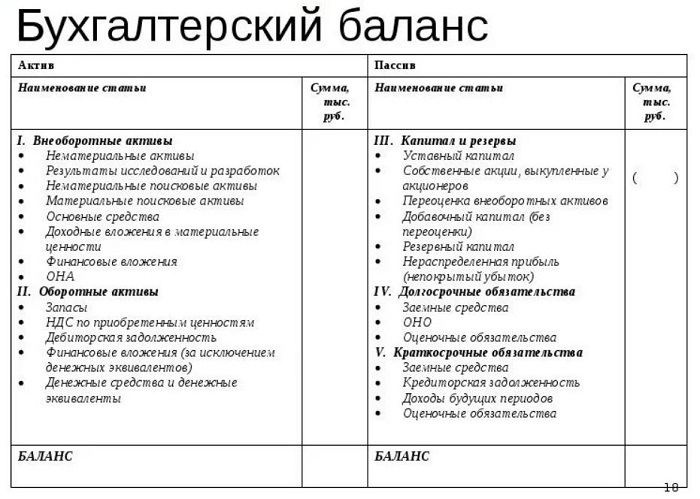

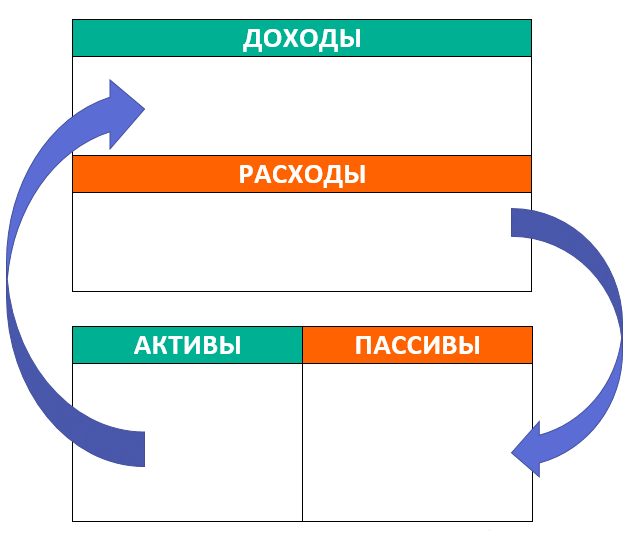

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета.

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета – баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс – это двусторонняя таблица: в левой половине собирается имущество организации, в правой – капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные – предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные – подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы – резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства – долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства – долги, которые нужно вернуть в течение 1 года.

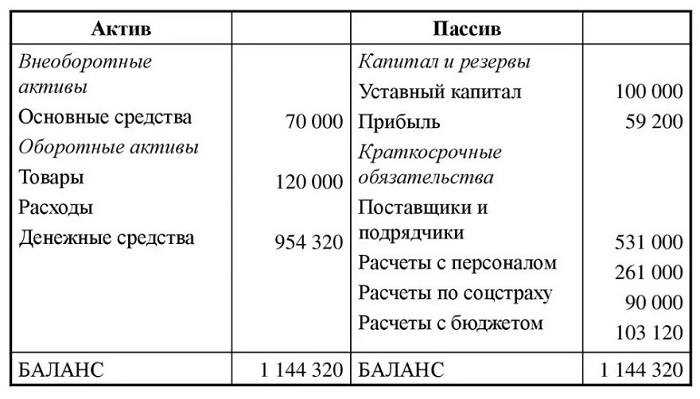

Пример составленного годового баланса предприятия:

Краткие выводы урока 2:

- Всё, чем владеет предприятие, делится на активы и пассивы.

- А. должны приносить прибыль, делятся на оборотные и внеоборотные.

- П. создают активы, делятся на капитал, резервы, обязательства сроком более или менее 1 года.

- А. равны П. в любой момент времени.

- Если меняются П., то на ту же сумму изменяются и А.

- Активы и пассивы распределяются по статьям бухгалтерского баланса, что позволяет проверить правильность ведения бухучета.

Самоучитель для начинающих с нуля

Доступный самоучитель “Бухучет с нуля за 14 дней” для изучения основ бухгалтерии для начинающих бухгалтеров.

Самоучитель состоит из:

- обучающей книги с уроками;

- сборника задач с ответами и решениями;

- примера ведения бухучета с закрытием года;

- законодательная база актуальной версии: ПБУ, План счетов, Закон “О бухгалтерском учете” в формате pdf.

- Урок 1. Что такое бухгалтерский учет — кратко простыми словами о бухучете в целом

- Урок 3. Что такое счета бухучета и зачем они нужны?

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 6. Учетная политика организации – зачем нужна и как составлять?

- Урок 7. Учет уставного капитала на счете 80 – что это такое и зачем нужно?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)

Источник: praktibuh.ru

Квартиры и машины в нашей жизни — это активы или пассивы? Мы часто путаем, давайте разбираться.

Понятие активов и пассивов встречается в бухгалтерском учете. Актив – это имущество предприятия, которым оно распоряжается в ходе своей деятельности для получения прибыли. Пассив – это источники, формирующие активы.

Активом является станок на заводе, а пассивом кредитные средства, на которые он приобретался.

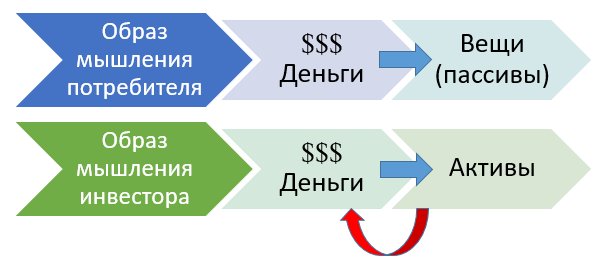

В обиходе активом принято называть то, что приносит доход, а пассивом то, что приносит убытки. Эти понятия стали популярными именно в таком виде благодаря Роберту Кийосаки и его книге «Богатый папа, бедный папа». Эту книгу прочитал каждый, кто задавался вопросом финансовой грамотности.

Хоть Кийосаки в своих понятиях и категоричен, но не стоит негативно относиться к пассивам в нашей жизни. Существуют пассивы, которые необходимы людям.

Виды пассивов

Деньги, которые не работают – это самый настоящий пассив, который никто не замечает. Причина, по которой деньги становится пассивом – это инфляция. Ее уровень в 2020 году составил 4,9%. Положенные «под подушку» 1 января 2020 года 1000 рублей в конце года стала 951 рублем. А что становится с деньгами не за 1 год, а за 10 лет?

Кредитные продукты, такие как потребительские кредиты, ипотеки, займы в микрофинансах – самые вредные пассивы. 1000 рублей полученные сейчас под 15% годовых, спустя 365 дней подлежат возврату в виде 1150 рублей.

Давайте возьмем другой наглядный пример. Молодая пара приобрела квартиру. Свой угол. Не надо больше снимать и ругаться с хозяйкой из-за сломанных кранов и т.д. И с одной стороны кажется, что это явный актив, пусть даже и в ипотеку.

А с другой, если внимательно присмотреться -это пассив, пока в ней живет собственник. Ежемесячные платежи ЖКХ, налоги, ипотека, замена и приобретение нужных вещей, мебели. А если захочется ремонт? Во сколько он встанет? Одни только траты и никакой прибыли!

Если эту же квартиру сдавать в аренду, то она становится активом, который приносит доход в виде арендной платы.

Виды активов

Депозитные счета – самый распространенный вид активов. 1000 рублей на банковском вкладе является активом, потому что вложены туда под процент. Получается, что эта 1000 рублей приносит доход в виде %.

Ценные бумаги : акции, облигации, биржевые ПИФы, ETF фонды и прочие, являются активами. Вложенные 1000 рублей в ЦБ в перспективе будут расти. Правда, ценные бумаги в неумелых руках могут стать и пассивами, но это крайне редкое исключение из правил.

Бизнес . Маленькая кофейня, большой завод или собственная бригада рабочих являются активами, приносящими доход. Этот вид считается самым эффективным активом, потому что он будет приносить наибольшую прибыль.

Актив может стать пассивом и на оборот.

Одно и то же имущество может быть пассивом или активом, в зависимости от того, как им распоряжаться. Такая же ситуация была с квартирой. Теперь давайте рассмотрим автомобиль. Пока на нем работаешь таксистом, он актив, а если его использовать в личных целях, то это пассив. Оба этих примера работают и в обратном направлении.

Вывод

Главное – увеличивать количество активов и избавляться от пассивов. Хоть пассивы и источники наших расходов, полностью избавиться от них невозможно. Несмотря на то, что квартира и автомобиль источники расходов, они еще и комфорт или даже необходимость.

Надо стремиться, чтобы активы превышали пассивы, а для этого планировать свой бюджет и правильно ставьте финансовые цели.

А в вашей жизни больше активов или пассивов?

#активы #пассивы #доход #финансы #финансовая грамотность

Источник: dzen.ru

Активы и пассивы: определения и примеры

![]()

![]()

- 06.07.21

- 0 комментариев

- 15323

Теория активов и пассивов помогает управлять материальным благополучием. Понимание различий между активной и пассивной частью личного бюджета позволяет увидеть, что нас по-настоящему обогащает, а что тянет финансовую ситуацию вниз.

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

- активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

- пассивы же являются безусловными расходами компании, формирующими источники средств. Это собственный и заемный капитал. Кроме того, компания в результате деятельности получает нераспределенную прибыль и т.д. Подробнее про пассивы организации читайте здесь.

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы. У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости.

Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут. Согласно его определению,

активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.

Виды активов

К активной части личного бюджета можно отнести финансовые вложения, которые приносят постоянный доход или увеличивают свою стоимость с течением времени. Самыми популярными активами являются:

- банковские вклады;

- доходы от своего бизнеса, коммерческой деятельности или оказания услуг;

- доход от сдачи в аренду коммерческой или жилой недвижимости, земли, спецтехники и т.д.;

- ценные бумаги (акции, облигации и их фонды);

- другие растущие активы, например предметы коллекционирования и искусства

Активы классифицируют по разным признакам. При планировании инвестиций стоит учитывать такой признак, как ликвидность — скорость обращения в деньги. Бывают:

- высоколиквидные активы (например, валюта, популярные ценные бумаги)

- быстро реализуемые (товары повседневного спроса)

- медленно реализуемые (недвижимость по рыночной цене)

- труднореализуемые активы (раритетные предметы)

Виды пассивов

Пассивная часть бюджета формируется из собственных средств и взятых на себя финансовых обязательств. Обычно к ним относят:

- недвижимость (квартира, дом, гараж, земельный участок);

- движимое имущество, необходимое для повседневной жизни (личные вещи, мебель, бытовая техника, гаджеты, транспортные средства и т.д.);

- долговые обязательства (потребительские, ипотечные кредиты, автокредиты, микрозаймы, займы у друзей и т.д.)

Обслуживание долгов и имущества требует постоянных денежных вливаний. А между тем квартира с первичного рынка становится «вторичкой», товар переходит в категорию «бывший в употреблении», новая автомашина изнашивается и т.д. Понятно, что совсем обойтись без пассивов невозможно – но речь и не о том, чтобы вовсе исключить их из жизни, а о поддержании разумного баланса между ними и своими активами.

Превращение пассивов в активы

Итак, активы и пассивы имеют различную экономическую природу, но могут «меняться местами» в зависимости от трактовки. Точнее, одни и те же объекты могут становиться как источниками прибыли, так и убытков в зависимости от условий.

При каких условиях являются…

активом

пассивом

Что делать с активами и пассивами?

Итак, инвестор должен стремиться к тому, чтобы активы приносили больше доходов, чем забирают пассивы. Изменить ситуацию к лучшему поможет периодическое планирование личного бюджета.

Небольшой отчет позволит вам понять, как правильно тратить заработанные деньги и сколько можно инвестировать, чтобы не уйти в минус. Отчет можно подготовить по следующему плану.

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование пассивов должно быть направлено на увеличение активов. Например, средства, сэкономленные на развлечениях, можно потратить на покупку ценных бумаг. Если после погашения потребительского кредита расходы уменьшились, не стоит брать новый, лучше положить деньги под проценты или инвестировать в надежные активы.

Таблица «Примерное распределение личного капитала»

АКТИВЫ

ПАССИВЫ

На создание базы пассивного дохода часто уходят годы. Допустим, для начала установлена цель: получать прибыль от активов в размере 10% от пассивов. Через 2-3 года можно запланировать увеличение пассивного дохода до 30% от расходов. Долгосрочную цель лучше разбить на несколько мелких. Это позволит видеть результат и поощрять себя за небольшие достижения.

Заключение

Анализ активов и пассивов избавляет от многих заблуждений, в том числе от иллюзии выгодности владения. Стремясь приобрести дорогую недвижимость, несколько машин, предметы роскоши, мы рискуем лишиться возможностей для увеличения капитала. Ведь у пассивов есть две цены: цена покупки и цена владения. Именно это имел в виду Роберт Кийосаки, когда говорил: «У бедного человека нет активов. Вся его собственность — сплошные пассивы, приносящие вместо прибыли одни затраты».

Источник: investprofit.info