Форма декларации по сравнению с формой за 3-й квартал 2022 года не изменилась. Но при ее заполнении необходимо учесть изменения с 1 октября 2022 г и проверить, нужно ли восстановить НДС в 4-м квартале. Приведем «чек-лист» по проверке декларации, разберемся что именно важно проверить.

Виктория Варламова

Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Раздел 2. Налоговые агенты

Его заполняют организации и ИП, являющиеся налоговыми агентами по НДС.

В 4-м квартале 2022 года необходимо проверить правильность исчисления НДС и заполнения декларации при приобретении электронных услуг у иностранных компаний.

- 1011712 — при расчетах деньгами (п.1 ст.161 НК РФ);

- 1011711 — при неденежной форме расчетов (п.1 ст.161 НК РФ).

Но если электронные услуги были оказаны до 1 октября 2022 г., а оплата за них производится после 1 октября 2022 г., у покупателя возникают обязанности налогового агента по НДС на дату оплаты (Письмо Минфина России от 21.01.2015 N 03-07-08/1467).

Подробно об НДС по электронным услугам читайте в статье.

При оплате электронных или иных услуг и работ «иностранцам» в 4-м квартале 2022 года перечислить НДС в бюджет налоговому агенту необходимо одновременно с выплатой (перечислением) им денежных средств (абз. 2 и 3 п.4 ст.174 НК РФ).

Новые сроки перечисления НДС в бюджет налоговыми агентами — по 1/3 удержанной суммы каждый месяц в срок — не позднее 28-го числа каждого месяца после окончания квартала будут применяться к выплатам, произведенным налоговыми агентами с 1 января 2023 года (п.1 ст.174 НК РФ).

БОЛЬШЕ, ЧЕМ

ПРОСТО АУДИТ!

Особое внимание налогам и «первичке», помощь с новыми ФСБУ, исправление ошибок, минимизация рисков, применение льгот, страховка от штрафов ФНС и поддержка налоговых юристов.

Раздел 3. Восстановление НДС

В этом разделе, как известно, отражаются суммы начисленного НДС по облагаемым операциям (кроме нулевой ставки НДС) и налоговых вычетов.

При составлении декларации за четвертый квартал необходимо проверить обязанность по восстановлению НДС.

Четвертый квартал — налоговый период, в котором должны восстановить НДС три категории налогоплательщиков:

- собственники недвижимости, которую использовали в течение года в деятельности, не облагаемой НДС;

- те, кто с января следующего года переходят на УСН;

- те, кто в течение года получил бюджетную субсидию или инвестиции на «НЕконкретные» расходы и не вел учет затрат, произведенных за счет этих поступлений.

Восстановление по недвижимости

Обязанность по восстановлению НДС по недвижимости в 4-м квартале может возникнуть в отношении приобретенных или построенных объектов основных средств, в т.ч. морских судов, судов внутреннего плавания, судов смешанного (река — море) плавания, воздушных судов, а также двигателей к ним (п.2 ст.171.1 НК РФ). Все подробности в ст.171.1 НК РФ, мы лишь напомним основные принципы.

Сумма НДС, подлежащая восстановлению, рассчитывается исходя из одной десятой суммы налога, принятой к вычету, в соответствующей доле необлагаемых операций за соответствующий год и восстанавливается в течение 10 лет с момента начала амортизации объекта недвижимости. Доля определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не облагаемых налогом, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных (переданных) за соответствующий календарный год.

Налог не нужно восстанавливать, если основные средства полностью самортизированы или с момента ввода их в эксплуатацию у налогоплательщика прошло не менее 15 лет (п.3 и п.4 ст.171.1 НК РФ). До сих пор никто не знает, зачем в ст.171.1 НК РФ упоминаются «15 лет», если уже после 10 лет амортизации налог восстанавливать не нужно.

Приведем пример расчета.

У организации есть в собственности недвижимость (офис), которую начали амортизировать в налоговом учете в марте 2015 года, т.е. до 2025 года нужно «следить», будет ли она участвовать в необлагаемых операциях, чтобы восстанавливать НДС.

По этой недвижимости был принят к вычету НДС в сумме 2 000 000 руб.

В 2022 году недвижимость начала участвовать в необлагаемых операциях — реализация ценных бумаг и выдача денежных займов под проценты. Доля необлагаемых операций за 2022 год составила 2%.

НДС к восстановлению рассчитаем так:

- Определим 1/10 от суммы НДС, ранее принятой к вычету: 2 000 000 (НДС, принятый к вычету по недвижимости) *1/10=200 000 руб.

- Рассчитаем сумму НДС, подлежащую восстановлению: 200 000 (1/10) * 2% (доля необлагаемых операций за год) = 4 000 руб.

При этом сумма налога, подлежащая восстановлению, в стоимость данного имущества не включается, а учитывается в составе прочих расходов в соответствии со ст. 264 НК РФ (п.5 ст.171.1 НК РФ).

Если модернизируемая (реконструируемая) недвижимость исключается из состава амортизируемого имущества и не используется в деятельности налогоплательщика один год или несколько полных календарных лет, за эти годы восстановление сумм налога, принятых к вычету, не производится. Но после, с года, в котором продолжили амортизацию с измененной первоначальной стоимости объекта основных средств, налогоплательщик обязан отражать восстановленную сумму налога в декларации по НДС за 4-й квартал каждого календарного года из оставшихся до окончания десятилетнего срока (п.8 ст.171.1 НК РФ).

Отдельным объектом для восстановления НДС в «специальном порядке» является НДС, принятый к вычету при проведении модернизация (реконструкция) недвижимости (п.6 ст.171.1 НК РФ). За такими «неотделимыми улучшениями» недвижимости тоже нужно «наблюдать» 10 лет с момента начала амортизации модернизированной (реконструированной) недвижимости. Даже если с момента эксплуатации самой недвижимости прошло более 15 лет. Если недвижимость начнет участвовать в необлагаемых операциях, то в 4-м квартале соответствующего года нужно восстановить часть НДС, ранее принятого к вычету при проведении модернизации (реконструкции). НДС к восстановлению также рассчитывается в порядке, указанном выше.

Расчет суммы НДС, подлежащей восстановлению по собственной недвижимости и расходам на ее модернизацию (реконструкцию), производится в Приложении 1 к Разделу 3 декларации по НДС.

При восстановлении НДС в книге продаж и соответственно в Разделе 9 декларации по НДС регистрируют справку-расчет (п.14 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги продаж)).

Восстановление при переходе на УСН с 2023 г.

При переходе на УСН с 1 января 2023 г. налогоплательщик обязан в декларации по НДС за 4-й квартал 2022 г. восстановить суммы НДС, принятые к вычету по товарам (работам, услугам), которые будут использоваться уже при применении УСН (пп. 2 п. 3 ст. 170 НК РФ).

По общему правилу налог восстанавливается в той же сумме, в которой он был принят к вычету (абз. 2 пп. 2 п. 3 ст. 170 НК РФ). Но по основным средствам (ОС) и нематериальным активам (НМА) налог восстанавливается в части, пропорциональной их остаточной (балансовой) стоимости без учета переоценки.

Восстановленный НДС включается в составе прочих расходов согласно ст. 264 НК РФ при исчислении налога на прибыль (абз. 3 пп. 2 п. 3 ст. 170 НК РФ).

При переходе на УСН особый порядок восстановления НДС по недвижимости, о котором мы говорили выше (ст.171.1 НК РФ) не применяется, поскольку он предполагает ежегодное представление декларации по НДС налогоплательщиками этого налога, а «упрощенцы» плательщиками НДС не являются. Поэтому при переходе на этот спецрежим восстановление НДС по всем основным средствам, в т.ч. недвижимости, производится в порядке, установленном пп. 2 п. 3 ст. 170 НК РФ, т.е. единовременно в периоде, предшествующем переходу на УСН (см. также Постановление Президиума ВАС РФ от 01.12.2011 N 10462/11, Письма Минфина России от 20.07.2021 N 03-07-11/57861, от 12.01.2017 N 03-07-11/536, Письмо ФНС России от 13.12.2012 N ЕД-4-3/21229).

Т.е. при переходе на УСН с 01.01.2023 г. НДС по собственной недвижимости должен быть восстановлен пропорционально ее остаточной стоимости.

В тоже время, Минфин РФ разъясняет, если на дату перехода с общей системы налогообложения на УСН плательщик использует объекты недвижимости (основные средства), с момента ввода которых в эксплуатацию у такого плательщика прошло более 10 лет, то отсутствует обязанность по восстановлению сумм НДС, принятых к вычету по объектам (Письмо Минфина России от 07.06.2022 N 03-07-10/53605). При этом Минфин РФ и налогоплательщик ссылались на ст.171.1 НК РФ.

Сумма НДС, подлежащая восстановлению по ОС (НМА), рассчитывается по формуле:

Источник: pravovest-audit.ru

Бланк декларации по НДС за 2023 год (КНД 1151001) — Скачать бесплатно в excel — образец заполнения

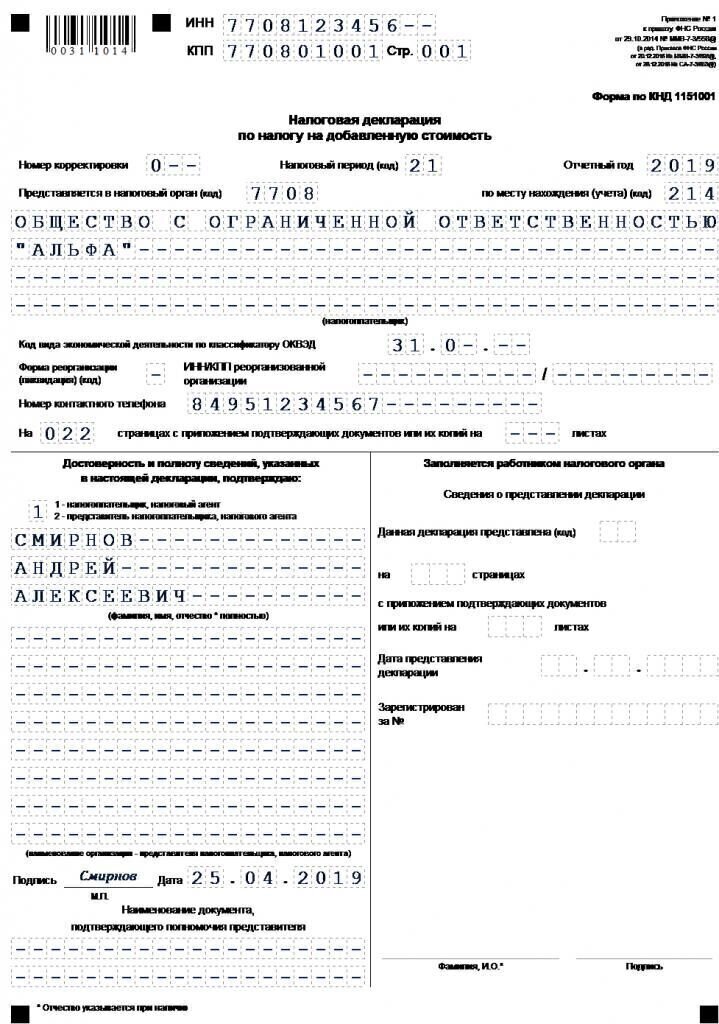

Данная форма предназначена для всех организаций и ИП обязанных предоставлять НДС. Если после отправки заметили ошибки или нужно отредактировать форму и указать номер корректировки.

При первичной отправки указывается номер 0, это значит, что отчёт первичный. При следующий отправки НДС за один и тот же период, ставиться корректировка 1. Главное соблюдать порядок, например, нельзя сразу отправить с номером 1, нужно соблюдать последовательность 0,1,2,3… В плохом случае придет отказ от налоговой инспекции.

Если в результате проверки ФНС, вы уже оплатили недостающие сумму доначисления, то сдавать корректирующий НДС не нужно.

За прошедший налоговый период у вас были операции без НДС, их всё равно нужно отразить в отчёте. Данные указываются в разделе 7 декларации.

Если вы не являетесь плательщиком НДС, а у вас были сделки с НДС, то вам нужно заполнить декларацию и предоставить в налоговую инспекцию. Не подставляйте себя и своих контрагентов, заполняйте и сдавайте отчётность вовремя. Ознакомьтесь, со способами сдачи НДС в электронном виде.

Источник: sdadimnds.ru

Декларация по НДС: порядок заполнения и сдачи

О том, что с 2019 года НДС нужно платить по ставке 20%, знают не только специалисты по бухучету. Но законодатели не ограничились увеличением ставки НДС, в порядок начисления этого налога внесен ряд менее известных, но тоже важных изменений. Претерпела изменения и декларация по НДС: она учитывает все актуальные особенности его расчета.

Общие сведения

Декларация по налогу на добавленную стоимость в первую очередь обращает на себя внимание своим объемом. Отчет включает 12 разделов, которые состоят почти из трех десятков листов.

Начинающему бизнесмену от одного взгляда на эту форму сразу хочется перейти на какой-нибудь налоговый спецрежим. Однако не стоит пугаться слишком сильно. Все 12 разделов одновременно заполняют совсем немногие, ведь для этого нужно иметь очень масштабный бизнес, в котором задействованы все возможные варианты хозяйственных операций.

Далее расскажем, из каких частей состоит отчет и в каких случаях их требуется заполнять.

Образец заполнения декларации НДС — «стандартный набор» листов

Сначала рассмотрим те разделы декларации, которые будут использовать подавляющее большинство бизнесменов.

Титульный лист открывает отчет и содержит данные двух видов:

- О налогоплательщике: наименование, коды, контактная информация.

- О самом отчете — налоговый период, наличие корректировок, код ИФНС, дата сдачи.

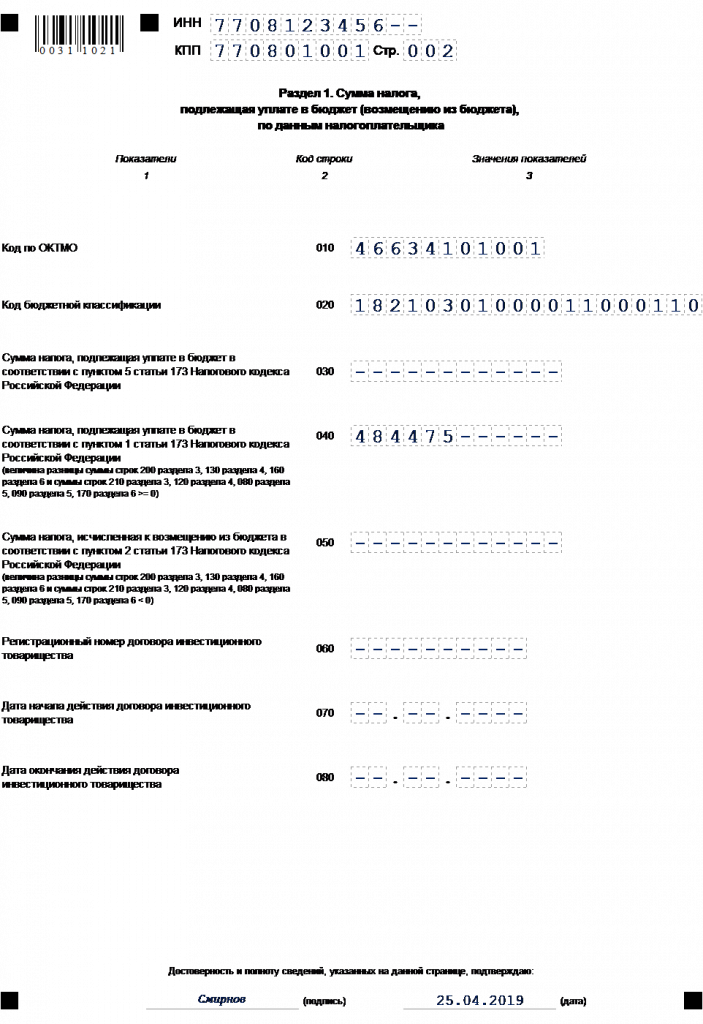

Раздел 1, несмотря на свой номер, на практике заполняется в последнюю очередь. Дело в том, что он содержит итоговые сведения о налоге к уплате или, напротив, к возмещению из бюджета.

Кроме того, в нем указываются код населенного пункта, в котором находится головная компания, и КБК платежа.

В случае, если декларация подается от имени инвестиционного товарищества, то общие сведения о нем также нужно отразить в разделе 1.

Важно!

Два указанных выше раздела составляют самый минимальный вариант декларации — «нулевой». Его заполняют те бизнесмены, которые обязаны платить НДС, но не имели за истекший налоговый период оборотов ни по начислению, ни по возмещению. В таком случае раздел 1 будет содержать одни прочерки, за исключением ОКТМО и КБК (их нужно прописать даже при нулевом отчете).

Далее рассмотрим три раздела, которые будут заполнять большинство плательщиков НДС, не имеющих никаких особых вариантов их начисления.

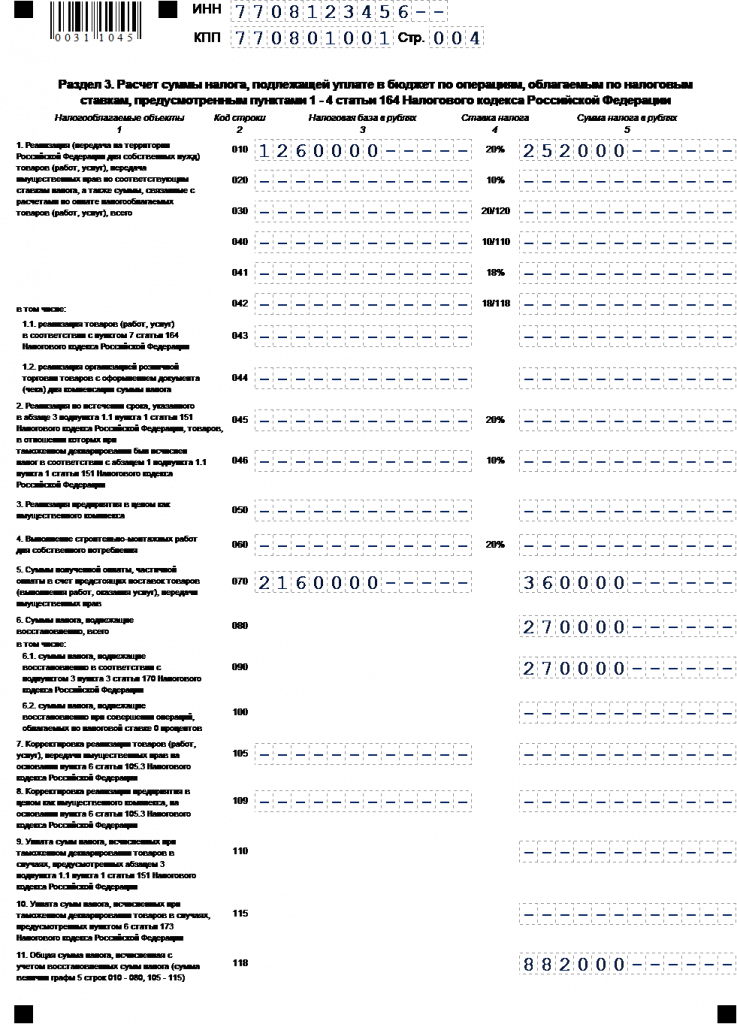

Раздел 3 можно считать «основой» отчета, ведь именно в нем исчисляется налог, который в дальнейшем будет уплачен в бюджет или возмещен из него.

В его строках указываются суммы «входящего» и «исходящего» НДС, в разрезе видов операций и налоговых ставок. В итоге выводится сумма к доплате или к возмещению (строки 200 и 210 соответственно).

Если никаких нестандартных вариантов расчета НДС у бизнесмена не было, то данные строк 200 или 210 раздела 3 переносятся в строки 040 или 050 раздела 1.

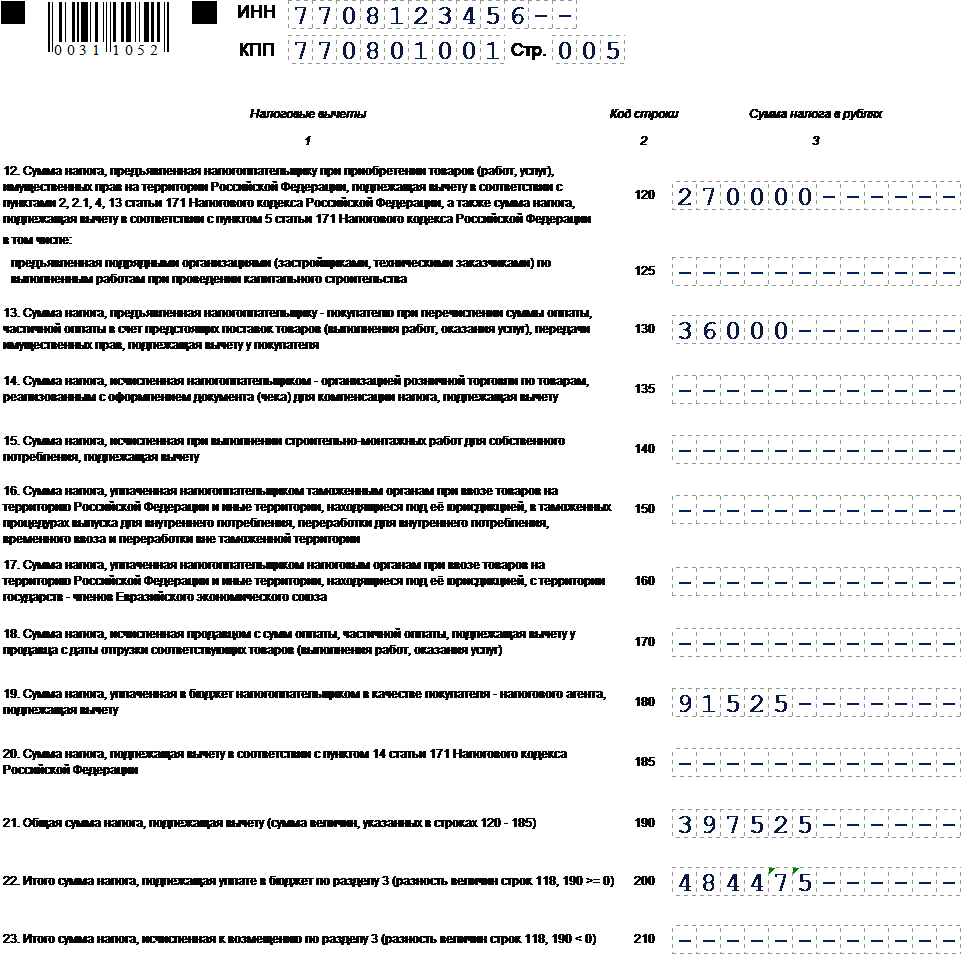

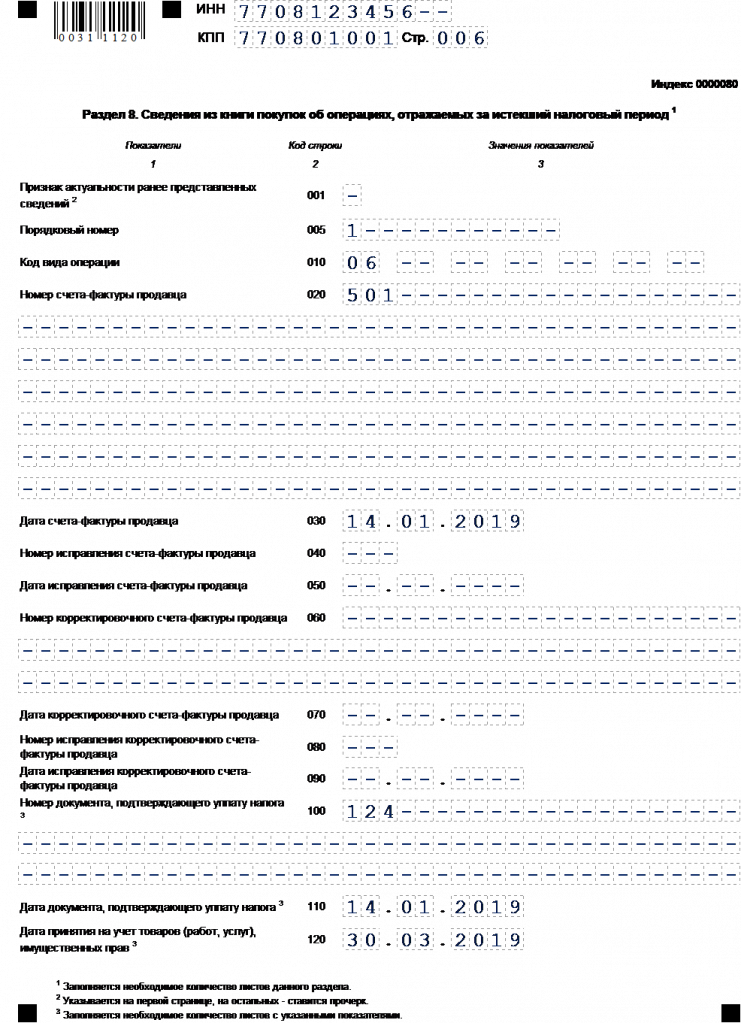

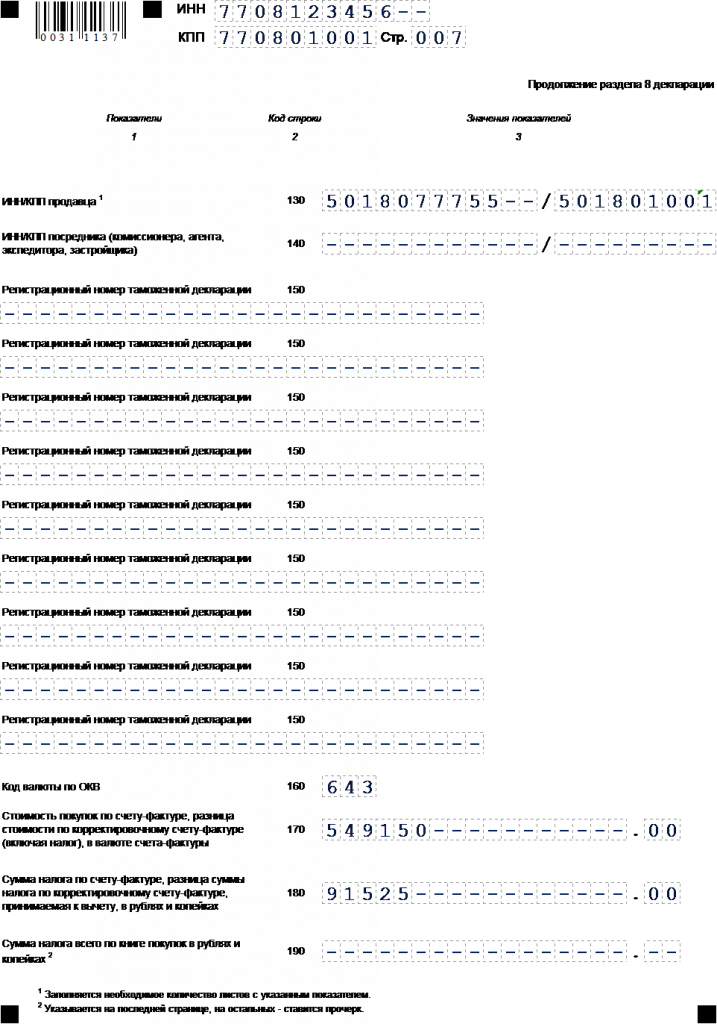

Раздел 8 «посвящен» налоговым вычетам. База для его заполнения — книга покупок. Каждая запись соответствует входящему счету-фактуре и включает в себя:

- признак актуальности;

- код вида операции;

- реквизиты счета-фактуры и данные об его корректировках (при необходимости);

- ИНН / КПП продавца;

- сведения о таможенной декларации;

- даты оплаты и принятия на учет;

- общую сумму покупки и соответствующий ей вычет НДС.

Если книга покупок корректировалась (также к ней добавлялись дополнительные листы), то следует заполнить приложение к разделу 8. Порядок внесения информации — аналогичен основному разделу, но данные в этом случае берутся из указанных листов.

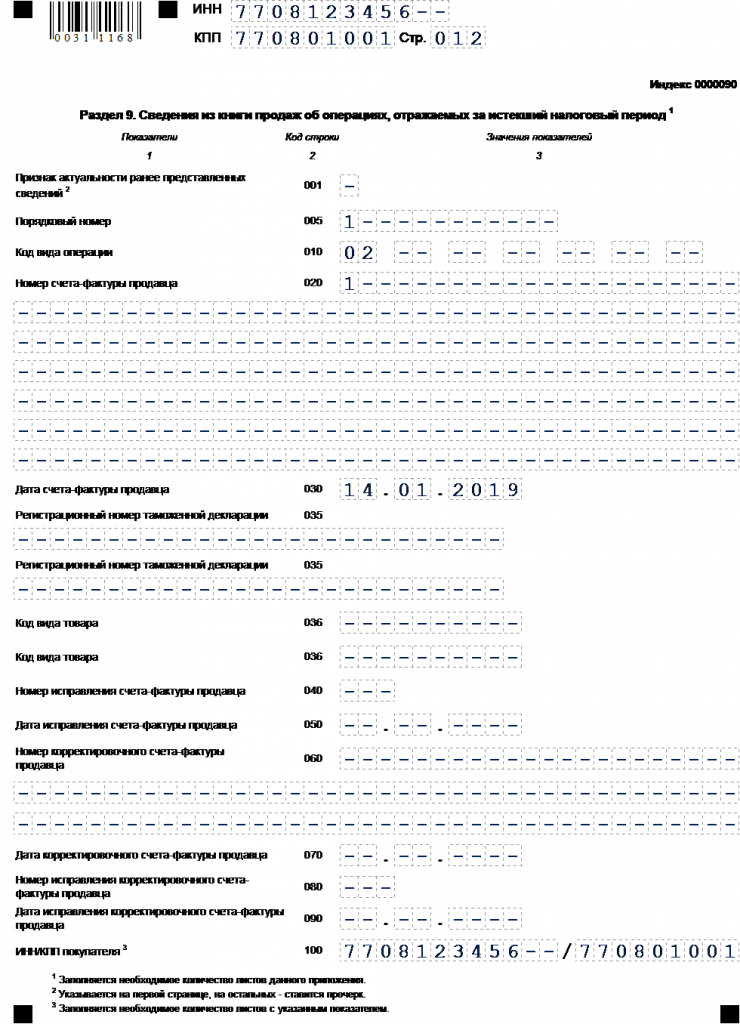

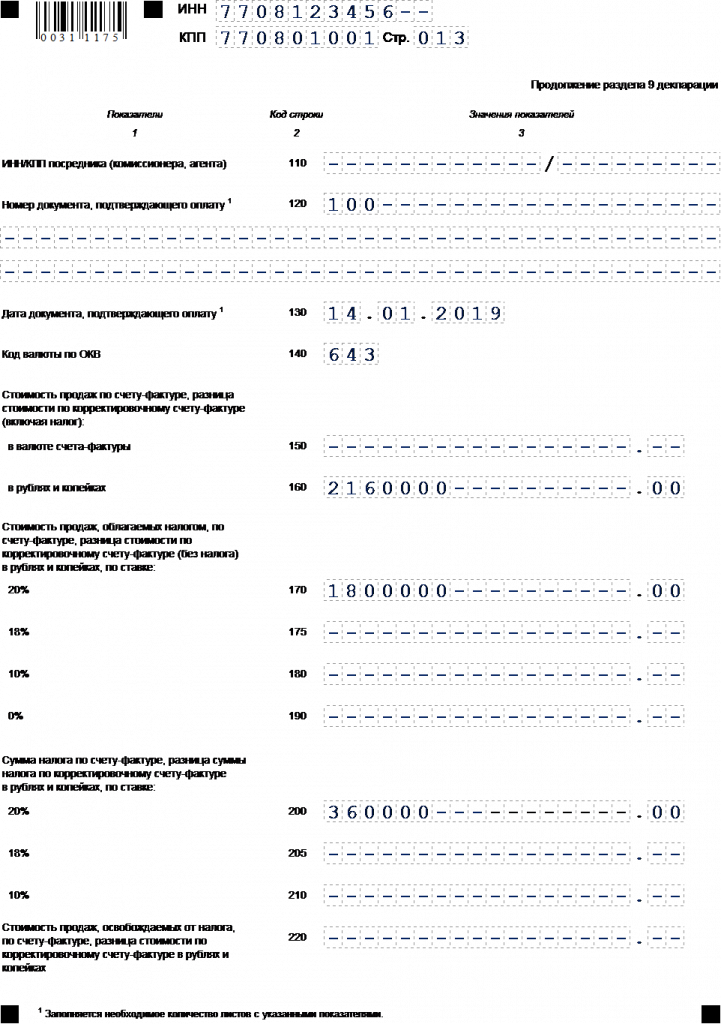

Раздел 9 можно практически назвать зеркальным отражением раздела 8. Здесь указываются те же данные из счетов-фактур. Разница в том, что это — исходящие счета-фактуры, а источником информации служит книга продаж.

Приложение к разделу 9 также используется в ситуации, аналогичной описанной выше. Его заполняют при корректировках книги продаж на основе ее дополнительных листов.

Какие листы декларации заполняются при нестандартных операциях

Раздел 2 задействуют налоговые агенты по НДС. Такая ситуация может возникнуть, например, при покупке товаров у нерезидентов на территории РФ или при аренде госимущества (ст. 161 НК РФ). Каждый лист раздела 2 содержит сведения о продавце и сумму выделенного налога.

Разделы 4, 5, 6 необходимы налогоплательщикам, работающим по льготной «нулевой» ставке НДС (п. 1 ст. 164 НК РФ). Это могут быть различные виды экспорта и сопутствующие услуги, например, международные перевозки.

В разделе 4 находится информация об операциях с подтвержденной ставкой 0%.

Раздел 5 содержит сведения о льготных операциях, относящихся к предыдущим периодам.

В разделе 6 приводятся данные о тех отгрузках, по которым на дату сдачи отчета право на «нулевую» ставку еще не подтверждено.

Раздел 7 потребуется тем бизнесменам, которые совершали операции, не облагаемые НДС (ст. 149 НК РФ). Освобождению подлежат ряд категорий товаров и услуг, относящихся, в частности, к медицине, образованию и культуре. Кроме того, НДС не начисляется на авансы, если они получены за продукцию (услуги), длительность производства (оказания) которых превышает 6 мес.

Разделы 10 и 11 нужны только тем налогоплательщикам, бизнес которых связан с деятельностью в интересах третьих лиц. Это могут быть застройщики, комиссионеры, агенты и те, кто занимается транспортной экспедицией. Информация в эти листы заносится на основе журналов выданных и полученных счетов-фактур по принципам, аналогичным разделам 8 и 9.

Раздел 12 используется, если налогоплательщик, освобожденный от НДС (п. 5 ст. 173 НК РФ) выставил счет-фактуру.

Порядок сдачи декларации по НДС

Расчет НДС производится ежеквартально, поэтому по итогам каждого трехмесячного периода налогоплательщик обязан сдать отчет. Сроки подачи декларации в 2019 году не изменились — это по-прежнему 25 число следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

Важно!

Особенностью отчета по НДС является его обязательная электронная форма. Сдавать декларацию в онлайн-формате должны практически все бизнесмены, на которых эта обязанность распространяется в принципе. Исключение закон делает лишь для налоговых агентов, если они сами не платят НДС и сдают отчет только вследствие выполнения «агентских» функций.

Эти требования введены, чтобы обеспечить возможность автоматизированного контроля за правильностью начисления НДС. С помощью АСК «НДС-2» (или АСК «НДС-3) налоговики сопоставляют обороты по начислению и возмещению НДС у контрагентов и выявляют схемы его незаконной оптимизации.

Важно!

Если налогоплательщик направит налоговикам «бумажную» декларацию, не имея на это права, то отчет считается несданным.

А за неподачу налоговых деклараций бизнесмен будет оштрафован (п. 1 ст. 119 НК РФ). Конкретная сумма зависит от суммы налога к уплате. Если налога к начислению нет (или он небольшой), то санкции — 1000 руб.

Но в общем случае штраф составляет от 5% от налога, отраженного в графе «к уплате».

При этом сумма штрафа не может превышать 30% от суммы неуплаченного в срок налога и быть 1000 рублей (ст. 119 НК РФ).

Однако гораздо более серьезной проблемой для нарушителя может стать блокировка счетов. Налоговики имеют на это право, начиная с 11-го дня просрочки (п. 3 ст. 76 НК РФ).

Что изменилось

Рассмотрим «новогодние» изменения порядка расчета НДС и то, как они отразились в декларации.

В первую очередь, конечно, остановимся на повышении ставки до 20%. В связи с ним в разделах 3 и 9 (включая приложение) появились дополнительные поля.

Однако «старые» строки, ориентированные на ставку 18%, тоже сохранились. Это связано с тем, что необходимо отражать в декларации «переходные» операции.

Также не изменились и «льготные» разделы, относящиеся к ставкам 0% и 10%, т.к. общее повышение ставки НДС никак не затронуло льготников.

Нововведения коснутся и бизнесменов, которые занимаются экспортом или реэкспортом. Для тех, кто добровольно отказался от применения нулевой ставки (п. 7 ст. 164 НК РФ) в разделе 3 теперь предусмотрена специальная строка 043.

Кроме того, в разделе 9 появилась новая строка 036 «Код вида товара», которая используется при экспорте товаров в страны ЕАЭС.

Важно!

Бизнесмены, работающие на ЕСХН, с 2019 года больше не освобождаются от НДС по умолчанию. Они могут по-прежнему не платить этот налог, только если их выручка за предыдущий год вписывается в установленные лимиты: для 2018 года это — 100 млн. руб., для 2019 — 90 млн. руб. (п. 1 ст. 145 НК РФ).

Следовательно, все крупные сельхозпроизводители в 2019 году должны будут заполнять и сдавать отчетность по НДС на общих основаниях.

также напомним, что в 2018 году в РФ началось внедрение системы tax-free. Ее суть заключается в том, что иностранные туристы могут при определенных условиях получить компенсацию части НДС с приобретенных ими товаров при выезде с территории РФ (ст. 169.1 НК РФ). Для отражения российскими торговыми организациями оборотов, связанных с tax-free, был расширен раздел 3 декларации. В новой строке 44 указывается база и начисленный налог, а в строке 135 — сумма к вычету.

Как учесть все изменения и не допустить ошибок

Итак, с нового года порядок начисления НДС существенно изменился. Это касается не только непосредственно расчета налога и заполнения отчетов, но и более «общих» вопросов.

Так, изменение ставки НДС влечет за собой необходимость заключить дополнительные соглашения к договорам. Однако — сделать это необходимо не всем. Например, если цена реализации изначально была указана без НДС, то можно работать по старому договору.

В этих и других подобных нюансах необходимо разбираться и своевременно принимать меры, чтобы не отстать от происходящих изменений.

Они могут полностью сосредоточиться на основных процессах своего бизнеса. А все вопросы, связанные с изменениями законодательства, отслеживают наши эксперты, которые отвечают за конкретную компанию. В случае необходимости мы напомним руководству предприятия о том, что нужно внести те или иные корректировки в порядок работы.

Уверены ли вы, что ваши сотрудники учли все нюансы, связанные с ростом ставки НДС? Кроме описанных выше изменений в декларации, с января 2019 года поменялись и формы книг продаж и покупок. Все это требует перенастройки ряда параметров бухгалтерских программ.

Для наших клиентов смена ставки налога с точки зрения учета прошла безболезненно. Все расчеты делались и делаются в полном соответствии с требованиями закона.

- С 2019 года в порядок начисления НДС внесено ряд изменений. Некоторые из них коснулись большинства налогоплательщиков, а другие — лишь отдельных категорий.

- Все нововведения учтены в обновленной форме декларации, сдавать которую по-прежнему нужно в течение 25 дней по окончании каждого квартала.

- Учесть все нюансы налогового законодательства и корректировки, внесенные в отчетность, весьма непросто. Особенно, принимая во внимание, что с 1 января 2019 года произошло достаточно много изменений в налоговом и бухгалтерском учете. Чтобы ничего не упустить (в т. ч. и верно начислить НДС в соответствии с обновленными требованиями), можно обратиться за консультацией в аутсорсинговую компанию.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru