- 8 февраля 2023

- Просмотров:

- Автор статьи: alfa-documents

1. Как заполняется нулевая отчетность ИП на УСН

Предприниматель подает нулевую отчетность, если в прошедшем году у него не было дохода, он не работал. Соответственно, заполняются только стандартные разделы, а в разделах о торговом сборе и целевом финансировании информации быть не может.

Важно знать о случаях, когда декларация нулевой НЕ будет:

- Если нет налога для оплаты, но ИП отразил в декларации расходы (актуально для УСН 15%),

- Если ИП применяет ставку налогообложения 0%.

Нулевая декларация: Пример для ИП на 6%

Нулевая декларация: Пример для ИП на 15%

Разделы для заполнения зависят от объекта налогообложения, который применяет ИП:

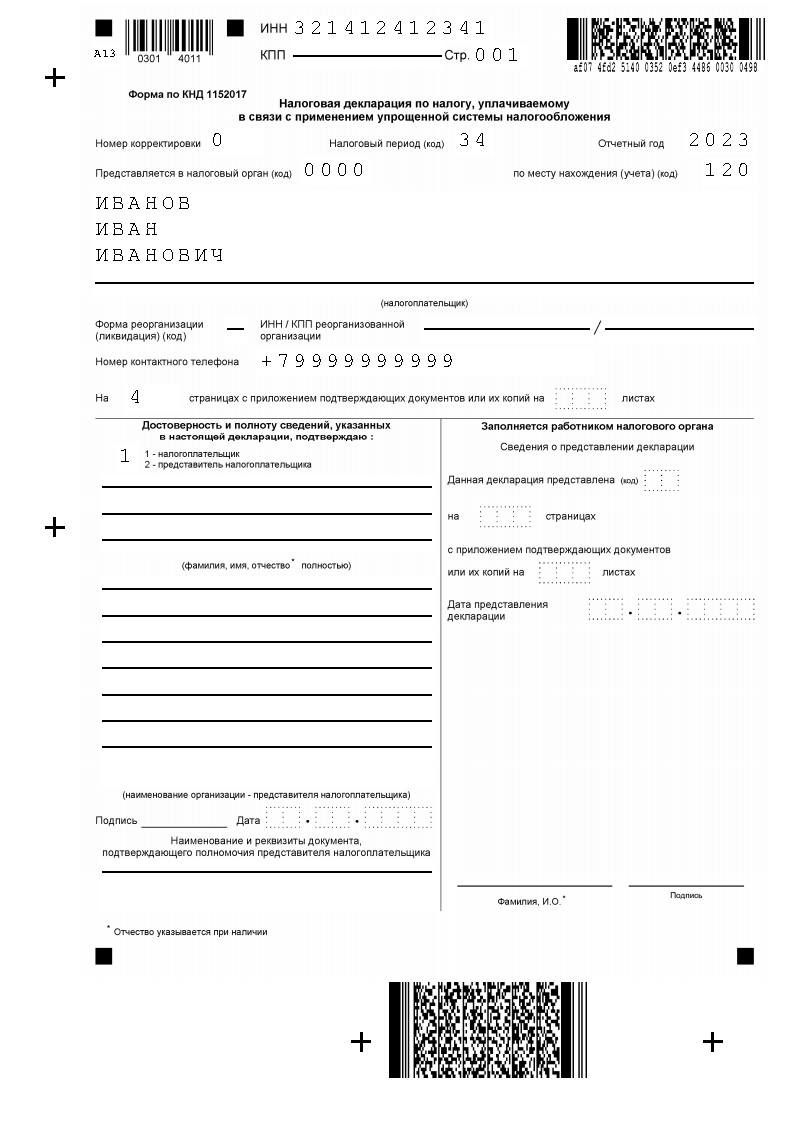

- Первый лист заполняют все одинаково. Здесь указывается ИНН, код “0” в номере корректировки для указания на первичную подачу отчета, код 34 — налоговый период, код 120 — “по месту нахождения”. Далее указывается ФИО налогоплательщика, как физического лица, без указания ИП и ставятся отметки в полях о достоверности данных.

- Предприниматели на УСН “Доходы” ставят прочерки во всем разделе 1.1, за исключением ОКТМО. Если ваш адрес регистрации не менялся, то укажите ОКТМО в поле 010. Если же вы переезжали в 2022 году, добавьте информацию в строках 030, 060 и 090. Раздел 2.1.1 — код 1 в строке 101 и код 2 в строке 102. Остальные строки прочеркиваются, кроме 120-123.

- Предприниматели на УСН “Доходы минус расходы” заполняют прочерками весь раздел 1.2, кроме кода ОКТМО. Если он не менялся, то код вписывается в поле 010, а если у ИП были адресные изменения, он дополнительно заполняет строки 030, 060 и 090. Раздел 2.2 — код 1 в поле 201, остальное прочеркнуть (кроме граф с налоговой ставкой 260-263.

2. Заполнить декларацию автоматически

Вам не обязательно тратить время на попытки заполнить отчетность самостоятельно: для этого придется изучить много правил и придерживаться всех условий. Также, придется изучать нововведения, устанавливать программы — все это требует времени и внимания. С нашим сервисом вы заполните отчетность онлайн, указав только свое ИП.

Система сама укажет данные в нужные строки, избавив от вероятности допустить ошибку. Это быстро и удобно. Декларация будет подготовлена за 15 минут.

3. Куда сдается отчетность УСН

Подавать нулевую отчетность необходимо туда же, куда сдается обычная декларация — в вашу ИФНС, к которой относитесь по прописке.

Если вы сомневаетесь в выборе правильной инспекции, уточните адресную принадлежность на портале налоговой или по номеру горячей линии ИФНС 8-800-222-2222.

Стоит учесть: Несвоевременная подача налоговой отчетности УСН влечет начисление штрафа 1000 рублей.

4. Полезно знать ИП на УСН

- Как заполняется отчетность УСН на объекте “Доходы”?

- Пример заполненной декларации ИП, применяющего УСН 15%

Источник: alfa-documents.ru

Образец заполнения декларации УСН для индивидуального предпринимателя

Для начала состав декларации. Все налогоплательщики, независимо от субъекта налогообложения, включают в отчет только титульный лист, заполнение других разделов зависит от субъекта налогообложения.

Для субъекта «Доходы» необходимо заполнить:

- Раздел 1.1 (сумма налога к уплате или уменьшению)

- Раздел 2.1.1 (расчет налога)

- Раздел 2.1.2 (торговый сбор)

Для субъекта «Доходы минус расходы»:

- Раздел 1.2 (сумма налога к уплате или уменьшению)

- Раздел 2.2 (расчет налога)

Раздел 3 (отчет о целевом использовании средств) заполняется, если ИП получал соответствующие средства.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Срок сдачи декларации по УСН за 2020 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдается ежегодно, до 31 марта года, следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчет юридического лица за 2021 год необходимо представить до 31 марта 2021 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года, следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ).

Отчет ИП за 2021 год необходимо представить до 30 апреля 2021 года.

Пени и штрафы

Налоговая после получения декларации сверяет данные из декларации и суммы полученных авансовых платежей. Если в расчете авансов допущена ошибка, то налогоплательщику грозят только пени. Если ошиблись в декларации или не вовремя отправили аванс — это карается штрафами.

Согласно статье 119 НК РФ, размер штрафа при срыве сроков составит от 5 до 30% от суммы уплачиваемого налога (но не менее 1000 рублей), при этом нарушитель будет оштрафован за каждый полный и неполный месяц просрочки. В любом случае, налоговики будут учитывать все смягчающие обстоятельства, помешавшие ИП или компании подать декларацию в срок.

Ответственность за срыв сроков может лежат не только на компании или ИП, но и на конкретном сотруднике (должностном лице). Размер штрафа составит 300 – 500 рублей.

Важно! Если спустя 10 дней от крайнего срока сдачи отчет в ИФНС еще не отправлен, то расчетный счет компании могут заблокировать (п. 2 ст. 76 НК РФ).

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Куда и в каком виде направляется декларация

Декларация направляется в инспекцию по месту проживания индивидуального предпринимателя или месту нахождения компании. Сделать это можно тремя способами: лично, по почте или через интернет. Третий вариант является самым удобным для плательщика. Через сайт ФНС вы сможете заполнить декларацию УСН онлайн — 2020 бесплатно.

Однако чаще всего декларации направляются с помощью сервисов от операторов электронного документооборота, с которыми заключается договор. В обоих случаях такую отчетность нужно будет подписать электронной подписью уполномоченного лица. Чаще всего, это руководитель компании или сам предприниматель.

Один из сервисов интернет-отчетности — это Контур.Экстерн, с помощью которого предприниматели на упрощенке могут сформировать и передать в налоговую декларацию по УСН. Контур.Экстерн помогает с заполнением формы и проверяет ее на ошибки перед отправкой, а после — показывает актуальный статус декларации.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2021 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации…» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Титульный лист

Статистическая отчетность

В 2021 году Росстат требует подачи отчетов от всех субъектов малого бизнеса – от компаний до ИП, работающих самостоятельно. Освобождены от этой обязанности только предприниматели, зарегистрированные в 2021 году.

Подать документ нужно по форме 1-Предприниматель, бумажный вариант следует отнести в отделение Росстата или отправить заказным письмом по почте. Отчет в электронном виде можно подать через сайт Госуслуги или Росстата.

Если предприниматель не предоставит статистическую отчетность, то на него будет наложен штраф до 20 000 рублей.

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2021 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует. Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога.

- Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Как считать доходы и расходы для налоговой

Прежде чем заполнить декларацию, правильно посчитайте доходы и расходы. Обычно предприниматели ведут книги учёта доходов и расходов — по ним проще сдавать отчётность. А ещё книги помогают подтвердить суммы из деклараций, если налоговая запрашивает уточнения. Если книги нет, сдавать отчётность будет сложнее — придётся вручную считать доходы и расходы за целый год.

В декларации нужно заполнять доходы и расходы поквартально, причём нарастающим итогом. Чтобы разобраться, рассмотрим простой пример.

Саратовский предприниматель Илон занимается пошивом шорт. За 2020 год его доходы достигли 8,8 млн рублей, а расходы составили 5,7 млн. Вот как выглядят показатели по каждому кварталу.

Чтобы посчитать показатели нарастающим итогом за квартал, нужно сложить прошлый и текущий кварталы. Например, в I квартале доход 2 млн рублей, а во втором — уже 7 млн рублей. Получается, что доходы и расходы Илона нарастающим итогом будут выглядеть так.

Есть два важных момента:

1. Дата получения дохода — это день, когда деньги поступили в кассу или на расчётный счёт в банке.

2. Расходы — это экономически обоснованные траты на бизнес. Их учитывают в налоговой отчётности, если они оплачены и подтверждены документами (договорами, счетами, актами или универсальными передаточными документами).

Полный перечень расходов, которые относятся к бизнесу, указан в статье 346.16 Налогового кодекса. К примеру, он включает:

- оплату нотариальных, консультационных, бухгалтерских услуг;

- оплату коммуникационных и рекламных услуг;

- покупку сырья, расходных материалов;

- покупку рабочих инструментов;

- аренду офисов и складов;

- зарплаты сотрудников.

Разъяснения и уточнения по перечню обычно даёт Минфин. Если хотите найти дополнительную информацию, можете поискать письма на сайте ведомства или написать запрос через форму для обращений.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2021 году, в том числе и за 2021 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Какие налоги платит ИП на ПСН

Налогообложение и отчетность ИП на ПСН имеет свои особенности. НДФЛ за сотрудников и страховые взносы за себя и сотрудников уплачиваются на общих основаниях.

Также нужно оплачивать патент. Срок оплаты зависит от того, на какой период получен патент. Если он выдан на период с 1 до 6 месяцев, его надо оплатить одной суммой до конца его действия. Если срок больше, можно разбить платеж на две суммы:

- ⅓ стоимости патента перечислить в первые 90 дней с момента его получения;

- ⅔ стоимости патента перечислить до конца его действия.

Подавать декларации на патенте не нужно, если предприниматель ведет только деятельность, подпадающую под патент. Но чтобы избежать проблем с налоговой, мы рекомендуем одновременно с патентом перейти на УСН и сдавать по упрощенке нулевые декларации (если в них нечего отражать).

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Источник: astclub.ru