Плательщики НДС в конце отчетного периода должны сдавать декларацию по НДС. Однако, есть ряд моментов, о которых нужно помнить. Рассмотрим основные моменты как правильно заполнить данный документ, чтобы не возникало лишних вопросов у налоговой службы.

Налоговая декларация по НДС: что необходимо учесть при заполнении

Основные моменты, о которых нужно знать при заполнении:

- Сдавать декларацию необходимо в конце каждого отчетного периода;

- Заполнять такой документ нужно с учетом имеющихся документов;

- Включаются в декларацию данные из книг покупок и продаж;

- Сведения в налоговую предоставляются достоверные.

Еще одним важным условием считается вес документа при отправке. Если он велик, надо заранее предупредить получателя об этом, чтобы его технические возможности позволяли работать с таким документом.

Для того, чтобы правильно заполнить документ, необходимо знать, как он выглядит. Декларация по НДС бланк титульной страницы:

Декларация по НДС за 2 квартал 2023 года

Порядок заполнения декларации по НДС

Сдавать декларацию необходимо в той форме, в которой требует система налоговой. Очень важно соблюдать порядок заполнения.

В случае, когда выполнялись в отчетный период следующие операции, в документе заполняются разделы 1,7 и титульный лист:

- Операции произведенные на территории иностранных государств;

- Те операции, которые не облагаются налогом;

- Изготовление товаров более полугода.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

В случае, когда счет выделяет НДС организация или ИП, заполняется раздел 1 и титульный лист:

- Не платит НДС как производитель сельскохозяйственных товаров;

- Перешел на УСН;

- Переход на оплату ЕНВД для некоторой деятельности.

Заполняются такие документы налоговыми агентами. Если у налогоплательщика имеется такой статус, и он выполнял операции согласно ст.161 НК РФ, то заполнить требуется разделы 2, 7 и титульный лист.

Первый раздел формируется в последнюю очередь, именно здесь указываются итоговые параметры.

- Строчки 001, 002 – реквизиты компании, заполняющей декларацию;

- 003, 004, 050 – строчки, в которых заполняется НДС;

- 060, 070, 080 – заполняют лица из инвестиционных товариществ.

В случае, когда заполнение передается иностранной фирме, которая имеет представительство на территории РФ, то второй раздел заполняется уполномоченным отделением.

Третий раздел декларации обязательно заполняется тогда, когда проведены операции, облагаемые НДС. Заполняется первое приложение. Тут необходимо заполнить полностью всю информацию для подсчета налога:

- 010 графа 3 – в эту строку надо вписывать сумму прибыли по кредиту счета 90.1 за весь период;

- 010 графа 5 – это сумма НДС по дебету счета 90.3;

- 070 графа 5 – авансовый НДС по дебету счета 76;

- 090 графа 5 – сумма по дебету 76;

- 110 графа 5 – сумма по кредиту счета 68;

- 120 графа 3 – сумма по кредиту счета 19;

- 130 графа 3 – сумма по кредиту счета 76;

- 170 графа 3 – сумма по кредиту счета 76;

- 190 графа 3 – сумма по дебету счета 68.

Иностранным организациям необходимо заполнять второе приложение этого раздела.

Видео инструкция заполнение налоговой декларации по НДС

В четвертом разделе заполняются данные о необлагаемых НДС операциях или нулевой ставке.

В пятом разделе рассчитывают суммы вычетов по данной операции. В этом случае нужно прикладывать подтверждающие документы. Если же не получается найти такое подтверждение, то тогда заполняют раздел 6.

В седьмом разделе указывают такие операции, как освобождение от уплаты налога, объекты не подвергаемые налогообложению, иностранные операции, аванс за товары и услуги, производимые более полугода.

Восьмой раздел необходимо заполнить так:

В девятом разделе надо заполнять каждый лист отдельно:

Десятый и одиннадцатый разделы заполняются аналогично 8 и 9.

Возврат поставщику в декларации по НДС

Существуют определенные ситуации, при которых покупатель возвращает товар из-за того, что он некачественный или не соответствует описанию. В этом случае необходимо отразить данную операцию в декларации для возврата НДС.

Для этого возврат должен быть оформлен письменно. Составляется расходная докладная, указывается причина возврата. Обязательно составляется акт о признании некачественным товара. Потом возвращается сумма покупателю, при этом на забалансовом счету 002 надо указать возвращенный товар. Потом надо восстановить и уплатить налог за данный товар.

В 090 указать сумму налога.

При правильном и своевременном заполнении декларации у налогоплательщика никогда не возникнет проблем с налоговой службой.

Источник: buhspravka46.ruКак заполнить декларацию по НДС за II квартал 2023 года

Сдайте декларацию по НДС за II квартал 2023 года не позднее 25 июля. В статье представлены разделы, которые нужно заполнить, советы по проверке контрольных соотношений и образец.

Какие разделы декларации заполнить

В декларации всегда будут:

Если в истекшем квартале вы не вели никакой деятельности и не принимали НДС к вычету, сдайте нулевую декларацию. Заполните в ней только титульный лист и раздел 1 ( п. 3 Порядка заполнения декларации).

Как заполнить раздел 3

Раздел 3 — это расчет налога по обычным операциям. В нем не отражают необлагаемые операции и операции по ставке 0 %. Большинство строк раздела заполнит программа. Приложение 1 будет только при восстановлении НДС по недвижимости, Приложение 2 — для иностранных организаций.

Как заполнить разделы 8 и 9

В разделы 8 и 9 переносят данные книг покупок и продаж, в том числе РНПТ по прослеживаемым товарам. Бухгалтерская программа сделает это автоматически. Приложения к разделам 8 и 9 нужны только для уточненных деклараций.

Подробные инструкции в КонсультантПлюс

Как проверить декларацию

Перед отправкой проверьте декларацию по контрольным соотношениям и исправьте обнаруженные расхождения. Функция проверки есть в бухгалтерской программе.

Что касается остальных разделов, они предназначены для специфических операций. Вот список ситуаций, когда надо заполнить дополнительные разделы декларации:

- Операции налогового агента

- Экспорт

- Не облагаемые НДС операции

- Продажа земли

- Выставление или получение счетов-фактур посредниками

- Выставление счета-фактуры с НДС по необлагаемым операциям

Готовый образец декларации

Эксперты КонсультантПлюс показали на примере с цифрами, как заполнить декларацию по НДС. Скачивайте образец и смотрите пример расчета по ссылке под картинкой.

Как штрафуют за несвоевременную сдачу декларации по НДС

Если не вовремя сдадите декларацию по любому налогу, заплатите 5 % не уплаченного в срок налога за каждый полный или неполный месяц просрочки. Максимальный штраф — 30 % не уплаченного в срок налога, минимальный – 1 000 рублей, в том числе за нулевую декларацию.

Пример

Декларацию по НДС за II квартал 2023 года сдали 28.07.2023 вместо 25.07.2023. Весь НДС к уплате по декларации в сумме 900 000 руб. перечислили 31.07.2023.

В итоге сдачу декларации просрочили на 3 дня. Уплачено с просрочкой только 300 000 руб. (900 000 руб. / 3) по сроку 28.07.2023. Штраф — 15 000 руб. (300 000 руб. x 5 % x 1 мес.).

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Декларация по ндс при усн какие разделы заполнять

Шестакова Е. В.,

к.ю.н., генеральный директор ООО «Актуальный менеджмент»

Когда упрощенец отчитывается по НДС

и налогу на прибыль?

Особенности налогового агента по уплате НДС

В ряде случаев «упрощенец» выступает в качестве налогового агента (ст. 161 НК РФ).

| Аренда или приобретение имущества |

| Организация оплатила аренду государственного или муниципального имущества, арендованного у органа власти (но не у ГУП, МУП или учреждения) |

| Оплатила имущество, приобретенное у органа власти (но не у ГУП, МУП или учреждения) |

| Сделки с иностранными компаниями |

| Организация купила у иностранного лица, не состоящего на налоговом учете в РФ, товары на территории РФ или работы (услуги), местом реализации которых признается территория РФ |

| Организация выступает как посредник иностранного лица, не состоящего на налоговом учете в РФ, участвующий в расчетах, получила аванс или отгрузила товары (работы, услуги), местом реализации которых признается территория РФ |

Что нужно сделать, если компания выступает в качестве налогового агента? Во-первых, необходимо установить место реализации, особенно это актуально для операций с иностранными контрагентами. Согласно п.п. 1, 2 ст.

161 НК РФ обязанности налогового агента возникают при приобретении товаров (работ, услуг), операции по реализации которых облагаются НДС, у налогоплательщиков – иностранных лиц, не состоящих на учете в налоговых органах РФ в качестве налогоплательщика. Место реализации товаров определяется в порядке, установленном ст. 147 НК РФ, а работ и услуг – в порядке ст. 148 НК РФ.

Следует помнить, что место реализации прав на патенты, лицензии, торговые марки, авторские и иные аналогичные имущественные права определяется по правилам ст. 148 НК РФ.

Местом реализации признается Российская Федерация: 1) товар находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией, и не отгружается и не транспортируется; 2) товар в момент начала отгрузки и транспортировки находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией. Местом реализации услуг являются услуги и работы: 1) работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории Российской Федерации. К таким работам (услугам), в частности, относятся строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде; 2) работы (услуги) связаны непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории Российской Федерации. К таким работам (услугам) относятся, в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание; 3) услуги фактически оказываются на территории Российской Федерации в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта; 4) покупатель работ (услуг) осуществляет деятельность на территории Российской Федерации.

ПОЗИЦИЯ МИНФИНА Российская организация, применяющая упрощенную систему налогообложения, приобретающая такие услуги, местом реализации которых территория Российской Федерации не признается, налоговым агентом по налогу на добавленную стоимость не является и, соответственно, исчислять и уплачивать этот налог при перечислении денежных средств иностранной компании не должна. — Письмо от 24.11.2016 № 03-07-08/69349.

Что касается иных вычетов налога на добавленную стоимость, в том числе налога, уплаченного в качестве налогового агента в соответствии с п. 4 ст. 173 НК РФ, то право заявлять их в течение трех лет НК РФ не установлено. В связи с этим такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные ст.ст.

171 и 172 НК РФ (письмо Минфина России от 17.11.2016 № 03-07-08/67622). Во-вторых, нужно рассчитать сумму налога. Пример 1. Общество с ограниченной ответственностью «Бета-контакт» приобрело у иностранной компании, не имеющей представительства в Российской Федерации, какао-порошок стоимостью 354 000,00 руб. Следовательно, необходимо начислить НДС в размере 54 000,00 руб.

Сумма арендной платы – 100 000 руб. Сумма НДС – 18 000 руб. Пример 2. Общество с ограниченной ответственностью «Детские игрушки» приобретает детские коляски у иностранной компании, которая не имеет представительства в РФ. Сумма договора 1 200 000 руб. В отношении детских колясок применяется ставка 10%. Сумма налога составляет 120 000 руб.

Налог нужно уплатить вне зависимости от санкций. В определении Конституционного суда РФ от 02.10.2003 № 384-О «Об отказе в принятии к рассмотрению жалобы ООО «Дизайн-группа «Интерьер Флора» на нарушение конституционных прав и свобод п. 3 ст. 161 НК РФ» Конституционный суд РФ указал, что ответственность применяется независимо от того, была или не была соответствующая сумма удержана налоговым агентом у налогоплательщика. В соответствии с п. 5 ст. 108 Налогового кодекса Российской Федерации привлечение налогового агента к ответственности за совершение налогового правонарушения не освобождает его от обязанности перечислить причитающиеся суммы налога и пени.

ПОЛЕЗНО ЗНАТЬ При приобретении имущества должника, признанного банкротом и не являющегося налогоплательщиком НДС (например, в связи с применением УСН), покупатели такого имущества налоговыми агентами не являются.

В-третьих, необходимо составить счет-фактуру. Количество экземпляров счетов-фактур различается в зависимости от ситуации. Например, если речь идет об аренде государственного имущества, то счет-фактура оформляется в одном экземпляре и остается у налогового агента.

А вот если речь идет об оформлении счета-фактуры посредником при приобретении товаров у иностранной организации, то счета-фактуры оформляются в двух экземплярах. При приобретении или отгрузке товаров (работ, услуг), не облагаемых НДС по ст. 149 НК РФ, счета-фактуры можно не составлять (пп. 1 п. 3 ст. 169 НК РФ, письмо Минфина от 19.03.2014 № 03-07-09/11822).

В-четвертых, необходимо отразить в книге покупок и продаж. Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При этом единой регистрации подлежат счета-фактуры (в том числе корректировочные), составленные как на бумажном носителе, так и в электронном виде.

Регистрации в книге продаж подлежат составленные и(или) выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость. Налоговые агенты регистрируют в книге продаж счета-фактуры, составленные при исчислении налога (при осуществлении оплаты или частичной оплаты, в том числе с применением безденежных форм расчетов, в счет предстоящих поставок товаров, выполнения работ, оказания услуг или при приобретении товаров, работ, услуг). Приведем пример фрагмента заполнения счета-фактуры.

| Какао- порошок (мешок, 25 кг) | 796 | шт. | 500 | 600,00 | 300 000,00 | Без акциза | 18/118 | 54 000,00 | 354 000,00 | 276 | Германия | 10009080/ 130713/ 0004427/1 |

| Всего к оплате | 300 000,00 | X | 54 000,00 | 354 000,00 | ||||||||

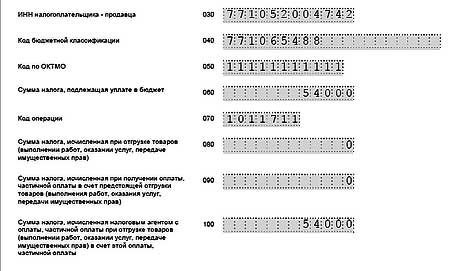

Пятым действием является заполнение данных в счете-фактуре. Все налоговые агенты должны заполнять разд. 2 декларации по НДС. В нем указывается сумма налога, подлежащая уплате налоговым агентом. Налоговые агенты, которые одновременно являются плательщиками НДС (либо обязаны уплатить НДС в соответствии с п. 5 ст. 173 НК РФ), декларацию должны представлять в электронной форме (п.

3 ст. 80, п. 5 ст. 174 НК РФ). Налоговые агенты, которые плательщиками НДС не являются либо освобождены от обязанностей, связанных с исчислением и уплатой НДС, в некоторых случаях могут подавать декларацию по НДС на бумажном носителе (п. 3 ст.

80, п. 5 ст. 174 НК РФ).

ПОЛЕЗНО ЗНАТЬ: Суммы НДС, уплаченные налоговыми агентами, не принимаются к вычету, если налоговыми агентами являются организации и ИП, применяющие УСН, так как приобретения не используются в облагаемой НДС деятельности.

Раздел 2 заполняется следующим образом:

| В строке 020 | наименование лица, по операциям с которым вы признаетесь налоговым агентом |

| В строке 030 | ИНН лица, указанного в строке 020 (при наличии). Если вы заполняете раздел по иностранному продавцу, у которого нет ИНН: — в декларации, сдаваемой на бумаге, в строке 030 поставьте прочерк; — в декларации, сдаваемой в электронном виде, строку 030 оставьте пустой |

| В строке 040 | КБК (182 1 03 01000 01 1000 110) |

| В строке 050 | ваш код по ОКТМО |

| В строке 060 | сумму НДС к уплате |

| В строке 070 | код операции. Взять его нужно из разд. IV Приложения № 1 к Порядку заполнения декларации. Например, при аренде или покупке имущества у органа власти указывайте код 1011703. При покупке у иностранной организации товаров нужно указать код 1011711, а работ или услуг – код 1011712 |

| Строки 080–100 разд. 2 | заполняют только посредники, реализующие в РФ товары (работы, услуги) иностранных продавцов (п. 37.8 Порядка заполнения декларации) |

Заполняем декларацию по налогу (раздел 2).  Кроме того, необходимо заполнить раздел 12 декларации по НДС. Раздел 12 декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

Кроме того, необходимо заполнить раздел 12 декларации по НДС. Раздел 12 декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей

- налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися плательщиками налога на добавленную стоимость.

При заполнении раздела 12 декларации необходимо указать ИНН и КПП налогоплательщика; порядковый номер страницы.

Заполнение формы

отражаются данные, указанные соответственно в графах 5, 8 и 9 формы счета-фактуры

| В графе 3 по строке 001 | указывается признак актуальности сведений, отраженных в разделе 12 декларации. Строка 001 заполняется в случае представления налогоплательщиком уточненной декларации. Цифра «0» проставляется в случае, если в ранее представленной декларации сведения по данному разделу не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота отражения сведений. Цифра «1» проставляется в случае, если сведения, представленные в налоговый орган налогоплательщиком или лицом, не являющимся налогоплательщиком, ранее, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 020–080 ставятся прочерки |

| В графе 3 по строкам 020–030 | отражаются сведения, указанные в строке 1 формы счета-фактуры, утвержденной постановлением Правительства Российской Федерации от 26.12.2011 № 1137 (далее – счет-фактура) |

| В графе 3 по строкам 040–050 | отражаются сведения, указанные соответственно в строках 6б – 7 формы счета-фактуры |

| В графе 3 по строкам 060–080 |

В заключение необходимо отметить, что неправильный расчет налогов и неисполнение обязанностей налогового агента влечет штрафные санкции. За неисполнение или ненадлежащее исполнение своих обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации (п. 5 ст. 24 НК РФ).

Если налоговый агент неправомерно не удержит и(или) не перечислит (полностью или частично) необходимую сумму налога в установленный срок, он может быть привлечен к ответственности. Размер штрафа составит 20% суммы налога, подлежащей удержанию и(или) перечислению.

Источник: buhpressa.ru