ИП сохраняет за собой обязательство предоставлять в налоговую службу 3-НДФЛ. В статье подробно рассмотрено, как правильно заполнить и сдать декларацию 3-НДФЛ в 2019 году.

Правила заполнения 3 НДФЛ для ИП на ОСНО

ИП на обычной системе налогообложения обязаны предоставлять справку 3-НДФЛ в измененной форме.

Заполнение необходимо начинать с первой страницы, в поле корректировки вносится ноль и два прочерка: «0—». Это значит, что форма справки первичная. После поля корректировки вписывается отчетный год. Далее в графу «налоговый период» вписывается код 34 (тип периода — отчет за календарный год).

Следующий код, который необходимо заполнить – это категория, указывающая на налогоплательщика. ИП, согласно приложениям с 1 по 8 к порядку заполнения справки 3-НДФЛ, установлено кодом 720.

Далее предприниматель должен заполнить поля информацией о себе: страна, полное имя, дата рождения, место рождения, контактный телефон и паспортные данные.

Важно! Для ИП код бюджетной классификации (сокращенно – КБК) 182 1 01 02020 01 1000 110.

Заполнение декларации ИП РБ по подоходному налогу 20% за 2 квартал 2023 г.

Вся эта информация занимает первые 2 приложения справки 3 НДФЛ ИП на ОСНО.

Как считать доходы и расходы

Перейдя к заполнению данных о доходах и расходах, необходимо начать с заполнения кода вида предпринимательской деятельности – 01, ОКВЭД – «31.02».

Доходы и расходы ИП считаются достаточно просто. Доход отражается в строке с кодом 030 в справке. На ОСНО доход рассчитывается следующим образом: выручка предпринимателя за год минус начисленный НДС в размере 20%. Если организация занимается выпуском подакцизной продукции, то акцизы в установленном размере тоже вычитаются.

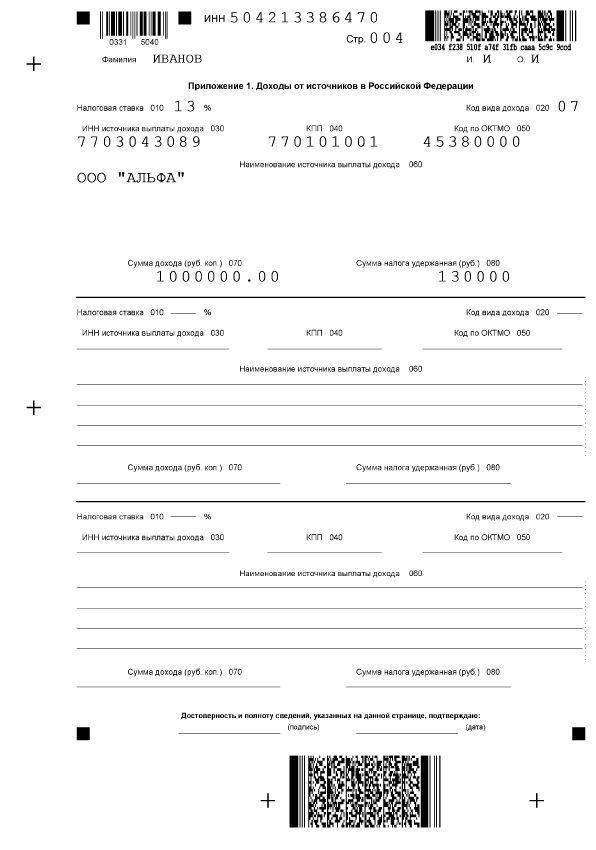

Но просто вычесть из суммы выручки 20% будет неправильно, так как расчет налогов имеет свои тонкости и посчитать его можно неправильно. Например, в отчетном году выручка составила 1 000 000 рублей.

Считаем доход по формуле: 1 000 000*100/120 = 833 333,33 итого доход. Эта цифра должна быть равна итогу раздела VI в книге учета доходов и расходов. Если цифры не совпадают, необходимо проверить правильность отражения в учете операций по начислению прибыли (проводки).

Справка! Если ИП, согласно 145 статье Налогового кодекса освобожден от уплаты НДС, то расчет дохода становится еще проще: норматив НДС 20% не будут включаться в расчет.

Пример книги учета

Далее фиксация расходов ИП за год. Это необходимо, чтобы уменьшить налогооблагаемую базу. Для расчета суммы расходов необходимо учесть и рассчитать суммы: материальных затрат, амортизации, начисления и вознаграждения физическим лицам, работникам ИП и суммы прочих расходов (оплата труда, издержки производства, потери в пределах норм, например) из книги учета доходов и расходов.

Далее, эти суммы необходимо сложить и получить итоговую сумму фактических расходов. На нее же налоговый орган будет уменьшать налогооблагаемую базу. После заполнения строки расходов, ниже заполняются следующие строчки отдельно по каждому виду расхода.

Когда вносятся авансовые платежи

Перед сдачей отчетности за год, ИП обязан уплачивать авансовые платежи в следующие периоды:

- С 15 января по 15 июля за полугодие;

- К 15 сентября за период июль-сентябрь;

- До 15 января уплачивается четверть от объема годового аванса.

Суммы этих авансовых платежей рассчитываются самостоятельно налоговым агентом и вносятся в уведомления, которые поступают индивидуальному предпринимателю. И по этому уведомлению необходимо делать платежи. Если уведомление не приходит в установленный срок – необходимо обратиться к налоговому агенту.

Расчет производится на основе 4-НДФЛ, если прибыли у ИП в прошлом году не было (обычно это первые 2 года существования ИП), либо на основе результатов предыдущего отчетного года. В расчете в основном производят подсчет предполагаемого дохода в текущем отчетном году.

Обратите внимание! В 2020 году распорядок внесения авансовых платежей будет изменен. Посмотреть изменения можно будет на сайте «Контур Экстерн» и на сайте ФНС.

Сроки сдачи отчетности для индивидуальных предпринимателей

Сдача 3-НДФЛ необходима по 2 основным причинам. Первая – получение налогового вычета и вторая – пришло время отчитаться о своих доходах и расходах перед налоговой службой.

3-НДФЛ за отчетный год необходимо предоставить не позднее 30 апреля года, следующего за отчетным годом. При этом если 30 апреля выпадает на выходной день, то крайний день сдачи – первый рабочий день после 30 апреля. Этот срок одинаковый и для ИП, и для физического лица. Так как в следующем году крайний срок сдачи не выпадает на выходной, декларация за 2019 год должна быть предоставлена не позднее 30 апреля 2020 года.

В случае прекращения деятельности ИП декларацию необходимо подать не позднее 5 рабочих дней с официальной даты ликвидации ИП.

ИП на ОСНО и спецрежимах обязаны подавать декларацию, даже если налог получился равному нулю. Такое может быть, если ИП не облагается налогом в соответствии с Налоговым кодексом, либо в других, предусмотренных законодательными документами ситуациях. Если не предоставить декларацию или предоставить ее позже крайнего срока, предусмотрен штраф.

Как и куда сдавать декларацию

Декларация сдается в ИФНС по месту текущей постоянной прописки. То есть, если ИП постоянно прописан по одному адресу, а фактически адрес другой, то документ все равно предоставляется по адресу прописки.

Обратите внимание! Если прописка изменилась в последнем отчетном периоде, то 3-НДФЛ предоставляется в налоговую службу по месту последней прописки, даже если ранее декларация предоставлялась в иную ИФНС.

Личная явка в налоговый орган

Способы подачи декларации можно условно разделить на 3 способа. Первый – личная явка ответственного лица в налоговый орган по месту прописки и непосредственная сдача документов в руки налоговому инспектору. Этот способ удобен тем, что грубая ошибка или нехватка документов, скорее всего, будут замечены инспектором сразу и оперативно исправлены ответственным лицом. Но, в то же время, способ не подходит тем, кто не располагает временем на походы по инстанциям или не может находиться в городе (или другом населенном пункте), где необходимо предоставить декларацию.

Нужно учитывать, что влияние при личной явке может оказать и человеческий фактор: иногда инспекторы отказывают в приеме документов, хотя официальных оснований для этого нет. В редких случаях требуют документ, который налогоплательщик предоставлять не обязан. И такие документы, как правило, проверяются дольше, чем те, что поступили по почте или через сайт федеральной налоговой службы.

Почтовая отправка

Второй распространенный способ – подача документов по почте. Для этого весь необходимый пакет документов отправляется по почте и занимает у ИП меньше времени, чем поход в ИФНС. Причину отказа приема документов в таком случае инспекторы обязаны указать письменно. Получение дополнительных документов осуществляется через официальный запрос. К тому же, этот способ самый удобный, когда личная явка в налоговый орган невозможна.

Услуга «личный кабинет» ИП на сайте ФНС

Еще более быстрый и простой способ. С 2015 года для этого нет необходимости иметь электронную цифровую подпись. Необходимо создать личный кабинет и, следуя пошаговым инструкциям, отправить документы. Преимущество над обычной почтовой отправкой в том, что не требуется времени даже на транспортировку документов почтовой службой. Документы моментально поступают в налоговый орган, а возвращение и любые другие операции осуществляются также через интернет без требования личной явки ИП.

Обратите внимание! Все это совершенно бесплатно и максимально быстро.

Какие предусмотрены штрафы

Штрафы для ИП на разных системах налогообложения учитываются по разным правилам. Декларация должна подаваться даже тогда, когда сумма налога получилась равной нулю. Если индивидуальный предприниматель не сдал платежные документы, то он будет обязан платить минимум 1 000 рублей штрафа, такой же размер штрафа грозит и за неоплаченный налог. ИП на ОСНО не будут оштрафованы за опоздание с подачей документов, так как сами ведут расчет 3-НДФЛ. ИП на УСН, ЕНВД и на остальных системах налогообложения за просрочку будут оштрафованы.

Если итоговый налог был нулевой, то фиксированный штраф – 1 000. В других же случаях, штраф – 5% от общей суммы налога за каждый месяц просрочки (минимум – 1000 рублей, максимум – 30% от всей суммы). Например, общая сумма налога составила 20 000, сдача декларации просрочена на 4 месяца. Итого штраф= 20 000*5%*4=16 000 рублей.

Важно! Штраф предусмотрен даже в тех случаях, когда налог уплачен вовремя, но сама декларация подана позже крайнего срока.

Ниже будет пример заполнения 3-НДФЛ, где будет представлен образец платежного поручения на 2019 год. Там можно посмотреть актуальную на 2019 3 НДФЛ ИП на ОСНО и посмотреть, как заполнять ее. Бланк скачать можно на сайте ФНС. Обратите внимание, бланк должен быть за 2019 год.

Процедура заполнения декларации только на первый взгляд кажется сложной. При повторном заполнении ИП может все сделать без посторонней помощи, но для правильности обязательно нужно учесть изменения, которые вносятся практически ежегодно.

Источник: samsebeip.ru

ИП и частнопрактикующие на общем режиме: как им теперь заполнять декларацию

ФНС рассказала о тонкостях оформления декларации по НДФЛ за 2020 год, когда квартальные «авансы» впервые платились исходя из реального дохода.

ФНС напомнила, что в прошлом году была утверждена новая форма декларации 3-НДФЛ. В основном, изменения касаются ИП (применяющих общий режим налогообложения) и частнопрактикующих лиц – им больше не надо, как раньше, заранее сообщать в налоговую о своем воображаемом годовом доходе, по которому налоговики подсчитывали квартальные «авансы».

Что нового в декларации

Как следствие, в 3-НДФЛ появился новый подраздел – для ИП, которые в 2020 году платили авансовые платежи по новым правилам – исходя из реального дохода. Поскольку в течение года ИП не отчитывается, он должен будет указать, что сам себе насчитал и уплатил по итогам каждого квартала. Ниже имеется и «расчет к приложению 3», в котором надо будет указать доходы, расходы, стандартные вычеты по кварталам.

Приложением к разделу 1 идет сразу заявление о зачете или возврате излишне уплаченного налога (до сих пор такое заявление надо было подавать отдельно от декларации). В остальном структура формы декларации в принципе не изменилась.

Как заполнить раздел 1

В пункте 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с пунктом 7 статьи 227 НК) / возврату из бюджета» не отражается сумма НДФЛ по доходам от предпринимательской, адвокатской деятельности и частной практики.

В пункте 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 НК» указываются начисленные суммы авансов (за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансов.

Кроме того, в пункте 2 указываются:

- в строке 080 – сумма аванса к уплате за первый квартал, которая равна показателю строки 050 расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 НК»;

- в строках 100 и 110 – суммы аванса (к уплате либо к уменьшению) за полугодие – разность между показателями строк 051 и 050 расчета к приложению 3. Если эта разность оказалась больше либо равна 0, она отражается по строке 100, если меньше – по строке 110 (без знака минус);

- в строках 130 и 140 – суммы аванса (к уплате либо к уменьшению) за девять месяцев – разность между показателями строк 052 и 051 расчета к приложению 3. Если она оказалась больше либо равна 0, отражается по строке 130, если меньше – по строке 140 (без знака минус);

- в строках 160 и 170 – суммы налога (подлежащие доплате либо уменьшению) за год с учетом исчисленных авансов за девять месяцев, а также с учетом вычетов (стандартных, социальных, имущественных и так далее), примененных к доходам от предпринимательской, адвокатской деятельности и частной практики.

Сумма налога, подлежащая доплате в бюджет (показатель строки 160 раздела 1 декларации), может быть уменьшена на:

- сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____%»;

- сумму налога по ПСН, подлежащую зачету (показатель строки 140 раздела 2).

При этом сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 без уменьшения на сумму фактически уплаченных авансов (показатель строки 110 раздела 2).

Как составить расчет

При заполнении расчета к приложению 3 перечисленные ниже суммы отражаются в рублях нарастающим итогом:

- доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012);

- профессиональных вычетов, учитываемых при исчислении авансов за полугодие и девять месяцев (строки 021 и 022);

- стандартных вычетов, учитываемых при исчислении авансов за полугодие и девять месяцев (строки 031 и 032);

- налоговые базы для исчисления авансов за полугодие и девять месяцев (строки 041 и 042);

- исчисленного аванса за полугодие и девять месяцев (строки 051 и 052).

- Письмо ФНС о порядке заполнения 3-НДФЛ для ЧПО doc, 37 Кб

Источник: sroroo.ru

Новая форма 3-НДФЛ за 2022 год

ИП на основной системе налогообложения по итогам 2022 года предоставляют декларацию 3-НДФЛ по новой форме. В статье рассказали, какие изменения и как учесть в новой форме декларации.

Образец любой декларации найдете в КонсультантПлюс

Данным приказом внесли изменения в форму декларации 3-НДФЛ, порядок ее заполнения и формат представления в электронной форме. Новая форма декларации и соответствующий ей электронный формат действуют с 1 января 2023 г. и должны применяться с представления декларации 3-НДФЛ за 2022 год.

Внимание

Декларацию 3-НДФЛ за 2022 год ИП сдает не позднее 2 мая 2023 г.

Суть изменений

Поправки внесли в приложение 1 к разделу 1, раздел 2, приложения 2, 4 и 5 декларации. Подробнее – в таблице.

Изменения в форму 3-НДФЛ за 2022 год

В нем появился новый код 4. Его надо указывать при применении п. 60.2 ст. 217 НК ‒ амнистия капитала

Обзор изменений-2023 уже в КонсультантПлюс

Состав декларации

В состав декларации обязательно нужно включить титульный лист, разделы 1 и 2. Если вы получили доходы от предпринимательской деятельности, заполните также Приложение 3. Последовательность заполнения листов в этом случае такая: Приложение 3, раздел 2, раздел 1, титульный лист (пп. 2.1, 2.4 Порядка заполнения декларации по НДФЛ).

Если вы хотите вернуть излишне уплаченный по итогам года налог, заполните заявление в Приложении к разд. 1 (п. 5.1 Порядка заполнения декларации по НДФЛ).

Остальные листы формы 3-НДФЛ напрямую не связаны с налогообложением доходов от предпринимательской деятельности, и ИП заполняет их при необходимости.

Подробнее о декларации 3-НДФЛ читайте в материалах КонсультантПлюс:

Выводы

Изменения касаются индивидуальных предпринимателей только в части приложения 1 к разделу 1 формы 3-НДФЛ. Ранее, заполнив данное приложение, можно было вернуть или зачесть излишне уплаченный НДФЛ. С 1 января 2023 г. его заполняют только для случаев возврата. Излишне уплаченные суммы налога с 1 января 2023 г. не зачитывают.

Вместо этого будет производиться зачет сумм средств, составляющих положительное сальдо ЕНС (ст. 78 НК РФ в редакции с 1 января 2023 г.).

Вопрос:

Как в 2023 году ИП платят НДФЛ?

Ответ:

В 2023 году ИП платят налоги, в том числе и НДФЛ, как и все организации в составе ЕНП. Срок уплаты в 2023 году не изменился – не позднее 15 июля года, следующего за истекшим налоговым периодом.

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru