Сроки сдачи отчетности на УСН «доходы»

- не позднее 31 марта года, следующего за отчетным, если упрощенец — юридическое лицо;

- не позднее 30 апреля года, следующего за отчетным, если упрощенец — ИП.

Крайние сроки сдачи УСН-декларации за 2019 год:

- для организаций — 31.03.2020;

- для ИП — 30.04.2020.

Если вы лишились права на УСН, сдавайте отчет до 25 числа месяца, следующего за кварталом, в котором произошла утрата права на применение этого спецрежима. Если же вы добровольно отказываетесь от применения УСН, отчитайтесь до 25 числа месяца, идущего за месяцем подачи в ИФНС уведомления об отказе от упрощенного режима.

Бланк декларации УСН «доходы»

На УСН- «доходы» обязательны к заполнению следующие разделы декларации:

Как заполнить новую декларацию по УСН для ИП за 2022 отчетный год за 5 минут.

Содержит информацию о плательщике УСН, налоговом периоде, основном ОКВЭД и налоговой инспекции, в которую сдается отчет.

В нем отражают суммы авансовых платежей и налога к уплате/уменьшению по итогам отчетного и налогового периода.

Включает в себя данные о размере доходов, налоговой ставке, исчисленной сумме авансовых платежей (налога) по УСН, уплаченных страховых взносах (взносов по договорам добровольного страхования и пособий по нетрудоспособности).

Разделы 2.1.2 (Расчет суммы торгового сбора) и Раздел 3 (Отчет о целевом использовании имущества) заполняют только по необходимости: если вы платили в течение года торговый сбор или получали активы в рамках благотворительности либо целевого финансирования (согласно нормам ст. 251 НК РФ).

Бланк декларации по УСН «доходы» 2019 Скачать

В ближайшие 2 года налоговики и вовсе планируют отменить отчетность по УСН «доходы» для ИП, применяющих онлайн-кассы. Об этом сообщил Минфин на своем официальном сайте еще летом 2019 года. Изменения планируется внести в рамках Проекта «Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов».

Порядок заполнения декларации УСН «доходы» за 2019 год

Вспомним основные правила:

- Суммы указывают в полных рублях, округляя по правилам математики: 50 коп. и больше округляем до полного рубля.

- Нумерацию листов в декларация делают сквозной.

- Листы и разделы, на которых не показателей, не предоставляют.

- Если отчет заполняется от руки, используют чернила черного, фиолетового либо синего цветов. Исправлять штрих-корректором ошибки недопустимо. Если допущена ошибка, следует переписать (или перепечатать) весь лист.

- Если декларация оформляется на компьютере, а потом распечатывается, то не разрешается двусторонняя печать.

- Листы отчетности скрепляют скрепкой, но не степлером.

- Показатели вносят слева направо, начиная с крайней левой ячейки. Однако если отчет заполняется с использованием программы, числовые показатели выравнивают по правому полю.

- Текстовые поля заполняют заглавными печатными буквами.

- Если показатель отсутствует, в соответствующей строке декларации ставят прочерк. Если та или иная строка заполняется неполностью, то в ее пустых ячейках тоже ставят прочерк.

- На каждой странице декларации указывают ИНН (все налогоплательщики) и КПП (если он есть).

В программах для ведения учета и сдачи отчетности все вышеперечисленные требования к заполнению УСН-декларации уже учтены.

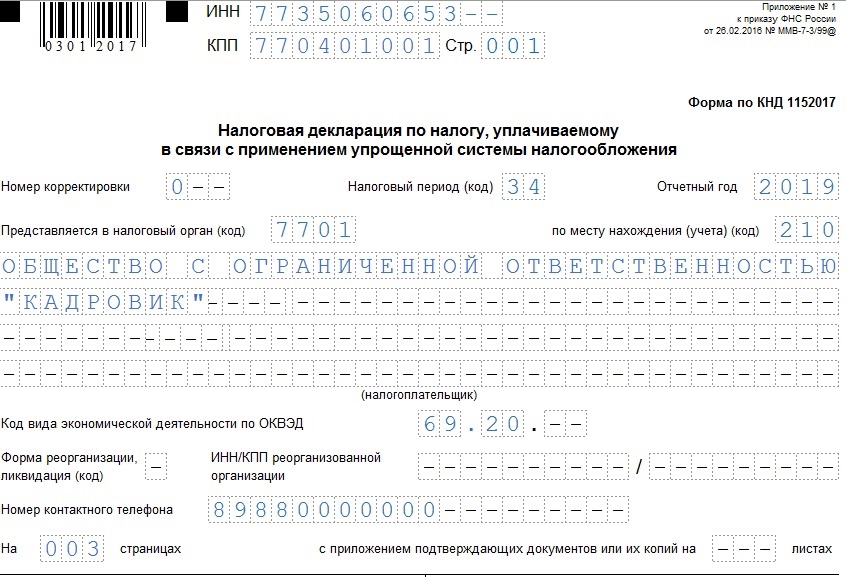

Заполняем титульный лист декларации УСН «доходы»

Для начала вверху укажите ИНН и КПП. Если отчет сдает организация-правопреемник за реорганизованную фирму, проставьте ИНН и КПП правопреемника, а в поле «Налогоплательщик» и «ИНН/КПП реорганизованной организации» — название, ИНН и КПП реорганизованной фирмы.

Если декларация сдается впервые за отчетный период, в поле «Номер корректировки» поставьте «0 – -», если это уточненка — указываем ее порядковый номер.

Код налогового периода при сдаче декларации УСН «доходы» за 2019 год — 34.

На титульнике также проставляем:

- год, за который сдаем декларацию;

- код налогового органа;

- полное наименование фирмы или ФИО предпринимателя;

- код деятельности согласно ОКВЭД-2;

- номер телефона налогоплательщика;

- количество страниц в декларации;

- количество дополистов — например, доверенности, подтверждающей полномочия представителя налогоплательщика.

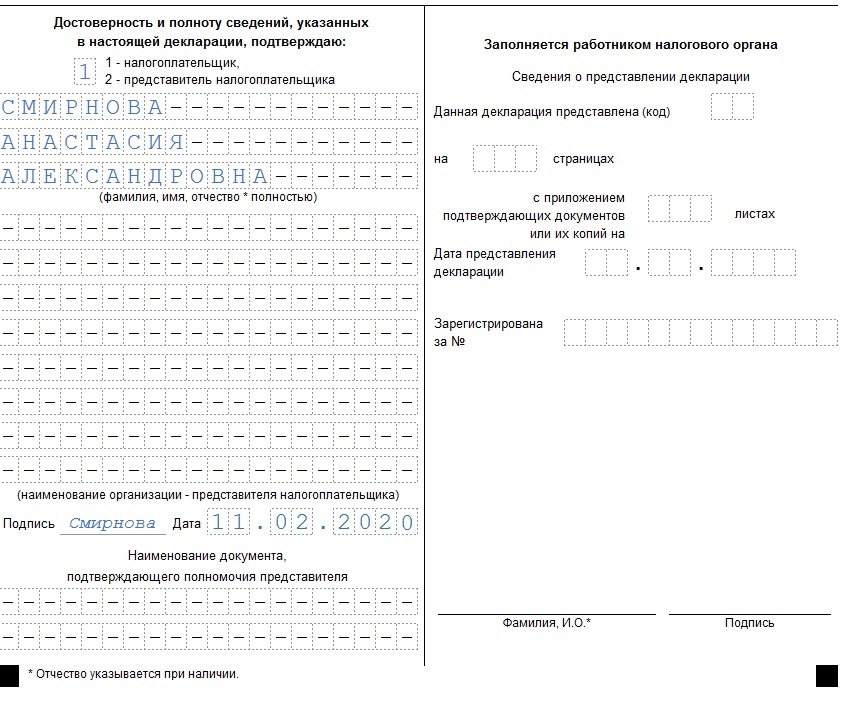

Если отчетность сдается руководителем организации или ИП лично, то в поле «Достоверность и полноту сведений, указанных в настоящей декларации подтверждаю» проставляем «1», если представитель — «2».

Кроме того, на Титульном листе указывают ФИО руководителя организации, его личная подпись и дата подписания декларации. ИП повторно ФИО не указывают, а только подписываются и проставляют дату подписания.

Если отчетность сдает представитель налогоплательщика, он вносит построчно свои ФИО, ставит подпись и дату. В следующие 2 строки он проставляет название и реквизиты документа, подтверждающего его полномочия.

В свою очередь, налоговики на Титульном листе декларации заполнят способ ее представления, количество страниц в ней, количество приложенных документов, дату сдачи, ФИО и подпись инспектора, принявшего ее.

Заполняем Раздел 1.1 декларации УСН «доходы»

Раздел 1.1 декларации УСН за 2019 год заполняем следующим образом:

В конце Раздела 1.1 ставим подпись и дату подписания раздела.

Заполняем Раздел 2.1.1 декларации УСН «доходы»

Раздел 2.1.1 оформляем следующим образом:

| Номера строк | Сведения для заполнения | Примечание |

| 102 | 1 — если фирма или ИП имеет наемных работников;2 — если у ИП нет наемных работников | Упрощенец, у которого есть наемные работники, уменьшает не более чем вполовину авансы и налог по УСН на страховые взносы и пособия работникам.Упрощенец-ИП без наемных работников уменьшает налог на страховые взносы полностью |

| 110-113 | Суммы полученных доходов нарастающим итогом за 1 квартал, полугодие, 9 месяцев, год | Доходы определяют в соответствии со ст. 346.15 НК РФ |

| 120-123 | Налоговая ставка | Указываем в соответствии со ст. 346.20 НК РФ. Может быть уменьшена нормами регионального законодательства |

| 130 | Сумма аванса за 1 квартал 2019 года | Строка 110 * строка 120 /100 |

| 131 | Сумма аванса нарастающим итогом за 1 полугодие 2019 года | Строка 111 * строка 121 /100 |

| 132 | Сумма аванса нарастающим итогом за 9 месяцев 2019 года | Строка 112 * строка 122 /100 |

| 133 | Сумма налога нарастающим итогом за год | Строка 113 * строка 123 /100 |

| 140-143 | Суммы страховых взносов, выплаченных работникам пособий по нетрудоспособности и суммы взносов на добровольное страхование за 1 квартал, полугодие, 9 месяцев и 2019 год соответственно | ИП без работников указывает суммы страхвзносов в ПФР и ФОМС, уплаченных за себя за 1 квартал, полугодие, 9 месяцев и год соответственно |

Образец заполнения декларации УСН «доходы»

Разобраться в правилах заполнения декларации УСН «доходы» вам поможет пример расчета УСН-налога и образец заполнения этого отчета.

Пример

ООО «Кадровик» занимается оказанием бухгалтерских и юридических услуг. В его штате есть директор (он же единственный учредитель, зарплату не получает) и один сотрудник (зарплата 30 тыс. руб.). С заработной платы сотрудника платятся взносы на пенсионное, медицинское и соцстрахование — 30,2% от суммы зарплаты. Ставка УСН-налога стандартная — 6%.

Бухгалтер ООО «Кадровик» заполняет декларацию УСН за 2019 год на основе следующих данных:

| Отчетный период | Сумма дохода, руб. | Номер строки в Разделе 2.1.1 | ФОТ, руб. | Взносы с ФОТ, руб. | Номер строки в Разделе 2.1.1 | Налог к уплате, руб. | Номер строки в Разделе2.1.1. | УСН-налог к уплате с учетом взносов за сотрудников, руб. | Аванс и годовой УСН-налог, руб. | Номер строки в Разделе 1.1 |

| 1 квартал | 350 000 | 110 | 90 000 | 10 500 | 140 | 21 000 | 130 | 10 500 | 10 500 | 020 |

| полугодие | 720 000 | 111 | 180 000 | 21 600 | 141 | 43 200 | 131 | 21 600 | 11 100 | 040 |

| 9 месяцев | 935 000 | 112 | 270 000 | 28 050 | 142 | 56 100 | 132 | 28 050 | 6 450 | 070 |

| год | 1 110 000 | 113 | 360 000 | 33 300 | 143 | 66 600 | 133 | 33 300 | 5 250 | 100 |

Налог к уплате рассчитываем как 6% от суммы дохода. Он уменьшается на страховые взносы, но не более, чем наполовину.

Аванс за 1 квартал равен сумме УСН-налога к уплате с учетом страховых взносов сотрудников за 1 квартал. Аванс за полугодие рассчитывается как разница между налогом к уплате с учетом страховых взносов сотрудников за полугодие и уплаченным авансом за 1 квартал. Аналогично рассчитываются аванс за 9 месяцев и годовой налог к доплате.

Образец декларации по УСН «доходы» 2019 Скачать

Порядок сдачи декларации УСН «доходы»

Декларацию вы можете сдать:

- лично;

- через представителя по доверенности – обратите внимание, что инспекции требуют у представителя ИП нотариальную доверенность;

- отправив по почте — рекомендуем отправлять заказным письмом с описью и уведомлением о вручении: тогда в спорной ситуации вы сможете подтвердить инспекции, что выполнили свою обязанность по сдаче отчетности;

- электронно, подписав электронной подписью.

Сдавать отчет нужно:

- предпринимателю — в инспекцию по месту прописки;

- юрлицу — в инспекцию по месту нахождения, то есть по юридическому адресу.

Ответственность за несвоевременную сдачу декларации

Если опоздать со сдачей декларации, предусмотрено наложение штрафов:

- если налог уплачен — 1 тыс. руб.;

- если налог не уплачен — 5% суммы налога, который надо уплатить на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее сдачи, но не больше 30% указанной суммы и не меньше 1 тыс. руб. (ст. 119 НК РФ).

Штраф возможно уменьшить при наличии смягчающих обстоятельств (ст. 112 НК РФ и информация ФНС).

За просрочку сдачи отчета к ответственности могут привлечь должностное лицо компании — сотрудника, ответственного за своевременную сдачу декларации. Как праило, это главбух, ИП или директор фирмы. Ему могут вынести предупреждение или наложить штраф 300-500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки декларации превысит 10 рабочих дней, ФНС имеет право заблокировать расчетный счет нарушителя (п. 2 ст. 76 НК РФ).

Подводим итоги

- Декларацию по УСН-«доходы» за 2019 год организации сдают до 31.03.2020, а ИП — до 30.04.2020.

- Упрощенец на объекте «доходы» заполняет только титульный лист, разделы 1.1 и 2.1.1, а разделы 2.1.2 и 3 заполняются при необходимости.

- Пропуск срока сдачи декларации грозит упрощенцу штрафом.

Источник: blogkadrovika.ru

Декларация ип усн 2021 — образец, бланк (скачать)

Налоговый кодекс дает возможность сдавать отчетность в любом удобном для бизнесмена режиме. Самым популярным видом сдачи отчетной документации является упрощенная система. При ней хозяйствующий субъект обязан предоставить в налоговый орган заполненную декларацию по УСН. Итак, как и когда необходимо заполнять и сдавать декларацию, рассмотрим более детально.

Срок сдачи декларации по УСН в 2021 году

Вся процедура оформления и сдачи декларации регулируется законодательством РФ, а именно налоговым кодексом. В законодательном акте сказано, что отчетность должна сдаваться за один календарный год (с данными за 12 месяцев).

Конкретная дата сдачи декларации зависит от субъекта ведения бизнеса:

- Если бизнес ведется в рамках ИП, то декларация подается до 30 апреля каждого года за предыдущий год.

- Если бизнес оформлен в рамках юридического лица, то отчетность сдается до 31 марта года, идущего за годом отчета.

Важно: если последний день подачи отчета выпал на праздничный или выходной день, то документы необходимо подавать заблаговременно. В противном случае отчет не пройдет. И может быть назначен штраф.

На уровне законодательства даты, выпавшие на праздники, будут перенесены на первый рабочий день после праздников. Следовательно, если 31 марта является выходным, то бизнесмены могут отчитаться до 1 апреля. Однако затягивать до последнего дня не стоит.

Важно: если владелец бизнеса принял решение о закрытии, то сроки подачи декларации в данном случае устанавливаются отдельно. Хозяйствующий субъект вправе не дожидаться завершения календарного года. Сдать отчет можно в течение 25 дней после снятия субъекта с учета. Период является единым как для закрытия ИП, так и для ООО.

Если организация не осуществляла свою деятельность, то руководство в любом случае обязано подать декларацию в налоговую службу с нулевыми показателями.

Куда предоставляется отчетность

Согласно налоговому законодательству декларация может быть подана в налоговую службу, которая производила постановку на учет:

- Налоговый орган по месту юридического адреса компании.

- Индивидуальный предприниматель может сдать документы по адресу своей регистрации.

Способы предоставления отчетности

Декларацию можно подать, выбрав удобный и более доступный способ:

- Совершить личный визит в налоговый орган и передать уполномоченным лицам документы. Вместе с бумажным вариантом декларации подается электронный формат документа. На бумаге следует подготовить два экземпляра. Один останется в налоговой инстанции, а другой с соответствующими отметками передается заявителю. В отдельных регионах при направлении отчета на бумаге требуется специальный штрих-код.

- Декларация может быть направлена через курьерскую службу или заказным письмом через почту РФ.

- Подача документов возможна через электронные каналы связи. Сегодня разработаны специальные программы и сервисы, где можно подготовить отчет. После подписания отчета электронной подписью документ передается в ФНС через интернет. Для этого необходимо заключить договор с провайдерами связи.

Основные правила заполнения декларации

Чтобы правильно заполнить декларацию, необходимо учитывать следующие моменты:

- Данные вносятся в декларацию по УСН, начиная со второго раздела. Это связано с тем, что далее в первый раздел фиксируются итоговые данные из второго.

- Декларация по УСН в полной версии содержит листы для внесения сведений по системам УСН «доходы» и УСН «доходы минус расходы». Владелец бизнеса должен выбирать только те листы, которые ему необходимы. Все остальные, которые не используются, из отчета исключаются.

- Заполнение титульного листа является обязательным вне зависимости от ситуации.

- Если бизнесмен использует режим «Доходы», то ему следует взять листы с номерами 1.1, 2.1.1. Если выполняются перечисления торгового сбора, то в документ добавляется лист с номером 2.1.2.

- Для субъекта бизнеса на системе «Доход минус расход» нужно брать листы с нумерацией 1.2 и 2.2.

- Раздел 3 заполняется в том случае, если организация является получателем целевого финансирования, благотворительных взносов.

- Проставление нумерации всех листов лучше выполнить тогда, когда будут заполнены все требуемые страницы. Если декларация заполняется в электронном виде при помощи специальной программы, то номера листов проставляются автоматически.

- Все денежные величины фиксируются в документе только в целом виде. Если значение содержит дробное окончание, то оно округляется по правилам математики (например, 0,6 округляем до 1).

- Для заполнения бумажного варианта от руки используют исключительно черные или темно-синие чернила. Буквы пишут в печатном варианте.

- При формировании декларации с использованием компьютера, в графах нужно включать шрифт Courier New 16-18 пунктов.

- Заполненные листы декларации не следует скреплять между собою. Чтобы удобно упаковать документы, допускается скрепление листов канцелярской скрепкой.

- Если какая-либо клетка останется незаполненной, то на ее месте следует поставить прочерк. Это правило нужно использовать и в той ситуации, если графа должна содержать только значение «0».

Внимание: если в декларации допущена ошибка, то внесение исправлений в документ строго запрещено. В этом случае требуется повторное заполнение.

Какие листы заполнять в зависимости от режима УСН

Декларация изначально включает в себя листы для обоих типов упрощенки.

Если хозяйствующий субъект применяет тип «Доходы», то заполнению подлежат: титульный лист, листы 1.1; 2.1.1. А если владелец бизнеса платит торговый сбор, то ему следует заполнить 2.1.2.

Когда применяется статья «Доходы минус расходы», заполнению подлежат титульный лист и листы с разделами 1.2 и 2.2.

Нулевая отчетность по УСН — какие листы сдавать

Положения законодательных актов РФ определяют обязанность каждого бизнесмена сдавать отчетность в налоговые органы даже если деятельность не ведется.

Если субъект применяет УСН «доходы»

Если субъект применяет УСН «доходы», то обычно заполняются три страницы (титул, раздел 1.1 и раздел 2.1.1). Если субъект находится в Москве или МО и является плательщиком торгового сбора, то добавляется Раздел 2.1.2, который заполняется в двух экземплярах.

Если субъект находится на системе УСН 6%, то заполнению подлежит титульный лист и раздел 1.1. В последнем обязательно нужно указать сведения по позиции 010. Внесение данных в позиции 030, 060, 090 обязательно для ситуации, когда происходила смена адреса компании.

Важно: каждая организация обязана отражать ОКТМО по адресу занятия деятельностью. Если прошла смена адреса, то это значит, что сменился и шифр ОКТМО.

Более того, в декларацию обязательно включается лист с разделом 2.1.1, так как в нем отражаются данные в строке 102, а также действующие ставки налога (строки 120 — 123). Во всех остальных графах следует поставить прочерк.

При режиме налогообложения УСН 15% декларация также заполняется с титульным листом, с листом с разделом 1.2, где требуется зафиксировать в позиции 010 код ОКТМО.

Если применяется УСН «доходы минус расходы»

Если применяется УСН «доходы-расходы», то заполняются всего три страницы: титульный лист, раздел 1.2 и раздел 2.2.

- Книга учета доходов и расходов — бланк;

- Кассовая книга — образец заполнения;

- Образец заполнения 3-НДФЛ.

Штраф за не сданную отчетность

За нарушения сроков предоставления налоговой отчетности согласно положениям НК РФ предусмотрен штраф. Размер штрафных санкций составляет 5 % от суммы налога за каждый полный месяц просрочки. При этом существует максимальный и минимальный порог штрафных санкций.

Если бизнесмен несвоевременно подал декларации с нулевой отчетностью, то он будет оштрафован на сумму, равную 1000 рублей. Если в результате расчета 5% сумма штрафа меньше 1000 рублей, то хозяйствующий субъект будет привлечен к ответственности в размерах выше указанной суммы.

Верхняя граница штрафа составляет 30%. Максимальная сумма штрафа не может быть более 30 % от суммы налога за период просрочки.

Важно: налоговый орган наделен правом заблокировать счета юридических лиц и индивидуальных предпринимателей, если владельцы бизнеса несвоевременно подали декларацию в уполномоченные органы. Блокировка может быть осуществлена в том случае, когда с момента окончания срока представления отчетности прошло более 10 дней.

Кроме вышеуказанных штрафов к ответственности может быть привлечено должностное лицо. Для них предусмотрены штрафы в размере от 300 до 500 рублей.

Подводя итоги, отметим, что декларацию необходимо заполнять грамотно и своевременно направлять в налоговую инстанцию. При формировании документа необходимо учитывать вышеуказанные правила по составлению.

Образец заполнения ИП УСН 2021 «Доходы»

Раздел 1.1 разграничен по отчетным периодам (кварталам), в каждом из них указываются код ОКТМО (строки 010, 030, 060, 090) по месту регистрации ИП или нахождения фирмы. При его неизменном значении (т.е. не меняющемся адресе деятельности) допускается заполнение только строки 010, остальные прочеркиваются.

Суммы налога к уплате по кварталам (стр. 020, 040, 070, 100) – расчетные показатели, которые исчисляются по определенному алгоритму. Здесь задействуют данные о полученных доходах, уплаченных страховых взносах и авансовых платежах. Разберемся с расчетом налога и его отражением в декларации на примере:

Компания на УСН ООО «Солнечная долина» подвела итоги работы за 2018 год и оформила декларацию:

Декларация заполняется, опираясь на учетные данные. Формула расчета налога к уплате:

— в 1 квартале – сумма налога 6% от дохода уменьшается на сумму уплаченных за отчетный период страховых взносов, но не более чем на 50% (п. 3.1 ст. 346.21 НК РФ);

— по следующим кварталам расчетный показатель уменьшается еще и на сумму перечисленных авансов по налогу.

В образце заполненной по этому примеру декларации сумма доплаты налога к перечисленным авансам в 2018 году составила 15900 руб.:

Образец заполнения ИП УСН 2021 «Доходы минус расходы»

При этом объекте меняется база налогообложения, следовательно изменится и алгоритм расчета налога – должны быть учтены затраты, а налог исчисляется из разницы между доходом и расходом. Расчет налога выполняют в разделе 1.2, а данные, необходимые для него заносятся в раздел 2.2, где в отличие от раздела 2.1 отражаются суммы понесенных затрат в поквартальной разбивке.

Продолжим пример, взяв из него исходные данные по доходам, добавив расходы и применив режим УСН 15% от разницы между доходами и расходами:

На базе проведенных расчетов, подкрепленных учетными данными, заполняют раздел 1.2: — стр. 020 = стр. 270 (перечислен авансовый платеж за 1 кв.);

— стр. 040 = стр. 271 – стр. 240 = 55500 руб. (аванс за 2 кв.);

— стр. 070 = стр. 272 – стр. 241 = 52500 руб. (аванс за 3 кв.);

— стр. 100 = стр. 273 – стр. 242 = 37500 руб.

Предприятию необходимо доплатить упрощенный налог в сумме 37500 руб. Этот расчет представлен в разделе 1.2 декларации:

Скачать бланк декларации ИП УСН 2021

БЛАНК декларации ИП УСН 2019 (Размер: 677,8 KiB | Скачиваний: 1 589)

Источник: mirblankov.ru

Налоговая декларация для ИП на УСН: заполняем без ошибок

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налоговая декларация для ИП на УСН: заполняем без ошибок». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Декларация по УСН: пример заполнения

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится « », если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации…» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Состав декларации УСН и что заполнять

Декларация по упрощённой системе для ИП за 2021 год состоит из первого листа и шести разделов:

ЧАСТЬ

НАЗВАНИЕ

Дополнительные правила заполнения

Только плательщики на системе «доходы-расходы» заполняют раздел 1.2. Такие сведения подлежат фиксации в обязательном порядке:

- Минимальный налог в 1 процент, если он подлежит уплате.

- Размер годового налога, который содержит любой образец.

- Уменьшение авансов за 2 квартал и 9 месяцев.

- Авансовые платежи.

- ОКТМО. Для нулевой отчётности это тоже необходимо.

Если же речь идёт о ставке в 6%, раздел 2.1. заполняется с другими нюансами:

- Указаны должны быть доходы нарастающим итогом.

- За каждый квартал пишут, какую ставку решено применять.

- Обязательно описание суммы налога и авансов по нему.

- Не обойтись без сумм взносов за себя и наёмных работников. Программа включает соответствующие графы.

Интересно. Только плательщики торгового сбора заинтересованы в заполнении разделов 2.1.1 и 2.1.2.

Раздел 2.1. заполняется ИП на УСН «доходы-расходы». В этом случае налогоплательщику интересны такие суммы:

- Минимальный раздел перечислений в пользу государства, здесь помощь при заполнении не требуется.

- Налог или аванс, который определяют с учётом ставки.

- Ставка конкретно на протяжении каждого квартала.

- Разницу между доходами и расходами на протяжении каждого периода. От этого налогообложение тоже зависит.

- Убытки.

- Аналогичную сумму расходов.

- Сумму доходов, по нарастающему итогу. Налоговый период тот же.

Раз в год вы как ИП должны сдавать декларацию в налоговую по месту своего жительства. Срок как с последним годовым налогом – 30 апреля года, следующего за отчетным.

Нарушения наказываются: если со сдачей декларации задержаться более чем на 10 рабочих дней, то налоговая заморозит ваш расчетный счет. Денежные штрафы тоже будут, а к ним надо добавить еще и пенни за каждый пропущенный день.

Декларацию можно подать в налоговую:

— через доверенное лицо, нотариально оформив доверенность;

— по почте, отправив письмом с объявленной ценностью;

— электронно, если у вас есть электронная подпись.

Отчетность сдается на специальном бланке — форма КНД 1152017.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Какие налоги платит ИП на ПСН

Налогообложение и отчетность ИП на ПСН имеет свои особенности. НДФЛ за сотрудников и страховые взносы за себя и сотрудников уплачиваются на общих основаниях.

Также нужно оплачивать патент. Срок оплаты зависит от того, на какой период получен патент. Если он выдан на период с 1 до 6 месяцев, его надо оплатить одной суммой до конца его действия. Если срок больше, можно разбить платеж на две суммы:

- ⅓ стоимости патента перечислить в первые 90 дней с момента его получения;

- ⅔ стоимости патента перечислить до конца его действия.

Подавать декларации на патенте не нужно, если предприниматель ведет только деятельность, подпадающую под патент. Но чтобы избежать проблем с налоговой, мы рекомендуем одновременно с патентом перейти на УСН и сдавать по упрощенке нулевые декларации (если в них нечего отражать).

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Последствия несвоевременного предоставления декларации по УСН

Полная уплата налогов по УСН производится по истечении налогового периода в начале следующего года. Однако, в течение этого самого налогового периода необходимо производить установленные налоговыми органами авансовые платежи. Их неуплата приводит к штрафам и аресту счетов.

Однако наказание предусмотрено не только для несвоевременной оплаты налогов и авансов по ним, но и при сдаче отчётности. Так, несдача или несвоевременная сдача отчётности по упрощенной системе налогообложения чревата последствиями. Какими именно расскажем далее.

Случается, что единый налог по упрощенке был уплачен вовремя, а предоставление подтверждающей этот налог декларации по каким-либо причинам было задержано. В таких случаях обычно на организацию или индивидуального предпринимателя налагают штраф размером в одну тысячу рублей.

Совершенно иная и уже менее лояльная (можно даже сказать жесткая) картина ожидает злостного неплательщика единого налога УСН, который ещё умудрился не сдать или сдать, но с большой задержкой декларацию по этому налогу (даже если она нулевая). Такой «рецидивист» получит наказание так же в форме штрафа. Однако, его размер будет значительно выше – 5% за каждый день просрочки от суммы неуплаченные по этой декларации налога. Этот штраф не может превышать 30% от общей суммы налога, но и не может быть менее одного миллиона рублей.

С 2021 года действует новая форма УСН. Она не менялась в 2022 или 2023. Действует та же.

С 2023 года был резко поднят лимит для применения УСН!

| 154,8 | 164,4 | 188,5 |

| 206,4 | 219,2 | 251,4 |

Нужна ли декларация при нулевом доходе

Если в течение года у предприятия не было никаких доходов, налоговая декларация все равно должна быть заполнена и сдана в срок. Нулевая декларация (ее называют нулевкой) подается так же в случае недавней регистрации предприятия и в случае сезонности работы предпринимателя. Чтобы не допустить ошибок, нужно внимательно изучить образец заполнения нулевого отчета в налоговую по УСН для ИП за 2022 год.

В двух словах инструкцию по заполнению можно описать так:

Если воспользоваться инструкциями и примерами, а также не опоздать со сроками ее подачи, никаких вопросов у налоговой возникнуть не должно. Ответственно подходите к сдаче ежегодной отчетности, чтобы избежать штрафов.

Декларация УСН – 2021: изменения

В декларацию введена отдельная графа «Код признака применения налоговой ставки».

Начиная с 2021 г. налог по УСН по повышенной ставке платят те упрощенцы, у которых в соответствии с п. 1.1, 2.1 ст. 346.20 НК РФ:

— доходы, рассчитанные нарастающим итогом с начала года, превысили 150 млн руб., но не превысили 200 млн руб.;

— среднесписочная численность работников составила более 100 человек, но не более 130 человек;

— или произошло и то, и другое.

Налогоплательщики с объектом «доходы» при таких обстоятельствах начиная с того квартала, когда произошло превышение, платят налог по ставке 8%, а с объектом «доходы минус расходы» — по ставке 20%.

Если организации (или ИП) на УСН пришлось в 2021 году применять более высокую ставку налога, то в декларации ей нужно будет указать код признака ставки «2». Если же в течение всего 2021 года «упрощенец» считал налог только по одной (базовой) ставке, то он ставит код признака «1».

Декларация ООО на УСН 2021 год

Отчетность организаций на этом режиме налогообложения существенно уменьшается по сравнению с другими режимами. Налоговая декларация ООО на УСН за 2021 год сдается всего один раз за весь год, а весь налоговый учет заключается в ведении книги учёта доходов и расходов. В отличие от режима ОСНО , организации освобождаются от уплаты налога на прибыль, налога на имущество, НДС и имеют ряд льгот.

Срок подачи декларации для юридических лиц — 31 марта 2021 года

С целью подтверждения основного вида деятельности по тарифам страховых взносов на травматизм все организации в срок до 15 апреля надо предоставить в свое отделение ФСС подборку необходимой документации. В ряде филиалов ФСС просят, чтобы ООО на УСН прикладывали к заявлению и справке -подтверждению письмо, написанное в свободной форме. В нем должно быть отражено, что организация использует «Упрощенку» и считает доходы по книге учета доходов и расходов. Юридически эта просьба не является законной, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС.

Все организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности, организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

Декларация УСН в 2018 году

Упрощенка очень популярна как среди ИП, так и среди организаций, поэтому вопрос о том, как заполнять и когда сдавать декларацию УСН актуален для многих. Если вас тоже это интересует, этот материал вам пригодится.

- Со сроками сдачи все просто – для ООО последний день 31 марта, для ИП – 30 апреля, а вот с заполнением придется повозиться.

- Бухгалтерское обслуживание от 1 667 руб./мес

- Декларация по УСН за год содержит разделы:

- титульный лист – для всех;

- 1.1, 2.1.1., 2.1.2 – для объекта «Доходы»;

- 1.2, 2.2 – для объекта «Доходы минус расходы».

Новые сроки сдачи отчетности в 2020 году

Минфин объяснил, для кого установлен срок сдачи бухотчетности 30 июня. Поэтому срок стоит 6 мая.

| Вид отчетности | Последний день сдачи отчета |

| Бухгалтерская отчетность за 2019 год | 12 мая |

| Налог на прибыль за 2019 год | 29 июня |

| Налог на прибыль за 1 квартал 2020 года | 28 июля |

| Налог на прибыль за март 2020 года (при ежемесячной уплате) | 28 июля |

| Налог на прибыль за апрель 2020 года (при ежемесячной уплате) | 28 августа |

| Налог на прибыль за май 2020 года (при ежемесячной уплате) | 28 сентября |

| Налог на имущество за 2019 год | 30 июня |

| НДС за 1 квартал 2020 года | 15 мая |

| Расчет по страховым взносам за 1 квартал 2020 года | 15 мая |

| 6-НДФЛ за 1 квартал 2020 года | 31 июля |

| УСН за 2019 год (организации) | 30 июня |

| УСН за 2019 год (ИП) | 31 июля |

| ЕНВД за 1 квартал 2020 года | 20 июля |

| 3-НДФЛ | 31 июля |

| 4-ФСС | 15 мая |

Похожие записи:

- Лишение водительских прав за встречку и пересечение сплошной линии

- Заполнить заявку или задать вопрос

- Ежемесячное пособие на ребенка до 18 лет в Оренбурге в 2022

Источник: bluskalux.ru