Предприниматели, использующие упрощенную систему налогообложения (УСН), избавлены от большого количества отчетности. Тем не менее им приходится подавать декларацию в федеральную налоговую службу (ФНС).

Заполнение декларации ( УСН ) не является сложным процессом. Следует внимательно ознакомиться с инструкцией, чтобы не пропустить важных позиций в бланке.

Общие рекомендации

Налоговая служба выработала правила заполнения отчетных форм, которые применимы и к описываемому бланку. Исполнение их обязательно. Следование выработанным рекомендациям позволит избежать:

- разного толкования внесенных сведений;

- отказа инспектора учесть декларацию;

- возникновения спорных вопросов по поводу содержания документа.

Общие правила заполнения формы таковы:

Как заполнить декларацию по УСН «Доходы» | Шаблон и образец

- в каждую клетку вносится только один знак:

- применяются чернила таких цветов:

- черный (приоритетно);

- синий;

- фиолетовый;

- буквы должны быть печатными, заглавными;

- в ячейки, по которым нет данных или они равны 0, ставится прочерк (в бумажном варианте);

- показатели должны иметь рублевый наминал, округленный до одного р. по общим правилам:

- свыше 50 копеек приравнивается к 1 р.

- сумма, не превышающая половины единицы национальной валюты, отбрасывается;

- электронная версия заполняется:

- шрифтом Courier New № 16-18;

- допускается отсутствие прочерков в пустых клетках;

- используется односторонняя печать;

- нумерация листов осуществляется в специальной ячейке «стр.» (вверху страницы), в которой проставляется номер по порядку.

Заполнение формы (тонкости и особенности)

Внесение данных не должно вызвать трудностей у делового человека. Приведем перечень специальных рекомендаций, полученных опытным путем. За время введения формы в действие накоплено большое количество практических наблюдений. Они позволят избежать типичных ошибок как начинающим, так и опытным предпринимателям.

Что вносить в ячейки на станице 1.1 (УСН «Д»)

Данная страница предназначена для корректировки сумм налогов:

- В 010 вписывается классификатор муниципального образования, найти который можно на сайт ФНС .

- 030, 060, 090 заполняют ИП , сменившие в отчетном периоде место жительства. Все остальные ставят прочерки.

- 020, 040, 070 — суммы авансовых платежей по кварталам. Они проверяются по иным позициям в декларации:

- к примеру, показатель по строке 020 = 130 (р. 2.1.1) — 140 (р. 2.1.1) — 160 (2.1.2).

- В позиции 050, 080 вносится корректировка по платежам:

- 050 по состоянию на 25 июля;

- 070 — на 25 октября.

- В позиции 100 подводится итог платежей за отчетный период.

- Строка 110 предназначена для возврата переплаты по налогам. Формула подсчета показателя такова:

- 110 = (020 + 040 + 050 + 070 — 080) — ((133 — 143) из р. 2.1.1 — 163 р. 2.1.2)

- заполняется, если показатель оказался отрицательным, что говорит о переплате.

Заполнение декларации для УСН «Д-Р»

При использовании такой системы придется вписывать сведения в два листа 1.2 и 2.2. В них имеются строки для отражения как доходов, так и расходов. Кроме того, имеется возможность показать убытки от работы, если таковые имеются. Нюансы для листа 2.2 отражены в таблице:

| Номер позиции | Описание и рекомендации |

| С 210 по 213 | Доходы в разрезе кварталов с нарастанием |

| 220 — 223 | Расходы с нарастанием |

| 230 | Убытки прошлых лет (при отсутствии ставится прочерк) |

| 240 — 243 | Налоговая база за квартал, полугодие, 9 месяцев и год, соответственно |

| 250 — 253 | Убытки текущего периода |

| 260-263 | Налоговая ставка (15%) |

| 270-273 | Авансовые платежи |

| 280 | Минимальный налог за год = 213×1/100 |

Внимание: страница 2.1 заполняется аналогично описанному выше варианту. За исключением использования показателя минимального налога.

Минимум платежей в бюджет вписывается в строку 120. Он сравнивается с данными из позиции 273 (р. 2.2):

- если минимум оказывается больше реального налога, то уплачивается именно такая сумма (указанная в строке 120);

- в ином случае к оплате подлежит позиция 273 (р. 2.2).

Третий лист

Данная форма заполняется при получении целевых средств. Они отражаются в соответствующих графах в разрезе сроков использования:

- 1 — кодировка поступлений;

- 2 — дата прихода денег (по банковским или кассовым документам);

- 3 — стоимость переданного имущества и иных ценностей;

- 4 — сумма, использованная по назначению в отчётном периоде;

- 5 — до какой даты должны использоваться деньги;

- 6 — количество денег, срок применения которых пока не истек, или такового не имеется.

- 7 — нарушение сроков или целей использования денег (указывается сумма).

- «Итого» подсчитывается по каждой графе (3 и 6, 4 и 7) отдельно.

Заполнив все страницы, проверьте сведения дополнительно. Листы не нужно скреплять или сшивать, только пронумеровать.

Источник: ipprof.ru

Образец заполнения декларации УСН «Доходы»

Налогоплательщики, которые работают на упрощенном режиме, обязаны предоставлять по итогам календарного года декларацию по УСН. Сроки сдачи отчета установлены до 31-го марта для юрлиц; до 30-го апреля для ИП (п. 1 стат. 346.23 НК). Бланк имеет унифицированную форму.

Разберемся, как происходит заполнение декларации УСН «Доходы» в 2019 году.

Правила заполнения декларации по УСН «Доходы»

Какие разделы заполнять в декларации УСН «Доходы»:

- Титульный лист – предоставляется всегда.

- Раздел 1.1 – предоставляется всегда.

- Раздел 2.1.1 – подается всегда.

- Раздел 2.1.2 – заполняется только при уплате налогоплательщиком торгового сбора.

- Раздел 3 – заполняется только при получении упрощенцем целевого финансирования.

Скачать действующий пустой бланк декларации УСН (КНД 1152017) можно здесь.

Как заполнить налоговую декларацию по УСН «Доходы» 6

Составление документа лучше начинать с титульного листа. Затем переходите к разд. 2.1.1, где рассчитывается налог за год, а также показываются авансовые платежи за промежуточные периоды. Окончательная сумма обязательства к уплате или уменьшению приводится в разд. 1.1, который формируется последним.

Заполнение декларации УСН без доходов выполняется по общим правилам. Но при этом сведения указываются только на титуле отчета. В остальных страницах приводятся коды ИНН, ОКТМО, КПП налогоплательщика, а также его признак и ставка (в %) налога. Строки с цифровыми показателями прочеркиваются. Далее рассмотрим, как постранично заполнять налоговую декларацию УСН «Доходы» в 2018 году.

Для начала – общие правила.

Единые требования:

- В обязательном порядке предоставляются титульник формы и разделы в зависимости от применяемого объекта налогообложения. Для «Доходов» это 1.1, 2.1.1, 2.1.2 (при уплате торгового сбора). Прочие листы сдавать не нужно. Приведенный в конце статьи образец можно взять за основу при заполнении декларации.

- Разд. 3 формируется только теми налогоплательщиками, которые получают целевое финансирование.

- Сшивать отчет не требуется.

- Стоимостные значения указываются в полных рублях.

- Данные вносятся чернилами черного, синего или фиолетового цвета.

- Страницы нумеруются по порядку, начиная с «001» для титульника.

- Нельзя исправлять корректорами ошибки.

- Запрещена двухсторонняя печать документа.

- Текстовые показатели приводятся печатными заглавными буквами слева направо.

- При заполнении отчета на компьютере цифровые показатели выравниваются по последнему (правому) знакоместу.

- Пустые ячейки прочеркиваются. Можно не ставить прочерки, если декларация формируется на компьютере.

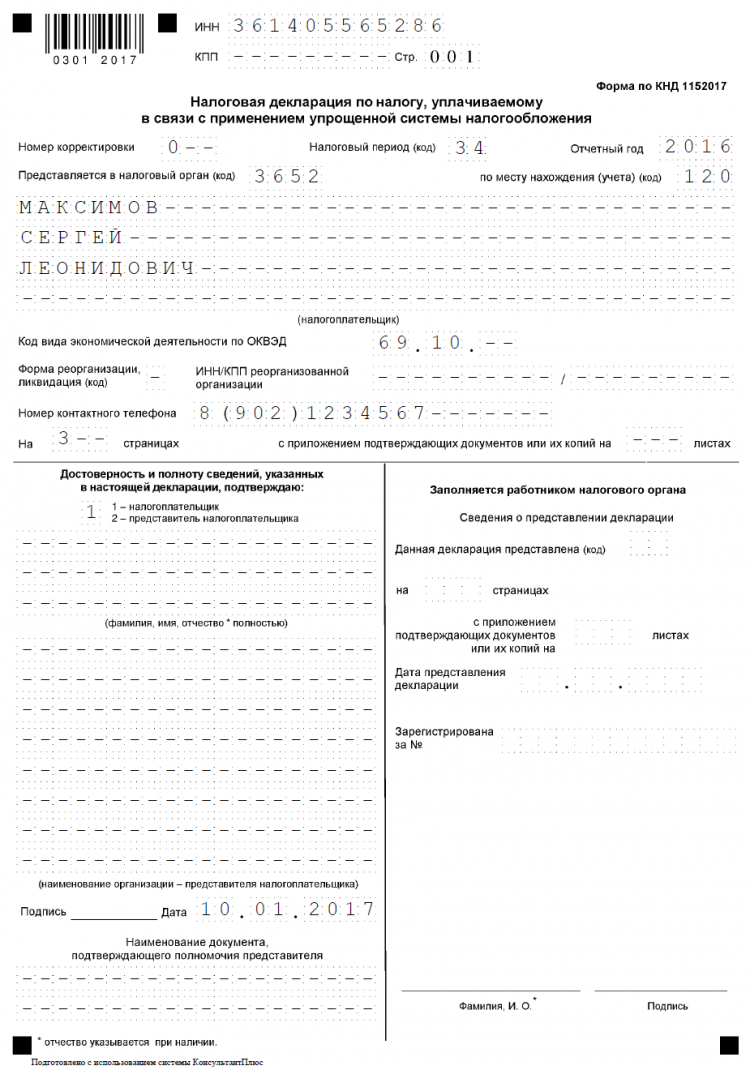

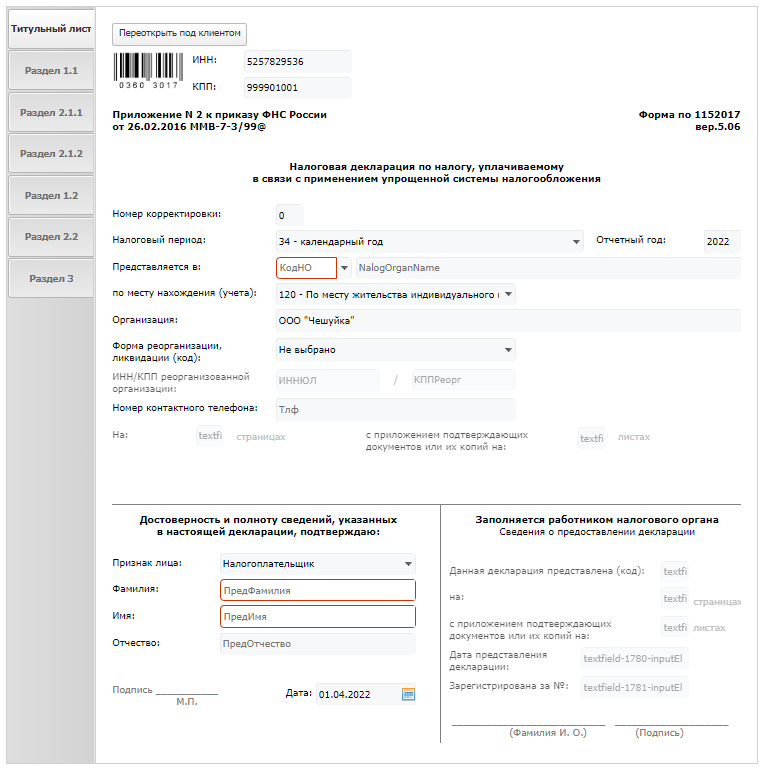

Титульный лист:

- Вверху страницы приводятся коды ИНН и КПП (для юрлиц) налогоплательщика.

- № корректировки – при подаче первичного отчета указывается «0—». Если представляется корректирующий документ, вносится № «1—» для первого уточнения, «2» для второго и т.д.

- Налоговый период – вносится код того периода, за который подается отчет. Как правило, это «34» для календарного года. При ликвидации/реорганизации юрлица или закрытии ИП – это код «50». Прочие значения приведены в Приложении 1 к Порядку заполнения декларации.

- Отчетный год – в случае подачи отчета за 2018 год указывается «2018».

- Код налогового органа – приводится 4-значный код вашей ИФНС.

- Код учета – юрлица пишут «210», предприниматели – «120».

- Налогоплательщик – вносится полное название компании или ФИО (полностью) ИП.

- ОКВЭД – приводится рабочий код деятельности налогоплательщика.

- Код реорганизации/ликвидации – эту строчку заполняют только реорганизованные предприятия или ликвидированные.

- Контактный телефон – вносится номер для связи с налогоплательщиком.

- Число страниц – указывается количество заполненных страниц отчета. Обычно это «003».

- Заверение декларации – если документ подписывает налогоплательщик, вносится код «1», если его представитель – «2». Отчет заверяется лично уполномоченным лицом, в конце проставляется дата подписания формы.

Разд. 2.1.1:

- В этом разделе рассчитывается сумма авансов и налога к уплате за промежуточные периоды и год.

- При заполнении строк можно ориентироваться на подсказки – формулы расчетов приведены по отдельным графам.

- В первую очередь указывается признак налогоплательщика по стр. 102 – если за прошедший год были выплаты наемным специалистам, приводится код «1», если нет – код «2».

- Затем нужно отразить величину облагаемой базы, то есть доходы, за первый квартал, первое полугодие, 9 месяцев и календарный год. Сведения вносятся в стр. 110-113 нарастающим способом в целых рублях.

- Применяемая ставка (в %) налога указывается по стр. 120-123. Для большинства упрощенцев с объектом «Доходы» это 6 %, по решению органов власти регионов РФ для отдельных категорий налогоплательщиков ставка может быть снижена вплоть до 1 %.

- Суммы выплат, на которые разрешено уменьшить налоги с УСН к уплате, указываются по стр. 140-143. Использовать вычеты (по п. 3.1 стат. 346.21 НК) разрешено при фактической уплате соответствующих сумм в периоде расчетов. Допускается уменьшение налогового обязательства на указанные затраты не более чем на 50 % от общей суммы налога (аванса). Уменьшение на 100 % предусмотрено для ИП без наемного персонала.

Разд. 1.1:

- Заполнение в декларации УСН «Доходы» раздела 1.1 предусмотрено только для налогоплательщиков с объектом «Доходы».

- ОКТМО указывается один раз по стр. 010, если за прошедший год код не менялся. При смене ИФНС данные вносятся по стр. 030, 060 или 090. Показатель заполняется слева направо, оставшиеся пустыми ячейки прочеркиваются. К примеру, код 60701000 вносится так: «60701000—».

- Суммы авансов к уплате указываются по стр. 020, 040, 070; налога к доплате – по стр. 100.

- Суммы авансов к уменьшению приводятся по стр. 050, 080; налога к уменьшению – по стр. 110.

- Если подается нулевой отчет или нет данных для внесения, соответствующие строки прочеркиваются. В случае с представлением пустой декларации налогоплательщик указывает только код ОКТМО по стр. 010.

Пример заполнения декларации УСН «Доходы» без работников

Рассмотрим пример составления декларации за 2018 г. для ИП без наемных сотрудников. Исходные данные у предпринимателя следующие:

- ИП Федоров Олег Сергеевич.

- Объект налогообложения – УСН «Доходы».

- Рабочая ставка – 6 %.

- Наемных специалистов – нет.

- Код ОКВЭД – 47.21 «Розничная торговля свежими фруктами, овощами и картофелем».

- Доходы (в руб.) поквартально – строчка в декларации:

- 370000,00 (110).

- 1015000,00 (111).

- 1735000,00 (112).

- 2145000,00 (113).

- Уплачено фиксированных взносов «за себя» (в руб.) поквартально:

- 0,00.

- 16192,00.

- 0,00.

- 16193,00.

Таким образом, предприниматель в 2018 г. уплачивает взносы только в фиксированном размере «за себя». Так как ИП не заключал с физлицами трудовых договоров или гражданско-правовых, платить взносы за наемных застрахованных лиц он не обязан. А значит, Федоров О. С. может уменьшить рассчитанный налог на всю сумму перечисленных взносов. Продолжим заполнение отчета:

- Начислено налога по УСН (стр. в разд. 2.1.1):

- 1 кв. – 22200 (130)

- Полуг. – 60900 (131).

- 9 мес. – 104100 (132).

- Год – 128700 (133).

- Отражены суммы вычетов (стр. в разд. 2.1.1):

- 1 кв. – (140).

- Полуг. – 16192 (141).

- 9 мес. – 16192 (142).

- Год – 32385 (143).

- Отражены суммы налога к уплате (стр. в разд. 1.1):

- 1 кв. – 22200 (020).

- Полуг. – 22508 (040).

- 9 мес. – 43200 (070).

- Год – 8407 (100).

Образец заполнения декларации УСН «Доходы»

Приведенный пример заполнения отчета можно скачать в формате Excel. Если вы составляете декларацию без помощи специальных программ, проверьте актуальность бланка.

Источник: raszp.ru

Налоговая декларация по УСН для ИП

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- «Налогоплательщик» — если документ представлен налогоплательщиком

- «Представитель налогоплательщика» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия.

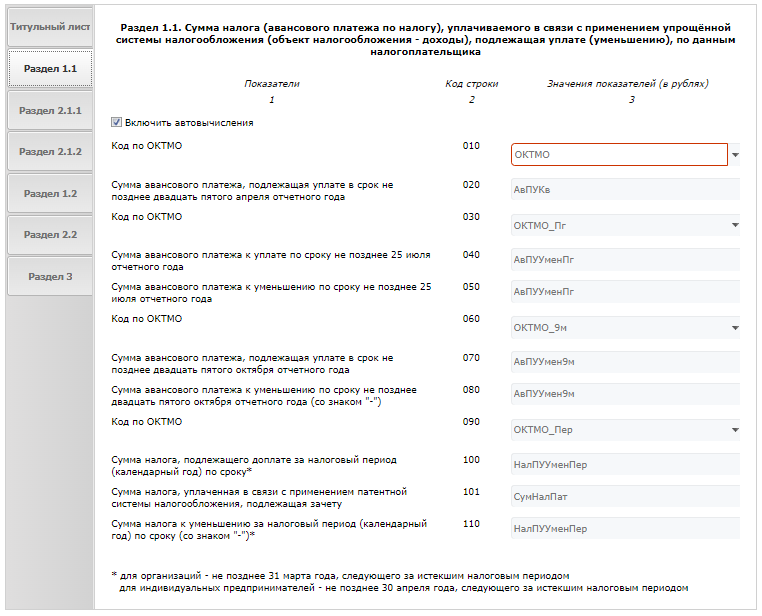

Раздел 1.1. Для СНО «доходы» #

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

- В строке 101 укажите сумму налога, уплаченную в связи с применением ПСН и подлежащая зачету.

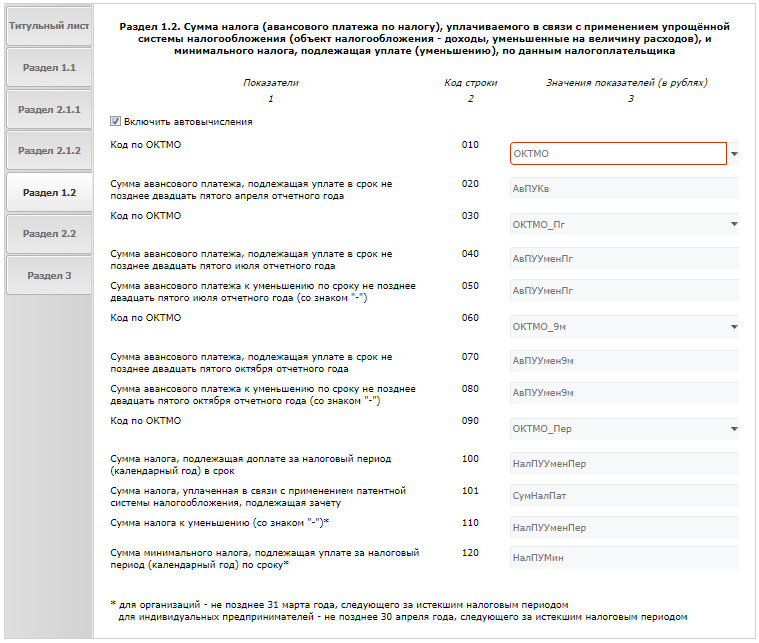

Раздел 1.2. Для СНО «доходы минус расходы» #

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

- В полях 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в разделе «Все сервисы».

- В поле «Код по ОКТМО» обязательна для заполнения только строка 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если смены места постановки на учет в налоговом органе не было, то эти строки не заполняются.

- В строке 101 укажите сумму налога, уплаченную в связи с применением ПСН и подлежащую зачету.

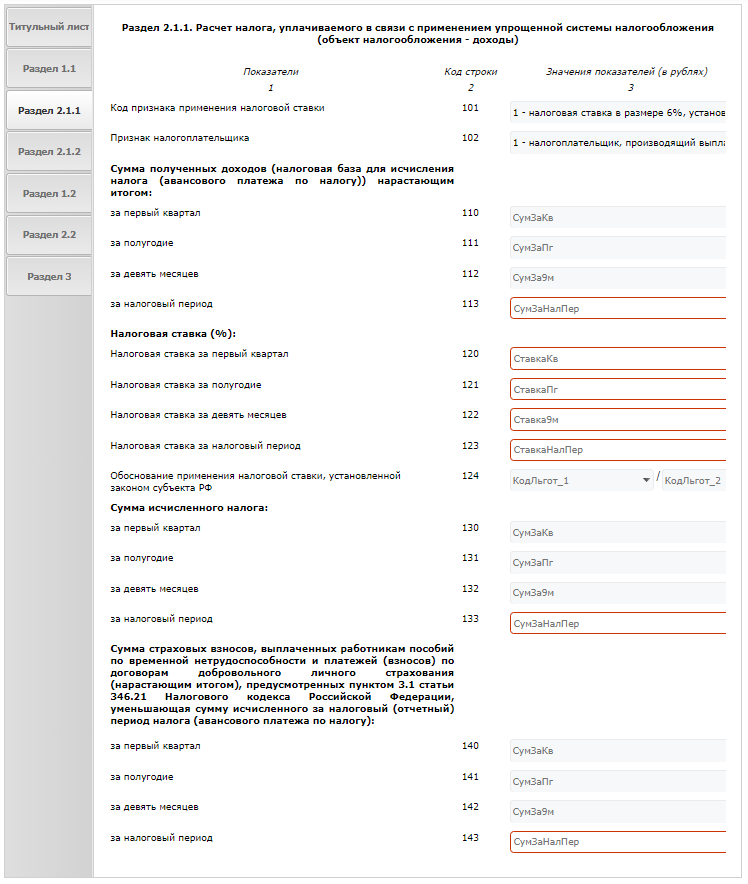

Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор #

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

- В строке 101 укажите код признака применения налоговой ставки: — «1» — если в течение всего налогового периода применялась ставка 6% или пониженная региональная ставка; — «2» — если применялась ставка 8%. Ставка 8% применяется, начиная с квартала, по итогам которого доходы превысили 150 млн. руб., но составили не более 200 млн. руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек.

- В поле «Признак налогоплательщика» (строка 102) укажите: — код «1» — если производите выплаты и иные вознаграждения физическим лицам, — код «2» — если не производите выплаты физическим лицам

- В строках 110 -113 укажите суммы полученных налогоплательщиком доходов за I квартал, 6 месяцев, 9 месяцев и год. Суммы необходимо указать нарастающим итогом.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 110, 111, 112, повторяется по строке 113.

- В строках 120-123 укажите налоговую ставку: — Если ставки в течение года менялись, укажите действовавшие в отчетных периодах ставки. — Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

- В строке 124 укажите обоснование для применения региональной ставки: — В первой части показателя укажите код налоговой льготы, из справочника. — Во второй части показателя укажите номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым применяется налоговая ставка.

- Строки 130-133 рассчитываются автоматически. Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

- В строках 140 — 143 укажите нарастающим итогом сумму страховых взносов, уменьшающих сумму налога (авансовых платежей по налогу), исчисленную за налоговый период). Важно! Если в строке 102 вы указали: — признак налогоплательщика «1», — уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, вы можете не более чем на 50% — признак налогоплательщика «2», вы можете уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в ПФР и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. Но сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, указанная в строках 140 — 143, не должна превышать сумму исчисленного налога (авансовых платежей по налогу), указанную, в строках 130 – 133. Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

Раздел 2.1.2. для СНО «доходы», платящих торговый сбор #

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор (Рис.5)

Источник: platformaofd.ru