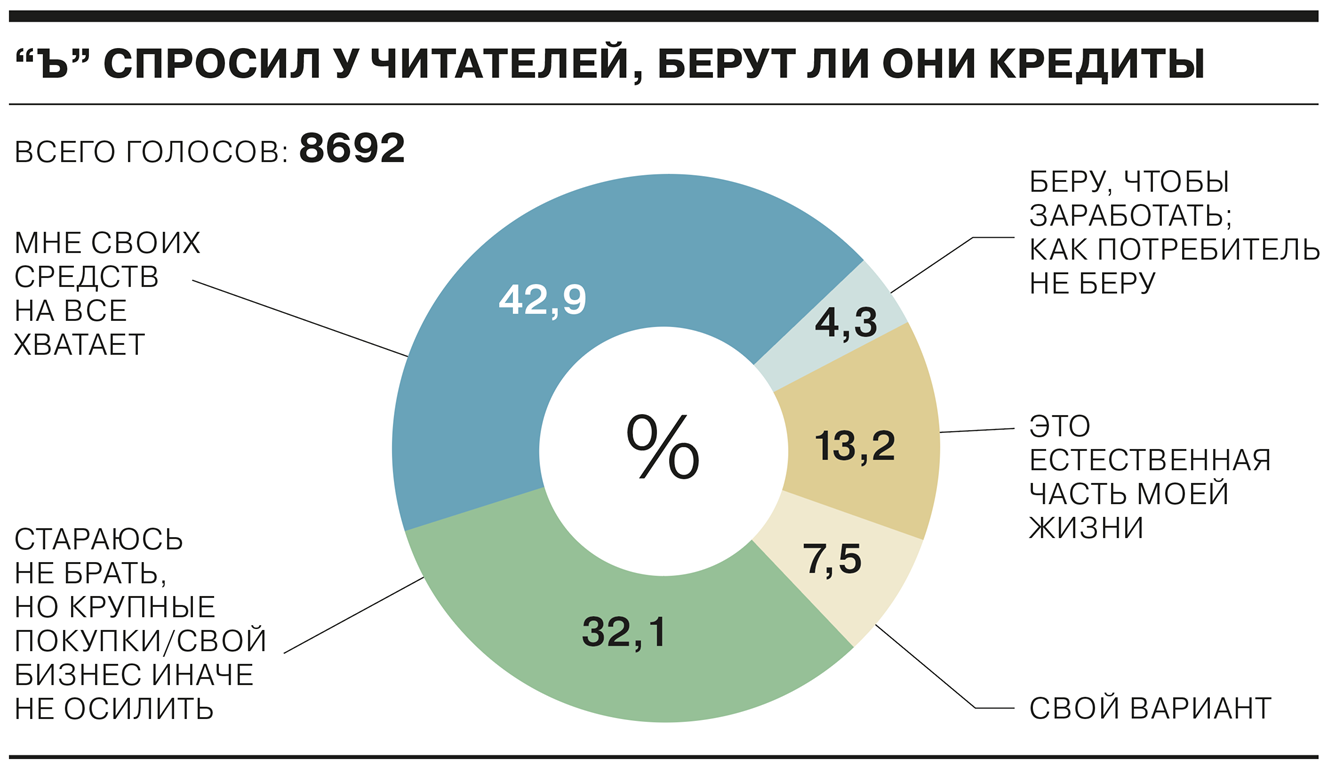

Анастасия Татулова, Никас Сафронов, Светлана Захарова и другие о кредитах

Граждане все чаще берут кредит на первый взнос по ипотеке, а в апреле был установлен абсолютный по объему выданных потребительских кредитов. “Ъ” спросил бизнесменов и деятелей культуры, берут ли они займы, а если да, то для чего.

Выйти из полноэкранного режима

Развернуть на весь экран

Максим Каширин, президент компании Simple (импорт и дистрибуция алкогольной продукции):

— Любая компания берет кредиты, когда они необходимы для развития бизнеса. Другой логики здесь нет, если вы, конечно, не успели другим образом быстро собрать много денег. Заемный капитал необходим, чтобы расти и развиваться быстрее.

Для любого предпринимателя кредиты — это правильный инструмент. Другое дело, что в России он долгое время был очень дорогим, и только сейчас мы приходим к более или менее нормальным ставкам в 5–6% и можем как-то с этими деньгами работать. Бизнес-кредитование — это нормально, главное, не увлекаться, чтобы ваши долги были адекватны вашим возможностям их обслуживать. А в личном плане у меня есть только ипотека.

Кредит на открытие бизнеса #деньги #финансы #бизнес

Никас Сафронов, народный художник РФ:

— Я никогда не беру кредиты и трачу только то, что зарабатываю. Не хочу ни от кого зависеть, тем более от банка. Там много подводных камней, о которых люди не знают, и не все они прописаны даже самым мелким шрифтом в договоре.

Я в 90-е годы сдуру едва не купил замок во Франции, который продавали за 1 франк. Спасибо, умные люди отговорили, сказав, что если вы не уплатите налоги, не отремонтируете замок, не уберете камни и проч., то вас оштрафуют, а если вы не оплатили вовремя любой счет, то у вас отнимут замок, и вы еще останетесь должны. Так и с банками.

Кажется, что кредит — это почти бесплатный сыр с минимальными ежемесячными взносами. Но мои знакомые в результате так и не получили новое жилье, потеряли реальную квартиру, которую заложили в банке, и еще остались должны.

Анастасия Татулова, основатель и генеральный директор сети семейных кафе «АндерСон»:

— Потребительские кредиты я не беру. Я так распределяю свои деньги, что необходимости в заемных средствах не возникает. Но я не против, когда это разумно делают другие. Например, я не считаю правильным, когда кредит берется на новую модель телефона.

А единственный раз, когда я воспользовалась кредитом, он был направлен на образование сына. Ставка была очень низкая для того времени — 4–5 процентов, а полученные знания и сэкономленное время были важнее затраченных денег. Именно кредиты на образование с практически нулевой ставкой должны быть важной составляющей государственной политики.

У миллионера много кредитов? #мышлениемиллионера #деньги #бизнес #ипотека #кредиты #игорьрыбаков

Олег Жеребцов, генеральный директор фармацевтической компании Solopharm:

— Кредиты, которые мы берем на компанию, ускоряют ее развитие и делают проекты более долгосрочными и стабильными. Это для бизнеса предельно важно.

Для себя я кредитов не беру, в этом нет необходимости. Но считаю, что сфера кредитования необходима любому государству до тех пор, пока люди и бизнес имеют возможность обслуживать эти кредиты. Тут важно, чтобы деньги работали, и была предсказуемость по возврату. И еще ключевое условие — открытость людей и компаний перед рынками.

Светлана Захарова, прима-балерина Большого театра, депутат Госдумы пятого созыва:

— Ни разу не брала [кредит] и никогда об этом не думала. Просто нет в этом необходимости, тех средств, что я зарабатываю, вполне хватает на жизнь.

Дмитрий Грачев, актер, резидент «Камеди Клаб», в 2006–2016 годах начальник пресс-службы Росбанка:

— Никто не верит, что я, проработав в банковской сфере более десяти лет, не брал и не беру кредиты только потому, что не было такой необходимости. В моей жизни никогда не было ничего такого, за что я был бы готов переплачивать процентами по кредиту.

В моем окружении был и положительный, и негативный опыт кредитования. Были жалобы на некорректное закрытие уже выплаченного кредита, когда спустя месяцы банк требовал еще что-то доплачивать. Особенно сложным был сегмент микрозаймов. Но сейчас о таких ситуациях вроде не слышно. ЦБ и другие регуляторы уже навели порядок.

Если мне очень будут нужны деньги, то, выбирая у кого занять — у друзей или в банке, я остановлюсь все-таки на кредите. Друзья не откажут, да и проценты не потребуют, но я предпочитаю, чтобы между друзьями не было денежных отношений.

Андрей Ковалев, владелец компании по управлению недвижимостью «Экоофис», лидер рок-группы «Пилигрим»:

— Я в своей жизни в общей сумме взял кредитов примерно на $600 млн. А в 2008 году у меня было на $250 млн, мой оборот тогда составлял $350 млн в год. Все проекты и планы были просчитаны, но пришел кризис. Тогда от моего состояния в миллиард долларов осталось всего ничего. Но многие компании рухнули, поменяли владельцев, а я выстоял.

Теперь я всем даю совет: когда вы открываете свой первый бизнес, никогда не берите кредиты или в долг, только на свои. Не попадитесь на ловушку роста, не берите на себя большую долговую нагрузку, будьте рациональны.

Сергей Белоголовцев, актер и телеведущий:

— Я не беру кредиты. Да, бывает порой нужда разжиться деньгами на какие-то серьезные покупки, на строительство или на автомобиль. Но лично я просто очень боюсь попасть в ситуацию, когда будет невозможно платить по кредитным ставкам, и я ничего не смогу с этим сделать, потому что тупо нет денег из-за перебоя в финансировании. Панически боюсь быть должным такой бездушной системе, как банковская. Другу ты можешь упасть в ноги, целовать ботинки, и он одолжит тебе деньги или отсрочит долг на пару месяцев, а у банка нет «ботинок», да и падать на колени бессмысленно, он не заметит этого.

Был, правда, один случай — тогда смыслом моей жизни на какое-то время стал возврат кредита, я даже плохо спал по ночам. Ощущение страха и паники, что ты останешься без возможности заплатить по долгу, до сих пор во мне живет. Но тогда все закончилось благополучно.

Лилия Абрамова, видеоблогер:

— Брала всего один раз, очень давно в личных целях. К соцсетям это отношения не имеет, просто понадобились деньги. Сейчас необходимости в кредите нет, но это ничего не значит, в будущем все может быть, и не исключено, что когда-то я его возьму. Так живет весь мир, и чего тут зазорного?

Источник: www.kommersant.ru

Разбираем, что выгоднее: взять имущество в лизинг, кредит или за собственные средства

При покупке имущества, на первый взгляд, кажется, что самый выгодный вариант – потратить собственные деньги. Если резервы отсутствуют, логично взять кредит, где условия намного прозрачнее и понятнее, чем при лизинге. Но эксперт советует смотреть не только на основные характеристики, но и на реальную экономию: просчитать, сколько получится сэкономить на налогах, сохранении оборотных средств. Возможно, лизинг, в зависимости от целей и условий, станет самым интересным способом покупки.

Сергеева Анастасия Юрьевна. Внутренний аудитор ООО «ТИН», налоговый эксперт-аналитик, спикер, специализация «налогообложение», 14 лет опыта в области бухгалтерии и налогового аудита субъектов предпринимательства

К нам, как к консалтинговой компании, часто обращаются предприниматели с вопросом, что выгоднее: взять банковский кредит под покупку основного средства, получить его в лизинг или воспользоваться собственными резервами. Зачастую бизнесмены склоняются к кредиту, так как понятнее и не требует лишних изучений, а если не получится, то просто приобрести имущество за счет своих средств. Лизинг же – слово «иностранное», и не понятно, где выгода и к чему это приведет. Давайте разбираться.

Основные характеристики

Кредит — это деньги, которые предприниматель берет у банка под проценты в долг для покупки необходимого оборудования.

Принципиальным отличием лизинга является то, что бизнес, по сути, арендует у лизинговой компании имущество с возможностью последующего выкупа. Кроме этого, есть ряд нюансов, который нужно знать при принятии решения.

- Инструкции ЦБ.

- ФЗ № 395-1.

- Внутренние банковские нормативы.

Источник: moneymakerfactory.ru

5 причин, почему инвестиционной компании выгоднее привлекать деньги частных инвесторов, а не брать кредит в банке!

Иногда у меня, как у финансового консультанта, люди спрашивают: для чего инвестиционной/управляющей компании привлекать инвесторов-физических лиц, и отдавать им серьёзный процент прибыли? Почему бы им не занимать деньги в банке?

Один из примеров такого вопроса возник у читателя моего блога Алекса в соседней ветке, где я рассказывал об отличии одного финансового решения зарубежной инвестиционной компании от ПИФов.

Дмитрий, а можно вопрос, который меня давно мучает?

Компания берёт деньги у клиента (распоряжается ими, получает прибыль) и выплачивает ему… Сколько? 20% годовых в среднем? Я вроде слышал такую цифру, но… не суть. Плюс страховка эта.

Плюс затраты на привлечение новых клиентов. Плюс расходы на всяческие семинары, собрания, слёты… Плюс вознаграждение приведшим клиента (наверняка есть такое). Плюс, плюс, плюс…

Меняем слово «Клиент» на слово «Банк».

Первый попавшийся мне в Яндексе банк готов прямо сейчас дать вам 3 миллиона своих рублей за всего лишь 15% годовых (если поискать, возможно, найдутся и более выгодные варианты). Так зачем же вся та кутерьма? Для чего привлекать их (людей) средства, если можно взять заём у банка, на гораздо более выгодных условиях.

Алекс конкретно спрашивал про финансовое решение ПрофитМакс, которое в среднем за последние 5 лет (с начала 2008 до конца 2012) действительно показало +19.2%. В разные годы по разному, иногда меньше, иногда больше. (Обновление от 30.09.2014 — за 2013 и часть 2014 доход был сильно ниже, реальный полученный инвестором доход за эти годы около 10%, стратегия поменялась и стала, с точки зрения автора, рисковой и маловыгодной).

Однако, это финансовое решение от инвестиционной компании Innovative Securities. Поэтому, я хочу рассмотреть не только вопрос касательно одной этой компании, но и вообще любой инвестиционной/управляющей компании, которая привлекает средства частных инвесторов.

Итак, перехожу к ответам на вопрос Алекса:

1. Важна точность формулировок. Инвестиционная компания не «выплачивает Клиенту», а делится с ним заработанной на деньги Клиента прибылью. Именно делится, а не выплачивает. Это важно.

2. Любая настоящая инвестиционная компания, конечно же, является коммерческой организацией. Это бизнес. И, естественно, нормальная компания берёт какие-то комиссионные. Ставки комиссий за разные вещи варьируются от компании к компании, у каждой компании своя финансовая модель. И каждая компания сама просчитывает свои расходы и формирует свои тарифы таким образом, чтобы умещаться в свои расходы и оставался чтобы коммерческий интерес для самой компании.

Часто одной из комиссий является некое распределение прибыли. Например, 30% от заработанной прибыли идёт Компании, а 70% идёт Клиенту. Это соотношение тоже меняется от компании к компании. В среднем Клиент получает 60-70%, в некоторых компаниях меньше, в некоторых больше (например, в DSTS Asset Management по программе Infinite Cashflow Клиент получает 80% от заработанной прибыли на его деньги).

3. Теперь к самому главному вопросу — если инвестиционная компания работает хорошо и Клиент этой компании получает, например, 20% в год на вложенные средства — зачем компании выплачивать деньги Клиенту? Зачем вообще нужен этот отдельно-взятый человек? Ведь, кажется, на месте компании выгоднее пойти в банк и получить кредит дешевле, чем платить частному инвестору.

Как пишет Алекс — банк без проблем готов дать 3 000 000 рублей под 15%.

Так вот, у каждой компании причины свои, я выскажу своё мнение:

Прежде всего, я бы не стал столь категорично утверждать, что какая-либо компания не использует такой вид финансирования, как кредитование в банках. Мы практически этого знать не можем. Может и занимает в банках, вполне возможно!

Однако, касательно комментария Алекса про 3 000 000 рублей. Это просто смешная сумма для нормальной инвестиционной компании. Что можно заработать с 3 000 000 рублей?

Давайте отталкиваться от этих 20% годовых для Клиента, которые прозвучали у Алекса, сейчас ставка не так уж важна. Если в компании распределение 80/20 в пользу Клиента (такое распределение в пользу Клиента скорее редкость, обычно компании берут больше, но возьмём его как самый невыгодный для компании пример для наглядности), то это означает что в целом она заработала 25% в год на деньги Клиента.

Компания приняла в управление 3 000 000 рублей. Заработала 25% на эти деньги. Это 750 000 рублей. У банка она привлекла эти деньги под 15% годовых. Значит банку надо отдать 450 000 рублей. Итого у компании останется 300 000 рублей.

За год. Что такое для нормальной компании 300 000 рублей за год? Даже на аренду нормального офиса не хватит.

Итак, первая причина, по которой инвестиционной компании не очень выгодно кредитоваться в банке, как я её вижу — это ограниченность возможности кредитования в банках.

Можно возразить, что банк может и больше выдать денег. Действительно так, но для этого надо много суеты (залог, поручители, раскрытие информации о бизнесе и т.п.). Самым нежелательным для хорошей инвестиционной компании является утечка информации (стратегий управления, информационных связей в мире и т.п.) в конкурирующую на финансовых рынках организацию — банк.

Банки ведь тоже выходят сами или через посредников на разные финансовые рынки (фондовые, валютные и т.п.) и заинтересованы в извлечении прибыли там. А успешной стратегией с конкурентами делиться не хочется, верно? И это вторая причина, почему, как я считаю, инвестиционной компании не выгодно брать кредит в банке.

Давайте немножко поговорим про людей. Например, в среднем человек готов разместить в компании 100 000 своих рублей. Это гораздо меньше, чем может дать банк. Но людей, насколько я знаю, в мире гораздо больше, чем банков.

Пускай Клиентами станет 10 000 человек. 10 000 человек в пределах даже одной Российской Федерации — это очень мало. Это всего лишь примерно 0,006% от населения. Для нормальной российской инвестиционной компании взять 0,006% от рынка более чем возможно. А для международной инвестиционной компании набрать 10 000 Клиентов вообще не проблема.

Думали ли Вы, что такое 10 000 Клиентов по 100 000 рублей в среднем (да, кто-то меньше, кто-то больше вложит, разумеется, возьмём «в среднем»)? Это ни много, ни мало — 1 000 000 000 (Один миллиард) рублей. С этой суммой уже можно зарабатывать достаточно серьезные деньги.

Третья причина — это то, что денег от частных инвесторов можно привлечь зачастую гораздо больше, чем от банков!

Если компания заработала 25%, то это 250 000 000 рублей. Из которых 50 000 000 рублей она оставит себе. На 50 миллионов рублей уже можно немножко пожить и управляющим, и персоналу 🙂

На самом деле практически все серьёзные инвестиционные компании привлекают денег от частных инвесторов во много раз больше указанного, просто если приводить реальные цифры — у кого-то может начаться «денежная болезнь» с валютой в глазах 🙂

Ну ладно, дальше, представим, что инвестиционная компания всё же пошла на неоправданные для себя риски по раскрытию информации о своём бизнесе, нашла серьезные залоги и т.п. и привлекла, к примеру, 1 миллиард рублей из банков.

Если они привлечены в банке под предложенные Алексом 15%, то заработав на эти деньги 250 000 000 прибыли компания должна отдать банку 150 миллионов рублей, а у компании останется 100 миллионов рублей. Кажется, выгоднее закредитоваться в банке, ведь людям надо было бы отдать 200 миллионов, как мы уже посчитали, верно?

Верно, но только если точно удастся обеспечить соответствующий размер прибыли, что в инвестициях «точно» не бывает. Всегда бывает прибыль больше или меньше.

Давайте представим, что компания сделала 20% (что на реальных финансовых рынках тоже хорошим результатом считается), а не 25% прибыли на привлеченные деньги. Значит, она заработала на привлеченные средства 200 миллионов рублей.

В случае с банком это означает, что надо будет отдать 150 миллионов рублей, а компании останется 50 млн рублей.

А что в том случае, если деньги привлекались от частных инвесторов? Напоминаю, что для примера мы взяли, что распределение прибыли в компании правилами установлено как 80/20 в пользу Клиента. Компания заработала всего 200 млн рублей. Из них 80% должна отдать Клиенту. Это 160 млн рублей. А себе оставляет 40 млн рублей.

Не так уж много для компании, но жить можно.

Вы скажете, что компания опять получила меньше, чем в банке? И будете правы, однако давайте взглянем вот на что. Иногда случаются не очень успешные годы. Пускай, какая-то наша инвестиционная компания из примера заработала в год +11%.

На 1 млрд рублей это 110 млн рублей дохода.

Что происходит в случае с банком? Компания обязана по договору заплатить 15 процентов. Это 150 млн рублей. Что получает компания? Убыток на 40 млн рублей.

Минус 40 млн рублей. Очень неприятно, верно? В некоторых случаях может даже привести к банкротству компании.

Что в случае с привлеченным инвестором-физическим лицом? Тут мы возвращаемся к пункту 1 моего ответа — точности формулировок. Помните, я говорил, что компания делится заработанной прибылью, а не выплачивает (как проценты в банк)? Вот тут это становится важно.

Клиенты получают в нашем примере 80% от заработанной прибыли на свои деньги. Значит, компания выплачивает частным инвесторам 88 млн рублей. А сама получает… не убыток в 40 млн рублей, как в случае с банком, а прибыль 22 млн рублей!

Что лучше — иметь риск получить убыток на 40 млн, или в хорошее время делится большей частью прибыли, но в сложное время иметь хоть какую-то прибыль, а не убыток, который может совсем потопить компанию?

По-моему, вывод очевиден. Четвёртая причина — это то, что для компании делится прибылью гораздо выгоднее, чем вешать на себя гарантированные кредитные риски. Особенно в тяжелые времена.

Ну и для красоты — пятая причина (хотя их, конечно, даже больше). Мы везде считали только голые проценты. На самом деле в банковских кредитах так бывает редко. Практически всегда с процентами надо гасить часть тела кредита.

А это существенно увеличивает ежемесячный платёж, снижает прибыль компании и выдергивает постоянно деньги из оборота, что управляющих приводит в стресс (ведь не всегда можно выгодно закрыть ту или иную позицию на финансовых рынках). Поэтому с капиталом частных инвесторов инвестиционной компании работать просто удобнее.

Итоговый вывод: инвестиционной компании как минимум по пяти причинам выгоднее привлекать деньги частных инвесторов, чем кредитоваться в банках.

Фух, наконец-то дописал этот длинный ответ. Надеюсь, он Вам был полезен.

Если Вам понравился материал — пожалуйста, выберите одну или несколько иконок разных социальных сетей, которые расположены чуть ниже — и дайте ссылку на этот блог Вашим друзьям и знакомым! Буду рад!

Источник: tsibizov.ru