Кругооборот капитала – движение промышленного капитала, охватывающее последовательно его авансирование в денежной форме, использование в производстве, реализацию созданного товара и возвращение капитала в первоначальной (денежной) форме.

В ходе кругооборота капитал принимает три функциональные формы (денежную, производительную и товарную) и проходит три стадии.

На первой стадии, которая относится к сфере обращения, капитал находится в денежной форме. На этой стадии совершается обмен потенциального капитала на факторы будущего производства. Эта стадия выражается формулой

Деньги на этой стадии не затрачиваются, а авансируются, что означает их возврат к владельцу.

Вторая стадия кругооборота капитала совершается в сфере производства и выражается формулой

На этой стадии происходит производство нового товара с большей стоимостью, содержащей в себе прибавочную стоимость.

Третья стадия – превращение товарного капитала в денежный происходит в сфере обращения и выражается формулой

Видеоурок 5. Правовые основы предпринимательской деятельности. Обществознание 11 класс

Т ‘ – Д’ .

Функция товарного капитала – превращение произведенной стоимости и прибавочной стоимости из товарной формы капитала в денежную. Таким образом, кругооборот капитала завершается превращением товарного капитала в денежную форму, и капитал начинает новый кругооборот, который можно представить формулой

Из трех стадий кругооборота капитала первая и третья образуют процесс обращения, вторая – процесс производства.

Капитал, который одновременно находится в трех функциональных формах и последовательно проходит в своем кругообороте три стадии, называется промышленным.

Промышленный капитал на различных стадиях своего кругооборота выступает в различных формах: денежной, производительной, товарной, и принимает конкретные функциональные формы. Капитал может нормально совершать свой кругооборот только до тех пор, пока его различные фазы без задержек переходят одна в другую. Поскольку денежный, производительный и товарный капиталы выполняют различные функции в движении промышленного капитала, то они могут обособляться в самостоятельные виды. Так, денежный капитал обособился в ссудный капитал, товарный капитал – в торговый капитал.

Капитал не может ограничиваться одним кругооборотом. А кругооборот капитала, рассматриваемый не как единичный акт, а как периодически возобновляющийся процесс, называется оборотом капитала.

Закрыть Как отключить рекламу?

Время, в течение которого авансированный капитал проходит стадии производства и обращения и возвращается в денежной форме, называется временем оборота капитала. Время оборота капитала распадается на время производства и время обращения.

Время производства состоит из:

• рабочего периода, т. е. времени процесса труда;

• перерывов в процессе труда, обусловленных различными причинами (технологическими, организационными, административными);

11 класс. Обществознание. Правовые основы предпринимательской деятельности

• времени нахождения в производственных запасах (сырья, топлива). Это время входит во время производства, но не входит в рабочий период, поскольку капитал еще не поступил непосредственно в процесс труда.

Время обращения капитала включает в себя:

• время покупки средств производства и рабочей силы; время продажи товарной продукции.

В течение времени обращения не создаются материальные блага, стоимость и прибавочная стоимость, а происходит только смена форм капитала. Поэтому предприниматели заинтересованы в сокращении времени обращения и в увеличении скорости оборота всего капитала, что, в свою очередь, максимизирует прибыль и норму прибыли. Скорость оборота капитала зависит от того, в каких соотношениях он делится на основной и оборотный. Чем больше доля основного капитала, тем больше при прочих равных условиях время оборота капитала. Скорость оборота капитала определяется по формуле

где n – число оборотов капитала: О – год (12 месяцев), о – время оборота капитала. Так, если время оборота капитала равно 4 месяцам, то скорость оборота составляет 3 оборота в год (12/4 = 3).

По способу оборота капитала его подразделяют на основной и оборотный. Они различаются способом перенесения стоимости на изготовляемый товар и возмещением перенесенной стоимости. Эти различия вытекают из специфики их участия в процессе производства товара.

Понятие «промышленный капитал» относится к капиталу, вложенному не только в промышленность, но и в любую отрасль производства.

Основной капитал – часть производительного капитала, которая целиком участвует в процессе производства, но переносит свою стоимость на производимую продукцию частями по мере износа, вследствие чего полный оборот совершается за несколько производственных циклов. Основной капитал воплощен в средствах труда (машины, инструменты, производственные здания, сооружения и т. д.).Оборотный капитал – та часть производительного капитала, стоимость которого в процессе его потребления полностью переносится на продукт и целиком возвращается к предпринимателю в денежной форме в итоге каждого кругооборота капитала после реализации произведенных товаров. Оборотный капитал воплощен в предметах труда (сырье, материалах, энергии и т. п). К оборотному капиталу относится и рабочая сила.

Вопрос 29 Материальный и моральный износ капитала

Материальный (физический) износ – постепенная утрата средствами труда своей потребительной стоимости и стоимости в процессе их производственного потребления вследствие воздействия сил природы, а также чрезвычайных обстоятельств (например, пожаров).

Различают две основные формы материального износа: снашивание в процессе производства; разрушение бездействующих средств труда. Материальный износ второй формы – бездействие средств труда – это безвозвратные потери и прямой вычет из национального богатства, сопряженный с социальными и экологическими потерями.

Моральный износ средств труда – снижение стоимости средств труда вследствие роста производительности труда и технического прогресса. Различают две формы морального износа. Первая связана с утратой средствами труда своей стоимости вследствие повышения производительности труда в изготавливающих их отраслях. Вторая форма морального износа связана с появлением под воздействием научно-технического прогресса (НТП) новой, более производительной и экономичной техники.

Амортизация – постепенный перенос стоимости средств труда по мере их износа (материального и морального) на производимую продукцию. В каждой единице нового продукта воплощается часть стоимости средств труда пропорционально их износу.

Амортизационные отчисления – это часть стоимости средств труда, перенесенная на производимую продукцию, они входят в издержки производств (себестоимость). Предприятия используют их по собственному усмотрению, не аккумулируя на специальном счете в банке. Годовая сумма амортизационных отчислений определяется умножением нормы амортизации на среднегодовую балансовую стоимость средств труда по каждому их виду или группе.

Норма амортизации – отношение размера амортизационных отчислений за определенный период к балансовой стоимости средств труда, выраженное в процентах.

Вопрос 30 Торговый капитал и торговая прибыль

Капиталу безразлично, в какой сфере экономики он функционирует. Ему важно одно – где он более прибыльно используется. Если в торговле норма прибыли будет меньше, чем, например, в промышленности, то часть капитала переместится из торговли в промышленность.

Предшественником торгового капитала был купеческий капитал, который создал условия для зарождения и становления капитализма. Но торговый капитал лишается былой самостоятельности и независимости от производства и превращается в своего рода агента промышленного капитала, поскольку промышленник не продает созданные товары и поручает исполнять эту функцию торговцу. На этом основании последний получает право участвовать в дележе прибавочной стоимости и извлекать торговую прибыль.

Источник: litlife.club

Формирование оборотных средств

Каждая организация, начиная свою производственно-хозяйственную деятельность, должна располагать определённой денежной суммой. На эти денежные ресурсы организация закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции. Всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства организации».

В условиях рыночных отношений оборотные средства приобретают особо важное значение. Оборотные средства представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли организации.

Первоначально при создании организации оборотные средства формируются как часть его основного фонда (капитала). Они направляются на приобретение производственных запасов, продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах.

Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течение года по разным причинам. Поэтому организация использует другие источники формирования оборотных средств – устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов.

По мере роста производственной программы потребность в оборотных средствах возрастает, что также требует соответствующего финансирования прироста оборотных средств. В этом случае источником пополнения является чистая прибыль организации.

В современных условиях хозяйствования многие организации испытывают недостаток собственных оборотных средств, что обусловлено не только недостатками в их работе, но и объективными причинами: изменение масштаба цен, инфляцией, спадом производства.

Оборотные средства являются наиболее мобильной частью капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние организации.

Наличие в организации достаточных оборотных средств является необходимой предпосылкой для ее нормального функционирования в условиях рыночной экономики.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Организация в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Тема курсовой работы важна и актуальна. Объектом исследования является КУП «Минскхлебпром». Предмет исследования – оборотные средства КУП «Минскхлебпром».

Цель курсовой работы заключается в проведении анализа эффективности использования оборотного капитала КУП «Минскхлебпром».

Для достижения поставленной цели в работе решены следующие задачи:

— рассмотрены сущность, состав и структура оборотных средств организации;

— определены источники формирования оборотного капитала;

— проведен анализ состояния и эффективности использования оборотных средств КУП «Минскхлебпром»;

— предложены рекомендации, способствующие ускорению оборачиваемости оборотных средств КУП «Минскхлебпром».

При написании работы использованы труды отечественных и зарубежных авторов по проблеме исследования, фактический материал, характеризующий деятельность КУП «Минскхлебпром».

1 Понятие, состав, структура и источники формирования оборотного капитала организации

1.1 Экономическая сущность оборотного капитала организации

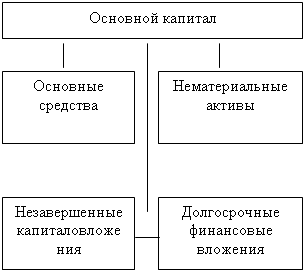

Наряду с основными производственными фондами, которые материализованы в зданиях, машинах, оборудовании и других натурально-вещественных элементах, каждая организация должна располагать определенной величиной денежных ресурсов — оборотных средств. В рыночной экономике оборотные средства часто называют оборотным капиталом, основные фонды — основным капиталом. Таким образом, любая организация, ведущая производственную или иную деятельность, должна обладать определенным функционирующим капиталом, который принимает форму долгосрочных и текущих активов (рисунок 1) [7, c.59].

| |||

|  | ||

Рисунок 1 — Структура функционирующего капитала организации

Главное назначение оборотных средств — это обеспечение непрерывности и ритмичности процесса производства продукции путем приобретения предметов труда, вспомогательных материалов, топлива, оплаты потребляемой энергии всех видов, прочих услуг, в том числе и оплата труда. При составлении баланса организации оборотные средства образуют ее текущие активы, характерной особенностью которых является то, что они обращаются в течение одного производственного цикла, т.е. в относительно короткий срок (менее чем один год).

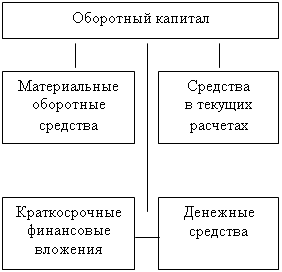

Экономическая сущность оборотного капитала определяется его ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные средства проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства (рисунок 2). [7, c.61]

|

|

Рисунок 2 — Стадии кругооборота оборотных средств

Движение оборотного капитала может быть представлено в классической форме:

Как всякий капитал, вкладываемый в производство, оборотный капитал организации начинает свое движение с авансирования определенной суммы денежных средств Д на приобретение производственных запасов ПЗ: сырья, материалов топлива и прочих предметов труда, которые используются с целью производства определенной продукции.

На первой стадии (Д — Т), денежной или подготовительной, оборотный капитал из формы денежных средств переходит в форму производственных запасов. На этой стадии совершается переход из сферы обращения в сферу производства и авансированная стоимость из денежной переходит в производительную (Д — ПЗ). Завершением первой стадии прерывается товарное обращение (на схеме кругооборота оно показано многоточием), но процесс кругооборота оборотного капитала продолжается.

Вторая стадия кругооборота (Т—П—Т’) совершается в процессе производства. Она состоит в передаче в производство П купленных материальных ценностей, производственных запасов, в соединении средств и предметов груда с рабочей силой и в создании нового продукта, вобравшего в себя перенесенную и вновь созданную стоимость.

На этой стадии кругооборота авансированная стоимость снова меняет свою форму. Из производительной формы она переходит в товарную, а по вещественному составу из материальных производственных запасов вначале превращается в незаконченную продукцию, а затем — в готовые изделия (ПЗ−П−ГП).

Третья стадия кругооборота (Т’— Д’) состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит: из стадии производства в стадию обращения и снова принимает форму денежных средств. Прерванное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную.

Авансированные средства восстанавливаются за счет поступившей выручки от реализации продукции. Разница между Д’ и Д составляет величину денежных доходов и накоплений или финансовый результат хозяйственной деятельности организации. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. Начинается новый кругооборот оборотных средств.

Кругооборот оборотных средств — это процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства бесперебойную работу организации. Авансированная стоимость различными частями одновременно находится во многих функциональных формах — денежной, производительной, товарной.

Источник: kazedu.com

Тема 8. Основные принципы индивидуального воспроизводства и предпринимательская деятельность. Кругооборот и оборот капитала. (фондов) предприятия.

КАПИТАЛ – это ресурс длительного пользования, создаваемый с целью производства большего количества товаров и услуг. Он определяется как ценность, приносящая поток доходов («стоимость, приносящая прибавочную стоимость»).

Промышленный капитал — капитал, занятый в сфере материального производства. В процессе функционирования промышленного капитала от него отделяются ссудный и торговый капитал.

Торговый капитал — это обособившаяся часть промышленного капитала, которая функционирует в сфере товарного обращения. Историческим предшественником торгового капитала был купеческий капитал. Ссудный капитал это обособившаяся часть промышленного капитала, назначение которого — аккумуляция собственных денежных средств и предоставление их тем, кто в них нуждается.

Любой капитал начинает свое движение с денег и последовательно проходит три стадии движения. На каждой из этих стадий он принимает соответствующую форму.

На первой стадии капитал выступает в форме денежного капитала.

На второй — в форме производительного (промышленного) капитала. Эта стадия является главной в кругообороте капитала, т.к. здесь происходит создание новой потребительской стоимости, новой стоимости прибавочного продукта (прибавочной стоимости).

На третьей — в форме товарного или торгового капитала.

Торговый капитал — это есть обособившаяся часть промышленного капитала, которая обслуживает процесс реализации товара. Он имеет свою формулу кругооборота. На авансированном торговом капитале предприниматели получают прибыль, называемую торговой. Торговый капитал вместе с промышленным участвуют в обращении средней прибыли.

1. В зависимости от стадий кругооборота.

а)воплощенный в средствах производства — производительный

б)в деньгах — денежный

в)в товарах — товарный

2. По способу переноса стоимости:

а)основной (средства труда). Деньги затраченные на основной капитал возвращаются по частям в виде амортизации

б)оборотный (предметы труда). Возвращаются после продажи товара.

3. В зависимости от того изменяется ли величина стоимости капитала. Весь авансированный капитал делится на:

а)постоянный (капитал, расходуемый на средства производства в процессе производства не изменяющий величины своей стоимости) (С)

б)переменный (идущий на покупку рабочей силы). В отличии от СП при потреблении рабсилы не только воспроизводится ее стоимость но и создается новая стоимость

4. От сферы функционирования капитала:

а)капитал, функционирующий в отраслях материального производства называется промышленным

б)в сфере обращения товаров — торговым (первая форма капитала)

Основной капитал — это денежная оценка основных фондов. Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Существует несколько классификаций основных фондов. В зависимости от характера участия основных фондов в сфере материального производства они подразделяются на:

n производственные основные фонды (машины, оборудование, гидротехнические сооружения — плотины, каналы, водоёмы; транспортные сооружения — мосты, дороги, тоннели; электросети, трубопроводы и др.). Они функционируют в процессе производства, постоянно участвуют в нём, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счёт капитальных вложений;

n непроизводственные основные фонды (жилые дома, детские сады, школы, бани, прачечные и др. объекты бытового и культурного назначения, здравоохранения и т.д.).Они предназначены для обслуживания процесса производства, и поэтому в нём непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счёт национального дохода.

АМОРТИЗАЦИЯ – это стоимостное выражение износа в виде систематического распределения амортизируемой стоимости актива в течении срока службы. Амортизируемая стоимость представляет собой разницу между первоначальной стоимостью и ликвидационной. Амортизационные отчисления признаются за каждый отчетный период как расход.

Оборотный капитал – это средства, обслуживающие процесс деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия.

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации.

По функциональному назначению, или роли в процессе производства и обращения, оборотный капитал предприятия подразделяется на оборотные производственные фонды и фонды обращения. Исходя, из этого деления оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности.

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения.

Себестоимость продукции представляет собой денежное выражение всех затрат предприятия на производство и сбыт продукции, т.е. это затраты на потребленные средства производства (сырье, материалы, топливо, электроэнергию, амортизацию основных средств), оплату труда работников предприятия, услуг других предприятий, а также расходы по реализации продукции и управлению производства. Структура себестоимости продукции – состав её статей и элементов и характеризуется удельным весом каждого из них в общих затратах на производство продукции.

В хозяйственной практике для определения величины издержек производства используется категория себестоимость, которая соответствует стоимости израсходованных ресурсов измеренных в фактических ценах. Себестоимость продукции складывается из затрат, которые разнородны по своему составу, экономическому назначению, роли в изготовлении и реализации продукции.

Затраты могут подразделяться исходя из следующих признаков:

1. По признаку участия в производственном процессе: основные и накладные. Основные затраты связаны с изготовлением продукции (сырьё, основные материалы, топливо, зарплата основного персонала). Накладные затраты – это расходы связанные с обслуживанием процесса производства и управления.

2. По характеру зависимости расходов от данного предприятия: зависимые (норма расхода сырья, материалов, топлива) и независимые (нормы амортизации, нормы на социальное и медицинское страхование).

3. По методу отнесения на себестоимость продукции: прямые и косвенные. Прямые затраты определяются путём нормативного расчёта на единицу продукции. Косвенные затраты пропорционально принятому признаку.

Резервы снижения себестоимости:

1. По видам: сокращение расходов основных материалов, устранение брака, сокращение косвенных расходов.

2. По методам использования: совершенствование конструкции изделия, технологии производства, улучшение организации труда и производства, совершенствование методов хозяйствования.

Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право.

Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот.

ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры.

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Источник: zdamsam.ru