Любой хозяйствующий субъект, предприятие, фирма, организуя свою деятельность в рыночной экономике, ставит в качестве непосредственной определяющей экономической цели максимизацию прибыли. Главным «барьером», который нужно постоянно преодолевать для достижения этой цели, являются издержки производства товара (услуги). Издержки и прибыль в практической хозяйственной деятельности неразрывно связаны и движутся в противоположных направлениях.

Изучение законов товарного производства позволило установить, что в условиях свободной рыночной конкуренции цена складывается под воздействием соотношения между спросом и предложением и стремится быть равновесной ценой, т.е. равно удовлетворяющей и спрос, и предложение.

В этих условиях отдельная фирма не может диктовать рынку цены, а должна «приспособиться» к сложившейся цене. Для этого издержки фирмы должны вписаться в существующую цену, быть ниже нее. Рыночная цена является внешним пределом,при котором производитель вступает в данную отрасль или выходит из нее. Издержки у разных фирм разные, чем они выше, тем меньше возможностей у фирмы продолжать (или начать) производство данного блага. Последние фирмы, остающиеся в отрасли при данной цене, называются предельными фирмами.

Все издержки в ЕГЭ по Обществознанию

Поэтому анализ издержек — важнейшая предпосылка принятия решения о начале, продолжении или прекращении производства товара (услуги).

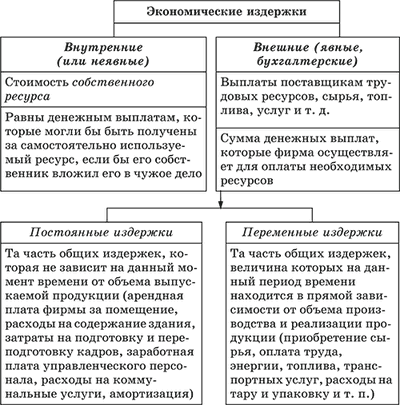

Экономические издержки — выплаты, которые фирма должна сделать поставщикам ресурсов.

Эти выплаты или издержки могут быть внешними или внутренними.

Внешние издержки — плата за ресурсы поставщикам, которые не являются владельцами данной фирмы. Эти издержки обычно осуществляются в денежной форме. Поэтому они еще называются денежными или явными. Итак, внешние издержки — платежи фирмы поставщикам факторов производства (трудовых, промежуточных материалов, энергии, транспортных услуг и т.д.). Они принимают форму заработной платы рабочим, жалованья менеджерам, выплат торговым и транспортным фирмам, уплаты процентов за взятый у банков ссудный капитал и другие формы.

Внутренние издержки — плата за собственные и самостоятельно используемые ресурсы. Эти издержки не предусмотрены контрактами, обязательными для внешних платежей. Предприниматель (собственник) может использовать собственное помещение, собственный денежный капитал, свои способности к труду и предпринимательской деятельности и т. д. В этом случае он как бы выплачивает самому себе зарплату, процент, ренту, отказываясь от предоставления этих ресурсов кому-либо другому.

Постоянные издержки — это такие издержки, величина которых не меняется в зависимости от изменения объема производства. Они реально существуют, даже если фирма ничего не производит. Здания и оборудование изнашиваются, даже если не функционируют, ничего не производят, значит идут амортизационные отчисления. Фирма должна расплачиваться за полученные кредиты, вносить налоги на недвижимость, рентные и страховые платежи, платить жалованье управленческому персоналу — все это независимо от меняющегося объема производства.

Предпринимательство. Урок 13. Издержки предприятия, финансы и налоги. Часть 1

Переменные издержки — такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на покупку сырья, топлива, энергии, оплата транспортных услуг, большая часть затрат на трудовые ресурсы (сдельная заработная плата).

Предельные издержки (дополнительные) – добавочные издержки, связанные с производством еще одной единицы продукта.

С категорией издержек неразрывно связана категория «прибыль». В повседневной предпринимательской практике прибыль выступает как разница между выручкой от продажи и издержками.

Если выручку обозначить через W, издержки – С + V, прибыль – Р, то W = (С + V) + Р или Р = W — (С + V).

Следует заметить, что определение прибыли в экономической теории и бухгалтерской практике не во всем совпадает.

В современной экономической теории в странах Запада принято выделять две разновидности прибыли — нормальную и экономическую.

Нормальная прибыль — это доход предпринимателя, вознаграждение за выполнение предпринимательских функций.

Главными из этих функций являются:

1) соединение воедино всех прочих ресурсов, факторов производства;

2) принятие решений по основным вопросам экономики (что, как и для кого);

3) новаторство в области использования новых материалов, технологий; организации бизнеса и т.д.

Нормальная прибыль при таком подходе к ней рассматривается как часть (элемент) внутренних издержек. В этом у нее много общего с заработной платой. И та и другая – плата за способность к труду. Ведь способность к предпринимательской деятельности — это тоже способность к труду, к особой его разновидности. Предприниматель платит эту сумму денег самому себе.

Экономическая (или чистая) прибыль — это превышение выручки от продажи над экономическими издержками, т.е. издержками на все ресурсы, включая и нормальную прибыль. Другими словами, экономическая прибыль — это доход фирмы сверх нормальной прибыли, необходимый, чтобы заинтересовать предпринимателя в данном виде деятельности.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Систематичность в извлечении прибыли при осуществлении предпринимательской деятельности

Необходимо отметить, что получение прибыли является целью предпринимательской деятельности, а не необходимым ее результатом, т.е. если в результате предпринимательской деятельности прибыль не получена и предприниматель оказался в убытке, то и такая экономически неэффективная деятельность не перестает быть предпринимательской.

Понятие “прибыль” соединяет в себе экономические и правовые аспекты.

В экономической теории прибыль рассматривалась и как порождение производства, поскольку при обмене созданного товара на деньги кроме оплаты всех расходов возникает еще “нечто”, являющееся компенсацией предпринимателю за риск; и как предпринимательская зарплата и как приращенная форма прибавочной стоимости

Единого легального правового определения понятия “прибыль” действующее законодательство не содержит. Так, НК РФ понимает прибыль как разницу между полученным доходом и произведенными расходами. Определение прибыли содержится в ст. 247 НК РФ , посвященной объекту налогообложения и порядку исчисления облагаемой прибыли, в соответствии с которой объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Действующее законодательство определяет виды расходов, уменьшающих полученный доход.

В иных отраслях права при оценке результатов предпринимательской деятельности зачастую используется понятие “доход”, а не “прибыль”. Так, ст. 171 УК РФ устанавливается ответственность за незаконную предпринимательскую деятельность, связанную с извлечением дохода в крупном или в особо крупном размере. При этом квалификация деяния, предусмотренного указанной статьей, по мнению судебных органов, должна происходить исходя из понимания дохода как разницы между полученной от предпринимательской деятельности прибылью и расходами, понесенными в результате такой деятельности, а по мнению многих исследователей, она исходит из понимания законодателем дохода как суммы поступлений от реализации продукции без учета каких-либо расходов

Таким образом, можно констатировать необходимость дальнейшей разработки понятия “прибыль” применительно к предпринимательской деятельности (В то же время в литературе нередко утверждается, что отличительной чертой предпринимателя является новый тип мотивации — потребность достигать (добиваться) успеха. В данном случае успех рассматривается намного шире, чем прибыль

Систематичность предпринимательской деятельности относится также к квалифицирующим признакам.

Понятие “систематичность” действующее законодательство не содержит. Наука же предпринимательского права к определению систематичности подходит с нескольких позиций. Так, при определении систематичности получения прибыли предлагается применять различные критерии. Например, одни ученые предлагают устанавливать систематичность деятельности на основании выявления доли дохода от той или иной деятельности в структуре доходов данноголица); другие — определяют систематичность на основании такого критерия, как длительность, протяженность во времени деятельности, направленной на получение прибыли; третьи считают, что необходимым свойством предпринимательской деятельности является постоянство, длительность осуществления операций, предполагающие, что те или иные операции производятся в течение длительного или даже конкретно неопределенного времени ; что предпринимательская деятельность складывается из ряда повторяющихся действий, на постоянной основе

Признак систематичности реализуется в совокупности в двух аспектах. Во-первых, в систематичности самой предпринимательской деятельности, иными словами, она должна осуществляться постоянно. Во-вторых, в систематичности получения прибыли.

При этом необходимо отметить, что в предпринимательском праве, не всегда действуют количественные критерии, применимые при характеристике систематичности в других отраслях права. Здесь системность операций следует толковать как их единство, неразрывность, охваченность одной целью

Источник: vuzlit.com

Тема 16. Экономика производителя

Согласно статье 34 Конституции Российской Федерации за каждым гражданином России закреплено право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности.

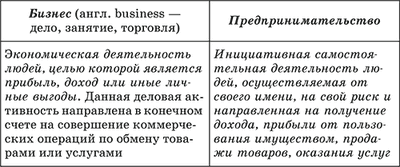

Понятие бизнеса отличается от понятия предпринимательства именно тем, что к бизнесу относится совершение любых единичных разовых коммерческих сделок в любой сфере деятельности.

Не всякую хозяйственную деятельность можно считать предпринимательством, а ту, которая связана с риском, инициативой, предприимчивостью, самостоятельностью, ответственностью, активным поиском.

В предпринимательстве выделяют субъекты – частные лица, различные ассоциации (акционерные общества, арендные коллективы, кооперативы), государство и объекты – любые виды хозяйственной деятельности, коммерческое посредничество, торгово-закупочная, инновационная, консультационная деятельность, операции с ценными бумагами.

Главным субъектом, реализующим на практике предпринимательскую деятельность, выступают предприниматели, которых можно условно разделить на две большие группы: юридические лица и индивидуальные предприниматели.

Юридическим лицом может быть организация, учреждение, фирма, выступающие в качестве единого, самостоятельного носителя прав и обязанностей. Признаки юридического лица: независимость его существования от входящих в его состав отдельных лиц; наличие имущества; право приобретать, пользоваться и распоряжаться собственностью; право осуществлять от своего имени экономические операции; самостоятельная имущественная ответственность; право выступать от своего имени в суде.

Физическое лицо – человек, участвующий в экономической деятельности в качестве ее полноценного субъекта. Он действует от собственного имени, может заниматься предпринимательством с момента государственной регистрации в качестве индивидуального предпринимателя. К нему применяются правила, которые регулируют деятельность коммерческих организаций.

Отдельными видами деятельности (банковской, страховой) юридические лица вправе заниматься только на основании специального разрешения – лицензии.

Классификация юридических лиц возможна по различным основаниям. Наиболее распространенной является разделение юридических лиц в зависимости от главной цели их деятельности:

– коммерческие юридические лица имеют в качестве основной цели своей деятельности извлечение прибыли (предприятия связи и транспорта, промышленные и сельскохозяйственные предприятия, организации бытового обслуживания).

– некоммерческие юридические лица не ставят в качестве основной цели извлечение прибыли (финансируемые из различных бюджетов учреждения (больницы, школы, институты), потребительские кооперативы, благотворительные фонды).

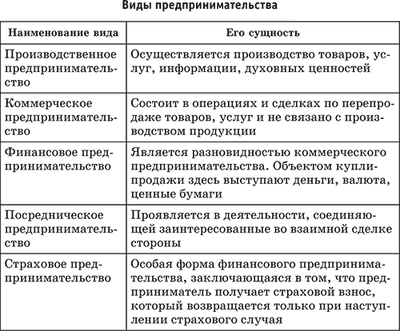

В зависимости от содержания деятельности различают следующие виды предпринимательства.

Все виды предпринимательства направлены на получение дохода.

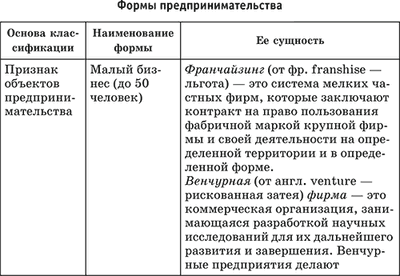

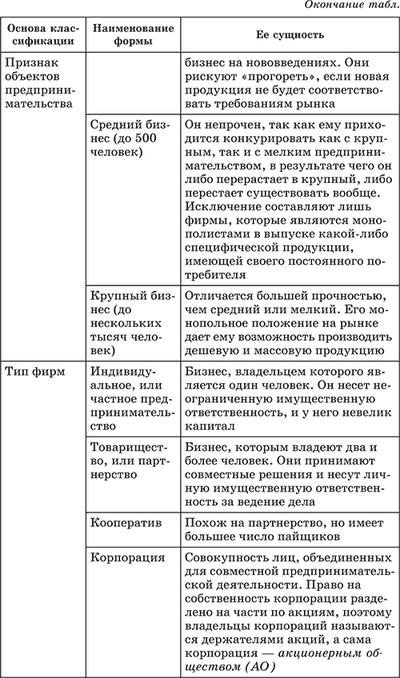

Предпринимательство существует в разных формах.

В основе регулирования предпринимательской деятельности и возникающих при этом хозяйственно-правовых отношений лежит ряд принципов.

Основные принципы, регулирующие предпринимательскую деятельность

• Свобода предпринимательской деятельности.

• Инициативная и самостоятельная деятельность.

• Получение прибыли как главная цель предпринимательской деятельности.

• Юридическое равенство различных форм собственности, используемых в предпринимательской деятельности.

• Законность в предпринимательской деятельности.

• Свобода конкуренции и ограничение монополистической деятельности.

• Государственное регулирование предпринимательской деятельности:

– прямое регулирование – необходимость государственной регистрации предпринимателей, получение лицензии как условие осуществления лицензируемого вида деятельности, получение сертификата в случае обязательной сертификации продукции, товаров и услуг;

– косвенное регулирование – предоставление льготных кредитов, льгот по налогообложению.

Ученые-экономисты выделяют три основные функции предпринимательства.

Функции предпринимательства

– Ресурсная – соединение естественных, инвестиционных, трудовых ресурсов в единое целое.

– Организационная – использование предпринимателями своих способностей для получения высокого дохода.

– Творческая – использование новаторства в деятельности.

Любая предпринимательская деятельность связана с неизбежными издержками производства.

Издержки производства – это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки – это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Данные выплаты делятся на внутренние и внешние.

Экономическая прибыль – это разница между совокупной выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но также внутренние издержки). Превышение денежных поступлений над суммой экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправдано, оно может успешно развиваться.

Бухгалтерская прибыль – это разница между совокупной выручкой и бухгалтерскими издержками.

Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем, который мог бы быть получен в результате альтернативного применения имеющихся ресурсов. Например, предприниматель, организовав производство, получил бухгалтерскую прибыль 30 000 руб. А если бы он положил деньги в банк, то получил бы 40 000 руб. в виде процента. Отсюда, если бухгалтерская прибыль оказывается меньше, чем экономическая прибыль, учитывающая альтернативные издержки, то применение ресурса следует считать, с точки зрения предпринимателя, неэффективным.

Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам о положении дел на предприятии.

Для подсчета действительной величины издержек и прибыли следует использовать бухгалтерский метод. Для принятия же решений о выборе одного из альтернативных вариантов вложения ресурсов приемлем лишь экономический метод подсчета издержек.

Любой владелец предприятия стремится увеличить размеры прибыли. Ради этого он совершенствует технологию и организацию производства, стимулирует повышение производительности труда работников, вводит режим экономии ресурсов. Эти меры ведут к снижению величины всех издержек и способствуют росту прибыли.

Образец задания

A1. Выберите правильный ответ. Экономические затраты – это

1) явные затраты

2) неявные затраты

3) сумма явных и неявных затрат

4) разница между явными и неявными затратами

Ответ: 3.

Источник: soociety.ru