Приветствуем читателей «Biznesmenam.com»! В этой статье поговорим про эквайринг: что это такое, какие виды эквайринга бывают, как выбрать банк и подключить эту услугу.

Кстати, пока ты сидишь и читаешь это, я торгую на бирже и зарабатываю на разнице курсов валют. Подробнее смотри здесь!

Это явление прочно вошло в современную деловую сферу, но не все понимают, что скрывается за этим понятием.

- 1. Что такое эквайринг в банке — определение и принцип работы простыми словами

- 2. Кто участвует в эквайринге — 3 участника

- 3. Какие виды эквайринга бывают — ТОП-4 основных виды

- 4. Как выбрать банк для подключения эквайринга — тарифы и особенности

- 5. Какой банк для эквайринга выбрать — ТОП-10 банков, предоставляющих услугу

- 6. Пакет документов для подключения эквайринга и заключения договора

- 7. Часто задаваемые вопросы (FAQ)

- Вопрос 1. Зачем нужен эквайринг продавцу?

- Вопрос 2. Какое оборудование выбрать для подключения эквайринга?

- Вопрос 3. Где взять оборудование?

1. Что такое эквайринг в банке — определение и принцип работы простыми словами

Эквайринг — это способ безналичных расчетов между продавцом и покупателем с помощью пластиковой банковской карты, где посредником выступает обслуживающий банк . Данный способ расчетов давно завоевал признание в потребительской сфере, ведь гораздо удобнее носить с собой пластиковую карту, чем кошелек с банкнотами.

Простыми словами «ЭКВАЙРИНГ» — это процедура, которая осуществляется банком, имеющим лицензию на данный вид деятельности, она представляет собой прием кредитных и дебетовых карт в качестве платежного средства. Операция выполняется с помощью терминала через интернет.

Торговый эквайринг. Виды эквайринга. Эквайринг для малого бизнеса!

Терминал эквайринга — это специальное устройство, считывающее информацию с карты клиента. Имеет дисплей, оперативную память, принтер для чеков и выносной блок для введения пинкода. Терминалы бывают мобильными (у курьеров, агентов) или стационарными, совмещенными с кассовым аппаратом.

Пошаговые действия при работе с терминалом:

- активация карты клиента посредством введения пин-кода;

- авторизация в системе;

- списание стоимости покупки и перечисление ее оператору;

- выдача чека (один экземпляр покупателю, второй — продавцу, чек для покупателя должен быть подписан продавцом);

- выдача кассового чека.

Подключение онлайн-кассы и эквайринга к системе автоматизации, на примере Poster

Для осуществления таких операций между банком и предпринимателем заключается договор эквайринга, оборудование для платежей предоставляет банк.

Эквайрингом также считается процедура заказа и оплаты товара через интернет с помощью банковской карты. Для успешного проведения операции необходимо установить связь с банком и иметь достаточную сумму на счету.

Карты для эквайринга бывают 2 типов:

- Чиповыедля оплаты вставляются в специальное отверстие на терминале;

- Магнитные, которыми проводят по считывающему устройству.

Преференции, которые получает предприниматель, использующий эквайринг:

- сведение к минимуму риска получения фальшивой банкноты;

- снижение расходов на инкассацию;

- рост выручки;

- привлечение дополнительных покупателей.

В России такой способ расчетов стал очень популярным по сравнению с 90-ми годами двадцатого века, когда распространение пластиковых карт среди населения было минимальным. Сейчас россияне с удовольствием расплачиваются с помощью карты, не обналичивая деньги.

2. Кто участвует в эквайринге — 3 участника

В процессе эквайринга в банке принимают участие 3 стороны:

- Банк . Обрабатывает транзакции, оснащает точки обслуживания необходимым оборудованием, контролирует все проведенные операции. Терминалы обычно передаются по договору аренды, комиссия за услуги также оговаривается в договоре.

- Продавец (точка продаж) — выступает клиентом банка-эквайера согласно заключенному договору, где оговариваются размер комиссии, сроки ее зачисления и стоимость оборудования. Стать клиентом по договору эквайринга может любая организация, даже не имеющая в банке расчетного счета.

- Покупатель (клиент) торговой точки — человек, осуществляющий безналичный расчет за приобретенные товары и оказанные услуги с помощью личной карты, принадлежащий любому банку, не обязательно тому, которому принадлежит терминал.

Обычный эквайринг подразумевает, что продавец имеет статус юридического лица и расчетный счет в банке.

Без открытия счета возможен только интернет-эквайринг, когда расчет за покупки и услуги осуществляется на сайтах с помощью ввода данных банковской карты.

Если вы осуществляете реальные продажи, то запрет на отсутствие расчетного счета не обойти. Можно конечно использовать личный счет в предпринимательской деятельности, но тут может возникнуть интерес у налоговых органов. Они могут расценить денежные поступления как доход, который облагается подоходным налогом 13 %.

Интернет-эквайринг обычно используется в интернет-магазинах, и является вполне солидным способом расчетов.

3. Какие виды эквайринга бывают — ТОП-4 основных виды

- Торговый эквайринг — оплата товаров и услуг в бытовой сфере, в кафе, ресторанах. Обязательно используется терминал, связанный с кассовым аппаратом. После оплаты на руки клиенту выдается чек с подписью продавца, второй экземпляр чека остается на точке продаж.

- Интернет-эквайринг — это такие сервисы, как Яндекс-деньги, Вебмани, Робокасса и другие. К этому же типу можно отнести и оплату товаров в интернет-магазинах. Оплата производится с помощью ввода данных карты на сайте и подтверждается посредством разового смс, приходящего на мобильный телефон. Платежные документы предоставляются в электронном виде. Оригиналы можно получить по запросу в банк, что является платной услугой.

- Мобильный эквайринг — оплата товаров с планшета или смартфона. Можно привести в пример ApplePay, который позволяет считывать данные с экрана гаджета без предъявления банковской карты. Это инновационный способ расчетов, но он уже обрел своих поклонников по всему миру.

- ATM — один из первых типов эквайринга. Все помнят расставленные по улицам терминалы для внесения платежей на телефон? Вот это он и есть. В последнее время этот способ расчетов потерял своих поклонников из-за больших комиссий и развития мобильного банкинга. Но, например, в Сбербанке вы оплачиваете коммунальные платежи через банкоматы с помощью ATM-эквайринга.

4. Как выбрать банк для подключения эквайринга — тарифы и особенности

Практически каждый банк в России может предложить своим клиентам данную услугу. Чтобы выбрать банк-партнер, необходимо ознакомиться с тарифами, сравнить условия банков. Вашей целью является максимальный спектр услуг за минимальные деньги.

5 банков-эквайеров:

- Промсвязьбанк;

- Авангард;

- МТС-банк;

- Русский Стандарт;

- Уральский банк реконструкции и развития.

Все они предлагают клиентам зачисление средств день в день, комиссия колеблется в пределах от 1,6% до 2,5% в зависимости от вида карты. Рейтинг составлен по объему клиентской базы.

Помимо тарифов есть еще нюансы, на которых нужно заострить внимание при выборе банка-эквайера:

- Оборудование и софт — от качества и актуальности терминала и программного обеспечения зависит скорость и безопасность транзакции;

- Способ интернет-соединения — Wi-Fi, с помощью модема и канала телефонной связи, через GPRSи т. д.;

- Список платежных систем, с которыми работает банк (Visa, MasterCard, Золотая Корона). Чем шире список, тем больше клиентов охватит точка продаж.

- Пункты договора — обращайте внимание, чтобы в тексте оговаривались всевозможные ситуации, и он не противоречил вашим интересам;

- Наличие сервиса — техническое обслуживание оборудования, его ремонт и замена, обучение работе с терминалом;

- Наличие дополнительных услуг — например, кеш-бэк, смс-оповещения и многое другое;

- Величина комиссионного вознаграждения банку и стоимость аренды оборудования.

Если все вышеназванное вас устраивает — то вы выбрали банк-партнер и можете подписывать договор и сотрудничать.

Не забудьте пройти тренинг у Службы безопасности банка по противодействию мошенническим схемам.

5. Какой банк для эквайринга выбрать — ТОП-10 банков, предоставляющих услугу

Для сравнения вы можете изучить тарифы на торговый эквайринг, которые предлагают различные учреждения финансового типа. С такой информацией можно ознакомиться ниже.

Тарифы популярных банков на предоставление услуги эквайринга представлены ниже в таблице:

| № | Название банка | % ставка (от стоимости покупки) | Стоимость оборудования (ежемесячно) |

| 1 | Модульбанк | от 1,5% | Зависит от типа обслуживающего ПО |

| 2 | Альфа-Банк | от 1.8-3% | от 850 рублей |

| 3 | Сбербанк России | от 0,5-2,2% | от 1500—2200 рублей |

| 4 | ВТБ 24 | от 1,6% | от 1100 рублей |

| 5 | Газпромбанк | от 1,3-2% | от 1250 рублей |

| 6 | УралСиббанк | от 2,2% | от 1200—2400 рублей |

| 7 | Райффайзенбанк | от 2,5% | Зависит от типа обслуживающего ПО |

| 8 | Банк Открытие | от 1,2-2,6% | от 1350 рублей |

| 9 | Тинькофф банк | от 1,8-3,5% | от 1000—3300 рублей |

| 10 | Банк Русский Стандарт | от 1,7-2,5% | Зависит от типа обслуживающего ПО |

6. Пакет документов для подключения эквайринга и заключения договора

Список документов стандартный, они должны быть в наличии у любого предпринимателя:

- свидетельство и выписка из ЕГРЮЛ;

- учредительные документы;

- ИНН;

- карточка с образцами подписей руководителя и главного бухгалтера;

- договор аренды или свидетельство о праве собственности на занимаемое помещение;

- приказ о назначении руководства;

- лицензии и разрешения на ведение деятельности;

- справка из банка о наличии расчетного счета и его реквизиты.

7. Часто задаваемые вопросы (FAQ)

Вопрос 1. Зачем нужен эквайринг продавцу?

В-принципе, этому посвящена статья, кратко резюмируем преимущества : повышение конкурентоспособности, стимулирование клиентов к спонтанным покупкам, рост выручки, расширение клиентской базы.

Вопрос 2. Какое оборудование выбрать для подключения эквайринга?

Это зависит от суммы, которую вы готовы потратить. Терминал может быть связан с кассой или нет, может быть стационарным или мобильным, с выдачей платежных документов и с выносным блоком для ввода пин-кода.

Вопрос 3. Где взять оборудование?

Его предоставляет банк-эквайер за плату, установленную договором. Помимо этого, можно приобрести терминал у специализированных поставщиков.

8. Заключение +

Источник: biznesmenam.com

Приём! Приём оплаты на сайте и через терминал: подключаем торговый и интернет-эквайринг

Чтобы принимать оплату по карте или с помощью Apple Pay, нужно подключить эквайринг. Он бывает двух видов: торговый и через интернет.

Торговый эквайринг — это приём оплат с помощью платёжного терминала. Интернет-эквайринг — приём оплат через сайт.

Переходите к нужному разделу:

- Торговый эквайринг

- Интернет-эквайринг

Если нет времени читать материал целиком, читайте последний блок «Об эквайринге за 30 секунд » — там самое главное.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

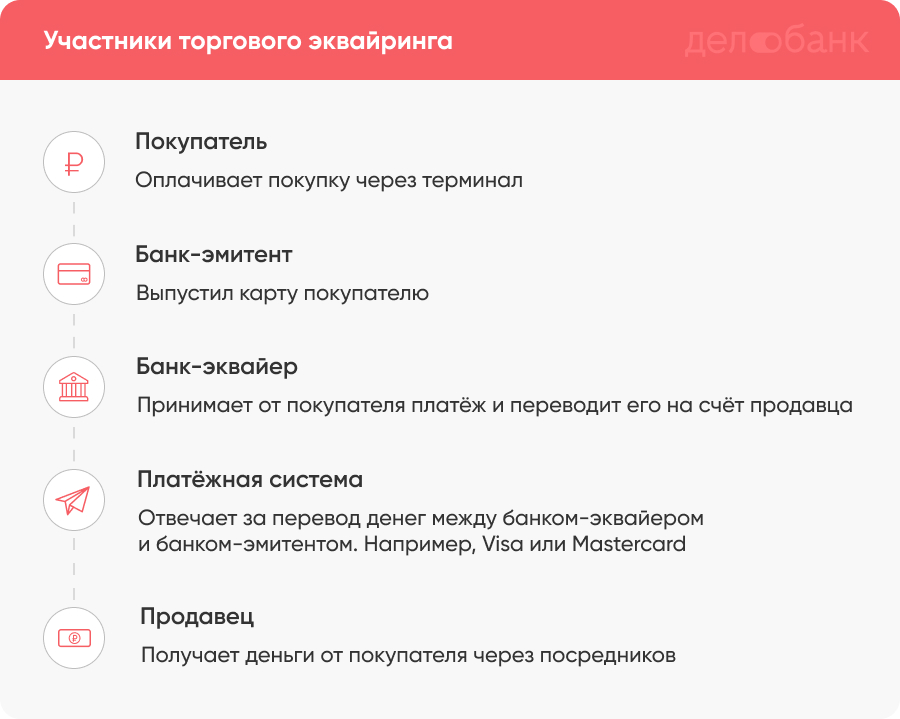

Торговый эквайринг

Как работает. Торговый эквайринг позволяет принимать оплату по банковским картам и с помощью бесконтактных технологий оплаты, например Apple Pay и Google Pay. Торговый эквайринг используют в торговых точках, при выносной торговле и курьерской доставке.

Так процесс оплаты выглядит для покупателя: он прикладывает карту или смартфон к специальному терминалу, со счёта списываются деньги за покупку и уходят продавцу

Для продавца процесс сложнее. Все расчёты происходят через посредников: банк-эквайер, банк-эмитент и платёжную систему.

Плюсы и минусы платёжных терминалов для торгового эквайринга

— Высокая скорость соединения

Неудобно переносить с места на место

Портативный, можно переносить по торговому залу

— Иногда теряет подключение

— Надо следить за зарядом аккумулятора

— Работает там, где нет интернета

— Портативный, подойдёт для курьера

— Необходим устойчивый сигнал мобильной связи

— Надо следить за зарядом аккумулятора

Как подключить. Можно подключить торговый эквайринг через банк, в котором у вас открыт счёт, или через любой другой банк.

Перед подключением банк проверит бизнес на соблюдение федерального закона 115-ФЗ. Банк удостоверится, что предприниматель занимается реальной деятельностью, работает с надёжными контрагентами и не связан с отмыванием доходов. Если банк обнаружит, что предприниматель нарушает 115 ФЗ, откажет в подключении эквайринга.

Подключение эквайринга занимает до десяти дней.

Сколько стоит. В большинстве банков подключение и доставка терминала по России бесплатные. Это следствие высокой конкуренции за клиентов, грех этим не воспользоваться.

Размер комиссии, которую надо платить банку за проведение платежей, как правило, составляет 1,6−2,3% от оборота. Если будете выбирать банк по размеру комиссии, посмотрите Делобанк — у них одни из самых низких комиссий на рынке. Подробнее про комиссию за торговый эквайринг в Делобанке (переход на сайт банка).

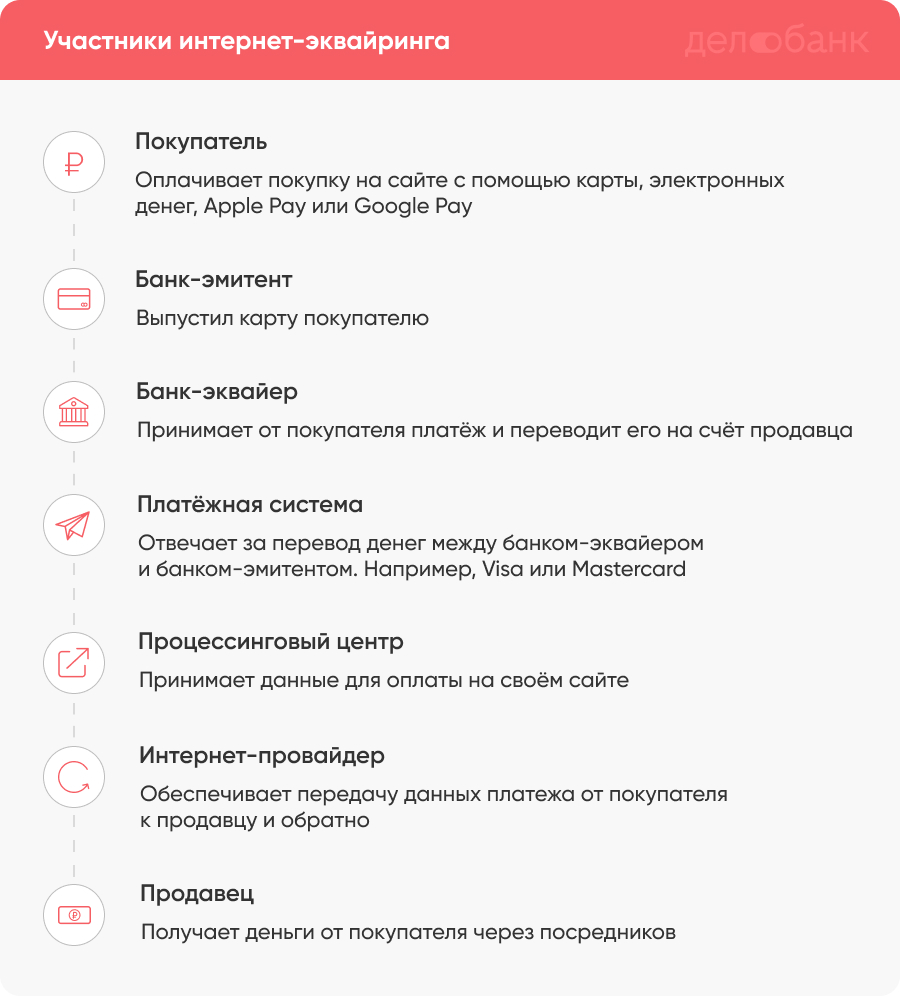

Интернет-эквайринг

Как работает. Интернет-эквайринг позволяет принимать оплату на сайте по банковским картам, с помощью электронных кошельков вроде WebMoney и бесконтактных технологий оплаты, например Apple Pay.

Терминал для интернет-эквайринга не нужен: всё происходит электронно.

Покупатель кладёт товар в корзину, оформляет заказ и переходит на страницу оплаты, где вводит данные своей банковской карты и код подтверждения, после чего с его карты списываются деньги и идут продавцу

Помимо банка-эквайера, банка-эмитента и платёжной системы в процессе участвуют ещё процессинговый центр и интернет-провайдер.

Плюсы и минусы способов подключения интернет-эквайринга

Платёжный виджет

— Самый простой и популярный способ

— Несколько вариантов виджета разного цвета и дизайна на выбор

— Можно быстро протестировать

— Требуется помощь разработчика, чтобы поставить виджет на сайт

— Готовое решение для популярных платформ: 1C-Битрикс, OpenCart, JoomShoping, MogutaCMS, Prestashop, WooCommerce

— Можно подключить без знания программирования: есть подробные инструкции

— Подходит не для всех сайтов

Интеграция по API

— Максимальная автоматизация процесса оплаты: интеграция с бухгалтерской программой и CRM-системой

— Нужна помощь разработчиков

Как подключить. Подключить интернет-эквайринг можно двумя способами: через банк и через платёжного агрегатора. Платёжный агрегатор — это сервис для перевода денег от покупателя продавцу. У такого сервиса есть есть лицензия на проведение банковских операций и он зачастую предлагает больше способов оплаты, чем банк, например оплату со счёта мобильного телефона, через PayPal и WebMoney. К крупнейшим агрегаторам на российском рынке относятся ЮKassa, Robokassa, Wallet One.

Подключение занимает от получаса и зависит от того, как быстро вы подготовите сайт к приёму платежей.

Сколько стоит. Подключение интернет-эквайринга обычно бесплатное. Размер комиссии за проведение платежей зависит от оборота и сферы деятельности и в большинстве случаев составляет 1-3%. Подробнее про комиссию за использование интернет-эквайринга в Делобанке читайте на странице подключения услуги.

Почитайте наши другие материалы про интернет-эквайринг — они помогут разобраться в тонкостях.

Альтернатива эквайрингу — оплата по QR-кодам

Не так давно появился ещё один способ принимать оплату от клиентов — куайринг. Покупатель считывает смартфоном QR-код, который установлен на кассе или напечатан на этикетке товара, переходит на страницу оплаты и оплачивает покупку со смартфона. Подробнее о том, как работает куайринг, чем он отличается от интернет-эквайринга и как его подключить в Делобанке, читайте в материале «Куайринг — проще и дешевле эквайринга» .

Об эквайринге за 30 секунд

- Торговый эквайринг позволяет принимать оплату по банковским картам в торговой точке, при выносной торговле, курьерской доставке.

- Торговый эквайринг позволяет предпринимателю принимать оплату смартфонами, часами и другими носимыми устройствами, к которым привязана карта покупателя.

- Торговый эквайринг работает с помощью платёжного терминала. Терминалы различаются по типу связи и работают по интернет-кабелю, Wi-Fi или через сим-карту.

- Комиссия за использование торгового эквайринга обычно составляет 1,6−2,3% от оборота. Это зависит от банка и тарифного плана.

- Интернет-эквайринг позволяет принимать оплату на сайте или в интернет-магазине по банковским картам, с помощью электронных кошельков и бесконтактных технологий оплаты вроде Apple Pay.

- Платёжный терминал для интернет-эквайринга не нужен — платежи обрабатываются электронно.

- Подключить интернет-эквайринг можно через банк или платёжного агрегатора.

- Чтобы принимать платежи на сайте, нужно настроить платёжный виджет, CMS-модуль или интегрировать на сайт технологию оплаты по API (интеграцию можно сделать самостоятельно, проконсультировавшись в службе поддержки выбранного банка или агрегатора, или заказать у стороннего разработчика).

Источник: delo.ru

Что такое эквайринг и зачем он нужен

В статье разберемся что такое эквайринг, зачем он нужен. Подробно опишем процесс проведения безналичных платежей. Мы выделили преимущества и недостатки услуги для ИП и юридических лиц.

Слово эквайринг произошло от английского Acquiring (прием, приспособление) – полный процесс расчетов между покупателем и продавцом с использованием пластиковой карты. Простыми словами эквайринг – оплата с помощью банковской карты. В широком смысле эквайрингом можно считать не только оплату в магазине, но и через банкоматы.

В законе, а точнее в п. 1.9 Положения Банка России об эмиссии платежных карт, эквайринг – платежи по картам, которые выпущены сторонним банком. Но мы не будем вдаваться в юридические тонкости и, чтобы было проще, будем относить к эквайрингу любой платеж через карту вне зависимости от того какой банк является эмитентом, какой эквайером.

Процесс эквайринга

В проведении платежа безналичным путем участвуют несколько сторон:

- клиент – держатель банковской карты. С его счета списываются средства в пользу продавца;

- продавец – фирма, заключившая договор с банком на эквайринг. На ее счет придут средства от продажи. Клиент в замен получит товар или услугу;

- банк-эквайер – финансовая организация, предоставляющая услуги эквайринга;

- банк-эмитент – финансовая организация, выпустившая карту клиента.

- процессиноговый центр – организация, которая объединяет всех участников и налаживает взаимосвязи между ними.

Внешне эквайринг прост – вставил карту в терминал, деньги списались, получил чек и товар. Но изнутри процесс сложнее.

- Клиент прикладывает карту к терминалу, устройство считывает данные с нее и отправляет банку-эквайеру.

- Банк-эквайер связывается с банком-эмитентом, чтобы идентифицировать карту и проверить наличие блокировок.

- Клиент вводит пин-код.

- Банк-эмитент проверяет наличие средств на счету.

- Если ограничений для покупки нет, то банк-эмитент подтверждает операцию и передает данные банку-эквайеру.

- Банк-эквайер передает данные на терминал.

- Деньги со счета покупателя поступают в банк-эквайер.

- После сверки итогов в конце рабочего дня, банк-эквайер перечисляет деньги на счет продавца, оставив себе комиссию.

Связующее звено между всеми этапами – процессиноговый центр.

Обмен данными идет с использованием стандартов и шлюзов мировых или национальных платежных систем: VISA, MasterCard, МИР и прочих. Благодаря этому платежи можно совершать в любой точке мира, если терминал подключен к этой платежной системе или ее партнеру.

Что требуется для подключения эквайринга

Чтобы принимать платежи по картам, нужно приобрести POS-терминал и заключить договор с банком-эквайером. Выбрать его можно на нашем сайте в разделе Эквайринг.

Выбирая банк, нужно обращать внимание на такие условия:

- комиссия за перечисление средств. В среднем она варьируется от 1 до 2% за каждую транзакцию. Некоторые виды бизнеса: фастфуд, АЗС, торговля продуктами могут рассчитывать на акции и комиссию ниже 1%. Процент у всех банков примерно одинаковый, поскольку его устанавливают платежные системы;

- система расчетов. Чаще всего берется фиксированная комиссия за каждую транзакцию, но встречаются пакетные предложения. Так эквайринг будет выгоднее, при условии больших оборотов;

- условия по минимальному обороту. Это распространенный пункт в договоре эквайринга. Если условие будет не выполнено, банк в следующем месяце начислит абонентскую плату. Особенно невыгодно это для сезонной торговли;

- условия предоставления терминала. Его можно выкупить за полную стоимость, в рассрочку или взять в аренду. Часто банки дают терминал бесплатно, но при этом устанавливают высокую комиссию или минимальный оборот. Самостоятельно терминал лучше не покупать – часто банк работает только с одним производителем;

- обязательно ли открывать расчетный счет в банке-эквайере. Чаще всего это условие обязательное, но ряд банков идут навстречу клиенту и настраивают терминал на расчетный счет любого российского банка;

- есть ли плата за обслуживание. Если терминал дается в аренду, то обслуживание уже включено в стоимость, если терминал выкупается, то банк может взять дополнительную плату за перенастройку терминала, обучение или консультирование;

- круглосуточная техническая поддержка. Терминал может в любое время выйти из строя, потерять связь с банком. Также бывают случаи, когда надо провести авторизацию платежа голосом, отменить платеж или проверить его статус. Для этого обязательно нужна поддержка, лучше чтобы она была круглосуточная и бесплатная;

- лимиты. Редко, но встречаются ограничения по максимальной сумме переводов в день;

- срок зачисления средств. В договоре чаще всего прописывается 3 банковских дня. На деле деньги поступают на следующий рабочий день. Но бывают исключения, поскольку скорость зачисления зависит от банка-эмитента. Когда эмитент и эквайер совпадают, деньги могут зачислиться день в день. У некоторых банков есть дополнительная услуга – зачисление в день поступления средств.

Эквайринг не заменяет онлайн-кассу и не освобождает от её установки. Банковский терминал и эквайринг – приспособление и услуга для проведения платежей, а онлайн-касса – устройство для формирования чека и отправки данных в налоговую.

Для подключения эквайринга обязательно подготовить торговую точку: подвести интернет-кабель и электрическую розетку к месту установки.

- настроить терминал, подключив его к процессиноговому центру;

- обучить сотрудников торговой точки;

- своевременно обновлять программное обеспечение в соответствии с требованием законодательства;

- предоставить POS-терминалы.

Клиент не ограничивает доступ сотрудников банка на торговую точку, обеспечивает бесперебойную связь и работоспособность терминала.

Когда эквайринг обязателен по закону

В Законе о защите прав потребителей сказано, что продавец обязан предоставить покупателям возможность выбирать способ оплаты: наличными или через платежные системы (под этим понятием в законе подразумевается платежная система МИР).

Получается, что каждый предприниматель должен подключать эквайриг. В противном случае будет наложен штраф: 15 – 30 тыс рублей на должностное лицо, 30 – 50 тыс на юридическое лицо.

Однако в законе есть оговорка – эквайринг устанавливают только те предприниматели, чьи обороты превышают 40 млн рублей в год. Для остальных – по желанию. Еще одно исключение – торговые точки в местностях, где нет интернета или его качество не позволяет принимать платежи.

Вопрос эквайринга на уровне законодательства регулярно обсуждается, в том числе снятие льгот, сниженная процентная ставка для некоторых сфер бизнеса, установление верхнего порога комиссий.

Одна из целей государства – сделать бизнес прозрачным. Эквайринг в этом может помочь – принимая платежи по картам, предприниматель их переводит сразу в банк и соответственно не сможет утаить.

Плюсы эквайринга

Выделим основные преимущества:

- рост выручки. Количество безналичных платежей растет. На 2018 год безналичный оборот составляет около 55%, что на 10% больше, чем в предыдущем. Многие уже не носят наличные с собой, предпочитая расплачиваться картами, телефоном или устройствами на NFC. Отказ в безналичной оплате означает потерю покупателя;

- снижение рисков от оборота наличных: мошеннические операции, поддельные купюры, грабеж. Особенно это удобно для курьеров и таксистов, которым не приходится носить с собой крупные суммы;

- снижение затрат на инкассацию. Чем больше наличных, тем больше затрат на инкассацию и учет наличных. Эти суммы превышают комиссию от эквайринга;

- увеличение скорости обслуживания. Покупатель не ищет деньги в кошельке и не отсчитывает нужную сумму, а кассир не тратит время на сдачу. Безналичный платеж проходит за секунды.

Технологии безналичной оплаты развиваются. Сейчас даже не обязательно носить с собой карту, можно платить телефоном и на него же получать чек с онлайн кассы.

Недостатки эквайринга

Говоря об эквайринге, необходимо рассказать и о минусах. Именно из-за них обороты по безналичным платежам только не на много превышают 50%.

- невозможно провести платежи без связи с интернетом или при проблемах в банке и процессиноговом центре. В эквайринге задействованы много участников. Стоит одному из них плохо сработать и платеж не пройдет. К тому же есть местности, где интернет слабо развит, а значит использовать эквайринг невозможно. Есть альтернатива – импринтер, но эта технология устарела и занимает много времени;

- невозможно провести платеж при проблемах с картой: не читается, забыт пин-код и прочее. Это неудобно скорее для покупателя – ему придется эту проблему решать;

- расходы на установку, обслуживание оборудования и ПО. Терминал надо купить, установить, своевременно обновлять, платить комиссию и прочее. Возможно, эквайринг окупится за счет увеличившегося оборота, но не всегда.

Какими бы не были недостатки эквайринга – преимуществ в разы больше. В современных условиях торговая точка, ориентированная на привлечение клиентов и сервис, должна иметь терминал для оплаты картами. Его отсутствие вызовет у покупателей недоумение и недоверие. Статус фирмы сразу понизится.

Источник: pro-rko.com