Если сумма, проходящая по расчетному счету, не применяется в качестве дохода для УСН, то сумму дохода нужно скорректировать в движениях документа «Поступление на расчетный счет», сформированных по умолчанию. А именно: доход исключается из КУДиР посредством внесения изменений через меню формы документа → кнопка КУДиР → Отражение платежа в книге учета доходов и расходов → снимается признак Сумма доходов и расходов определяется автоматически → очищаются поля области Доходы.

После вышеозначенных операций обязательно проведение документа. Вслед за этим исключается запись в регистре накопления «Книга учета доходов и расходов (раздел I)» и можно формировать КУДиР. Тот же механизм используется и при вводе, например, субсидий. Однако следует помнить, что в случае с членскими взносами, если они используются не по назначению, то их следует включать в налогооблагаемую базу по налогу, уплачиваемому в связи с применением УСН.

УСН. Упрощёнка 6% и 15%. Налоги ООО и ИП на упрощённой системе налогообложения. Как уменьшить налоги

Продукты 1С

- 1С через интернет

- Лицензии 1С

- Общеотраслевые программы

- 1С: Бухгалтерия 8

- 1С: Управление торговлей 8

- 1С-КАМИН: Зарплата. Версия 5.0

- 1С: ERP Управление предприятием 2

- 1С: Зарплата и управление персоналом 8 (ЗУП)

- 1С: Комплексная автоматизация 8

- 1С: Розница 8

- 1С: Управление нашей фирмой 8

- 1С: Документооборот 8

- 1С: CRM 8

- Государственное и муниципальное управление

- Издательства и полиграфия

- Некоммерческие организации

- Образование, культура

- Общественное и плановое питание, гостиничный бизнес

- Профессиональные услуги

- Сельское и лесное хозяйство

- Страхование, Некредитные финансовые организации

- Строительство, девелопмент, ЖКХ

- Топливно-энергетический комплекс

- Торговля, склад, логистика, транспорт

- Финансовый сектор

Акции и спецпредложения

Акция для АККОР

Как отразить переход с УСН на ОСН в 1С Бухгалтерии 8 редакции 3

При переходе с УСН на исчисление налога на прибыль по методу начисления, необходимо руководствоваться положениями следующих нормативных документов: п.2 ст. 346.25 НК РФ НК РФ:

пп.1 – включить в доходы дебиторскую задолженность покупателей (выручка от реализации, не оплаченная покупателем, т.е. не учтенная в доходах УСН);

пп.2 – включить в расходы остатки расходов, не признанных в УСН из-за отсутствия оплаты (не оплаченные услуги, не оплаченные списанные материалы и т.п.); ПРИМЕЧАНИЕ – данный подпункт действует только в случае, когда при УСН применялся объект налогообложения «доходы минус расходы».

п.3 ст. 346.25 НК РФ НК РФ:

Остаток расходов на приобретение (постройку) ОС определяется как остаточная стоимость на дату перехода на УСН минус расходы, признанные при применении УСН.

п.6 ст. 346.25 НК РФ НК РФ:

НДС, предъявленный поставщиком, но не успевший попасть в расходы при УСН, принимается к вычету при переходе на ОСН.

ПРИМЕЧАНИЕ. К вычету можно принять только НДС по товарам и материалам, которые будут использоваться (после перехода на ОСН) в деятельности, облагаемой НДС (см. письмо Минфина России от 20.08.2007 N 03-11-04/2/208).

п. 1 ст. 154, п. 3 ст. 164 НК РФ, п.4 ст. 164 НК РФ

Реализация в счет авансов, полученных от покупателей до перехода на ОСН, облагается НДС (данная позиция подтверждена в письме Минфина РФ от 30 июля 2008 г. N 03-11-04/2/116). Поскольку договоры с покупателями были заключены до того, как организация стала плательщиком НДС, нужно либо заключить доп. соглашение с покупателем и увеличить цену товара на НДС, либо начислить и уплатить НДС (по факту реализации) из собственных средств. Выделение НДС из суммы аванса (начисление НДС из суммы договора «в том числе») в данном случае не рекомендуется, так как это квалифицируется как применение расчетной ставки НДС, а перечень случаев использования расчетной ставки в п.4 ст. 164 НК РФ является закрытым и не включает нашу ситуацию.

Кроме того, в случае, если в период применения УСН организация не вела бухгалтерский учет, основываясь на положениях пункта 3 статьи 4 закона № 129-ФЗ, то перед началом ведения учета в «1С:Бухгалтерии» необходимо восстановить данные бухгалтерского учета на дату, начиная с которой применяется общий режим налогообложения (провести инвентаризацию имущества и обязательств организации на дату перехода, и ввести начальные остатки по счетам БУ).

2. Отражения переходных операций в программе «1С:Бухгалтерия»

2.1. Определение остатков расходов на приобретение ОС и НМА

Остаток расходов на приобретение ОС, не принятых к налоговому учету за период применения упрощенной системы налогообложения, можно вычислить сравнением данных оборотно-сальдовой ведомости по счетам учета ОС (НМА) в разрезе объектов ОС (НМА) и данных граф 14-15 раздела 2 «Книги учета доходов и расходов». Обращаем внимание, что данные в графе 15 раздела 2 КУДиР относятся только к оплаченной поставщику стоимости основного средства, и в случаях, когда ОС оплачено лишь частично – не дают корректной оценки остаточной стоимости объекта ОС для целей учета по налогу на прибыль.

В общем случае стоимость объектов основных средств (НМА) для налогового учета при ОСН вычисляется по формуле: ОСвозвр = ОСУСН – Р,

ОСвозвр — остаточная стоимость на дату возврата на общий режим налогообложения;

ОСУСН — остаточная стоимость на дату перехода на УСН;

Р — сумма расходов, учтённая при использовании УСН в соответствии с пунктом 3 статьи 346.16 НК РФ

Обращаем внимание, что положения пункта 3 статьи 346.25 НК РФ распространяются в том числе на организации, которые применяли УСН с объектом «доходы». Это следует из того, что в пункте 3 статьи 346.25 НК РФ законодатель не сделал оговорки для указанных «упрощенцев». Поэтому и им надлежит рассчитывать остаточную стоимость основных средств и нематериальных активов, как если бы они списывали стоимость указанных объектов за время нахождения на УСН (письмо Минфина РФ от 13.11.07 № 03-11-02/266).

2.2. Расчет разниц между остатками по БУ и остатками по НУ на дату перехода на ОСН

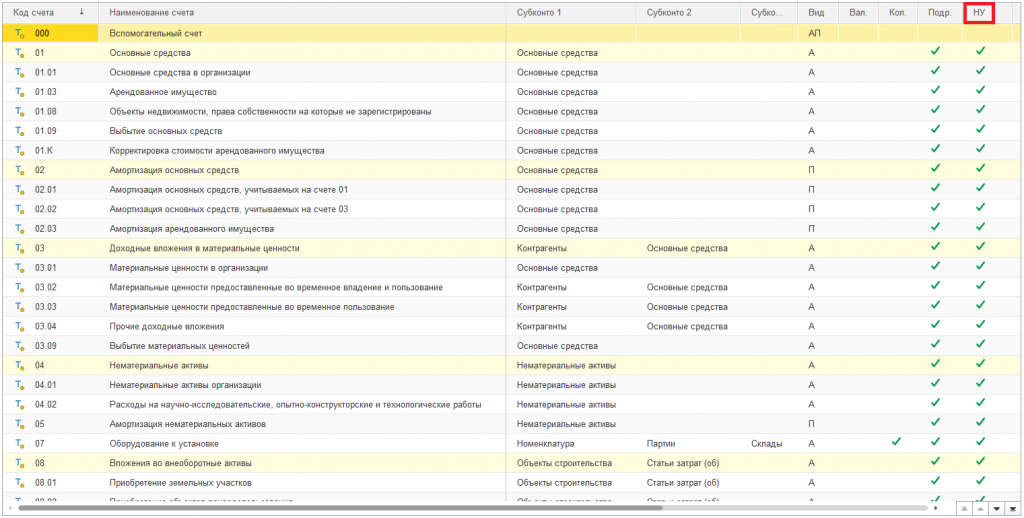

Для начала ведения налогового учета по налогу на прибыль требуется оценить остатки имущества и обязательств организации для целей НУ. Фактически, требуется рассчитать стоимость для налогового учета остатков по тем счетам Плана счетов конфигурации, у которых указан признак ведения налогового учета (см. рисунок):

Рис. 1 — План счетов бухгалтерского учета

Обращаем внимание, что стоимость для налогового учета рассчитывается для каждого из объектов аналитического учета (Субконто) , в разрезе которых ведется учет на счете.

Если организация после перехода на общий режим налогообложения будет применять ПБУ 18/02, необходимо рассчитать разницы между остатками по счетам Плана счетов (для каждого объекта аналитического учета) для целей НУ и остатками по БУ. С точки зрения классификации, при переходе с УСН на общую систему все разницы в оценке активов и обязательств организации на дату перехода относятся к постоянным (ПР).

В общем случае разницы между суммами БУ и НУ рассчитываются с использованием правила:

БУ = НУ + ПР + ВР, где:

БУ – оценка стоимости актива или обязательства (а также, по существу, дохода или

расхода) в бухгалтерском учете;

НУ — оценка стоимости актива или обязательства в налоговом учете;

ПР — сумма постоянных разниц в стоимости актива или обязательств;

ВР — сумма временных разниц в стоимости актива или обязательств (в нашем случае равна нулю).

Эта формула есть следствие формулы, приведенной в п. 21 ПБУ 18/02

2.3. Ввод начальных остатков по налоговому учету

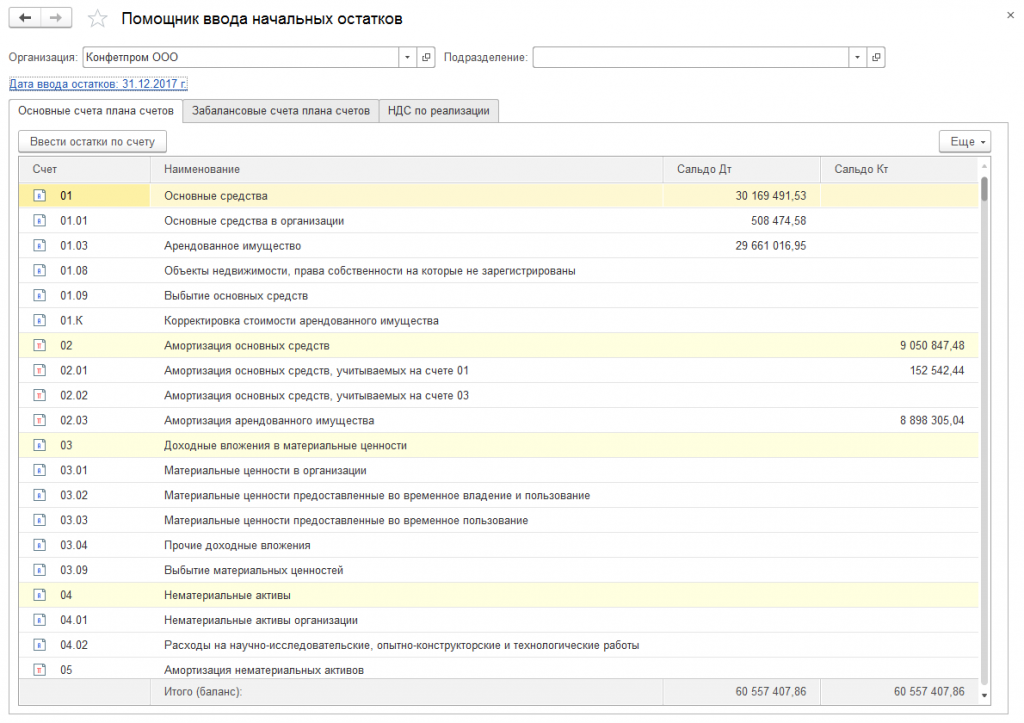

Для ввода в программу «1С:Бухгалтерия» остатков по налоговому учету и разниц между оценкой остатков в НУ и в БУ используется документ «Ввод начальных остатков». Ввести документ можно из «Помощника ввода начальных остатков»:

Рис. 2 — Ввод начальных остатков

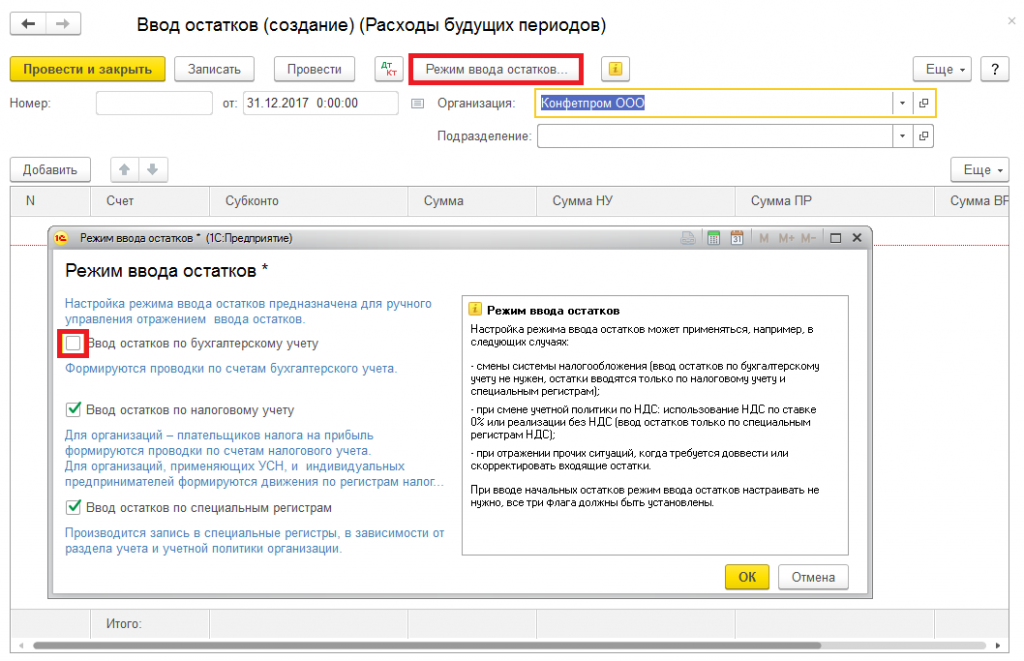

Начальные остатки для НУ вводятся датой, предшествующей дате перехода на новый налоговый режим. Например, если дата перехода на ОСН – 1 января 2018 г., то дату документа ввода начальных остатков необходимо указать 31 декабря 2017 г. В форме выбора режима ввода начальных остатков необходимо выключить признак «БУ» (см. рис.):

Рис. 3 — Режим ввода начальных остатков

В зависимости от выбранного раздела учета для ввода остатков состав вводимых данных может отличаться. Однако, общее правило одно: требуется ввести данные остатков налогового учета, плюс обязательные реквизиты (там, где этого требует программа).

Рассмотрим два примера.

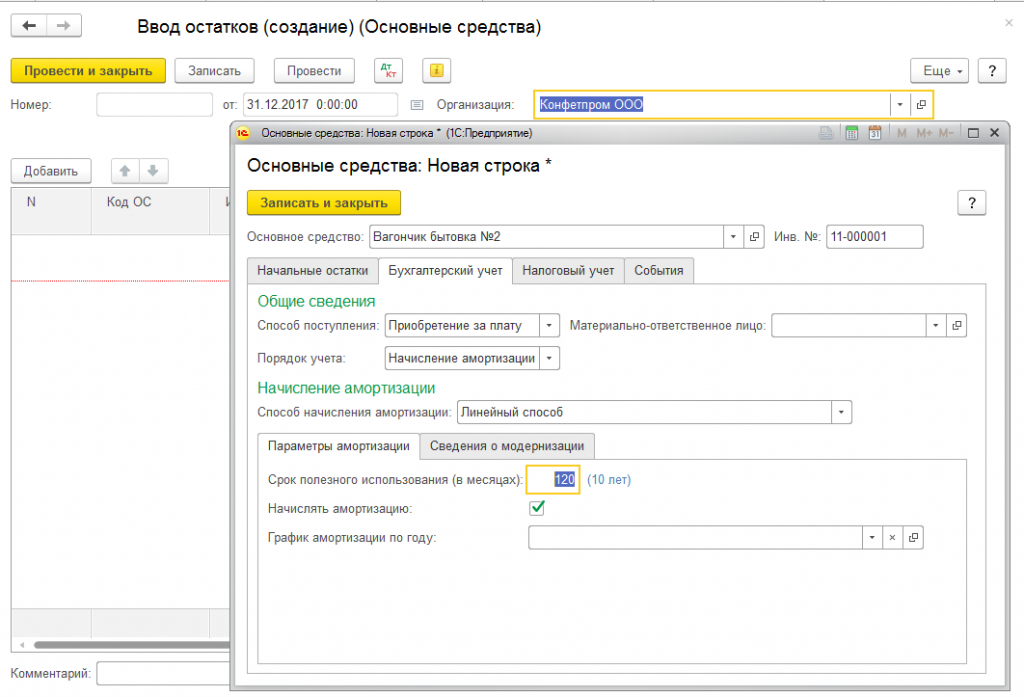

2.3.1. Ввод начальных остатков по ОС (НМА)

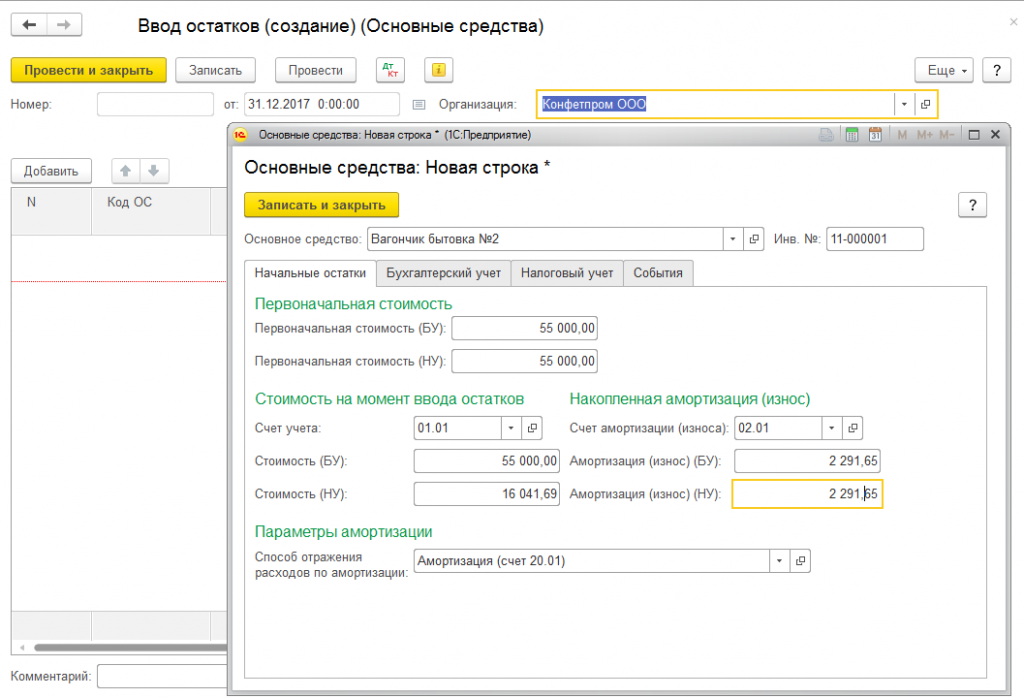

Предположим, на дату перехода на ОСН (01.01.2018 г.) в организации имеется основное средство «Вагончик бытовка №1» с первоначальной стоимостью 55000 руб., сроком полезного использования 120 месяцев, введенное в эксплуатацию до перехода на УСН.

До перехода на УСН по данному ОС была начислена амортизация в БУ и НУ руб.(эту сумму взять из ведомости по амортизации)

Сумма начисленной амортизации (по БУ) на 01.01.2018 г. составляет 2291,65 руб., сумма признанных в налоговом учете УСН расходов на приобретение ОС – 16041,69 руб. (Признанная в налоговом учете стоимость — эта сумма устанавливается по книге доходов и расходов и равна Первоначальной стоимости/4*количество кварталов , в течение которых, использовали ОС при УСН).

Тогда ввод начальных остатков по данному ОС для целей НУ выглядит так:

Добавляем новую строку в документ «Ввод начальных остатков», заполняем закладку «Начальные остатки»:

Рис. 4 — Ввод начальных остатков ОС

Обращаем внимание, что разница в оценке стоимости ОС для НУ и для БУ является постоянной, и должна быть отражена в соответствующем поле.

Заполняем необходимые реквизиты закладки «Бухгалтерский учет»:

Рис. 5 — Ввод начальных остатков ОС

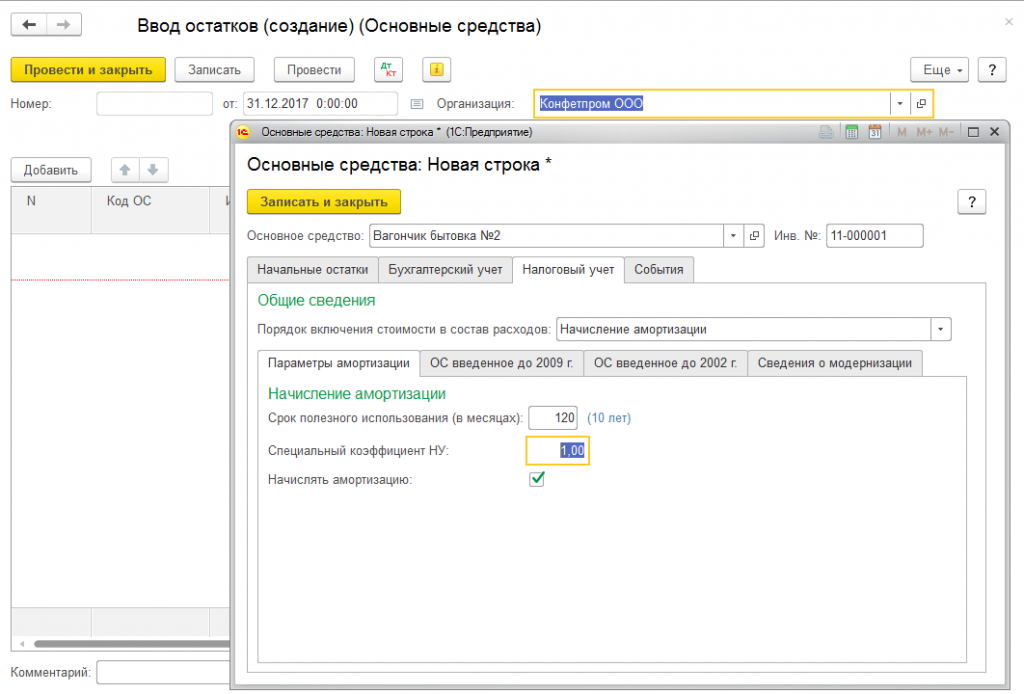

Заполняем необходимые реквизиты закладки «Налоговый учет»:

Рис. 6 — Ввод начальных остатков ОС (заполнение вкладки «Налоговый учет»)

Далее заполняем необходимые реквизиты закладки «События». Остатки по нематериальным активам вводятся аналогичным образом.

2.3.2. Ввод начальных остатков по остальным разделам учета

Ввод остатков по остальным разделам учета выполняется практически единообразно, с небольшими отличиями в составе обязательных реквизитов.

Для организаций, применяющих ПБУ 18/02, обращаем внимание о необходимости одновременного ввода, помимо остатков налогового учета, сумм разниц в оценке этих остатков между бухгалтерским и налоговым учетом. Данные разницы квалифицируются как постоянные.

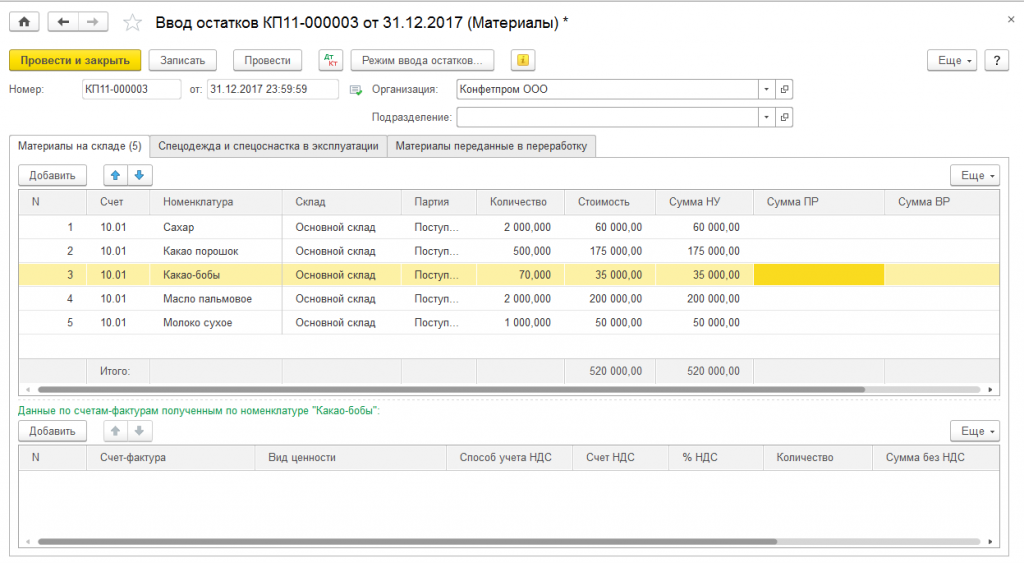

Пример ввода остатков по разделу учета «Материалы»:

Рис. 7 — Ввод остатков по материалам

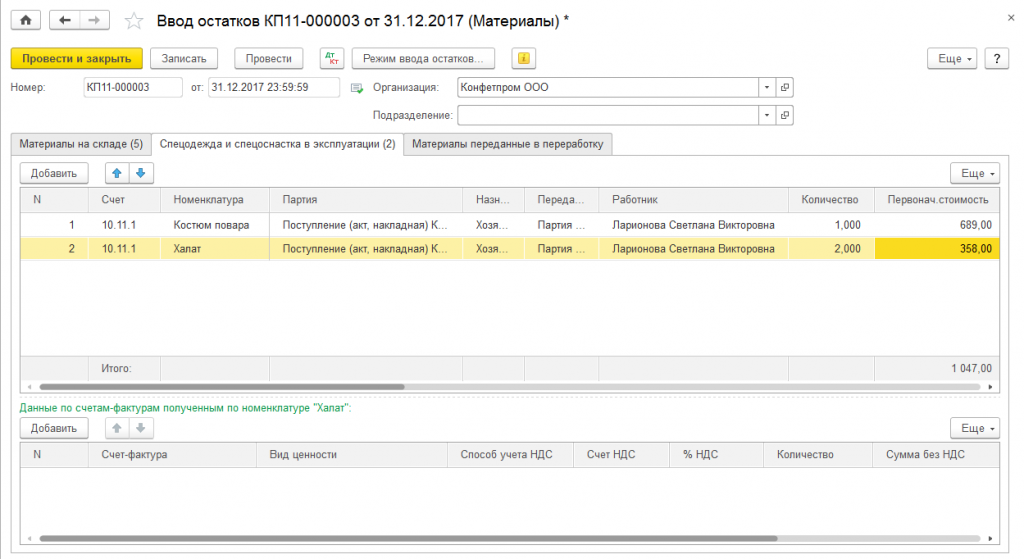

Данные о первоначальной стоимости на момент ввода остатков, а так же о документах движения берутся из ОСВ по счету 10.11.1.

Рис. 8 — Ввод первоначальной стоимости на момент ввода остатков

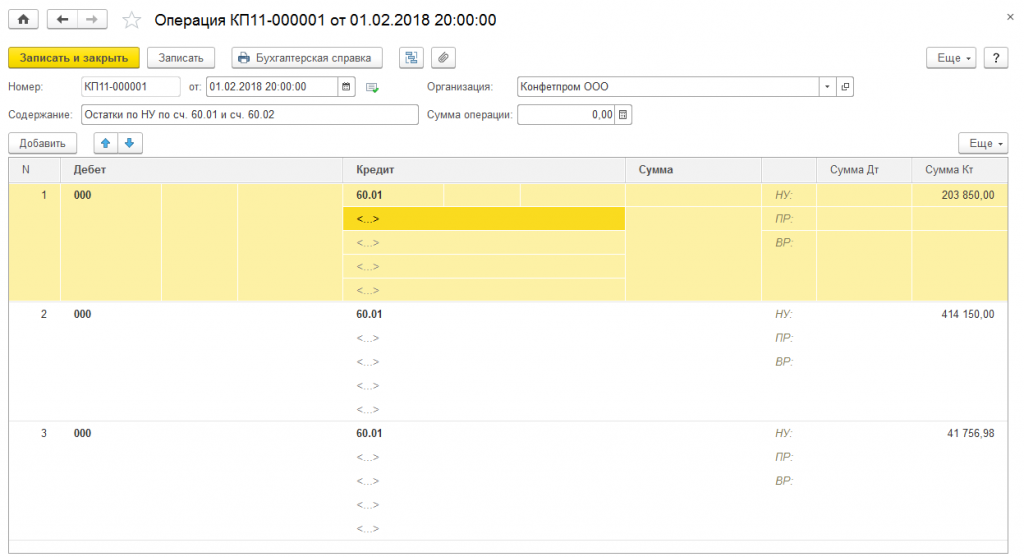

2.4 Ввод остатков по НУ сч.60.01 необходимо отразить документом «Операция» (бух), первым числом начала учета по системе ОСНО

Рис. 9 — Ввод документа «Операция»

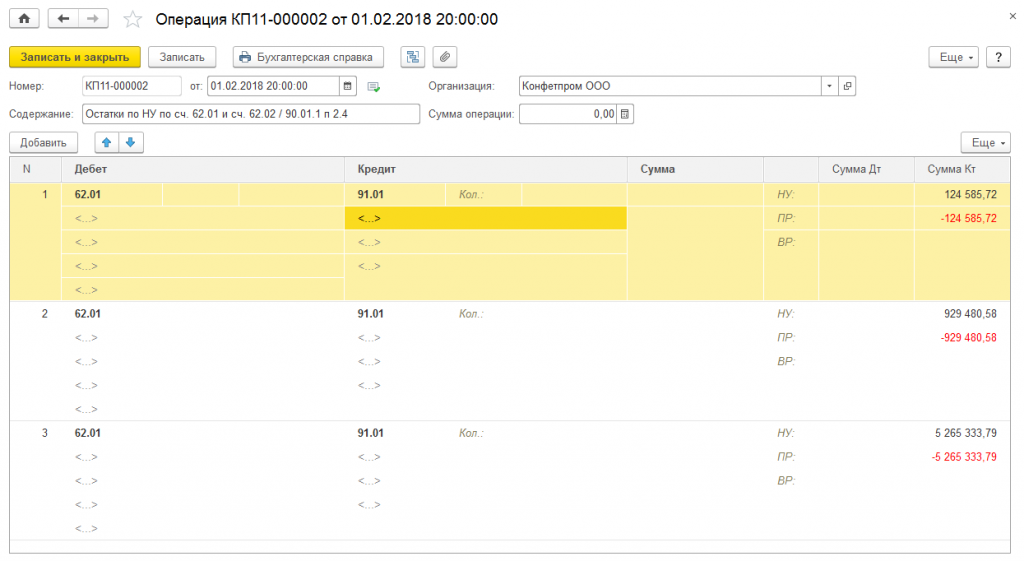

2.5. Включение в состав доходов дебиторской задолженности покупателей

Операция производится в первом отчетном периоде применения общего режима налогообложения после перехода с УСН. Для отражения операции в «1С:Бухгалтерии» используется документ «Операция (бухгалтерский и налоговый учет)»: счета и субконто проводки:

Рис. 10 — Работа с документом «Операция»

Обращаем внимание, что проводка по признанию дебиторской задолженности покупателей (на дату перехода на ОСН) доходами производится в кредит 91 счета, так как с точки зрения классификации доходов это не является выручкой от реализации. Целесообразнее отнести эти доходы к прочим внереализационным, и завести в справочнике «Прочие доходы и расходы» отдельную статью для их отражения.

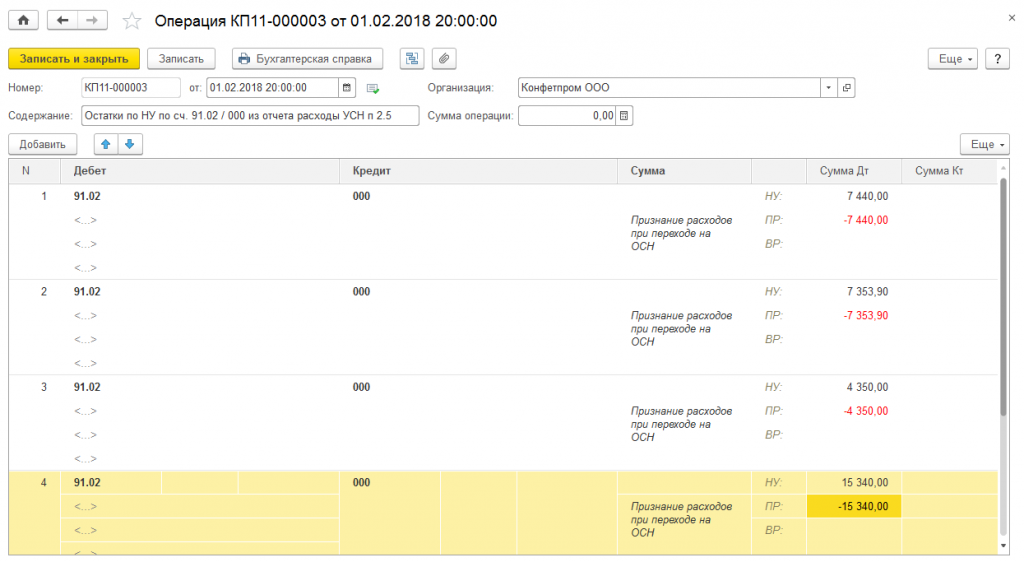

2.6. Включение в расходы НУ остатков расходов УСН, не оплаченных поставщикам

Для определения остатков расходов, не признанных во время применения УСН, можно использовать «Универсальный отчет» к регистру «Расходы при УСН», с отбором по остаткам расходов со статусами:

Не оплачено (для оказанных нам услуг и выполненных работ, списанных материалов, реализованных товаров);

Не оплачено, не оплачено покупателем (для товаров);

Не оплачено покупателем (для товаров, в случае признания расходов по товарам при получении оплаты от покупателя).

Отражение вычисленных сумм расходов в налоговом учете выполняется документом «Операция (бухгалтерский и налоговый учет)»:

Рис. 11 — Отражение вычисленных сумм расходов

Замечание: использование служебного счета 000 в операциях текущего периода недопустимо в общем случае. Однако, для упрощения ввода данных, в рассматриваемой ситуации такое применение счета 000 возможно.

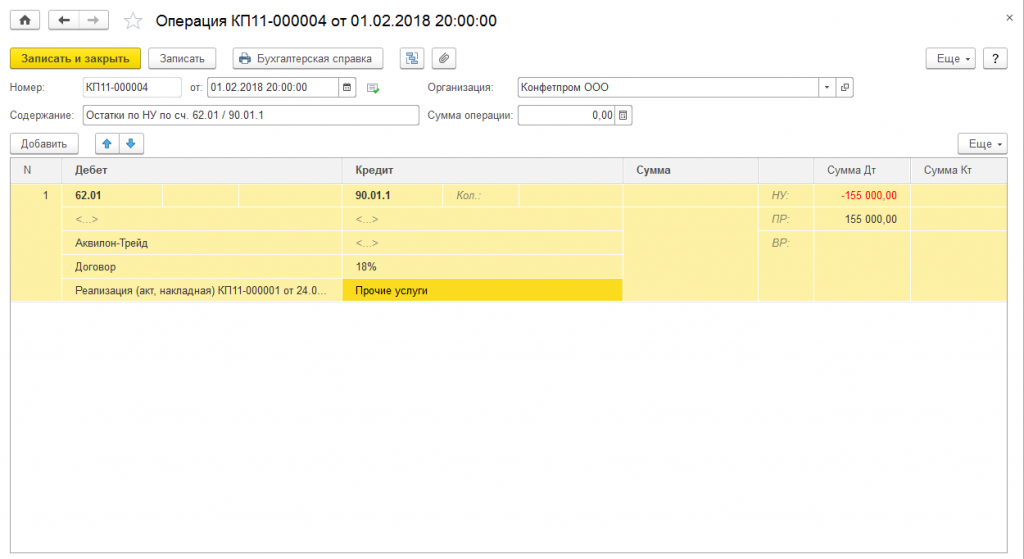

2.7. Реализации, выполняющиеся в счет авансов, полученных от покупателей до прекращения применения УСН. Начисление НДС, корректировка отражения в НУ

В данной ситуации возможны два варианта действий: либо увеличить первоначальную сумму договора (например, заключить дополнительное соглашение с покупателем об увеличении стоимости товара на сумму НДС) и предъявить НДС покупателю в обычном порядке, либо уплатить НДС из собственных средств.

В любом случае, реализацию покупателю необходимо оформить с начислением НДС и выставлением счета-фактуры:

Аванс покупателя будет зачтен, НДС начислен сверху.

Так как суммы авансов, полученных от покупателей во время применения УСН, уже были приняты к доходам организации, то выручка от данной реализации не будет считаться доходом для целей НУ. Соответственно, необходимо убрать сумму начисленной выручки из налогооблагаемой базы по налогу на прибыль, и отразить возникающую при этом разницу.

Для корректировки налогооблагаемой выручки необходимо ввести документ «Операция (бухгалтерский и налоговый учет)»:

Рис.12 — Корректировка налогооблагаемой базы

При отказе покупателя оплачивать предъявленный НДС, для отражения начисления НДС за счет собственных средств организации можно использовать документ «Корректировка долга» с видом операции «Списание задолженности». Сумма корректируемого долга будет равна сумме начисленного «сверху» НДС, счет списания задолженности – 91.02. Обращаем внимание, что данные расходы не будут учитываться в качестве расходов при исчислении налога на прибыль, поэтому при выборе статьи прочих расходов необходимо указать статью с выключенным признаком «Принимается к налоговому учету».

2.8. Принятие к вычету входящего НДС по товарам, работам и услугам, не принятого к расходам до прекращения применения УСН

Для определения остатков НДС, не принятых к расходам во время применения УСН, можно использовать «Универсальный отчет» к регистру «Расходы при УСН», с отбором по остаткам расходов со статусами:

- «Не списано», «не оплачено» (для материалов, товаров, услуг и работ);

- «Не списано» (для материалов при признании расходов по ним после списания в производство, и если НДС не принимается к расходам по оплате поставщику);

- «Не оплачено» (для оказанных нам услуг и выполненных работ, списанных материалов, реализованных товаров)

- «Не оплачено», «не оплачено» покупателем (для реализованных товаров)

- «Не оплачено покупателем» (для товаров, в случае признания расходов по товарам при получении оплаты от покупателя).

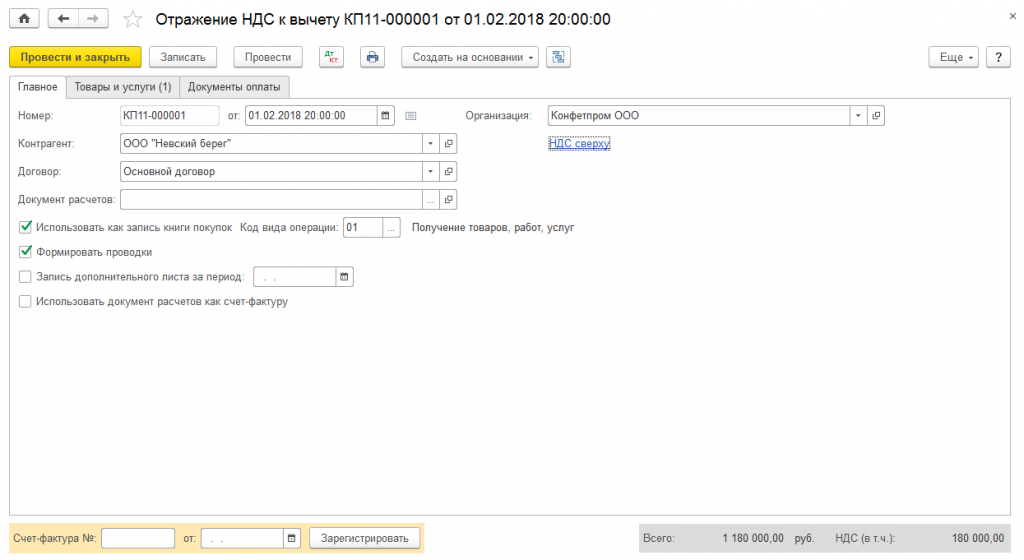

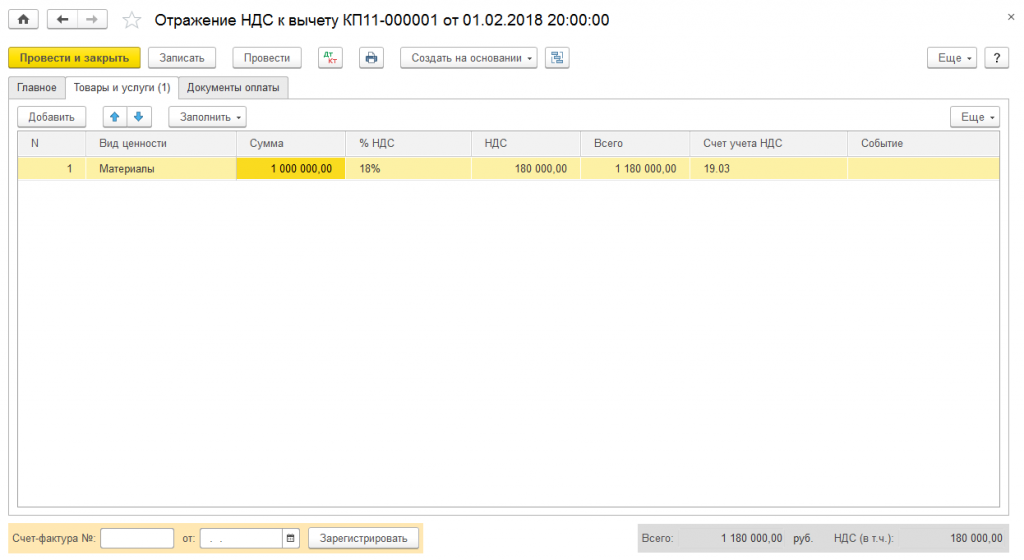

Для отражения вычета НДС в Книге покупок можно использовать документ «Отражение НДС к вычету»:

Рис. 13 — Отражение вычет НДС в книге покупок (Главное)

Рис. 14 — Отражение вычет НДС в книге покупок (Товары и услуги)

3. Ввод остатков по 90-м счетам

90 счет должен быть закрыт на момент ввода начальных остатков.

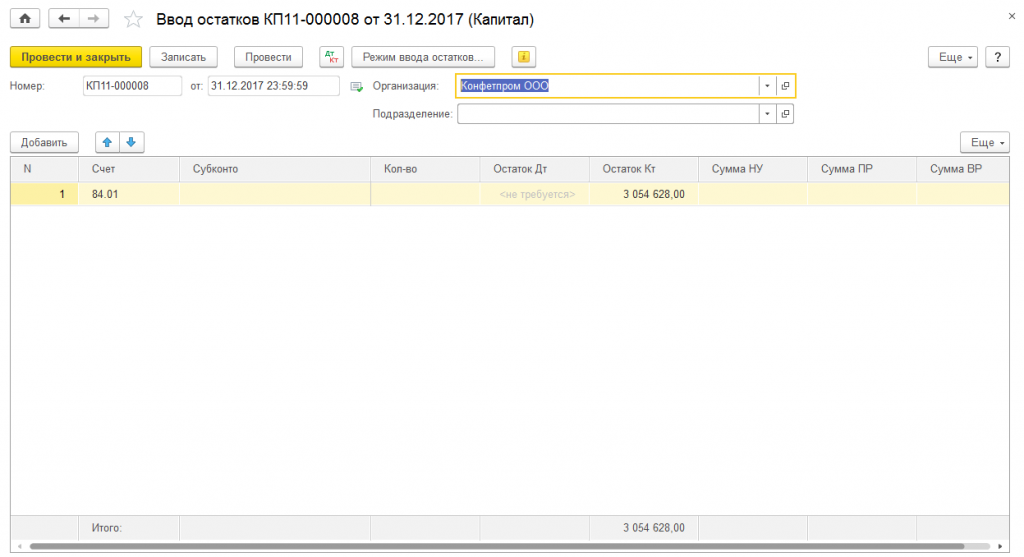

Остатки на счете 99.01.1 –это прибыль или убыток прошедшего периода. Суммы имеющиеся Кт 99.01.1 это прибыль, следовательно, отразить ее нужно проводкой 000/84.01, документом Ввод начальных остатков.

Сумма Дт 99.01.1 –это убыток, отражается проводкой Дт 97.21/000, документом Ввод начальных остатков

Рис. 15 — Ввод остатков по 90-м счетам

Posted in Вопросы по использованию программ Tagged 1С, Инструкция, Переход УСН — ОСН

Возникли вопросы?

Личное общение — наиболее эффективный способ коммуникаций

Воспользуйтесь формой обратного вызова и мы перезвоним Вам

Источник: www.its22.ru

Все про выручку ИП на УСН: что это, как заполнять книгу учета, какие есть лимиты?

В общем смысле под выручкой понимается получение денежных средств от продажи товаров, выполнения работ или оказания услуг. Это обобщенный показатель финансовых результатов предприятия. Для бухгалтера не любое поступление от продажи является выручкой. Согласно бухгалтерскому учету, только поступления от основной деятельности, т.е. той, с целью осуществления которой создано предприятие и будут признаны выручкой (исходя из п.2 и п.5 ПБУ 9/99).

В статье можно узнать о выручке – сколько она должна составлять, как заполнять КУДиР, а какие доходы влияют на размер лимита, и многое другое.

Правила бухучета

Основные правила:

- Принимая к учету выручку, необходимо определить момент ее признания, т.е. признания того факта, что организация получит экономические выгоды, и эти выгоды возможно будет измерить.

- Величина выручки определяется суммой поступивших денежных средств или иного имущества и (или) величиной дебиторской задолженности.

- Для предприятий применяющих УСН предусмотрен кассовый метод начисления выручки, т.е. по мере поступления денег в кассу или на расчетный счет. В проводках это отразится по дебету счета 50 (51,52) – кредиту счета 62. Подробнее о том, как ведется учет выручки после ее поступления в кассу либо на счет, мы рассказывали тут.

Далее из данного видео можно узнать правила определения выручки при разных ситуациях:

Книга учета

Книга учета выручки для ИП, применяющего спецрежим, заполняется построчно каждый день на бумажном носителе или в электронном виде. Суммы отражаются в рублях. Каждая строка содержит информацию о доходе, НДС, себестоимости и прибыли (о том, как соотносится себестоимость и выручка, читайте тут).

При налоге 6% от дохода отражаются налогооблагаемые доходы, перечисленные в ст. 250 НК РФ. При налоге в 15 % (доходы за вычетом расходов), указываются затраты, принимаемые к учету согласно ст. 346 НК РФ. Размер НДС можно включать в расходные операции сразу после оплаты (о правилах отображения выручки с НДС и без узнаете тут).

В случае отсутствия книги учета выручки, налогоплательщика могут оштрафовать.

Где отражается от реализации?

На каком счете отражается выручка от реализации? Исходя из Плана счетов бухгалтерского учета и Инструкции по его применению (Приказ Минфина от 31.10.2000 № 94н) основным счетом для учета реализации товаров является счет 90 «Продажи». Выручка от реализации товаров, работ или услуг отражается по кредиту счета 90.1 «Выручка» в корреспонденции со счетом 62.01.

Подробнее о том, на каких бухгалтерских счетах отображают выручку, мы рассказывали тут.

Заполнение необходимых документов

Отчет о финансовых результатах

Форма № 2, именуемая отчетом о финансовых результатах, является обязательной формой отчетности для организаций, применяющих УСН. Может заполняться в полной или сокращенной форме.

В общих чертах порядок заполнения таков:

- В строке 2110 «Выручка» отражаются доходы от основной деятельности, при упрощенной форме отчета (упрощенке) сумма выручки указывается без НДС и акцизов.

- Далее строка «Расходы от основной деятельности» отражает себестоимость, коммерческие и административные расходы, т. е. сумму, накопленную по дебету счета 90.2. Данной строке могут быть присвоены коды 2120, 2210 или 2220 (в зависимости от величины показателя).

- К строке «Прочие доходы», относится прибыль от реализации имущественных прав, пени и взысканные штрафы, безвозмездно полученное имущество и пр. Сумма исчисляется путем вычитания из оборота по кредиту счета 91.1 «Прочие доходы» итоговой суммы по дебету 91.2 «Прочие расходы». Этой строке присваиваются коды 2310, 2320 или 2340 в зависимости от наибольшего показателя.

- В строке «Прочие расходы» фиксируются суммы прочих расходов, проценты к уплате сюда не относятся, т.к. отражаются по дебету счета 91.2. Сумма расходов прописывается в скобках.

- Строка «Налоги на прибыль (доходы)» показывает сведения об обязательствах по налогам и сборам, санкциям за нарушение законодательства. Присваиваемый код – 2410 или 2460.

- Строка 2400 «Чистая прибыль (убыток)» определяется как остаток по счету 99 «Прибыли и убытки». Если остаток отражен по кредиту 99 счета – это чистая прибыль, если по дебету, то убыток. При составлении баланса, объем чистой прибыли (убытка) равен обороту по счету 99 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». При получении предприятием убытка, его сумма отражается в круглых скобках.

- Скачать бланк отчета о финансовых результатах по форме №2

- Скачать образец отчета о финансовых результатах по форме №2

Больше информации о правилах отображения выручки в Отчете о финансовых результатах найдете в специальной статье.

КУДиР

Книга учета доходов и расходов ведется по форме, регламентированной приказом Минфина РФ от 22.10.2012 г. № 135н. Заполняется в течении каждого календарного года в хронологическом порядке кассовым методом. Может быть заполнена как вручную так и в электронном виде. КУДиР состоит из 4 разделов и титульного листа:

- в I разделе отражаются доходы и расходы;

- во II разделе – расходы на покупку основных средств, нематериальных активов;

- в III разделе указываются убытки прошлых лет, на сумму которых возможно уменьшить текущий налог;

- в IV разделе показаны расходы, снижающие сумму налога.

Второй, третий разделы заполняются при объекте налогообложения “доходы – расходы”, а четвертый заполняется при расчете налога от доходов.

- Скачать бланк книги учета расходов и доходов при УСН для ИП

- Скачать образец книги учета расходов и доходов при УСН для ИП

На нашем сайте вы также сможете узнать, чем выручка отличается от оборота, дохода и прибыли, а также какими способами можно увеличить ее показатель.

Декларация

Декларация по УСН содержит титульный лист и шесть разделов. Порядок заполнения разделов зависит от объекта налогообложения. При объекте налогообложения «доходы» в декларацию включаются разделы 1.1, 2.1.1, 3. Третий раздел заполняют организации, получившие денежные средства в виде гранта, целевого финансирования, пожертвования. При объекте «доходы-расходы» заполняются разделы 1.2, 2.2 и 3 (так же при финансировании, пожертвовании).

- Скачать бланк декларации при УСН для ИП

- Скачать образец декларации при УСН для ИП при объекте налогообложения «доходы»

- Скачать образец декларации при УСН для ИП при объекте налогообложения «доходы-расходы»

Порядок заполнения и форма декларации оговорены в Приказе ФНС РФ от 26.02.2016 №ММВ-7-3/99.

Лимиты

При переходе с других режимов

Если в планах организации переход на УСН с 1 января будущего года, нужно учесть, что выручка за 9 месяцев текущего года не должна превышать 112,5 млн. руб. Лимит для перехода на спецрежим на 2018 год такой же как и в 2017 г.

Установленный максимальный предел действителен в отношении организаций. Для перехода ИП на УСН ограничения по выручке не установлены.

При изначальном использовании режима

Если доходы организации на УСН превысят хоть на 1 рубль установленный лимит, равный 150 млн руб., применять спецрежим не будет возможности.

Какие доходы не влияют на размер лимита?

Доходы, определяющие лимит, исчисляются с применением кассового метода (ст. 346.17 НК РФ). Берутся в расчет также все авансы, поступившие на расчетный счет или в кассу налогоплательщика. Возврат денежных средств учитывается в периоде, в котором был совершен, но со знаком минус.

Для того, чтобы определить лимит, рассчитывается сумма доходов, по факту поступивших за отчетный период. Данная сумма включает в себя:

- доходы от реализации;

- доходы от внереализационной деятельности;

- доходы, учитываемые при переходе на спецрежим с общего режима налогообложения;

- доходы, полученные в результате деятельности, осуществляемой по патенту, т.е. с применением патентной системы налогообложения.

Какие влияют на предельный размер суммы?

Не учитываются поступления, которые не облагаются единым налогом при спецрежиме. К ним относятся:

- доходы, рассматриваемые в ст. 251 НК РФ;

- доходы организации в форме дивидендов и процентов от обращения ценных бумаг;

- дивиденды от учредителей, не пожелавших их забрать;

- доходы ИП, которые облагаются НДФЛ;

- % по банковским вкладам ИП – в данном случае, как считает Минфин, целесообразнее применить подоходный, нежели упрощенный налог (согласно нормам ст. 214.2 НК РФ и рекомендациям Минфина из писем от 06.04.2017 № 03-11-11/20549 и от 04.09.2014 № 03-11-06/2/44294);

- личные средства ИП, перечисляемые на расчетный счет или вносимые в кассу (из письма Минфина от 19.04.2016 № 03-11-11/24221);

- обеспечительный платеж (письмо Минфина от 17.12.2015 № 03-11-06/2/73977).

Заключение

В рамках режима УСН, организациям и индивидуальным предпринимателям необходимо корректно отражать в учете выручку, т.к. это определяет правильность исчисления доходов и расходов для расчета налоговой базы.

Источник: 101million.com