В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

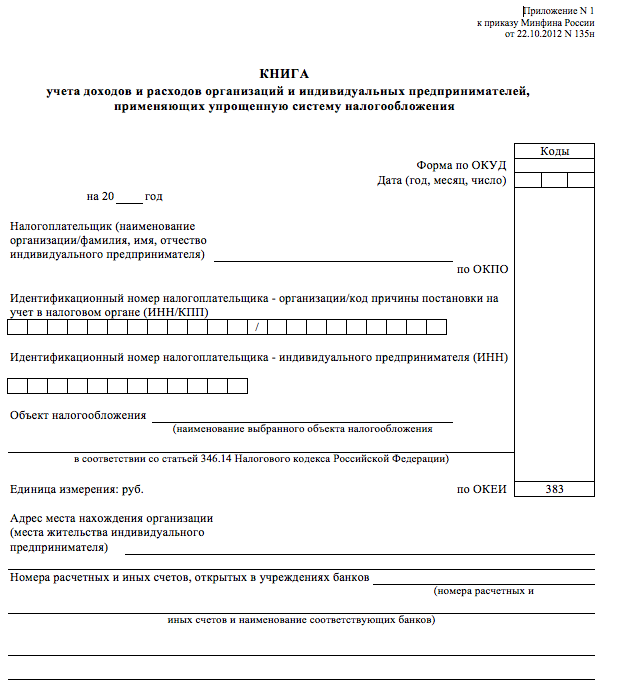

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

Совмещение ИП и НПД. Нюансы, какой банк выбрать.

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

Как ведется книга

На бумаге

Электронно

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

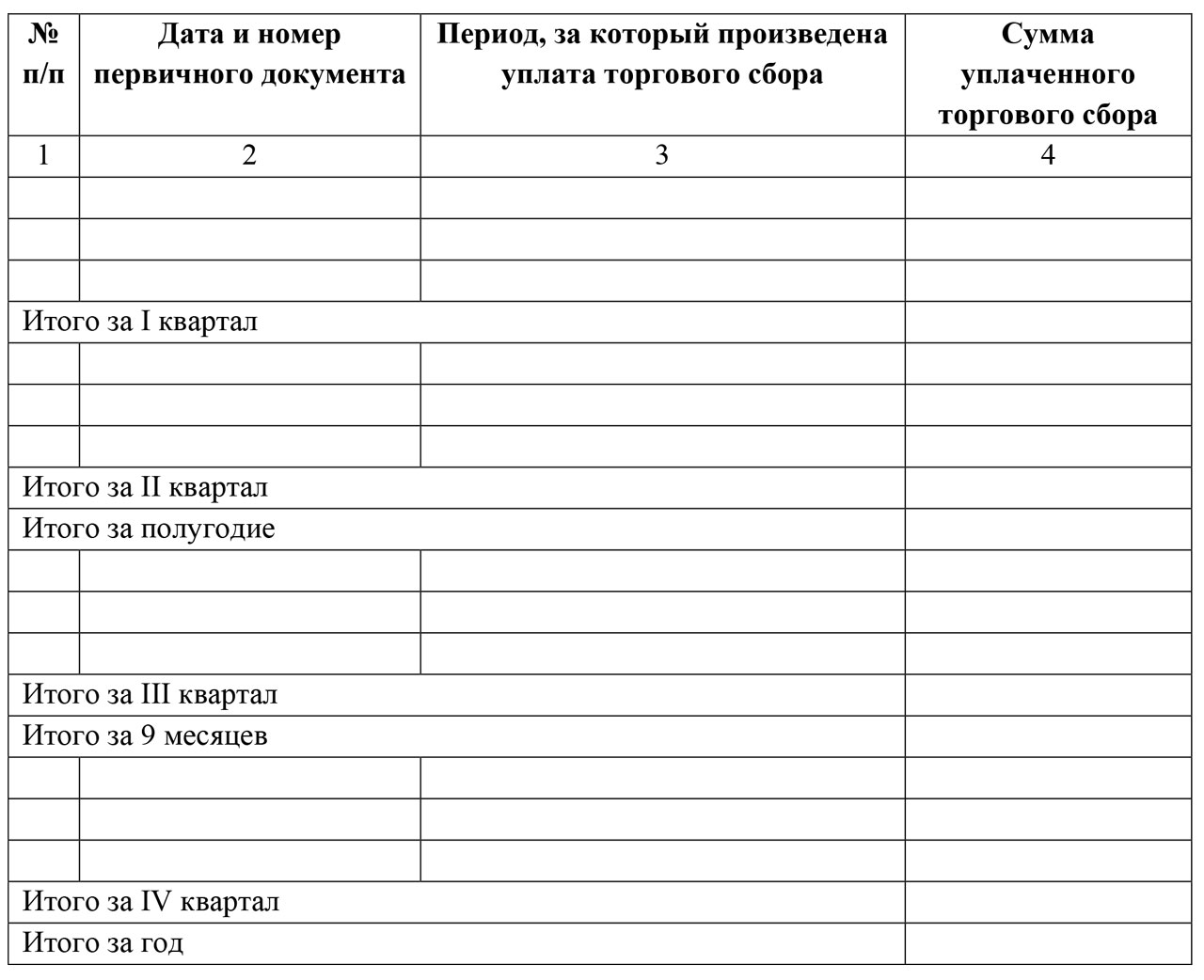

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

КАК САМОСТОЯТЕЛЬНО ЗАРЕГИСТРИРОВАТЬ ИП

Изменение 3: прибыль контролируемых иностранных организаций

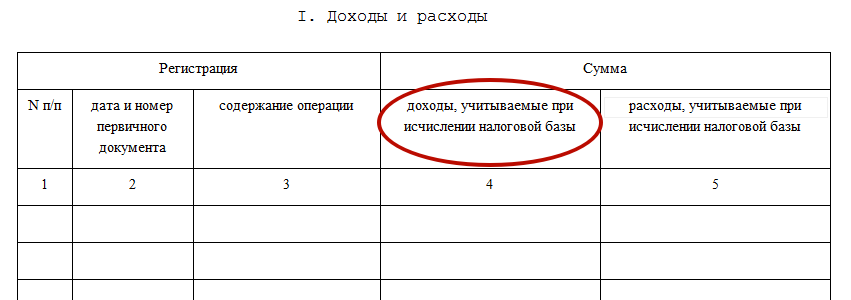

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

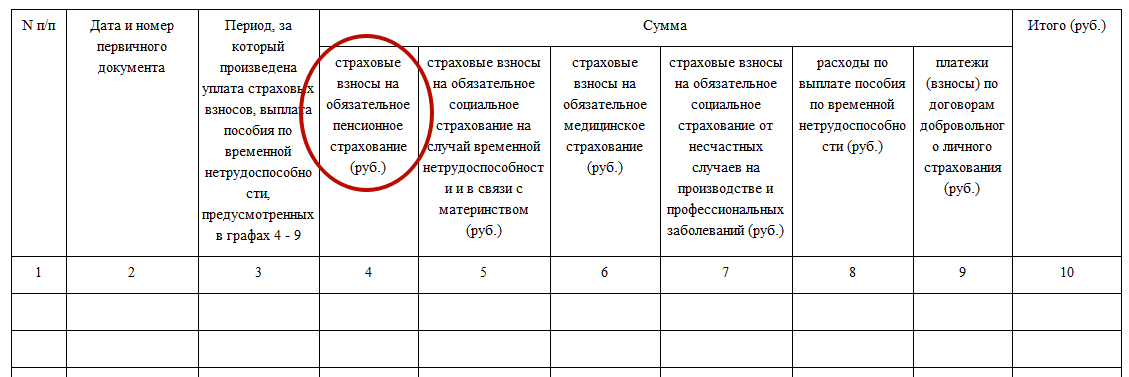

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: «Страховые взносы ИП с 2018 года».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Далее вы можете новые бланки книги для скачивания в различных форматах:

Образец заполнения новой книги

Далее приведем образец заполнения новой книги КУДиР с 2018 года. Налогооблагаемый доход ИП без работников в 2018 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Источник: buhguru.com

О необходимости признать письмо Госстроя от 27.11.2012 №2536-ИП.12.ГС не подлежащим применению

Вопрос применения или неприменения понижающих коэффициентов к НР и СП

Вопрос применения или неприменения понижающих коэффициентов к НР и СП

Очередной «шедевр». В главных ролях: Минстрой и Минюст. Первые кивнули на вторых, выложив всем документ , который отменил понижающие коэффициенты к НР и СП. А нам, сметчика то что с этим делать? «Живите как хотите»… со своими НР и СП получается? Давайте подробно разбираться.

Выбор кодов ОКВЭД для ИП

При регистрации в качестве индивидуального предпринимателя вам потребуется заполнить заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя (форма № Р21001).

Подробнее о необходимых для регистрации ИП документах можно почитать в материале Открытие ИП: налоговая инспекция

В данном заявлении вам необходимо будет указать коды экономической деятельности для вашего ИП (коды ОКВЭД) согласно Общероссийскому классификатору видов экономической деятельности. Код, который прописывается в заявлении первым, является кодом вашей основной экономической деятельности, остальные — дополнительными. Таким образом, перед вами встанет вопрос о том, какому коду ОКВЭД соответствует ваша деятельность как индивидуального предпринимателя. Процедура выбора кода довольно сложна, но попробуем разобраться.

Коды ОКВЭД 2016

Приказом Росстандарта от 10.11.2015 N 1745-ст срок действия переходного периода для Общероссийских классификаторов видов экономической деятельности (ОКВЭД) ОК 029-2001 (КДЕС Ред. 1) и ОК 029-2007 (КДЕС Ред. 1.1) с последующей их отменой перенесен на 1 января 2017 года .

«ОК 029-2014 (КДЕС Ред. 2) Общероссийский классификатор видов экономической деятельности» (утв. Приказом Росстандарта от 31.01.2014 N 14-ст) предназначен для классификации и кодирования видов экономической деятельности и информации о них.

Подробнее об ОКВЭД

ОКВЭД — это список кодов, относящихся к определенному виду деятельности в сфере торговли, оказания услуг, производства, добычи природных ресурсов и т. п. ОКВЭД используется при решении следующих основных задач, связанных с:

- классификацией и кодированием видов экономической деятельности, заявляемых хозяйствующими субъектами при регистрации;

- определением основного и дополнительных видов экономической деятельности, осуществляемых хозяйствующими субъектами;

- разработкой нормативных правовых актов, касающихся государственного регулирования отдельных видов экономической деятельности;

- осуществлением государственного статистического наблюдения по видам деятельности за субъектами национальной экономики и социальной сферы;

- подготовкой статистической информации для сопоставлений на международном уровне;

- кодированием информации по видам экономической деятельности в информационных системах и ресурсах;

- обеспечением потребностей органов государственной власти и управления в информации о видах экономической деятельности при решении аналитических задач.

При регистрации ИП или юридического лица с 01.01.2017 будет необходимо использовать ОКВЭД 2 , а до этого времени используется ОК 029-2001 (КДЕС Ред. 1) и ОК 029-2007 (КДЕС Ред. 1.1) .

Классификатор ОКВЭД состоит из разделов (имеют буквенные коды латинского алфавита), поделенных на классы, содержащие подробные расшифровки каждого вида деятельности. Для идентификации группировок каждая запись классификатора имеет кодовое обозначение, состоящее из цифр (от двух до шести) с последовательным методом кодирования. Между второй и третьей, между четвертой и пятой цифрами ставятся точки, показывающие уровни вложенности и добавленные для обеспечения соответствия записям кодов. Кроме того, записи классификатора могут включать пояснения о том, что включается и что не включается в тот или иной вид экономической деятельности.

Таким образом, в общем виде структура ОКВЭД выглядит следующим образом:

- XX — класс;

- XX.X — подкласс;

- XX.XX — группа;

- XX.XX.X — подгруппа;

- XX.XX.XX — вид деятельности.

Выбор кодов ОКВЭД для ИП 2016

В связи с тем, что я собираюсь оказывать юридические услуги населению и субъектам малого предпринимательства, меня интересует подраздел К ОКВЭД.

Количество кодов ОКВЭД, указываемых при регистрации ИП, не ограничено. Кроме того, новые коды можно добавить в любой момент, подав заявление в ИФНС.

В процессе регистрации ИП необходимо указать вид деятельности, обозначенный минимум 4 знаками кода (т. е. указать только группу). Таким образом, при регистрации ИП я укажу код ОКВЭД 74.11 «Деятельность в области права» .

Помимо этого, в дальнейшем мне могут понадобиться:

- Код ОКВЭД 74.14 «Консультирование по вопросам коммерческой деятельности и управления».

- Код ОКВЭД 70.31.1 «Предоставление посреднических услуг при покупке, продаже и аренде недвижимого имущества».

Выбор кодов ОКВЭД 2

В связи с тем, что я собираюсь оказывать юридические услуги населению и субъектам малого предпринимательства, меня интересует раздел М ОКВЭД 2.

Количество кодов ОКВЭД, указываемых при регистрации ИП, не ограничено. Кроме того, новые коды можно добавить в любой момент, подав заявление в ИФНС.

В процессе регистрации ИП необходимо указать вид деятельности, обозначенный минимум 4 знаками кода (т. е. указать только группу). Таким образом, при регистрации ИП я укажу код ОКВЭД 69.10 » Деятельность в области права «. Согласно ОК 029-2014 (КДЕС Ред. 2) э та группировка включает следующие виды деятельности:

- представление интересов одной стороны против другой стороны в судах или других судебных органах: консультирование и представительство в гражданских делах, консультирование и представительство в уголовных делах, консультирование и представительство в связи с трудовыми спорами;

- предоставление рекомендаций и консультаций по общим вопросам, включая подготовку юридических документов: свидетельств о регистрации компаний, уставов организаций и аналогичных документов, связанных с созданием и деятельностью компаний, патентов и авторских свидетельств; юридических актов (завещаний, доверенностей и т.п.).

Помимо этого, в дальнейшем мне могут понадобиться:

- код ОКВЭД 70.22 » Консультирование по вопросам коммерческой деятельности и управления» , так как помимо юридического образования я имею диплом в области управления;

- код ОКВЭД 68.31 » Деятельность агентств недвижимости за вознаграждение или на договорной основе» ;

- код ОКВЭД 63.12 » Деятельность web-порталов», 63.99 «Деятельность информационных служб прочая, не включенная в другие группировки», так как у меня есть пара сайтов (пока в качестве хобби, но возможно их дальнейшее использование в предпринимательской деятельности, например, организация он-лайн консультаций).

Самостоятельно подбирая коды ОКВЭД для ИП можно столкнуться с двумя проблемами:

- в результате широкого спектра видов деятельности компании из ОКВЭД выбирается слишком много кодов;

- в поисках нужного кода ИП ищет очень узкий вид деятельности, который отсутствует в ОКВЭД.

Однако в любом случае помните, что в российском законодательстве нет запрета на осуществление предпринимательской деятельности при отсутствии указания кода ОКВЭД при государственной регистрации вашего бизнеса. Но при этом стоит учитывать возможные проблемы в следующих случаях:

- Если вид деятельности подлежит лицензированию.

- При переходе на налоговый режим ЕНВД.

- Если вы решите заняться внешнеэкономической деятельностью.

Один комментарий к “Выбор кодов ОКВЭД для ИП”

Nifirtita :

Если вы выбрали специальный налоговый режим, то при выборе кодов ОКВЭД необходимо учитывать ограничения по видам деятельности на этом режиме.