НДС при переходе на УСН подлежит особому учету. Следует ли восстанавливать НДС, принятый к вычету, при смене режима налогообложения? Какие проводки по НДС составить в этом случае? Что нужно учесть, уходя с ОСНО, в части НДС? Разберем эти сложные вопросы в нашей статье.

Вам помогут документы и бланки:

- Возможна ли смена режима налогообложения?

- Условия для смены ОСНО на УСН

- Восстановление НДС при смене ОСНО на УСН

- Как оформить в учете восстановление НДС при переходе на УСН

Возможна ли смена режима налогообложения?

Общая система налогообложения (ОСНО) доступна по умолчанию любому хозяйствующему субъекту. Однако это самая трудоемкая система, при которой уплачивается больше всего налогов. При этом не все организации и ИП имеют право на применение специальных налоговых режимов — для этого должны быть соблюдены определенные условия.

Систему налогообложения можно поменять в процессе работы. Малые предприятия чаще всего применяют упрощенную систему налогообложения (УСН). В нашей статье расскажем о переходе с ОСНО на УСН.

Сравнение поставщиков (с НДС, без НДС). Расчет на денежном потоке

Одновременно эти две системы налогообложения применять нельзя. Ограничения для перехода с ОСНО на УСН есть по времени, по размеру дохода, по видам деятельности. Рассмотрим ниже все эти аспекты.

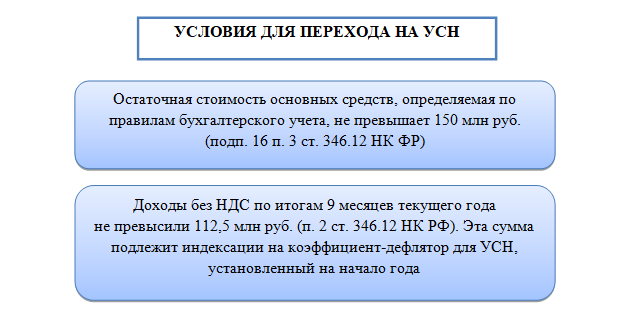

Условия для смены ОСНО на УСН

Перейти с ОСНО на УСН можно только с начала календарного года. Для этого в налоговую подается уведомление по форме 26.2-1 о переходе на УСН до 31 декабря года, предшествующего году начала применения УСН. Скачать бланк формы 26.2-1 вы можете в начале нашей статьи.

Кроме временного условия должны быть выполнены еще и некоторые другие. Рассмотрим условия, при которых возможен переход с ОСНО на УСН.

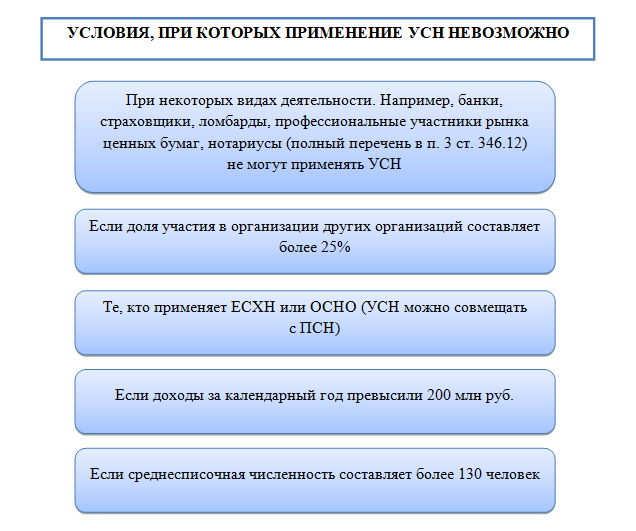

Кроме этого есть общие ограничения для применения УСН:

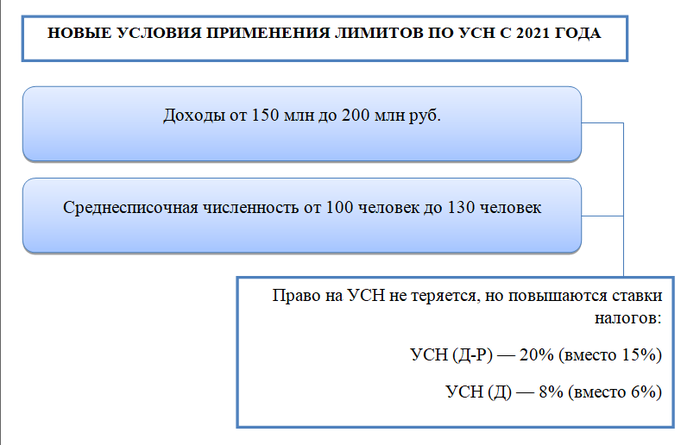

С 2021 года внесены изменения в Налоговый кодекс РФ в части лимитов для применения УСН:

Подробно об изменения в УСН с 2021 года мы писали в статье.

Помимо выполнения этих условия для смены ОСНО на УСН важным вопросом при переходе с одного режима на другой является учет НДС.

При ОСНО необходимо исчислять НДС. Плательщики УСН не обязаны это делать (кроме некоторых особых случаев).

О том, когда упрощенец уплачивает НДС, читайте в нашей статье.

Поэтому учет НДС в рассматриваемой ситуации носит особый характер.

Ниже расскажем о порядке учета НДС с авансов при переходе на УСН и о восстановлении НДС при переходе на УСН.

НДС при УСН

О других особенностях перехода с ОСНО на УСН читайте в статье.

Восстановление НДС при смене ОСНО на УСН

Почему речь заходит о такой процедуре, как восстановление НДС при переходе с ОСНО на УСН? Для понимания необходимо знать условия исчисления НДС и что означает термин «восстановление налога». Разберемся поэтапно.

НДС, уплаченный поставщику, можно принять к вычету, то есть уменьшить исчисленный налог. Для этого должны быть соблюдены определенные условия, но в рамках этой статьи мы их не будем подробно рассматривать. Отметим только, что если условия были изначально соблюдены, а потом изменились, то налог следует восстановить, то есть увеличить исчисленный налог.

Какие условия должны быть соблюдены, чтобы НДС можно было принять к вычету, мы подробно описывали в статье.

Одно из условий для принятия НДС к вычету — МПЗ будут использоваться в деятельности, облагаемой НДС.

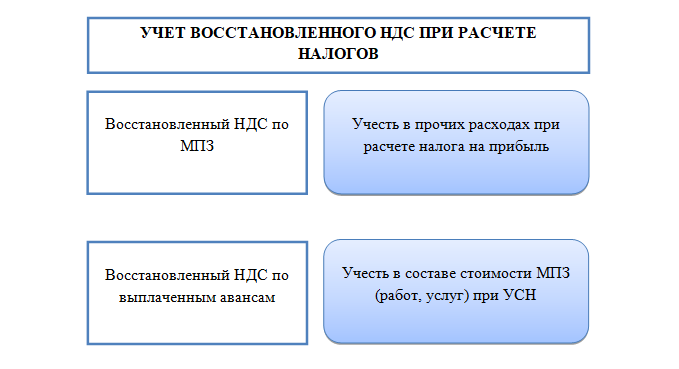

Организация, находящаяся на ОСНО, использует свои МПЗ в деятельности, облагаемой НДС. При переходе на УСН организация начинает вести ту же самую деятельность, но она больше не облагается НДС. Но не все МПЗ, купленные при ОСНО, могли быть использованы. Таким образом, получаем ситуацию, когда НДС по купленным МПЗ был принят к вычету (для этого достаточно поставить МПЗ на учет), но остатки МПЗ используются уже при применении УСН. В этом случае НДС подлежит восстановлению.

При переходе на УСН восстановление НДС по товарам и материалам происходит в части, относящейся к нераспроданным (неиспользованным) остаткам.

При переходе на УСН формула восстановления НДС по ОС выглядит так:

По уплаченным авансам (если НДС по ним был принят к вычету) ситуация аналогична ситуации с НДС по МПЗ: он подлежит восстановлению полностью.

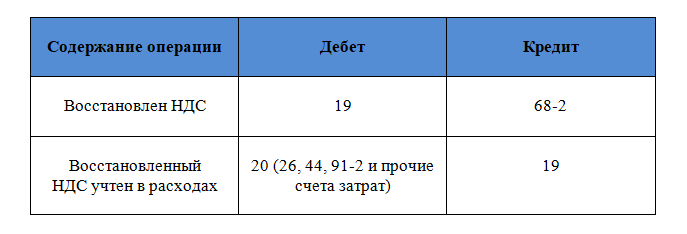

Как оформить в учете восстановление НДС при переходе на УСН

Повторимся, что перейти с ОСНО на УСН можно только с начала календарного года. Таким образом, все проводки по восстановлению НДС при переходе на УСН делают на 31 декабря.

Для восстановления налога необходимо в книге продаж зарегистрировать те счета-фактуры, по которым делали вычет НДС до перехода на УСН.

Суммы налога, подлежащие восстановлению, внесите в декларацию по НДС за 4-й квартал в специальную строку 080 раздела 3.

НДС при расчете налогов учитывается в следующем порядке:

Отметим еще один аспект учета НДС при переходе на УСН — возмещение НДС при экспортных операциях.

Экспортные операции облагаются нулевой ставкой НДС. Поэтому зачастую при осуществлении таких операций получается НДС к возмещению. На сбор документов, чтобы подтвердить этот факт, дается 180 дней. Удастся ли возместить НДС, если экспортная операция была совершена при применении ОСНО, а документы поданы после перехода на УСН?

Минфин (в письме от 11.11.2009 № 03-07-08/233) и ВАС (в постановлении от 09.10.2012 № 6759/12) говорят о том, что право на возмещение есть. Но существуют некоторые судебные акты с противоположной позицией.

При переходе с ОСНО на УСН необходимо восстановить суммы НДС, принятые к вычету по нереализованным товарам и неиспользованным МПЗ. Аналогично надо поступить с уплаченными авансами.

Еще больше материалов — в рубрике «УСН».

Источник: xn--h1apee0d.xn--p1ai

Запланировали переход на УСН – авансы включите в доход

Если организация запланировала переход с общей на упрощенную систему налогообложения, то может возникнуть ситуация, когда одного только восстановления НДС при переходе на УСН окажется недостаточно для правильного отражения доходов и расходов организации. Это тот случай, когда получены авансы от покупателей. Если организация, находящаяся на общей системе налогообложения, планирует со следующего года переход на УСН авансы необходимо учесть в доходах. Как сделать это правильно?

Причина – разные методы признания

Одна из трудностей, которая возникает при переходе с общей на упрощенную систему налогообложения, связана с разными способами признания доходов и расходов. Обычно на общей системе используется метод начисления, тогда как на упрощенной системе действует кассовый метод.

Как правило, момент получения денежных средств от покупателей и момент реализации товаров, выполнения работ или услуг (переход права собственности) не совпадают по времени. И может получиться так, что в момент перехода на УСН (с начала нового года) от покупателя аванс получен еще на общей системе, а реализация планируется уже на УСН. Как быть с такими авансами?

Авансы от покупателей

На общей системе налогообложения и методе начисления доходы отражаются на дату реализации, а полученный аванс включается в состав кредиторской задолженности. При УСН доход отражается в момент поступления оплаты от покупателя. Поэтому при переходе на УСН полученный на ОСНО от покупателя аванс (без НДС) включается в состав доходов на 1 января года, в котором начинает применяться УСН (пп.1 п.1 ст.346.25 НК РФ). Этот доход будет учитываться при расчете единого налога.

Также следует помнить, что незакрытые авансы, полученные до перехода на УСН, нужно учитывать при определении предельного объема выручки (60 млн. руб.), которым ограничено применение спецрежима (Письмо Минфина №03-03-02-04/1/23 от 11.10.2004 г.).

Рассмотрим пример. ООО «Сказка» в 2011 году находилось на общем режиме налогообложения, а с 2012 года переходит на упрощенную систему. В ноябре 2011 года предприятие получило от покупателя аванс в счет предстоящей поставки товаров на сумму 10 000 тыс. руб.

На 1 января 2012 года в Книге доходов и расходов при УСН будет сделана запись: Поступил аванс в счет предварительной оплаты товаров – 10 000 000 руб.

Предположим, что в 2012 году ООО «Сказка» получило от покупателей 45 000 тыс. руб. Проверим соблюдение предельного уровня доходов при УСН:

10 000 + 45 000 = 55 000 < 60 000 тыс. руб.

Таким образом, ограничение не превышено и право применения УСН не потеряно.

Дебиторская задолженность покупателей

Другое дело, если имеет место обратная ситуация – выручка в учете при общей системе отражена (товары отгружены, услуги оказаны, работы выполнены), а оплата от покупателей еще не поступила, т.е. имеет место дебиторская задолженность покупателей. Суммы, которые поступают от покупателей в оплату товаров, услуг и работ, реализованных на ОСНО, после перехода на УСН в доходы не включают (пп.3 п.1 ст. 346.25 НК РФ).

Рассмотрим пример. ООО «Домовенок» в 2011 году применяет общую систему налогообложения, а с 2012 года переходит на УСН. Организация реализует ООО «Мечта» партию товаров на сумму 100 000 руб. Предоплата от покупателя в размере 50% (50 000 руб.) поступила 1 декабря, 15 декабря товары отгружены. На конец года у ООО «Домовенок» числится дебиторская задолженность в размере 50 000 руб.

Поскольку выручка была признана в полном объеме при отгрузке товаров 15 декабря, то оставшаяся оплата от покупателя в размере 50 000 руб., полученная 10 января 2012 года, базу по единому налогу при УСН учитываться не будет.

Если организация на ОСНО применяла кассовый метод признания доходов и расходов, а не метод начисления, то она, осуществляя переход на УСН, авансы учитывает еще на общей системе, и база по единому налогу не увеличивается.

Если вы еще только думаете переходить на упрощенку и размышляете над тем, какой объект налогообложения выбрать, прочитайте эту здесь. Уже решили? Отлично, продолжаем разбираться с переходным периодом. Узнайте тут как учесть основные средства.

А вы не забыли включить авансы в доход при переходе с общего режима на упрощенный? Были ли сложности? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru