Содержание

Прежде чем приступить к расчету УСН авансов по нему, необходимо проверить книгу учета доходов и расходов. Именно она является основанием для расчета налога. Ведется книга доходов либо на бумаге, либо в электронном виде.

Страхвзносы при УСН в фонды

До конца 2022 года работодатели на УСН сдают персонифицированную отчетность по сотрудникам — СЗВ-ТД, СЗВ-СТАЖ, ДВС-3, а также 4-ФСС по страхвзносам «на травматизм». С 2023 года эта отчетность будет отменена, а вместо нее будет заполняться форма ЕФС-1. Это связано с объединением ПФР и ФСС в один Социальный фонд РФ.

Периодичность и сроки представления данной отчетной формы зависят от того, какую именно информацию подают. Первый раз отчет нужно будет представить за отчетные периоды 2023 года. К примеру, если в январе 2023 года будет принят или уволен сотрудник, уже в январе потребуется сдать ЕФС-1 с заполненным разделом 1.1.

Нужно учесть, что по итогам 2022 года нужно подать по прежним правилам:

- СЗВ-М и СЗВ-ТД за декабрь 2022 г. — не позже 16.01.2023 г.;

- 4-ФСС за 4 кв. 2022 г. — не позже 20.01.2023 г. (в бумажном виде) или 25.01.2023 г. (в электронном формате);

- СЗВ-СТАЖ и ОДВ-1 за 2022 г. — не позже 01.03.2023 г.

Новые сроки уплаты налога и сдачи декларации по УСН

Срок сдачи декларации

- Организации — до 31 марта следующего года

- ИП — до 30 апреля следующего года

- Организации — до 25 марта следующего года

- ИП — до 25 апреля следующего года

Срок сдачи декларации при прекращении деятельности (по уведомлению формы

№ 26.2-8)

- До 25 числа месяца, следующего за месяцем прекращения деятельности

- До 25 числа месяца, следующего за месяцем прекращения деятельности

Срок сдачи декларации при утрате права на УСН

- До 25 числа месяца, следующего за кварталом, в котором утрачено право на УСН

- До 25 числа месяца, следующего за кварталом, в котором утрачено право на УСН

Срок уплаты авансовых платежей

- До 25 числа месяца, следующего за кварталом

- До 28 числа месяца, следующего за кварталом

Срок уплаты налога

- Организации — до 31 марта следующего года

- ИП — до 30 апреля следующего года

- Организации — до 28 марта следующего года

- ИП — до 28 апреля следующего года

Срок уплаты налога при прекращении деятельности (по уведомлению формы

№ 26.2-8)

- До 25 числа месяца, следующего за месяцем прекращения деятельности

- До 28 числа месяца, следующего за месяцем прекращения деятельности

Срок уплаты налога при утрате права на УСН

- До 25 числа месяца, следующего за кварталом, в котором утрачено право на УСН

- До 28 числа месяца, следующего за кварталом, в котором утрачено право на УСН

Пример расчета авансового платежа по УСН (доходы) за 2 квартал 2023 года

ООО «Континент» является плательщиком налога УСН (доходы) по ставке 6%. Доход, полученный компанией за 1 квартал составил 300 тыс. рублей, а страховые взносы, которые были уплачены в 1 квартале равны 45 тыс. рублей. Доходы, полученные компанией за 2 квартал составили 350 тыс. рублей, а страховые взносы, которые были уплачены во 2 квартале 46 тыс. рублей.

Внереализационных доходов в этом периоде у компании нет и социальные пособия не выплачивались. За первый квартал Континент перечислило аванс по УСН в размере 5 тыс. рублей.

Рассчитаем аванс за 2 квартал. Авансовый платеж по УСН, начисленный за полугодие составит:

(300 000 + 350 000) х 6% = 39 000 рублей.

Уменьшить данную сумму можно не более, чем на 19 500 рублей.

Страховые взносы, которые были уплачены за полугодие составили:

45 000 + 46 000 = 91 000 рублей.

Данная сумма больше, чем 50% от начисленного налога, поэтому уменьшить его можно только вдвое:

39 000 – 19 500 = 19 500 рублей.

Из полученного значения вычитаем аванс, уплаченный за 1 квартал.

19 500 – 5 000 рублей = 14 500 рублей.

Эта сумма должна быть уплачена в бюджет не позднее 25 июля 2023 года

Авансовый платеж по УСН за 2 квартал 2023 года («доходы минус расходы»)

Для расчета авансового платежа по УСН (доходы минус расходы) из книги учета взять нужно не только налогооблагаемые доходы за первое полугодие 2023 года, но и расходы за этот период времени. При этом полученная разница между доходами и расходами будет являться базой, из которой рассчитывается налог.

Для УСН (доходы минус расходы) налоговая ставка может равняться от 5 до 15%. Для Крыма и Севастополя она может снижаться до 3%, а для ИП некоторых субъектов РФ – до нуля.

Если нормативными документами региона не предусмотрено снижение налоговой ставки, то она принимается равной 15%. Формула для расчета авансового платежа по УСН (доходы минус расходы) за 2 квартал 2023 будет следующей:

Аванс по УСН за 2 квартал = Доходы за 1 полугодие (из книги доходов и расходов) х Ставка налога, действующая в регионе – Аванс по УСН за 1 квартал

Когда платить авансовые платежи налога по УСН

В соответствии с п. 7 ст. 346.21 НК РФ авансовые платежи по УСН нужно заплатить не позже 25-го числа первого месяца, идущего за истекшим отчётным периодом.

УСН за 2 квартал 2022 года нужно заплатить не позже 25 июля 2022 года. Срок не переносится, поскольку он не приходится ни на выходной, ни на праздник.

Общие сроки уплаты УСН в 2022 году следующие:

| 2021 год | 31 марта (для юрлиц) 4 мая (для ИП) |

| 1 квартал 2022 года | 25 апреля |

| 2 квартал 2022 года | 25 июля |

| 3 квартал 2022 года | 25 октября |

I. Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст.

11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ*).

* Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Правило переноса сроков уплаты налога по УСН с выходных и праздников

Если крайний срок уплаты выпадает на праздник или выходной, то он переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ). Из-за этого сроки уплаты УСН не всегда совпадают с датой, указанной в законе. Вот в какие сроки нужно уплатить упрощенный налог в 2020 году:

за 1 квартал 2020

за полугодие 2020

за 9 месяцев 2020

26 октября 2020

26 октября 2020

Полезные ссылки по теме «Налоговый календарь бухгалтера на 3 квартал 2021 года»

- Размеры МРОТ по России и регионам

- Прожиточный минимум по России и регионам

- Формы налоговой и бухгалтерской отчетности

- Правовой календарь на 2021 год

- Производственный календарь на 2021 год

- Как заполнить платежное поручение

- Как получить отсрочку (рассрочку) по уплате налога

- Коды КБК с 01.01.2021

- Куда сдавать отчетность:

- адреса, телефоны, интернет-сайты, реквизиты налоговых инспекций Санкт-Петербурга

- адреса, телефоны, интернет-сайты, реквизиты налоговых инспекций Москвы

- узнать адрес своей налоговой инспекции (другие города России)

- Узнать — есть ли ваша организация (Вы — как ИП) в плане проверок на 2021 год

- Расчет пособий ФСС в 2021 — 2021 году

- Ставки страховых взносов в 2014-2021 году

- Закон № 402-ФЗ «О бухгалтерском учете» и комментарий к нему

- Работа и отпуск в новогодние праздники

- Если отпуск и праздничные дни совпадают

Налоговое законодательство РФ разрешает некоторым частным предпринимателям и юридическим лицам применять льготные условия по налогообложению. Для этого необходимо перейти на особый налоговый режим. Одним из них является УСН или по-другому, упрощенная система налогообложения.

Если предприниматель решил перейти на УСН, то он обязан направить уведомление в территориальный налоговый орган до 31 декабря текущего года.

Выбирая УСН, частный бизнесмен имеет возможность определиться с формой налоговой базы. Существует 2 варианта.

В первом случае предприниматель будет платить налог, рассчитанный от совокупной суммы полученного дохода, а во втором – от заработка уменьшенного на затраты.

От формы налоговой база зависит и ставки. А для некоторых предпринимателей, которые занимаются определенным видом деятельности, может быть установлена нулевая ставка.

| Условия | Ставка, % | Дополнение |

| Налоговая база определяется совокупностью всех доходов | 6 | В некоторых регионах ставка может быть уменьшена до 1%. |

| Налоговая база определяется совокупностью доходов за вычетом затрат на ведение бизнеса | 15 | Регионам разрешено снижать ставку до 5%. |

| Ставка для бизнесменов, осуществляющих некоторые виды деятельности | Нулевая ставка устанавливается для предприятий, которые оказывают бытовые услуги, занимаются производством, научной деятельностью или оказанием соц. помощи. |

Когда налоги будут считаться неуплаченными

По новым правилам обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. В то же самое время налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (новая редакция п. 13 ст. 45 НК РФ):

- при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на единый налоговый счет (при одновременном отсутствии на счете достаточной денежной суммы);

- возврата физлицу местной администрацией, организацией федеральной почтовой связи либо МФЦ наличных денежных средств, принятых для их перечисления в счет уплаты налога;

- неправильного указания в платежном поручении номера счета Федерального казначейства;

- неправильного указания в платежном поручении наименования банка получателя.

Срок подачи заявления на УСН

Сроки уплаты УСН в 2023 году для ИП не единственные, которых следует придерживаться. Переход на «упрощенку» можно осуществить лишь с наступлением нового отчетного года. На это же время нужно планировать переход с одного объекта на другой.

Поэтому подать заявление в инспекцию необходимо до 31 декабря, и уже в новом году можно будет выплачивать налог по «упрощенке». Перейти на нее посреди года нельзя.

Если 31 декабря выходной, крайнюю дату для подачи прошения переносят по общим правилам. К примеру, в 2022 предновогодний день совпал с субботой, после тоже шли выходные праздничные дни, поэтому подавать заявление можно было до 9 января 2023.

В 2024 крайний срок также сдвинется, поскольку 31 декабря совпало с воскресеньем. Претендовать на одобрение заявления можно также до 9 января. Хотя лучше не затягивать и подать его еще до наступления новогодних праздников.

Образец платежного поручения для уплаты

Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Рекомендуем подписаться на новостную рассылку журнала «Главбух», чтобы следить за всеми изменениями в работе бухгалтеров.

В любом случае воспользоваться этой возможностью можно только на сумму, не превышающую стоимость чистых активов организации.

Срок уплаты налога по УСН для предпринимателя – 30 апреля, и допустим, что 30-го же апреля он принес платежное поручение в банк.

По итогам отчетного календарного года по единому упрощенному налогу компании и индивидуальные предприниматели вынуждены подводить итоги и устанавливать суммарный размер налога, при объекте «доходы минус расходы» – единый или минимальный:

- юридические лица совершают платеж до 31-ого марта следующего отчетного года;

- индивидуальные предприниматели – до 30-ого апреля.

Похожие записи:

- Как с 2022 года получать вычеты НДФЛ по новым правилам

- Как получить архивную справку о зарплате?

Источник: roan-online.ru

ФНС напоминает: осталось немного времени на подачу уведомлений об авансовых платежах при УСН

ФНС напоминает о необходимости подачи уведомлений об исчисленных авансовых платежах при использовании Упрощенной системы налогообложения за I квартал 2023 года. Срок подачи уведомлений — не позже 25 апреля 2023 года.

Налоговая служба напоминает налогоплательщикам, использующим УСН, что с 2023 года они обязаны представлять уведомления об исчисленных суммах авансовых платежей за каждый квартал в рамках Единого Налогового Счета. Согласно правилам уведомления должны быть поданы не позднее 25 числа месяца, в котором установлен срок уплаты. Например, для I квартала уведомление должно быть подано не позднее 25 апреля 2023 года с указанием кода отчетного периода «34/01». Уведомление об исчисленных авансовых платежах по УСН за II квартал 2023 года необходимо представить до 25 июля текущего года, используя код отчетного периода «34/02». Аналогично, уведомление за III квартал 2023 года должно быть подано не позднее 25 октября, с использованием кода отчетного периода «34/03».

При этом если авансовый платеж не изменяется в течение года, то налогоплательщик может подать одно уведомление сразу на несколько периодов. Необходимо учесть, что непредставление или неправильное заполнение уведомления может привести к задержке поступления денежных средств и остаться на сальдо ЕНС налогоплательщика, что приведет к начислению пени.

Однако в 2023 году введен переходный период, в течение которого для распределения уплаченных сумм по налогам можно указать все необходимые данные в платежном поручении, не подавая отдельное уведомление об исчисленных суммах налогов. Другими словами, налоги могут быть уплачены по «старым» правилам, где все реквизиты каждого налога (например, КБК, ОКТМО и т.д.) указываются в платежном поручении. В случае применения УСН налогоплательщики должны заполнить все необходимые реквизиты: КПП (для ИП — «0»), КБК (182 1 05 01021 01 1000 110 для объекта налогообложения «доходы минус расходы» и 182 1 05 01011 01 1000 110 для объекта «доходы»), ОКТМО (по месту уплаты), отчетный период, сумму и статус плательщика «02».

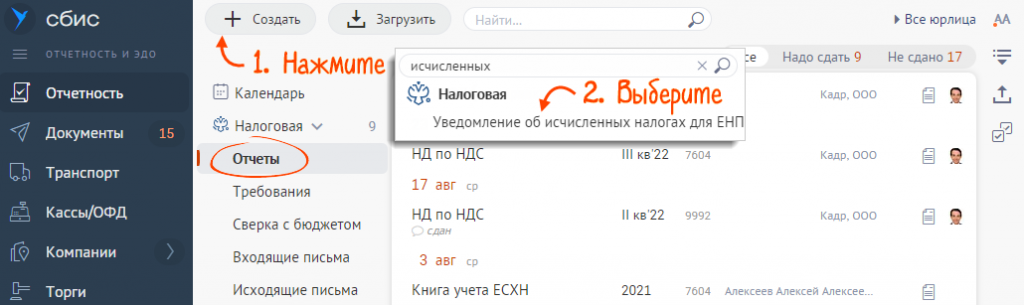

Как отправить уведомление об авансовых платежах в СБИС

Для отправки уведомления в разделе «Отчетность/Налоговая/Отчеты» выберете «+ Создать» и нажмите «Уведомление об исчисленных налогах для ЕНП».

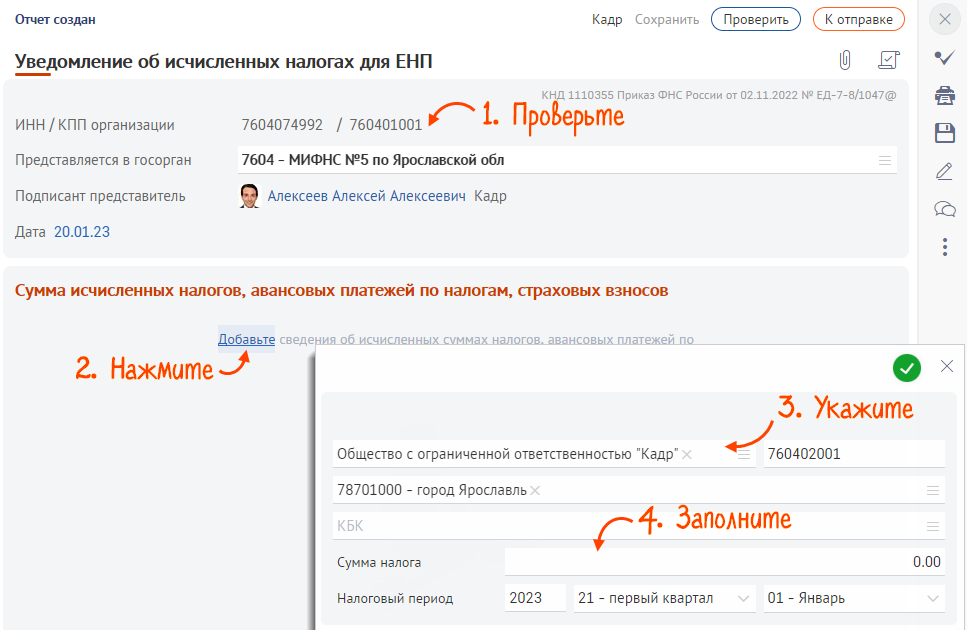

Далее вам потребуется проверить реквизиты и налоговую инспекцию. Уведомление всегда подается от головной организации. После внесите сведения об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов. Выберите организацию или обособленное подразделение, укажите КБК, сумму налога и период.

Далее необходимо нажать «Проверить» и после кликнуть «К отправке».

СБИС предоставляет предприятиям на УСН множество преимуществ, которые могут существенно упростить учет и повысить эффективность бизнеса. СБИС легко автоматизирует процесс формирования уведомлений об авансовых платежах по УСН, что позволяет сократить время на их заполнение и представление в налоговую службу. Кроме того, в системе доступны функции мониторинга задолженности и автоматического списания налогов, что позволит предприятиям избежать штрафов и снизить риски налоговых проверок. Узнайте, как еще СБИС повысит эффективность вашего бизнеса у наших специалистов. Оставьте заявку, мы с вами свяжемся в ближайшее время.

АБТ Сервисы для бизнеса

Комплексный подход к автоматизации подготовки и сдачи отчетности. Мы подключим и настроим программное обеспечение, обучим сотрудников, подберем выгодные тарифы, подготовим и сдадим все отчеты за вас.

Подключиться Заказать консультацию

- Подключим к Российскому программному обеспечению

- Техническая поддержка для клиентов 24/7

- Работаем круглосуточно 365 дней в году

Источник: www.abt.ru

УСН авансовые платежи сроки уплаты 2022 за 2 квартал

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «УСН авансовые платежи сроки уплаты 2022 за 2 квартал». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Содержание

На 12 месяцев перенесли сроки уплаты страховых взносов за II и III кварталы, а также взносы ИП в ПФР с доходов свыше 300 000 рублей.