Страховые взносы ИП 2023 года ждут большие перемены, в связи с объединением ПФР и ФСС в единый социальный фонд и появлением единого налогового счета, благодаря которому налоги и взносы ИП в 2023 году будут уплачивать по-новому. Как повлияют такие нововведения на взносы ИП 2023 рассмотрим в данной статье.

- Плательщики страховых взносов

- Как будет рассчитываться сумма страховых взносов ИП в 2023 году?

- Страховые взносы ИП за себя или фиксированные взносы ИП — 2023

- Страховые взносы ИП с работниками

- Страховые взносы на травматизм

Плательщики страховых взносов

Согласно ст. 419 НК РФ плательщики страховых взносов признаются:

- индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам;

- индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам.

При этом законодательством предусмотрено освобождение от страховых для следующих ИП в 2023 году:

1. ИП на специальном налоговом режиме:

- на автоматизированной упрощенной системе налогообложения. Такие ИП платят только фиксированный взнос на травматизм за сотрудников, если ИП работает один, то оплата взносов ИП за себя в 2023 не потребуется.

- ИП в статусе самозанятого.

Как будет рассчитываться сумма страховых взносов ИП в 2023 году?

Обязательные взносы ИП в 2023 состоят из страховых взносов за себя и страховых взносов за работников.

Страховые взносы ИП за себя или фиксированные взносы ИП — 2023

Фиксированные взносы ИП на 2023 год будут составлять 45 842 рубля, если доходы ИП не превысят 300 000 рублей, с доходов более 300 000 рублей ИП заплатит взносы в размере 1% от разницы превышения. Отметим, что платить ИП будет этот 1% до тех пор, пока сумма взносов не достигнет 257 061 рублей (исключая фикс. взносы ИП 2023). Таким образом, сумма страховых взносов для ИП в 2023 составит 302 903 руб.

Напомним, что до 2023 года ИП платили взносы отдельно:

Оплата фиксированных взносов ИП в 2023 году станет осуществляться единым платежом, но суммы все равно будут распределяться по бюджетам в следующем соотношении:

- 36 723 рубля на пенсионное страхование;

- 9 119 рублей на медицинское страхование.

Для расчетов взносов налоговая служба разработала калькулятор взносов ИП 2023 за себя.

Страховые взносы ИП с работниками

Страховые взносы ИП 2023, которые имеют наемных работников, будут рассчитываться по единой ставке страховых взносов в границах установленной единой предельной величины базы. Единая ставка с 2023 года будет составлять 30%, при превышении границы предельной величины – 15,1 %. Также будет действовать единый пониженный тариф 15% c выплат выше МРОТ для МСП.

Согласно поправкам к ст. 421 НК РФ, которые вступят в силу с 2023 года, для определения предельной базы для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, будет применяться следующая формула:

Размер средней заработной платы в России х 12 х 2,3

При этом предельная база страховых взносов на 2023 в соответствии с Постановлением правительства №2143 от 25.11.2022 года станет составлять 1 917 000 рублей.

Страховые взносы на травматизм

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2023 году останутся на уровне 2022 года (Федеральный закон от 19.12.2022 г. № 517-ФЗ).

Напомним, что тарифы на травматизм составляют от 0,2 до 8,5%, в зависимости от видов экономической деятельности по классам профессионального риска.

В 2023 году ИП так же, как и ранее сможет воспользоваться льготой в части, касающейся сумм выплат работникам, которые являются инвалидами. Применение льготы позволяет платить страховые взносы в размере 60% установленных размеров с выплат в пользу сотрудников — инвалидов I, II или III групп.

Фиксированная сумма страховых взносов для ИП 2023 на травматизм при АУСН была проиндексирована и стала составлять 2 217 рублей за год.

Новые отчеты, отражающие размер страховых взносов для ИП в 2023

1 полугодие 2023

25 октября 2023

Указанным выше Приказом помимо РСВ будут введены в действие новые формы персонифицированных сведений о физических лицах. ИП должен направлять их на ежемесячной основе в налоговый орган, в срок не позднее 25-го числа каждого месяца, следующего за истекшим, то есть:

27 февраля 2023 (25 февраля – суббота)

27 марта 2023 (25 марта – суббота)

26 июня (25 июня – воскресенье)

25 августа 2023

25 сентября 2023

25 октября 2023

27 ноября 2023 (25 ноября – суббота)

25 декабря 2023

С 2023 года будет введена — новая форма персотчетности, которую нужно будет предоставлять в единый социальный фонд — ЕФС-1.

ЕФС-1 заменит существующие формы СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и отчет 4-ФСС.

Данная форма будет состоять из двух разделов и ряда подразделов, в частности:

- Раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию»;

- Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»;

Отчитаться по новой форме в 2023 году нужно будет в следующие сроки:

Вид представляемых сведений

Сведения о периодах работы (стажа)

Сведения о взносах на травматизм

1 квартал 2023 года

1 полугодие 2023 года

9 месяцев 2023 года

25 октября 2023

Сведения о дополнительных взносах на накопительную пенсию

1 квартал 2023 года

1 полугодие 2023 года

9 месяцев 2023 года

25 октября 2023

Сведения о трудовой деятельности

при приеме на работу/увольнении

не позднее рабочего дня, следующего за днем издания соответствующего приказа

при переводе на другую постоянную работу, а также при подаче заявления о переходе на электронную трудовую книжку

не позднее 25 числа следующего календарного месяца

В Письме Пенсионного фонда России от 14.12.2022 г. № В-109546-19/143909-22, фонд пояснил, в какие сроки нужно предоставить персонифицированную отчетность по старым формам:

декабрь 2022 года

16 января 2023 (15 января – воскресенье)

декабрь 2022 года

16 января 2023 (15 января – воскресенье)

Расчет 4-ФСС (на бумаге)

Расчет 4-ФСС (в электронном виде)

Фонд отметил, что все отчеты за 2022 год в 2023 году нужно сдать по прежним формам.

Как платить взносы ИП в 2023 году?

Фиксированные страховые взносы ИП в 2023 году будет платить без изменений. Таким образом, оплата фиксированных взносов ИП в 2023 году должна осуществляться в следующие сроки:

- не позднее 31 декабря – медицинские и пенсионные взносы ИП 2023 (не позднее 9 января 2023 года за 2022 год);

- не позднее 1 июля следующего года – взносы на пенсионное страхование с дохода свыше 300 000 руб. (не позднее 3 июля 2023 года – за 2022 год).

Для ИП с работниками сроки стали новыми, за исключением взносов на травматизм. Обязательные взносы ИП 2023 будут перечисляться в единый срок уплаты и одним платежом, а именно, до 28 числа соответствующего месяца, в котором необходимо осуществить уплату взноса, с помощью единого налогового платежа, данные, по которому будут аккумулироваться на едином налоговом счете (ЕНС).

Уведомление об исчисленных суммах

Взносы на травматизм ИП в 2023 году будут перечислять по старым правилам: не позднее 15 числа месяца, следующего за расчетным периодом и отдельной платежкой в единый социальный фонд.

Важно отметить, что с 2023 года постановка на учет наемных сотрудников ИП будет автоматической, поскольку сведения о новом трудовом договоре ведомство сможет получить из ЕФС-1.

В завершение добавим, что добровольные взносы ИП в 2022 году нужно внести не позднее 31 декабря 2022, чтобы оформить через ФСС добровольное страхование ИП — 2023. Размер взноса составляет 4 833,72 руб. (13 890 (МРОТ) х 2,9 % х 12 мес.), уплатив который и встав на учет в социальном фонде, ИП сможет получить пособие на случай временной нетрудоспособности и в связи с материнством. Добровольные взносы ИП в 2023 году будут выше, учитывая ежегодное повышение МРОТ, который в 2023 будет составлять 16 242 рубля.

Автор статьи

Специализация: Бухгалтерский учет, налогообложение, учет в бюджетной сфере

Окончила Всероссийский заочный финансово-экономический институт (г. Москва) по направлению «Менеджмент организации», Южно-Уральский профессиональный институт по направлению «Бухгалтерский учет, анализ и аудит». В 2006 году заняла третье место на Всероссийской Олимпиаде по бухгалтерскому учету. В 2015 и 2017 году проходила повышение квалификации в сфере закупочной деятельности. Имеет более 10 лет опыта работы бухгалтером в бюджетной сфере.

Источник: zakonbiznesa.ru

Как платить фиксированные взносы ИП «за себя» — что изменится в 2023 году

Предприниматели обязаны ежегодно платить пенсионные взносы. В 2023 году размер взносов возрастет, но это не единственное изменение, которое необходимо учесть ИП.

Рассказываем о новых правилах при уплате фиксированных взносов ИП за себя в 2023 году.

Размер взносов ИП в 2023 году

Платежи предпринимателей за себя в 2023 году складываются из двух составляющих:

- Фиксированные пенсионные взносы. Их платят все предприниматели независимо от размера доходов.

- Дополнительные взносы на ОПС в размере 1% от доходов. Этот платеж вносят только те ИП, чьи доходы в 2022 году превысили 300 тыс.р.

В 2023 году фиксированные взносы ИП вырастут. Их размер составит 36 723 р. на ОПС и 9 119 р. на ОМС, в итоге — 45 842 р. Для сравнения – в 2022 году предприниматели платили 43 211 р. – меньше на 2631 р.

Фиксированный платеж ИП не зависит от МРОТ, прожиточного минимума, а также применяемой системы налогообложения. Сумму взносов определяется Правительством и указывается в Налоговом кодеке.

Если доходы ИП не превысят 300 000 р., то заплатить в виде взносов нужно ровно 45 842 руб.

Дополнительный платеж 1% не имеет фиксированного значения – его рассчитывают индивидуально.

Например, предпринимателю с доходами 1 000 000 р. в год, нужно доплатит в ПФР 7 000 р. (1 000 000 – 300 000)*0,01.

Но нужно учитывать лимит – в 2023 году он составляет 257 061 р. Таким образом, в совокупности фиксированный и дополнительный платеж на пенсионное страхование в 2023 году максимально составят 302 903 р. (36 723 + 257 061).

Размер фиксированных взносов ИП за неполный год

Взносы ИП нужно пересчитать, если предприниматель работал неполный год. В частности, зарегистрировался в середине года или закрылся. Для расчета фиксированного платежа за неполный период используется формула:

Платеж за неполный год =(фиксированный взнос за год/12)*количество полных месяцев + (фиксированный взнос за год/12/количество дней в календарном месяца начала (окончания деятельности) * количество дней осуществления деятельности.

Допустим, предприниматель зарегистрировался с 14 июля 2023 года. Ему нужно рассчитать платеж за неполный 2023 год. Фиксированный платеж за неполный период составит: (45 842/12)*5+(45 842/12/31)*18. Предпринимателю нужно заплатить пенсионные взносы в размере 21 319 р.

Чтобы упростить расчеты за неполный год можно использовать «Калькулятор расчета страховых взносов» от ФНС.

Новые правила уплаты фиксированных взносов ИП за себя

В 2023 году произойдет объединение ПФР и ФСС, введет единый налоговый платеж и изменят сроки сдачи отчетности. Это косвенно отразиться на правилах внесения пенсионных взносов.

Начиная с 2023 года взносы больше не делятся по видам страхования. Раньше предприниматели переводили взносы по двум платежкам: на обязательное пенсионное страхование в ПФР и на медицинское обслуживание в ФОМС.

Изменение №1. Теперь все взносы ИП переводят общей суммой – 45 842 р. В налоговой сами перераспределят платеж по фондам:

- на ОПС перечислят 36 723 рубля;

- на ОМС – 9 119 рублей.

Изменение №2. Взносы на пенсионное, медицинское страхование и с доходов более 300 тыс.р. перечисляют на счет единого налогового платежа (ЕНП). Указывать отдельные КБК более не нужно.

Сроки уплаты фиксированных взносов в 2023 году

Фиксированные платежи ИП может перечислять любыми платежами: ежемесячно, поквартально или одним платежом в конце года. Главное, чтоб к последнему дню оплаты на балансе ЕНП находилась нужная сумма.

Взносы ИП перечисляются по общим правилам – не позднее 31 декабря 2023 года. Но поскольку это будет выходной день, то внести платеж нужно до первого рабочего дня 2024 года.

Обычно предприниматели на УСН-6% или с объектом «доход-расход» предпочитают платить взносы поквартально для уменьшения налоговой базы или единого налога за счет суммы уплаченных взносов.

Дополнительные взносы с суммы свыше 300 тыс.р. перечисляют не позднее 1 июля 2024 года.

В 2023 году ФНС вводит единый платежный день – 28 числа каждого месяца. В этот день ИП обязаны перечислить все налоги за квартал или месяц. Но взносы предпринимателей за себя изменения не затронули – они переводятся ИП в прежние сроки.

Взносы ИП «за себя»: по какому КБК платить в 2023 году

Для уплаты взносов КБК более не нужно, так как с 2023 года их необходимо перечислять на единый баланс для налоговых платежей. Единый налоговый счет откроют каждому ИП в Федеральном казначействе. С 2023 года его использование будет обязательным для всех предпринимателей.

На единый счет поступают и взносы за себя, и за работников, и налоги по УСН и ЕСХН и пр. При переводе достаточно указать ИНН и сумму платежа. Налоговики в дальнейшем сами распределяют платежи в счет уплаты налогов и сборов.

Если на едином налоговом счете образуется переплата после уплаты всех налогов, средства с него можно вернуть. Если баланс будет отрицательным, инспекторы выставят счет с требованием доплатить.

- Взносы ИП «за себя» в 2023 году нужно перечислять одним платежом без разделения на взносы на пенсионное и медицинское страхование.

- Размер взносов ИП в 2023 году — 45 842 р.

- Последний день для перечисления взносов – первый рабочий день 2024 года.

- Дополнительный платеж 1% при получении доходов свыше 300 тыс.р. – максимально 257 061 р. Внести нужно до 1 июля 2024 года.

Источник: dnr-online.ru

Страховые взносы ИП в 2023 году

Индивидуальные предприниматели обязаны перечислять в бюджет страховые взносы:

- На ОПС и ОМС в фиксированном размере.

В 2023 году размер этих платежей составляет 45 842 руб . Он прописан в НК и ежегодно увеличивается.

- На доход свыше 300 000 руб.

Если доход ИП не превышает указанный лимит, то оплачивать этот взнос не нужно. Порядок расчета взноса с превышения зависит от применяемой ИП системы налогообложения.

Максимальный размер взноса с дохода более 300 000 руб. составляет в 2023 году 257 061 руб., а общая сумма взносов не может превышать 302 903 руб.

Взносы на ВНиМ и травматизм ИП не уплачивает.

Кто может не платить фиксированные взносы

Освобождены от уплаты страховых взносов:

- ИП на НПД и АУСН.

С момента перехода на указанные режимы налогообложения предприниматель освобождается от обязанности перечисления в бюджет любых страховых взносов: фиксированных и с дохода свыше 300 000 руб.

Направляйте отчетность в контролирующие органы с помощью сервиса 1С-Отчетность. Отчеты можно формировать в привычном интерфейсе «1С:Предприятие», а встроенная проверка на ошибки и регулярно обновляемая база отчетных форм исключает риск отправки документа с ошибкой или в неактуальной форме.

- ИП в отношении определенных периодов времени.

Эти периоды перечислены в п. 1, 3, 5 — 8 ч. 1 ст. 12 закона № 400-ФЗ от 28.12.2013. К ним относится:

- Прохождение военной службы и другой приравненной к ней службе. Подтверждается военным билетом, справками из военкомата, воинских подразделений и архивных учреждений.

- Уход за ребенком до 1,5 лет (но не более 6 лет в совокупности). Подтверждается свидетельством о рождении ребенка (детей), паспортом родителя, свидетельством о браке и о смерти (в случае смерти одного из родителей), справками из жилищных органов о проживании вместе с ребенком, документами от работодателя о предоставлении отпуска по уходу за ребенком, другими документами.

- Уход за инвалидом первой группы, ребенком-инвалидом или пожилым лицом 80 и более лет. Подтверждается решением СФР, выписками из акта освидетельствования о признании гражданина инвалидом, свидетельством о рождении, паспортом или другим документом, подтверждающим возраст лица, за которым осуществляется уход.

- Проживание вместе с супругом-военнослужащим в местности, где невозможно трудоустроиться. Подтверждается справками из воинских частей и военкоматов, а также справками из службы занятости.

- Проживание вместе с супругом-работником диппредставительств и консульских учреждений РФ за границей. Подтверждается справками госорганов, которые направили указанных лиц в эти организации.

Кроме указанных выше документов, ИП необходимо будет представить заявление об освобождении от уплаты страховых взносов и документы, которые подтверждают факт простоя в указанные периоды времени — нулевые налоговые декларации.

В какой срок нужно уплатить страховые взносы

Срок уплаты страховых взносов зависит от их вида и основания перечисления:

За отчетный период

Фиксированные страховые взносы

до 31 декабря отчетного периода

Взнос 1% с дохода свыше 300 000 руб.

до 1 июля следующего года

При закрытии ИП

Фиксированные страховые взносы

не позднее 15 календарных дней с даты снятия с учета

Взнос 1% с дохода свыше 300 000 руб.

При переходе на НПД

Фиксированные страховые взносы

Так как ИП при переходе на НПД не утрачивает свой статус, взносы за период работы до перехода на самозанятость нужно перечислить в бюджет в стандартные сроки:

- до 31 декабря — фиксированные взносы

- до 1 июля следующего года — взносы 1%

Взнос 1% с дохода свыше 300 000 руб.

Если срок уплаты выпадает на выходной или праздничный день, он переносится на первый рабочий день. Так, срок уплаты страховых взносов за 2023 год выпадает на выходной день: 31 декабря 2023 года — воскресенье. В связи с этим он переносится на первый рабочий день нового года — 09.01.2024.

Как платятся страховые взносы в 2023 году

В 2023 году существует два способа уплаты страховых взносов:

Основной — на реквизиты ЕНС в рамках ЕНП

Взносы перечисляются в рамках обезличенного платежа на единый налоговый счет, а ИФНС их оттуда списывает, когда наступает срок уплаты.

Если взносы перечисляются на ЕНС в рамках ЕНП, то для их уменьшения нужно дополнительно направить в ИФНС заявление о зачете, чтобы зафиксировать дату их уплаты.

Дополнительный — платежками на КБК страховых взносов

Этот вариант платежа был предложен ФНС как альтернатива основному, на период 2023 года. Перечисление взносов платежкой освобождает ИП от обязанности сдавать заявление о зачете взносов для уменьшения аванса или патента на них.

Как перечислить взносы на ЕНС: основной способ

Уплачивать страховые взносы и сдавать отчётность в контролирующие органы, помогут сервисы для сдачи электронной отчетности от «Калуга Астрал». «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно работать с несколькими организациями в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчетности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Пополнить ЕНС на сумму страховых взносов можно несколькими способами:

- В личном кабинете на сайте ФНС — в разделе ЕНС.

- В сервисе «Уплата налогов и пошлин», разработанном ФНС.

- Платежным поручением на реквизиты ЕНС — в любом банке.

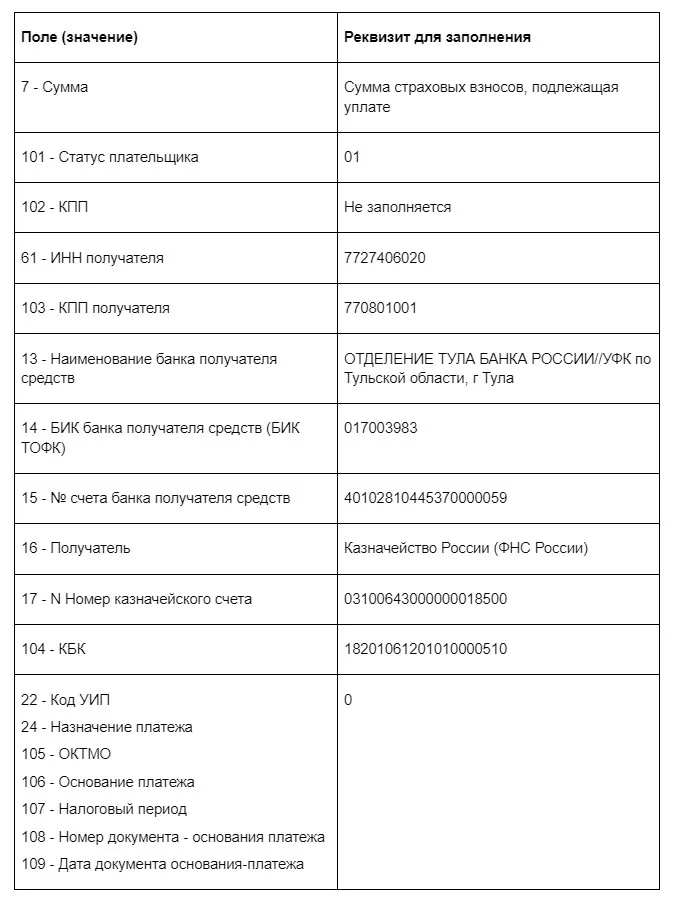

Для перечисления взносов платежкой на ЕНС используйте следующие реквизиты:

Как перечислить взносы платежкой на КБК: альтернативный способ

Сделать это можно таким образом:

- Сформировать платежку на сайте ФНС и оплатить тут же на сайте или в любом отделении банка.

- Предоставить реквизиты на уплату взносов сотруднику банка.

Для оплаты страховых взносов альтернативным способом используйте следующие реквизиты:

Как рассчитать фиксированные страховые взносы

Взносы за полный год самостоятельно считать не нужно, их размер отражен в НК и составляет в 2023 году — 45 842 руб. (пп. 1 п. 1.2 ст. 430 НК).

Взносы за неполный год рассчитываются пропорционально количеству отработанных месяцев и дней. Вначале определяется сумма взносов за полные месяцы:

Сумма взносов за год/ 12 х количество отработанных полных месяцев

Затем рассчитывается сумма взносов за отработанные дни в месяце регистрации (закрытия) ИП или перехода на НПД/АУСН:

Сумма взносов за год/ 12 : количество дней в расчетном месяце х количество отработанных дней в этом месяце .

Затем нужно сложить сумму взносов, рассчитанную за полные месяцы и за месяц, в котором ИП утратил обязанность их перечисления в бюджет.

Пример расчета страховых взносов за неполный год

Степанов закрыл свое ИП 19 мая 2023 года. С начала года и до указанного дня работал на УСН. Доход за данный период не превысил 300 000 руб.

Рассчитаем сумму взносов, которую он должен оплатить в период с 1 января по 19 мая 2023 года.

Шаг 1. Определим сумму взносов, которая подлежит уплате за полные месяцы (январь — апрель):

45 842/ 12 х 4 = 15 280,67 руб.

Шаг 2. Определим сумму взносов за месяц, в котором ИП снялся с учета (май):

45 842/ 12 : 31 х 19 = 2 341,39 руб.

Шаг 3. Сложим получившиеся суммы и получим размер взносов, который Степанов должен перечислить в бюджет до 15 июня:

15 280,67 + 2 341,39 = 17 622,06 руб.

Рассчитать сумму взносов можно также с помощью сервиса на сайте ФНС

Как рассчитать взносы с дохода свыше 300 000 руб.

Порядок расчета этого платежа зависит от применяемой системы налогообложения:

- УСН «доходы» — взнос считается с «грязного» дохода (без учета расходов).

- УСН «доходы минус расходы» — взнос считается с чистой прибыли (доход минус расход).

- ПСН — взнос рассчитывается исходя из потенциально возможного дохода (ПВД).

Размер ПВД указывается в законе субъекта РФ, утвердившего патентную систему в регионе, в котором взят патент, или в самом патенте на странице расчета его стоимости.

- ОСНО — взнос определяется исходя из чистой прибыли (доход минус профессиональные вычеты).

Отчитывайтесь в контролирующие органы в электронной форме — это сэкономит время и силы на подготовку отчетности и убережет от риска пропуска срока сдачи отчета или его заполнения с ошибками. С помощью онлайн-сервиса Астрал Отчет 5.0 можно отправлять отчетность во все контролирующие органы. Также возможна работа с электронными больничными, и несколькими компаниями в режиме одного окна.

Источник: astral63.ru