Упрощённую систему налогообложения можно совмещать с патентом, налоговая нагрузка на ней намного ниже, чем на ОСНО, из отчётности только декларация раз в год. Поэтому УСН — самый популярный налоговый режим среди организаций и предпринимателей.

В 2022 году вступило в силу несколько важных изменений, которые затронут всех «упрощенцев». Власти обновили бланк декларации, расширили перечень расходов и пересчитали лимит по доходам.

Рассказываем, какие ещё обновления действуют для бизнеса на УСН в 2022 году и как работать по новым правилам. Ключевые тезисы собрали в последнем разделе: переходите к нему, если нет времени читать всю статью.

Новые лимиты и переходный период

Было. На упрощёнке действуют лимиты по доходам, количеству сотрудников и остаточной стоимости основных средств. За их рамки выходить нельзя, иначе предприниматель или юрлицо теряет право на применение УСН. В текущем году лимиты такие:

- Доход до 164,4 млн. рублей. В Налоговом кодексе указан предел в 150 миллионов. Эту цифру нужно умножить на коэффициент-дефлятор. Коэффициент ежегодно меняется — в 2022 году он составляет 1,096.

- Средняя численность сотрудников до 100 человек.

- Остаток стоимости основных средств до 150 млн. руб.

Стало. По обновлённым правилам бизнес, который превысил стандартные лимиты, остаётся на УСН, но платит налог по повышенной ставке. На УСН «доходы» ставка составит 8%, а на УСН «доходы минус расходы» 20%. Это и есть переходный период. Он действует с начала квартала, в котором лимиты были превышены.

На переходном режиме можно работать, пока доходы не превысят 219,2 миллионов, а численность работников 130 человек. По достижении этих лимитов право на упрощёнку теряется. Остаётся только общая система налогообложения.

Пример. ООО «Зевс» занимается торговлей и платит налог на упрощённой системе налогообложения по ставке 6%. Доходы Общества в 2021 году составили:

за первый квартал 70 млн.

за полугодие 135 млн.

за девять месяцев 175 млн.

за 2021 год 240 млн.

Авансовый платёж за первый квартал и полугодие бухгалтер «Зевса» посчитает по ставке 6%, а вот аванс за девять месяцев — уже по ставке 8%.

Предела по доходу компания достигла в ноябре. Соответственно, с октября Общество теряет право на УСН и переходит на общую систему налогообложения. Теперь организации придётся платить НДС, налог на прибыль и на имущество.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Расширенный перечень расходов

Было. Список расходов, которые разрешено учесть при расчёте налога по упрощёнке, закрытый. Все они перечислены в статье 346.16 Налогового кодекса. Перечень коронавирусных расходов был очень маленьким, а затраты на технику безопасности вообще в него не входили.

Стало. Федеральный закон № 305 дополнил статью 346.16 НК пунктами 40 и 41. Теперь в расходах на УСН учитываются расходы на:

- Обеспечение мер по технике безопасности. К таким мерам относится приобретение спецодежды и организация медосмотров.

- Содержание локальных здравпунктов. Этот пункт касается организаций, у которых на территории есть медкабинеты. К расходам будет относиться покупка оборудования и лекарств для кабинета.

- Приобретение медизделий для выявления и лечения ковида. Такими медицинскими изделиями считаются термометры, очистители воздуха или бактерицидные облучатели.

Все перечисленные расходы можно учесть задним числом — начиная с 01.01.2021 года.

Новый бланк декларации

Было. За 2020 год бизнес мог отчитаться по старой форме декларации, утверждённой приказом ФНС ещё в 2016 году.

Стало. За 2021 год предприниматели и юрлица обязаны отчитываться по новой форме декларации. Она утверждена приказом ФНС от 25.12.2020. В новом бланке десять страниц вместо восьми, поскольку увеличилось количество строк. В появившиеся поля необходимо вписать коды обоснования налоговой ставки.

Согласно ст. 346.20 НК, региональные власти имеют право вводить пониженную ставку по налогу для отдельных категорий плательщиков. Ставка по «доходам» может варьироваться от 1 до 6%, а ставка по объекту «доходы минус расходы» от 5 до 15%. Во многих субъектах федерации продолжают действовать налоговые каникулы, когда ставка по УСН равняется нулю.

Почти все региональные власти стараются установить пониженную ставку для определённых сфер бизнеса. К примеру, в текущем году в Санкт-Петербурге действует ставка 3% на УСН «доходы» и 5% на УСН «доходы минус расходы» для турагентств и гостиниц. Для москвичей предусмотрена ставка 10% на УСН «доходы минус расходы», если бизнес относится к сфере научных разработок, оказания социальных услуг или обрабатывающего производства.

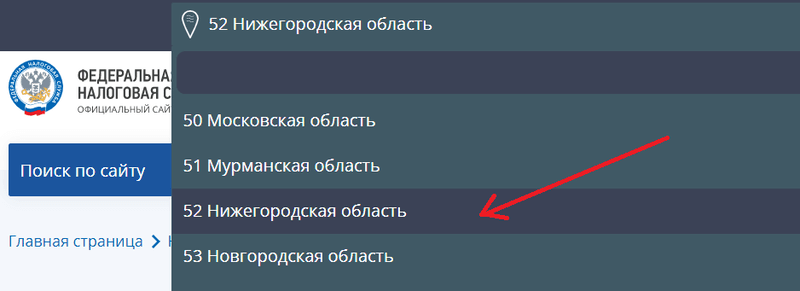

Узнать, какая ставка по упрощёнке принята в вашем регионе, можно на сайте ФНС. Для этого найдите свой субъект:

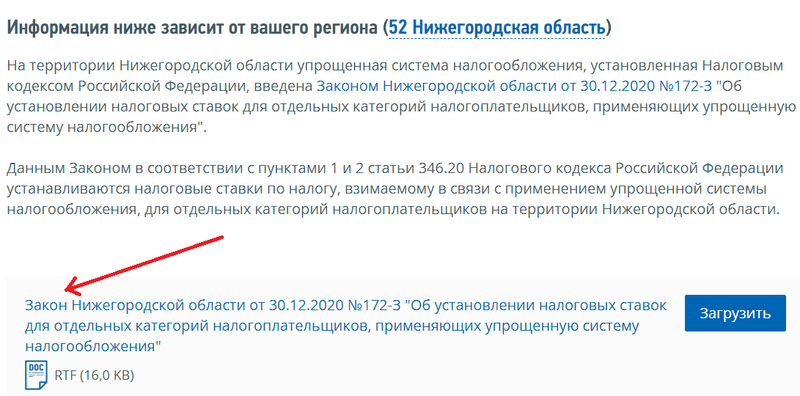

Затем пролистайте страницу до конца и откройте региональный закон:

Чтобы подтвердить право на применение специальной ставки, налогоплательщик должен указать в декларации код.

Разберём на примере порядок формирования кода:

ООО «МегаМозг» занимается разработкой компьютерного ПО на территории Нижегородской области и применяет УСН «доходы». На основании закона области от 30.12.2020, Общество имеет право использовать пониженную ставку 1% (п. 1 ст. 2 закона). Эту ставку нужно обосновать с помощью кода в строке 124 раздела 2.1.1 декларации.

Для формирования кода бухгалтер «МегаМозга» воспользуется Приложением № 5 к Порядку заполнения декларации и законом Нижегородской области. Код формируется так:

В первые семь ячеек нужно вписать 3462010. Цифры означают, что ставка снижена в пределах 1-6% на основании пункта 1 статьи 346.20 Налогового кодекса.

Во второй части кода 12 ячеек. В них бухгалтер впишет цифры 000200010000: пониженная ставка предусмотрена пунктом 1 статьи 2 регионального закона. Это правило есть в пункте 5.6 Порядка заполнения.Таким образом, код обоснования применения налоговой ставки 3462010/000200010000.

Скачать обновлённый бланк декларации можно по этой ссылке.

Автоматизированная УСН

Было. На упрощёнке налогоплательщики самостоятельно рассчитывают налог и платят страховые взносы за сотрудников и за себя, если речь идёт о ИП. Также существует обязанность отчитываться перед налоговой инспекцией, ПФР и ФСС. Ведение отчётности провоцирует значительные непроизводственные издержки.

Стало. С 1 июля 2022 года в Москве, Московской области, Калужской области и в Татарстане начнёт действовать экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). Она не заменяет и не отменяет привычную упрощёнку — это самостоятельная система.

Ключевая особенность АУСН: налог рассчитывает не налогоплательщик, а налоговая служба на основании данных обслуживающего банка и онлайн-кассы. Плательщику останется только погасить налог. Есть и другие особенности:

- Не нужно платить страховые взносы за работников, кроме суммы в 2 040 рублей — это годовой взнос от несчастных случаев и профзаболеваний.

- Нет обязанности сдавать налоговые декларации и некоторые отчёты в Пенсионный фонд и ФСС. Исчезнет около десяти форм отчётности.

- Выездные налоговые проверки отменяются.

Для перехода на АУСН предприниматели и организации должны соответствовать двум требованиям:

- Годовой доход до 60 миллионов руб.

- Количество работников до пяти человек.

Ставки на АУСН будут повышенные: 8% для объекта «доходы» и 20% для объекта «доходы минус расходы».

С 1 июля 2022 года вправе использовать АУСН вновь зарегистрированные компании и ИП. Действующий бизнес может присоединиться к системе с 2023 года.

Отсрочка по уплате налога для некоторых категорий бизнеса

Было. Авансовые платежи по УСН необходимо вносить до 25 числа месяца, идущего за отчётным. За первый квартал — до 25 апреля, за полугодие — до 25 июля, за девять месяцев — до 25 октября. Налог по итогам года организации платят до 31 марта следующего года, ИП — до 30 апреля следующего года.

Стало. Определённые отрасли получили отсрочку по уплате налога за 2021 год и аванса за первый квартал 2022. Отсрочка распространяется на производителей одежды, бумаги, копировальные услуги, турагентства и развлекательные организации. Полный список льготных ОКВЭДов есть в Постановлении Правительства № 512.

Бизнес из перечисленных сфер может заплатить налог в рассрочку равными частями, а именно по ⅙. Для организаций график такой: до 31.10.2022, 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023. Для предпринимателей: до 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023, 02.05.2023.

Рассрочка — дело добровольное. По желанию можно внести всю сумму: компаниям до 31 октября, ИП до 30 ноября. Дополнительных заявлений на отсрочку подавать не надо.

Коротко о главном

- В 2022 году действует переходный период по УСН, когда бизнес платит налог по повышенной ставке: 8% вместо 6%, 20% вместо 15%. Переходный период наступает, если доходы находятся в промежутке между 164,4 и 219,2 млн., а число сотрудников в промежутке между 100 и 130.

- Перечень расходов, которые разрешено учесть при расчёте налога, дополнен двумя новыми пунктами. Это расходы на технику безопасности, оснащение медицинских пунктов в компании, покупку медизделий для диагностики и лечения ковида. Такие затраты можно учесть задним числом — с 1 января 2021 года.

- За 2021 год «упрощенцы» обязаны отчитаться по новой форме декларации. Новшество в том, что в бланк нужно вносить код обоснования налоговой ставки.

- С 1 июля 2022 года власти запустят тестирование автоматизированной УСН. Налог ИФНС рассчитает автоматически на основании сведений банка и ККТ. Главный плюс этой системы: нулевые страховые взносы и отсутствие выездных налоговых проверок.

Источник: delo.ru

Упрощён порядок уменьшения налога по УСН и ПСН на страховые взносы

УФНС России по Архангельской области и Ненецкому автономному округу | 06.09.2023 14:12:16

Ранее индивидуальные предприниматели могли уменьшить налог по упрощённой или патентной системе налогообложения только на страховые взносы, фактически уплаченные в соответствующем налоговом периоде.

Федеральный закон от 31.07.2023 № 389-ФЗ изменил этот порядок, и теперь предприниматель вправе уменьшить сумму налога (авансовых платежей) на сумму страховых взносов «за себя», подлежащих уплате в налоговом периоде применения УСН либо в календарном году действия патента. При этом фактическая уплата указанных страховых взносов на момент такого уменьшения не обязательна.

Также не требуется заявление о зачёте в счёт предстоящей обязанности по уплате страховых взносов и наличие переплаты на едином налоговом счёте.

Кроме того, предприниматель вправе уменьшить налог или авансовый платёж по УСН и налог по ПСН за периоды 2023 года на страховые взносы с доходов более 300 тыс. рублей, которые должны быть уплачены не позднее 1 июля 2024 года.

Сумма страховых взносов, на которые налогоплательщик уменьшил платежи по УСН или ПСН за 2023 год, при уменьшении налога за налоговый период 2024 года повторно не учитывается.

Новые правила уменьшения предпринимателем платежей по УСН и ПСН на страховые взносы «за себя» распространяются на правоотношения, возникшие с 1 января 2023 года.

Источник: bclass.ru

Как посчитать авансовый платеж по УСН 6 – особенности исчисления и преимущества

С целью поддержки малого и среднего бизнеса, действующее законодательство позволяет юридическим лицам и ИП выполнять налоговые обязательства по УСН. Как посчитать авансовый платеж по УСН 6%, и какие особенности представленного процесса закреплены НК России?

Что такое авансовые платежи на УСН

В рамках законодательства применяется понятие авансового платежа (ст. 58, п. 3 НК РФ), который представляет собой выполнение налогоплательщиком своего обязательства по уплате необходимых платежей наперед, т.е. до окончания отчетного периода.

Авансы предусматриваются не для всех категорий налогов и должны быть уплачены в рамках:

- Транспортного налогообложения

- Имущественных и земельных налогов

- УСН и НДС

- Налога на прибыль и других сборов

В качестве льготы для начинающих бизнесменов предусмотрена упрощенная система налогообложения (УСН). Она позволяет представленным субъектам пользоваться специальным налоговым периодом, длительностью в один календарный год и предоставляет право самостоятельного выбора объекта обложения с соответствующей ему налоговой ставкой – доход (6%) или же доход за вычетом расхода (15%).

Внесение авансов для налогоплательщиков-упрощенцев является обязательством, предусмотренным законом. Производить указанные взносы следует по окончании:

- 3-х месяцев с начала года (I квартал)

- 6-ти месяцев (полугодие)

- 9-ти месяцев (III квартал)

Важно! Общая сумма уплаченных авансов вычитается при окончательном налоговом расчете, производимом по истечении календарного года.

Платить или не платить авансы на УСН

Законодатель закрепил обязательство по уплате авансов для лиц, пользующихся УСН в положениях гл. 26.2 НК РФ. Однако в определенных случаях налогоплательщик освобождается от произведения представленного взноса (см. таблицу 1).

Для УСН 6% (доход)

Для УСН 15%

В случае если фактический доход в отчетном периоде (1-й квартал, полугодие, 9 месяцев) равен 0, при его умножении на ставку 6% получим 0 (освобождение от уплаты).

При убыточности деятельности организации (предприятия) по итогу отчетного периода авансы не уплачиваются. Однако в случае убыточной деятельности на протяжении всего налогового периода (одного календарного года), налогоплательщик обязан уплатить минимальный размер налога, рассчитываемый в соответствии с положениями НК России.

Об особенностях УСН на видео:

Что говорит закон

Представленному вопросу посвящена ст. 346.21 НК РФ, которая раскрывает нюансы вычисления размеров налоговых платежей и особенности их уплаты.

Анализ представленной нормы указывает на то, что лицо освобождается от внесения аванса в каждом из отчетных периодов, если:

- За I квартал (1-3 месяц) доход с начала календарного года до окончания марта равен 0.

- За II квартал (4-6 месяц) доход за все 6 месяцев от начала года равен нулю.

- За III квартал (7-9 месяц) доход за все 9 месяцев от начала года равен 0.

Как работать на УСН 6%

Для того чтобы уплачивать налог по УСН, юридическое лицо или ИП должно соответствовать ряду критериев:

- Получать доход в налоговом периоде не более 150 миллионов российских рублей

- Штат сотрудников составляет менее 100 единиц

- Остаточная стоимость основных средств не превышает 150 миллионов российских рублей

Для юридических лиц со сторонними инвестициями необходимо, чтобы доля инвесторов не превышала 1/4, а также организация (предприятие) не может иметь филиалы.

Представленная система считается упрощенной, поскольку предприниматель освобождается от необходимости производить ежемесячные налоговые расчеты. Налоговый платеж уплачивается один раз, по прошествии календарного года, однако ему должны предшествовать ежеквартальные авансы.

Преимущества УСН 6%

Уплата налогов по представленной системе пользуется высоким спросом среди предпринимателей, имеющих малый и средний бизнес. Использовать УСН удобно, поскольку:

- Плательщик освобождается от некоторых налогов (НДС, на прибыль, на имущество, за исключением предусмотренных законодателем случаев).

- Субъекту предоставляется возможность самостоятельного выбора объекта обложения налоговой ставкой.

- Представленный режим значительно сокращает количество отчетной документации.

- Возможно его одновременное применение с другими льготными системами (например, с ЕНВД).

Расчет налога УСН доходы 6%

При УСН 6% налоговой базой является весь доход предпринимателя за 12 календарных месяцев, без учета расходной части. Налог рассчитывается путем умножения суммарной суммы прибыли от всех видов сделок предпринимателя (имеющих непосредственное отношение к бизнесу) на 6%. Полученная сумма уменьшается на размер авансовых платежей, внесенных на протяжении прошедшего года. Если авансы превышают размер налога, разница может быть возвращена плательщику или, по его желанию, переучтена в счет иного вида налогообложения.

Авансы на УСН 6%

Предприниматели, в отношении которых используется упрощенное налогообложение с базой «доход», ежеквартально обязаны перечислять в бюджет авансовые налоговые платежи. Каждый аванс уменьшает сумму единого налога, необходимую к уплате по окончании налогового периода.

НК закрепляет сроки, в которые необходимо произвести указанные взносы – на протяжении 25 дней, следующих за окончанием отчетного периода (квартала).

Платеж за первый квартал

Аванс по налогу за первый квартал поточного года по УСН, где налоговой базой выступает доход, будет составлять 6% от общей суммы, полученной за первые три месяца(без учета расходной части). Внести представленную сумму следует не позднее 25 апреля текущего года (ст. 346.21 НК России).

Платеж за шесть месяцев

Предварительный платеж за полугодие будет равен общему доходу за минувшие 6 месяцев, умноженному на 6% за вычетом от полученной суммы аванса, уплаченного в 1 квартале. Полугодовой расчет следует произвести до 25 июля поточного года.

Пример по расчету

Предприниматель К., осуществляющий свою деятельность без привлечения наемных сотрудников, за 2018 год получил общий доход размером 746 000 российских рублей. На него возлагаются следующие налоговые обязательства:

- Уплата ежеквартальных авансов (должны были производиться в апреле, июле, октябре 2018 года)

- Минимальная сумма, фиксированная законодателем в качестве страхования ИП в размере 26 545 российских рублей (изменяется ежегодно)

- Страховой взнос на доход, превышающий 300 тысяч российских рублей в размере 1%

Страховой взнос = 26 545 +((746 000 – 300) х 1%) = 26 545 + (446 000 х 1%) = 26 545 + 4 460 = 31 005 рублей.

Предприниматель К. производил уплату страховых взносов на протяжении года:

- Апрель – 7 000 рублей

- Июль – 7 000 рублей

- Октябрь – 10 000 рублей

Январь – 2 545 руб. (остаток от минимального взноса) + 4 460 (страхование ИП на доход свыше 300 тыс.)= 7 005 рублей.

Таблица 2. Пример расчета.

Квартал

Доход, тыс. руб.

Размер платежа (с нарастающим итогом внесенных страховых взносов)

1-й квартал (до 25.04.18)

215 000 х 6% – уплаченные в 1 квартале страховые взносы = 12 900 – 7 000 = 5 900

2-й квартал (до 25.07.18) – полугодие

523 000 х 6% – 7 000 – 7 000 – 5900 = 31 380 – 19 900 = 11 480 рублей

3-й квартал (до 25.09.18) – 9 месяцев

646 000 х 6% – 7 000 – 7000 – 10 000 – 11 480 = 38 760 – 35 480 = 3 280 рублей

4-й квартал (годовая отчетность)

746 000 х 6% = 44 760 – 31 005 (все страх. взносы) – 5 900 – 11 480 – 3 280 = – 6905 (переплата, подлежащая возврату или перезачету на следующий период)

Все по теме вы найдете на видео:

УСН «Доходы минус расходы»

При УСН, в которой базой выступают «доход – расход», нет возможности уменьшить авансовый платеж на размер уже внесенных страховых взносов, поскольку они входят в общий состав расхода и учитываются при вычислении размера облагаемой базы. Ставка в представленном варианте равна 15%, а сроки уплаты идентичны УСН 6%.

Пример по расчету

Расчет будет производиться в соответствии с данными, представленными выше для предпринимателя (см. таблица 3).

Квартал

Доход, тыс. руб. (с нарастающим итогом)

Расход (с нарастающим итогом)

Размер платежа, руб.

(215 000 – 120 000) х 15% = 14 250

78 000 + 120 000= 198 т. р.

((523 000 – 198 000) х 15%) – 14 250 = 48 750 – 14 250 = 34 500

152 000+ 198 000= 350 т. р.

((646 000 – 350 000) х 15%) – 34 500 = 44 400- 34 500 = 9 900

70 000 + 350 000 = 420 т. р.

(746 000 – 420 000) х 15% – (14 250 +34 500 + 9 900) = 48 900 – 58 650 = – 9 750 (переплата, которая подлежит возврату или перезачету в следующем периоде)

Способы расчета на видео:

Особенности авансовых платежей для ООО

ООО признается работодателем сразу после получения документов о произведении государственной регистрации (даже при условии фактического отсутствия наемных работников). В связи с этим, представленная категория юридических лиц имеет право использовать УСН. Однако при уплате авансов в государственный бюджет, они не имеют права уменьшить их размер за счет произведенных в отчетном периоде страховых взносов более чем наполовину.

Особенности авансовых платежей для ИП

Единственной особенностью в аспекте налоговых авансов для ИП является вариант, когда предприниматель привлекает в своей деятельности наемных сотрудников. В указанном случае будет применяться правило, аналогичное юридическим лицам с организационной формой ООО, т.е. ежеквартальные авансовые платежи могут быть уменьшены уже произведенными в отчетном периоде страховыми взносами только на 50%.

Учетная политика УСН

На практике бухгалтерия предпринимателей на УСН ведется идентично учетной политике стандартной системы налогообложения и учитывает:

- Применение самостоятельно разработанных форм первичной документации или унифицированных форм

- Зачисление объектов к основным средствам по критерию стоимости

- Используемый вариант определения существенности и пр.

Налоговый учет представленной категории предпринимателей ведется в Книге учета расходов и доходов, однако законодатель допускает отсутствие учетной политики у бизнесменов с УСН 6%.

Сроки уплаты

В соответствии с налоговым законодательством, производить авансовые платежи следует до 25 числа месяца, следующего за окончанием отчетного периода.

КБК: предварительный платеж УСН

В соответствии с Приказом Минфина России № 65н от 01 июля 2017 года, к авансам применяются такие же коды бюджетной классификации, как и для самого налогового платежа. Представленный код следует указывать на платежной квитанции, которой сопровождается уплата налогового аванса. Следует учитывать, что для УСН 6% и УСН 15% используются разные КБК.

Важно! Ошибки, допущенные в платежной квитанции по авансу в поле КБК, не влекут за собой отказ в принятии платежа, т.е. платеж будет считаться успешным.

Пени по платежам

На основании положений ст. 75 НК России, к налогоплательщикам, не внесшим до 25 числа месяца, следующего за оконченным отчетным периодом, применяется начисление пени, которая рассчитывается путем умножения 1/300 ставки рефинансирования на размер просроченного платежа и на количество дней просрочки обязательства. Пеня насчитывается с 26 числа месяца, в котором следовало внести платеж и до дня фактической оплаты задолженности.

Штраф за неуплату платежа

Игнорирование необходимости внесения в установленные законодателем сроки платежей влечет за собой привлечение нарушителя к мерам ответственности, равной санкциям, предусматривающим наказание за неисполнение самого налогового обязательства по уплате налога.

Порядок уплаты налога и взносов

Порядок проведения налоговых и страховых платежей осуществляется в соответствии с положениями статьи 58 НК России. Плательщик обязан произвести налоговый расчет в течение периода, указанного в НК (для федеральных налогов) и в течение срока, предусмотренного муниципальными актами (для местных налогов). Действующее законодательство позволяет использовать наличную или безналичную форму исполнения налогового обязательства.

Отчетность

Отчетность по УСН представлена одноразовой подачей по окончании налогового периода декларации. Предоставить в налоговую указанный документ следует до 1 числа 4-го месяца следующего года (для ООО) или до 30 числа 4-го месяца (для ИП).

Частые вопросы по платежам

Нужно ли производить авансовые платежи при налоговых каникулах ИП?

Нет, поскольку ставка при налоговых каникулах равна 0.

Учитывается уплаченная пеня за просрочку налогового аванса при расчете годового размера налога?

Нет, поскольку пеня применяется в качестве штрафной санкции.

Как уплатить годовой налог при неверном расчете и перечислении аванса?

Следует подать в налоговую службу декларацию с уточнениями и приложить к ней записку с пояснением.

Упрощенная система обложения предпринимательства налогами предусматривает обязательство по уплате ежеквартальных авансов. Расчет таких платежей зависит от выбранной налогоплательщиком базы обложения налогом и возможности уменьшения авансов за счет внесенных страховых платежей в соответствии с нормами закона.

Источник: pravodeneg.net