С 2019 года в стране предпринимается попытка вывести трудоспособных лиц из «тени». В этих целях был введен новый налог на профессиональный доход (НПД). Данный налоговый режим предполагает значительные послабления для предпринимателей в части фискального бремени и взаимодействия с контролирующими органами.

Такая мера уже принесла свои плоды – сотни тысяч российских граждан легализовали свою деятельность, применяя новый налоговый режим. Однако до сих пор статус самозанятых остается не совсем ясным для многих субъектов предпринимательской деятельности. В частности, у многих из них остаются вопросы относительно договорных отношений с плательщиками НПД. В рамках этой же статьи разберем основные нюансы, связанные с договором с самозанятыми, рассмотрим образец и правила составления.

Договор подряда с самозанятым: что важно учесть?

Договорных отношения с плательщиками НПД

В первую очередь, необходимо определиться, какие категории субъектов экономической деятельности относятся к самозанятым. Здесь важно отметить, что законодательство не выделяет такого термина, используя более конкретное – «плательщик налога на профессиональный доход».

Плательщиками НПД в соответствии с законом выступают:

- Граждане. Стать плательщиком налога на профессиональный доход может стать любое дееспособное лицо. Для этого необходимо в данном статусе зарегистрироваться в налоговых органах. Проще всего встать на учет в ФНС можно через приложение «Мой налог».

- Индивидуальные предприниматели. ИП, зарегистрированные в установленном порядке, могут выбрать НПД в качестве основного режима налогообложения.

Важно! Применение НПД для ИП и граждан имеет определенные ограничения. Так, нельзя использовать данный налоговый режим при наличии доходов от текущей деятельности в размере свыше 2,4 млн. рублей и с наемными сотрудниками в штате.

Договоры, которые заключаются с самозанятыми, по своей природе ничем не отличаются от тех, что применяются при совершении сделок с иными субъектами экономической деятельности. Однако есть и определенные особенности.

Так, в большинстве случаев допускается заключение договора в устной форме в соответствии со статьей 159 Гражданского кодекса РФ. К примеру, она применима, когда самозанятый гражданин оказывает разовые услуги небольшой стоимости населению (парикмахеры, репетиторы, специалисты по ремонту и проч.).

Однако для некоторых сделок в обязательном порядке требуется письменная форма договора. Так, статья 161 Гражданского кодекса РФ устанавливает, что простые письменные сделки (без обязательного нотариального оформления) заключаются с участием юридических лиц, а также между физическими лицами, если сумма по договору составляет более 10 тысяч рублей.

Таким образом, самозанятым при работе с юридическими лицами, а также при совершении продаж (оказании услуг) на сумму более 10 тысяч рублей необходимо заключать письменный договор.

В соответствии с законом плательщики НПД не обязаны использовать кассовое оборудование. Вместо этого они формируют и выдают своим клиентам специальные чеки при помощи приложения «Мой налог». Подобный документ может быть предоставлен как в электронном, так и распечатанном виде, поскольку обе его формы имеют равную юридическую значимость. Такой чек и будет являться подтверждением оплаты клиентом услуг по договору.

Чек самозанятый обязан выдать при совершении любой сделки, вне зависимости от формы ее совершения – устной или письменной.

В случае неисполнения условий договора плательщик НПД несет полную меру ответственности, предусмотренной законом и самим соглашением.

Какой документ подойдет для работы

Для работы с самозанятыми гражданами составляются те же договоры, что и при сотрудничестве с организациями. Принципиальных отличий здесь нет.

Что касается содержания и наименования договора, то они определяются составляющей сделки. Так, между самозанятыми и его клиентами или контрагентами заключаются соглашения о подряде, оказании услуг, аренде и так далее.

При этом следует обратить внимание на статус самозанятого лица. Если оно является ИП, то обе его стороны представляют собой субъекты предпринимательской деятельности. По своей форме и содержанию такой договор не будет отличаться от соглашений с ИП, которые применяют иные, отличные от НПД, режимы налогообложения.

Если же самозанятый не имеет регистрации в качестве индивидуального предпринимателя, то при заключении договора в него будет необходимо внести определенные условия, о содержании которых будет сказано далее.

Что касается статуса самого контрагента или клиента, то здесь также нет каких-либо особенностей, выходящих за пределы обычаев делового оборота или действующего законодательства. Так, юридические лица в силу статьи 162 Гражданского кодекса РФ могут совершать сделки только в письменной форме. Физические лица могут совершить ее и устно, если ее сумма не превышает 10 тысяч рублей.

Как заключить договор с самозанятым физическим лицом

При необходимости совершения сделки, которая в силу закона оформляется в письменном виде, необходимо заключить договор. Он представляет собой документ, оформляемый в количестве экземпляров, равном числу его сторон.

Содержание договора в том случае, если самозанятый – ИП, вполне стандартное. Однако если плательщик НПД – физическое лицо, то здесь необходимо внесение дополнительных пунктов и условий.

- Указание на то, что самозанятый является плательщиком НПД. При работе с самозанятыми крайне рекомендуемся перед совершением сделки получить у них справку-уведомление, что лицо действительно зарегистрировано в ФНС в данном статусе. В тексте же договора следует указать ФИО лица, дату его регистрации в ФНС и наименование инспекции.

- Ответственность контрагента (самозанятого) по возникающим убыткам. В данном случае речь идет о возможных доначислениях клиенту самозанятого в части НДФЛ и страховых взносов, если окажется, что плательщик НПД лишился данного статуса. В случае возникновения доначислений организации придется уплатить налоги и взносы, однако данное условие в договоре будет гарантировать возможность компенсировать расходы за счет недобросовестного контрагента.

Структура

Структурно любой договор состоит из 4 частей. Разберем подробнее:

- Преамбула. Здесь указываются наименования (ФИО) сторон, их основные данные, дата и место совершения сделки.

- Предмет договора. В данной части прописывается сам предмет (собственно, то, о чем договариваются), права и обязанности сторон, цена и особенности расчетов, срок исполнения.

- Дополнительные условия. Дополнительные условия не являются обязательными, однако могут быть применимы по согласованию сторон. К их числу относятся: срок действия договора, ответственность сторон, порядок разрешения споров и иные значимые моменты.

- Прочие условия. К числу прочих следует отнести ссылки на правовые акты, которые регулируют предмет сделки, формы взаимодействия между сторонами. Далее прописываются реквизиты сторон, проставляются подписи ответственных лиц, которые скрепляются печатями (при наличии).

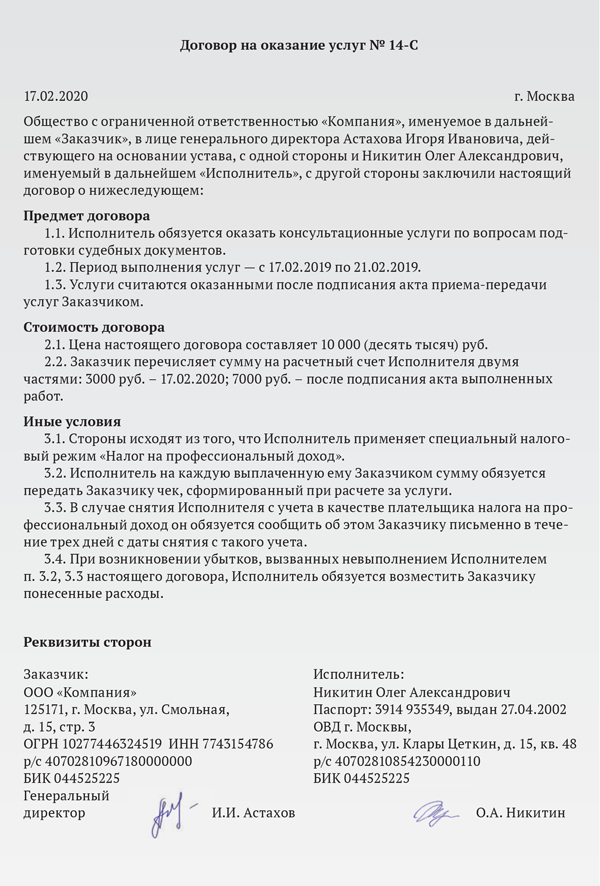

Образец формы договора:

Скачать образец договора с самозанятым лицом

Правила оплаты услуг и оплата налогов

Самозанятые могут принимать оплату за услуги различными способами – как наличным, так и безналичным расчетом, а также на расчетный счет.

Контрагенту нет необходимости выступать в роли налогового агента и плательщика взносов за самозанятого. Налоги плательщики НПД уплачивают самостоятельно через приложение, а обязательных страховых взносов для них не предусмотрено.

Полезное видео

Дополнительно по теме статьи видео:

Заключение

Сотни тысяч граждан России легально оказывают свои услуги, став плательщиками налога на профессиональный доход. Однако многие компании опасаются работать с самозанятыми в силу незнания специфики договорных отношений с такой категорией контрагентов.

На практике правила и порядок совершения сделок с ними практически не отличаются от того, каким образом заключаются договоры с иными субъектами предпринимательской деятельности. Однако перед совершением каждой сделки рекомендуется затребовать у самозанятого справку о том, что он действительно состоит на учете в качестве плательщика НПД.

Может быть полезно:

Источник: pravokabinet.com

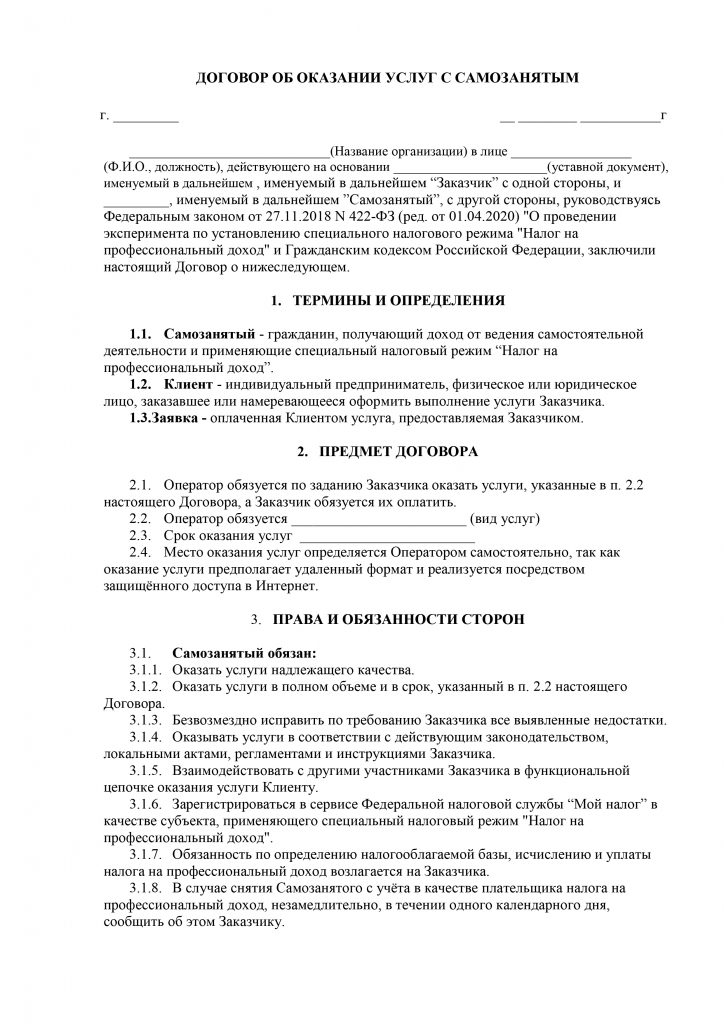

Договор с самозанятым лицом на оказание услуг

(Название организации) в лице (Ф.И.О., должность), действующего на основании (уставной документ), именуемый в дальнейшем , “Заказчик” с одной стороны, и (Ф.И.О. самозанятого), именуемый в дальнейшем ”Самозанятый”, с другой стороны, руководствуясь Федеральным законом от 27.11.2018 N 422-ФЗ (ред. от 01.04.2020) «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» и Гражданским кодексом Российской Федерации, заключили настоящий Договор о нижеследующем.

- ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

- Самозанятый — гражданин, получающий доход от ведения самостоятельной деятельности и применяющие специальный налоговый режим “Налог на профессиональный доход”.

- Клиент — индивидуальный предприниматель, физическое или юридическое лицо, заказавшее или намеревающееся оформить выполнение услуги Заказчика.

- Заявка — оплаченная Клиентом услуга, предоставляемая Заказчиком.

- Оператор обязуется по заданию Заказчика оказать услуги, указанные в п. 2.2 настоящего Договора, а Заказчик обязуется их оплатить.

- Оператор обязуется (вид услуг)

- Срок оказания услуг (дата)

- Место оказания услуг определяется Оператором самостоятельно, так как оказание услуги предполагает удаленный формат и реализуется посредством защищённого доступа в Интернет.

- Самозанятый обязан:

- Оказать услуги надлежащего качества.

- Оказать услуги в полном объеме и в срок, указанный в п. 2.2 настоящего Договора.

- Безвозмездно исправить по требованию Заказчика все выявленные недостатки.

- Оказывать услуги в соответствии с действующим законодательством, локальными актами, регламентами и инструкциями Заказчика.

- Взаимодействовать с другими участниками Заказчика в функциональной цепочке оказания услуги Клиенту.

- Зарегистрироваться в сервисе Федеральной налоговой службы “Мой налог” в качестве субъекта, применяющего специальный налоговый режим «Налог на профессиональный доход».

- Обязанность по определению налогооблагаемой базы, исчислению и уплаты налога на профессиональный доход возлагается на Заказчика.

- В случае снятия Самозанятого с учёта в качестве плательщика налога на профессиональный доход, незамедлительно, в течении одного календарного дня, сообщить об этом Заказчику.

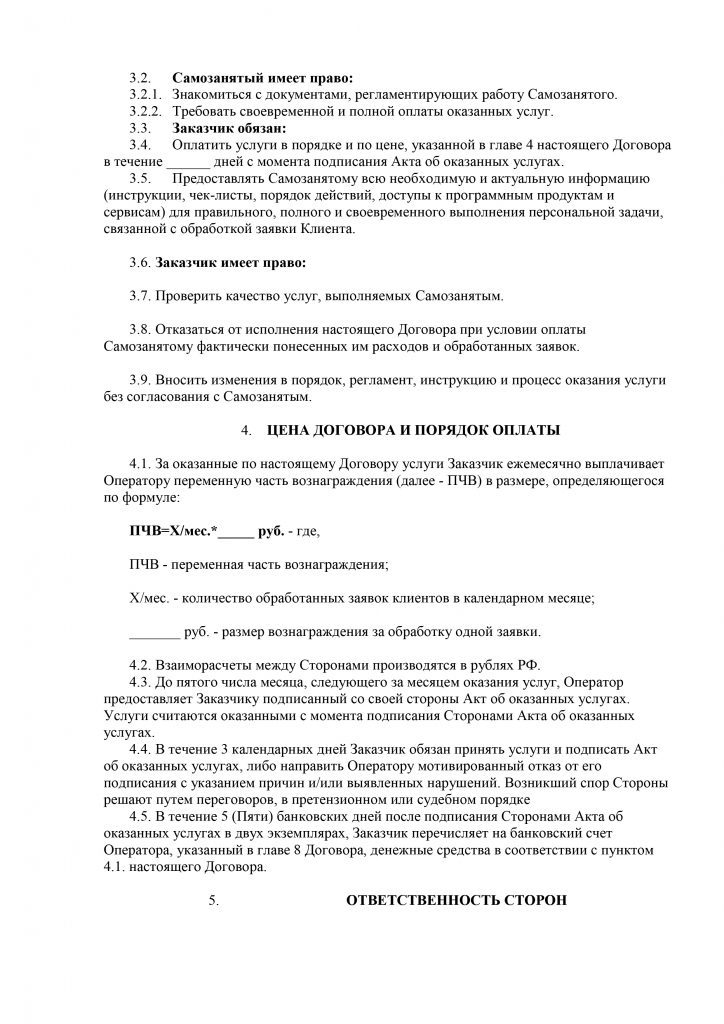

- Знакомиться с документами, регламентирующих работу Самозанятого.

- Требовать своевременной и полной оплаты оказанных услуг.

- Оплатить услуги в порядке и по цене, указанной в главе 4 настоящего Договора в течение (количество) дней с момента подписания Акта об оказанных услугах.

- Предоставлять Самозанятому всю необходимую и актуальную информацию (инструкции, чек-листы, порядок действий, доступы к программным продуктам и сервисам) для правильного, полного и своевременного выполнения персональной задачи, связанной с обработкой заявки Клиента.

- Проверить качество услуг, выполняемых Самозанятым.

- Отказаться от исполнения настоящего Договора при условии оплаты Самозанятому фактически понесенных им расходов и обработанных заявок.

- Вносить изменения в порядок, регламент, инструкцию и процесс оказания услуги без согласования с Самозанятым.

- За оказанные по настоящему Договору услуги Заказчик ежемесячно выплачивает Оператору переменную часть вознаграждения (далее — ПЧВ) в размере, определяющегося по формуле:

- ПЧВ=X/мес.*_ руб. — где,

- ПЧВ — переменная часть вознаграждения;

- X/мес. — количество обработанных заявок клиентов в календарном месяце;

- (сумма) руб. — размер вознаграждения за обработку одной заявки.

- Взаиморасчеты между Сторонами производятся в рублях РФ.

- До пятого числа месяца, следующего за месяцем оказания услуг, Оператор предоставляет Заказчику подписанный со своей стороны Акт об оказанных услугах. Услуги считаются оказанными с момента подписания Сторонами Акта об оказанных услугах.

- В течение 3 календарных дней Заказчик обязан принять услуги и подписать Акт об оказанных услугах, либо направить Оператору мотивированный отказ от его подписания с указанием причин и/или выявленных нарушений. Возникший спор Стороны решают путем переговоров, в претензионном или судебном порядке

- В течение 5 (Пяти) банковских дней после подписания Сторонами Акта об оказанных услугах в двух экземплярах, Заказчик перечисляет на банковский счет Оператора, указанный в главе 8 Договора, денежные средства в соответствии с пунктом 4.1. настоящего Договора.

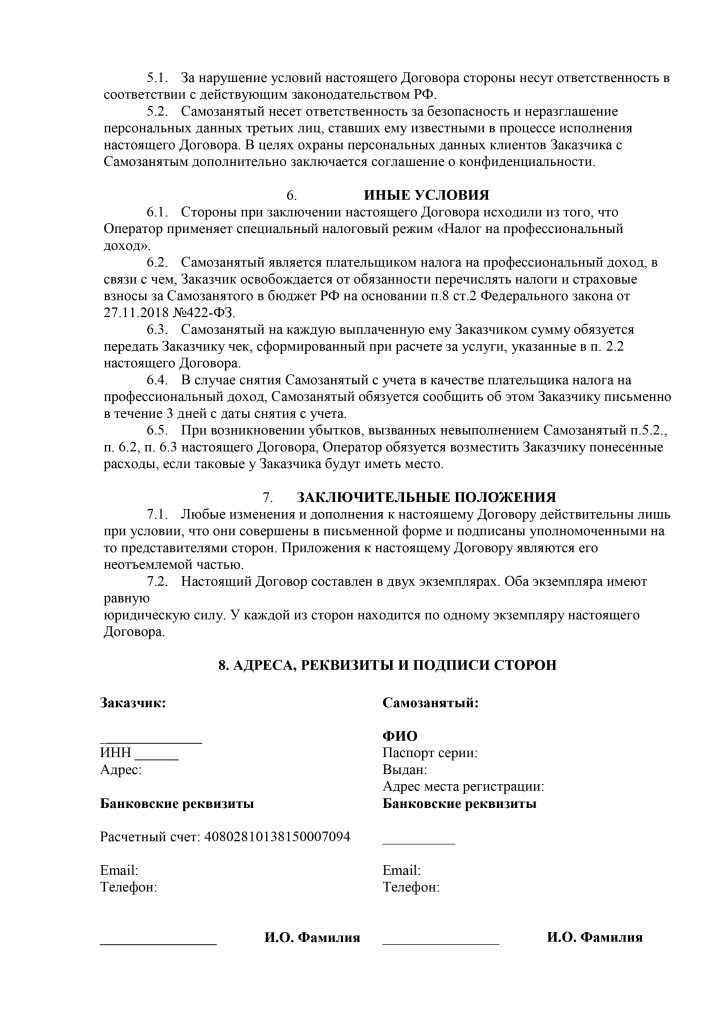

- За нарушение условий настоящего Договора стороны несут ответственность в соответствии с действующим законодательством РФ.

- Самозанятый несет ответственность за безопасность и неразглашение персональных данных третьих лиц, ставших ему известными в процессе исполнения настоящего Договора. В целях охраны персональных данных клиентов Заказчика с Самозанятым дополнительно заключается соглашение о конфиденциальности.

- Стороны при заключении настоящего Договора исходили из того, что Оператор применяет специальный налоговый режим «Налог на профессиональный доход».

- Самозанятый является плательщиком налога на профессиональный доход, в связи с чем, Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Самозанятого в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 №422-ФЗ.

- Самозанятый на каждую выплаченную ему Заказчиком сумму обязуется передать Заказчику чек, сформированный при расчете за услуги, указанные в п. 2.2 настоящего Договора.

- В случае снятия Самозанятый с учета в качестве плательщика налога на профессиональный доход, Самозанятый обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с учета.

- При возникновении убытков, вызванных невыполнением Самозанятый п.5.2., п. 6.2, п. 6.3 настоящего Договора, Оператор обязуется возместить Заказчику понесенные расходы, если таковые у Заказчика будут иметь место.

- Любые изменения и дополнения к настоящему Договору действительны лишь при условии, что они совершены в письменной форме и подписаны уполномоченными на то представителями сторон. Приложения к настоящему Договору являются его неотъемлемой частью.

- Настоящий Договор составлен в двух экземплярах. Оба экземпляра имеют равную

юридическую силу. У каждой из сторон находится по одному экземпляру настоящего Договора.

Далее указываются реквизиты, договор подписывается обеими сторонами.

Договор самозанятого с физическим лицом

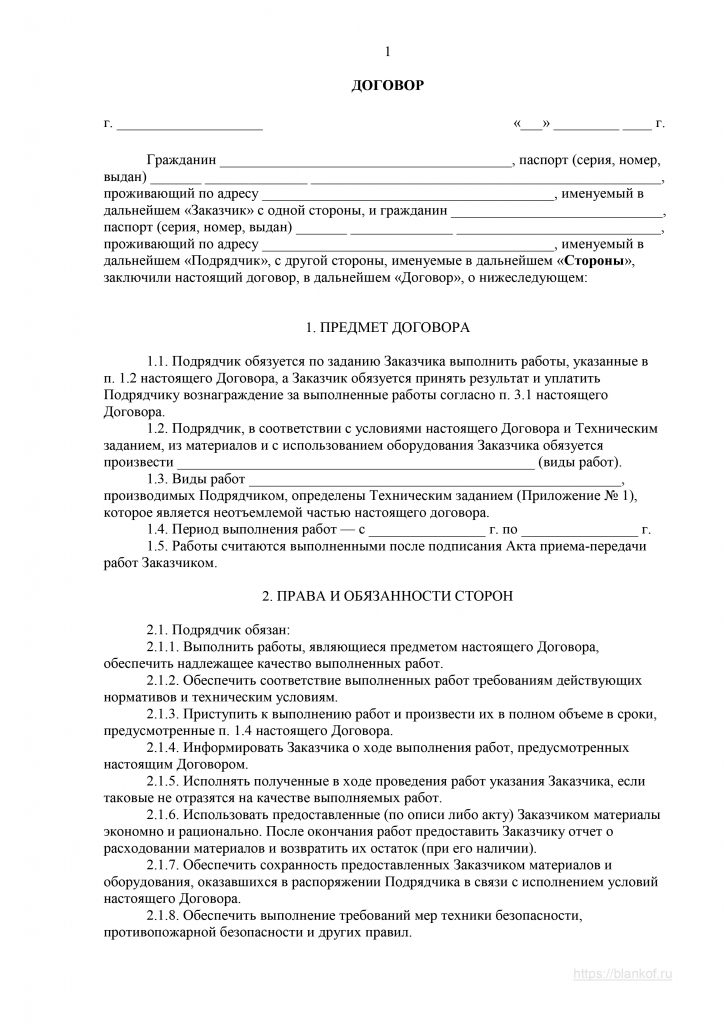

ДОГОВОР

Указывается дата и место заключения договора

(Ф.И.О., дата рождения, паспортные данные, адрес регистрации), именуемый в дальнейшем , “Заказчик” с одной стороны, и (Ф.И.О. самозанятого), именуемый в дальнейшем ”Самозанятый”, с другой стороны, руководствуясь Федеральным законом от 27.11.2018 N 422-ФЗ (ред. от 01.04.2020) «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» и Гражданским кодексом Российской Федерации, заключили настоящий Договор о нижеследующем.

- ПРЕДМЕТ ДОГОВОРА

- Подрядчик обязуется по заданию Заказчика выполнить работы, указанные в п. 1.2 настоящего Договора, а Заказчик обязуется принять результат и уплатить Подрядчику вознаграждение за выполненные работы согласно п. 3.1 настоящего Договора.

- Подрядчик, в соответствии с условиями настоящего Договора и Техническим заданием, из материалов и с использованием оборудования Заказчика обязуется произвести (виды работ).

- Виды работ (указать), производимых Подрядчиком, определены Техническим заданием (Приложение № 1), которое является неотъемлемой частью настоящего договора.

- Период выполнения работ — с (дата начала работ) г. по (дата окончания работ) г.

- Работы считаются выполненными после подписания Акта приема-передачи работ Заказчиком.

- Подрядчик обязан:

- Выполнить работы, являющиеся предметом настоящего Договора, обеспечить надлежащее качество выполненных работ.

- Обеспечить соответствие выполненных работ требованиям действующих нормативов и техническим условиям.

- Приступить к выполнению работ и произвести их в полном объеме в сроки, предусмотренные п. 1.4 настоящего Договора.

- Информировать Заказчика о ходе выполнения работ, предусмотренных настоящим Договором.

- Исполнять полученные в ходе проведения работ указания Заказчика, если таковые не отразятся на качестве выполняемых работ.

- Использовать предоставленные (по описи либо акту) Заказчиком материалы экономно и рационально. После окончания работ предоставить Заказчику отчет о расходовании материалов и возвратить их остаток (при его наличии).

- Обеспечить сохранность предоставленных Заказчиком материалов и оборудования, оказавшихся в распоряжении Подрядчика в связи с исполнением условий настоящего Договора.

- Обеспечить выполнение требований мер техники безопасности, противопожарной безопасности и других правил.

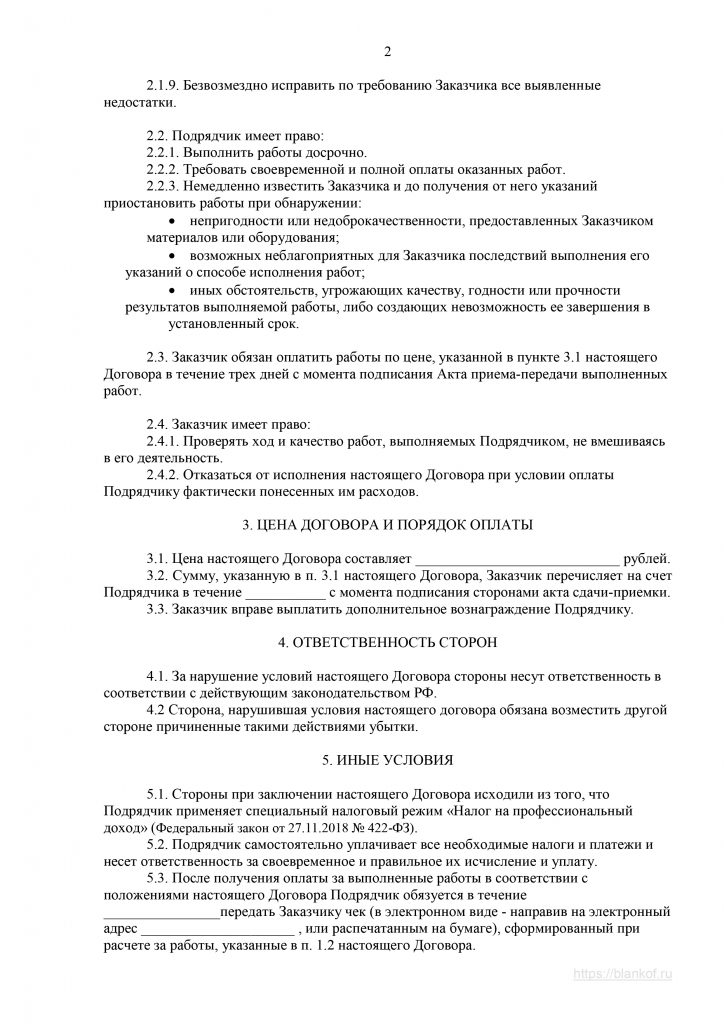

- Безвозмездно исправить по требованию Заказчика все выявленные недостатки.

- Выполнить работы досрочно.

- Требовать своевременной и полной оплаты оказанных работ.

- Немедленно известить Заказчика и до получения от него указаний приостановить работы при обнаружении:

- непригодности или недоброкачественности, предоставленных Заказчиком материалов или оборудования;

- возможных неблагоприятных для Заказчика последствий выполнения его указаний о способе исполнения работ;

- иных обстоятельств, угрожающих качеству, годности или прочности результатов выполняемой работы, либо создающих невозможность ее завершения в установленный срок.

- Заказчик обязан оплатить работы по цене, указанной в пункте 3.1 настоящего Договора в течение трех дней с момента подписания Акта приема-передачи выполненных работ.

- Проверять ход и качество работ, выполняемых Подрядчиком, не вмешиваясь в его деятельность.

- Отказаться от исполнения настоящего Договора при условии оплаты Подрядчику фактически понесенных им расходов.

- Цена настоящего Договора составляет (сумма) рублей.

- Сумму, указанную в п. 3.1 настоящего Договора, Заказчик перечисляет на счет Подрядчика в течение (количество дней) с момента подписания сторонами акта сдачи-приемки.

- Заказчик вправе выплатить дополнительное вознаграждение Подрядчику.

- За нарушение условий настоящего Договора стороны несут ответственность в соответствии с действующим законодательством РФ.

- Сторона, нарушившая условия настоящего договора обязана возместить другой стороне причиненные такими действиями убытки.

- Стороны при заключении настоящего Договора исходили из того, что Подрядчик применяет специальный налоговый режим «Налог на профессиональный доход» (Федеральный закон от 27.11.2018 № 422-ФЗ).

- Подрядчик самостоятельно уплачивает все необходимые налоги и платежи и несет ответственность за своевременное и правильное их исчисление и уплату.

- После получения оплаты за выполненные работы в соответствии с положениями настоящего Договора Подрядчик обязуется в течение (количество дней)передать Заказчику чек (в электронном виде — направив на электронный адрес (адрес электронной почты) , или распечатанным на бумаге), сформированный при расчете за работы, указанные в п. 1.2 настоящего Договора.

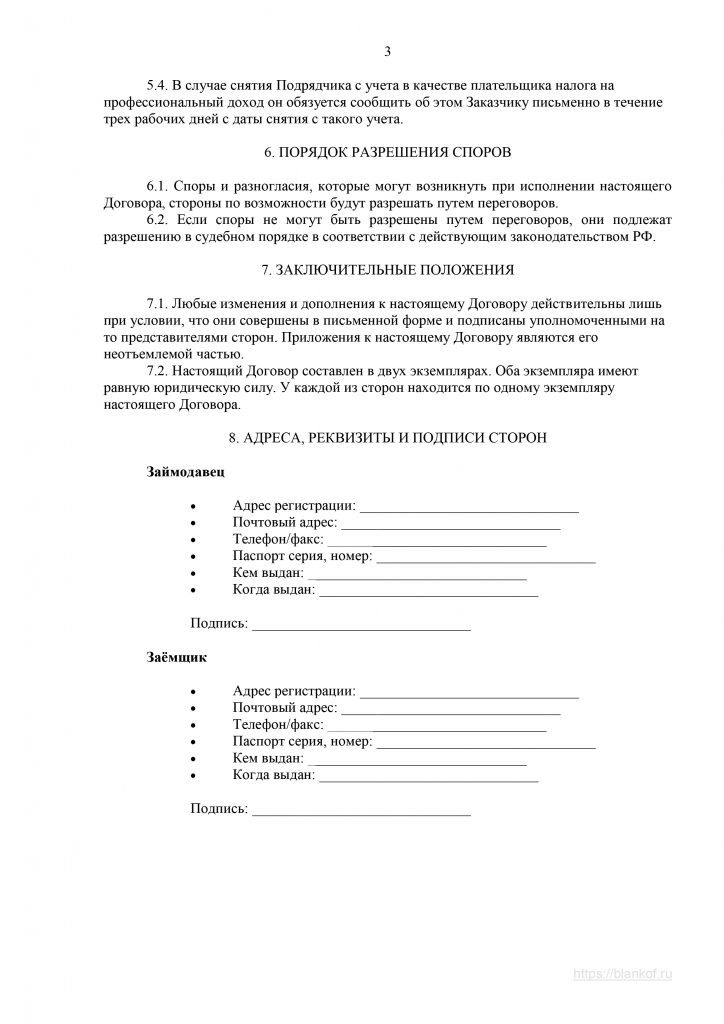

- В случае снятия Подрядчика с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение трех рабочих дней с даты снятия с такого учета.

- Споры и разногласия, которые могут возникнуть при исполнении настоящего Договора, стороны по возможности будут разрешать путем переговоров.

- Если споры не могут быть разрешены путем переговоров, они подлежат разрешению в судебном порядке в соответствии с действующим законодательством РФ.

- Любые изменения и дополнения к настоящему Договору действительны лишь при условии, что они совершены в письменной форме и подписаны уполномоченными на то представителями сторон. Приложения к настоящему Договору являются его неотъемлемой частью.

- Настоящий Договор составлен в двух экземплярах. Оба экземпляра имеют равную юридическую силу. У каждой из сторон находится по одному экземпляру настоящего Договора.

Далее указываются реквизиты, договор подписывается обеими сторонами.

Источник: blankof.ru

«Осторожно, фрилансер!»: как оформить договор с самозанятым?

Самозанятость – тренд 2019 года и любимая тема для законодателей. Вот уже несколько лет самозанятых всеми правдами и неправдами выманивают “из тени”. Они, к слову, “на свет” не спешат – в 2019 году в этом статусе зарегистрировалось лишь немногим более 200 тыс. человек. Но так как на данном этапе это только эксперимент, результаты себя оправдывают.

Теперь в числе легальных фрилансеров не только репетиторы, сиделки и уборщицы, как предполагает Налоговый кодекс. Род деятельности, за некоторыми исключениями, значения вообще не имеет. Среди таких лиц немало узких специалистов, с которыми активно сотрудничает мелкий и средний бизнес. Но как оформить договор с самозанятым лицом, и как вообще регулируются отношения с таким работником?

Ликбез для тех, кто знает, что санкции ФНС и Роструда – не пустой звук!

Можно ли работать с самозанятыми?

Собственно, в адекватной форме самозанятость начала действовать лишь с 2019 года. В качестве эксперимента официально работать самим на себя разрешили жителям четырех субъектов: Москвы, Подмосковья, Калужской области и Татарстана. Хотя вот-вот планируется разрешить присоединяться к программе и другим регионам. Их жители смогут стать самозанятыми, если отвечают требованиям ст. 4 ФЗ № 422 от 27.11.2018, а именно:

- не имеют наемных работников;

- их доход не превышает 2,4 млн рублей в год;

- они постоянно проживают в пределах регионов, где проводится эксперимент;

- они подали заявление о регистрации в качестве плательщика налога на профессиональный доход.

Налог на профессиональный доход и есть основной причиной, по которой самозанятость существует как явление. Он облагает полученную фрилансером прибыль по ставке от 4% (если он получен от физлица) до 6% (если он получен от компании). При этом закон не предусматривает каких-либо препятствий для компаний при заключении договора с самозанятым лицом. Как и ИП, самозанятый вполне законно может вступать в договорные отношения с любым участником рынка, в том числе и с юридическим лицом. Но такие правоотношения не будут иметь ничего общего с трудовыми.

Нужно ли оформлять отношения?

Конечно, нужно! Любое предприятие, будучи стороной в сделке, согласно ст. 161 ГК обязано оформлять любые договорные отношения в письменной форме. Для компании по сути вообще не имеет значения, кто является контрагентом – она обязана оформлять письменные договоры со всеми, с кем сотрудничает. Другой вопрос, что оформлять.

Заключать трудовой договор с самозанятым лицом запрещено. Оно не может быть принято в штат и являться работником компании, а полученный в рамках трудовых отношений доход не может быть объектом налогообложения по налогу на профессиональный доход (пп. 1 п. 2 ст. 6 ФЗ № 422).

Вы наверняка уже слышали бредни про “реструктуризацию трудовых отношений” и перевод части сотрудников в статус самозанятых. Мол, так можно сэкономить на страховых платежах, налогах, отпускных, больничном… И это правда, но трудовая и налоговая инспекции вашу предприимчивость оценят едва ли. А потому советуем раз и навсегда забыть о подобных схемах. Они уже обкатаны с наймом ИП, и ничем хорошим для работодателей не заканчивались.

Формальный статус физического лица и вид заключенного с ним договора имеют куда меньшее значение, чем “экономический смысл” отношений, сложившихся между таким лицом и предприятием, тем более, если они имеют признаки трудовых отношений (Определение ВС РФ № 302-КГ17-382 от 27.020.2017).

Хотя, не исключено, что вскоре все изменится. С середины 2018 года на полках парламента «пылится» законопроект, приравнивающий самозанятых к наемным рабочим. По крайней мере, в отношениях с ИП. Предложенные правки в ТК обяжут предпринимателей оформлять на самозанятых трудовые книжки, оплачивать им больничные и отпускные. Но о перспективах принятия законопроекта говорить рано.

Пока же договор с самозанятым лицом – образец оформления отношений исключительно гражданско-правового характера. Вы будете не работником и работодателем, а заказчиком и исполнителем. И в зависимости от характера сотрудничества, это может быть не только договор об оказании услуг, но и соглашение о выполнении работ, договор аренды, купли-продажи, подряда или любой другой договор.

Что должно быть в договоре?

Любой договор обязательно должен содержать только реквизиты, предусмотренные для него по ГК. Но мы рекомендуем перестраховаться и включить в него дополнительные пункты. Они не являются обязательными, но некоторые гарантии, в силу специфики статуса самозанятого, заказчику таки предоставляют. Так, не забудьте указать, что:

- “Исполнитель является плательщиком налога на профессиональный доход”. Уточняя это, компания снимает с себя какую-либо ответственность за налогообложение дохода контрагента. Если это обычное физлицо, оно платит 13-процентный НДФЛ, а фирма выступает его налоговым агентом. Самозанятый же перечисляет налоги самостоятельно.

- “Исполнитель обязан представить заказчику чеки на все выплаты, полученные от Заказчика по договору”. Такая формулировка освобождает заказчика от обязанности перечислять страховые взносы.

- “В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3-х дней с даты снятия с такого учета”. Если исполнитель теряет статус самозанятого, он становится плательщиком НДФЛ, а заказчик – его налоговым агентом.

Так как это гражданско-правовой договор, он и намека не должен иметь на трудовые отношения. Любая расплывчатая формулировка, любые признаки подмены трудовых отношений гражданскими заставят налогового инспектора напрячься. Это чревато штрафами, недоимками и доначислениями.

Образец договора с самозанятым лицом 2019 года

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Как работать с самозанятыми без проблем

Резюмируя сказанное, еще раз напомним вам, что самозанятые не кусаются. Этот «зверь» скоро станет неотъемлемым элементом коммерческих отношений, как и индивидуальные предприниматели. Теперь вы все чаще будете слышать о специалистах с таким статусом, а потому советуем вам запомнить основные правила сотрудничества с ними:

- Всегда проверяйте, действительно ли физлицо является плательщиком налога на профессиональный доход.

- Всегда оформляйте отношения документально, например, заключая с самозанятым лицом договор на оказание услуг.

- Выясняйте, каким статусом обладает самозанятый – ИП либо физлицо. Это необходимо для правильных расчетов и составления корректного договора.

- Ни в коем случае не заключайте договоры с самозанятыми, если это ваши нынешние либо бывшие работники и с момента их увольнения не прошло 2 лет. Согласно пп. 8 п. 2 ст. 6 ФЗ № 422 полученные в таких отношениях доходы не могут облагаться налогом на профессиональный доход.

- Обязательно вносите в договор дополнительные условия, о которых мы написали выше.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Источник: pravoved.ru