Законодательство РФ не предъявляет особых требований к договору с самозанятым: его можно составить в свободной форме. При этом существенной разницы нет, с кем плательщик НПД оформляет сотрудничество: ООО, ИП, физлицом. Но некоторые нюансы все же стоит учесть.

Нужен ли и как заключить

С самозанятыми заключаются договора гражданско-правового характера — они могут понадобиться при оказании услуг, выполнении работ, продаже товаров юрлицам и гражданам. Несмотря на то что документ не является обязательным для плательщика НПД (клиенту вполне достаточно получить чек), он позволяет юридически закрепить права, обязанности, ответственность сторон, что поможет при возникновении недопонимания, споров.

Заказчик сможет обезопасить себя от получения некачественной услуги (работ, товара), зафиксировать порядок возмещения ущерба. Самозанятому документ дает возможность закрепить сроки и порядок оплаты, особенности оказания услуги (выполнения работ) во избежание претензий.

Мне, как самозанятой, контракт с клиентами очень упрощает жизнь, поэтому настоятельно советую обеим сторонам не пренебрегать документооборотом.

Как самозанятым правильно оформлять договор с физ. и юр. лицами

Возможно, вам пригодится информация, как самозанятому выставить счет в «Мой налог».

Какие есть особенности

Договор с самозанятым включает стандартные разделы:

- дату и место оформления;

- предмет договора;

- порядок оказания услуг (проведения работ), требования к ним;

- сдачу-приемку — порядок (подписание акта), действия при нарушении требований;

- цену или способ ее определения;

- порядок оплаты;

- права, обязанности, ответственность сторон;

- период действия;

- порядок изменения условий, расторжения, разрешения споров;

- реквизиты и подписи сторон.

Документ может иметь и дополнительные условия, согласованные сторонами и не противоречащие законодательству РФ.

С опорой на личный опыт назову несколько особенностей и подводных камней, которые необходимо учитывать при составлении контракта с самозанятым:

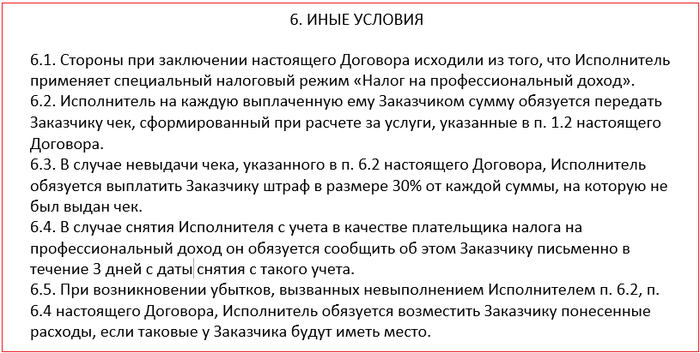

- В документе обязательно отражается статус самозанятого — «является плательщиком налога на профессиональный доход». Добавьте пункт о том, что при снятии с учета в качестве плательщика НПД он обязуется сообщить об этом второй стороне в течение определенного времени (например, 3 календарных дней). Организации рекомендую дополнительно указать ответственность за неинформирование о смене статуса (например, штраф в размере компенсации НДФЛ, взносов и так далее).

- Организация (или ИП) не выступают налоговыми агентами, как при заключении стандартных гражданско-правовых договоров. То есть НДФЛ с выплат рассчитывать и перечислять не нужно (и соответствующий пункт из договора надо убрать).

- Важно указать способ общения сторон и передачи платежного документа (чека) — по электронной почте, лично, через телеграм и так далее.

- Не обязательно прописывать точную цену оказания услуги (например, в моем случае ее сложно сказать заранее) — можно указать принцип определения стоимости (формулу) или обозначить, что перечень услуг и цен приведен в приложении (допсоглашении, акте). Последний вариант удобен при длительном и регулярном сотрудничестве.

- При определении максимальной суммы в договоре нужно учитывать, что лимитом для самозанятого является выручка 2,4 млн руб. — по ее достижении статус аннулируется.

- Если контрагент, с которым вы ранее работали, вдруг оформил самозанятость, перезаключать прошлый договор не нужно (если кардинально не поменялись условия). Достаточно заключить дополнительное соглашение с указанием даты, когда исполнитель стал плательщиком НПД, если ранее работы и услуги вы оплачивали с НДС.

- Сроки оплаты по договору с самозанятым не соответствуют правилам трудового права (два раза в месяц). Чтобы не вызвать подозрение у налоговых органов, рекомендую при регулярном сотрудничестве с самозанятым делать перечисления в разные даты. Это обусловлено тем, что некоторые наниматели переводят сотрудников на самозанятость с целью ухода от налогов — с этим активно ведет борьбу ФНС. Регулярные выплаты в одни и те же даты (по графику предприятия) могут спровоцировать налоговую проверку. По этой же причине не указывайте конкретную должность: не бухгалтер, а бухгалтерские услуги, не водитель, а услуги перевозки и так далее.

- Максимальный срок договора можно не указывать, сделав его бессрочным. Для этого внесите пункт: «Договор вступает в силу с момента подписания и действует 1 год. Если по окончании его срока действия Стороны не изъявили желание расторгнуть Договор, он считается продленным еще на 1 год». Или можете обозначить, что он действует до полного исполнения сторонами взятых на себя обязательств.

Договор организации или физического лица с самозанятым лицом — лучшие образцы 2022 года для скачивания

Еще один совет — перед заключением договорных отношений с самозанятым проверьте его статус на специальном сервисе ФНС (это бесплатно).

Возможно, вам будут полезны шаблоны актов о выполнении работ к договору с самозанятым.

Договор возмездного оказания услуг

Бланк предполагает указание цены и срока указания услуг.

Если итоговая цена пока неизвестна, вы можете не указывать их в договоре, добавив пункт: «Стоимость работ определяются соответствующим приложением к данному Договору, которое является его неотъемлемой частью».

Бланк указывает на необходимость предъявления самозанятым справки о своем статусе. Получить ее можно в электронном виде в приложении « Мой налог» в разделе «Прочее» — «Справка».

Договор с самозанятым на оказание услуг: чем отличается от стандартного договора ГПХ

Отличия обычного бланка договора гражданско-правового характера (ГПХ) от контракта с самозанятым я обозначила выше, когда рассказывала о его особенностях.

Если кратко передать суть: в стандартном бланке нужно указать, что Исполнитель является плательщиком НПД, обязан выдавать чек и сообщать Заказчику об изменении своего статуса. Пункт об оплате Заказчиком НДФЛ нужно удалить.

Если нужен готовый вариант шаблона, воспользуйтесь вариантом выше (договор возмездного оказания услуг).

Составление договора с особыми условиями

Вы вполне можете отредактировать любой из скачанных бланков, опираясь на особенности сотрудничества с самозанятым. Например, можно включить пункты о штрафах за просрочку работ, условиях гарантии, о подписании документов электронной подписью (при удаленном взаимодействии), передаче исключительных прав на интеллектуальную собственность (что важно при заказах контента, программных продуктов) и так далее.

Внесение пункта об интеллектуальной собственности в договор.

Прикладываю пример подобного договора — возможно, вы возьмете что-то на вооружение.

Возможно, вам будет полезна статья о том, как составить договор самозанятому репетитору+шаблоны для скачивания.

Cамозанятый действует на основании чего в договоре?

В документе достаточно указать ФИО исполнителя и то, что он является плательщиком налога на профдоход. Документ, подтверждающий его полномочия, указывать не нужно.

Договор ИП с самозанятым чем-то отличается?

Нет, бланки значительно не отличаются для организаций любых форм и физических лиц. Документ оформляется произвольно по типу договора ГПХ с указанием реквизитов сторон.

Реквизиты самозанятого в договоре какие должны быть?

Обязательно должны быть ФИО самозанятого, паспортные данные, место проживания и регистрации, ИНН, банковские реквизиты, куда совершаются выплаты.

Как подтвердить самозанятость для договора?

Подтвердить статус плательщика НПД самозанятый может справкой, оформленной в электронном виде в приложении «Мой налог» («Прочие» — «Справки»). Заказчик может проверить статус в специальном сервисе ФНС.

Какой договор ГПХ можно заключить с самозанятым

- . Такое соглашение заключают, например, на ремонтные или строительные работы, изготовление мебели, украшений. Он подразумевает материальный результат. . Договор возмездного оказания услуг заключают для нематериального результата: консультационные, информационные, образовательные и другие услуги. . К ним относятся договор транспортной экспедиции, договор перевозки, аренды транспортного средства с экипажем и прочие. Договор закрепляет обязанности сторон, механизм оплаты за коммунальные платежи, ответственность за просрочку и имущество.

Исполнитель и заказчик

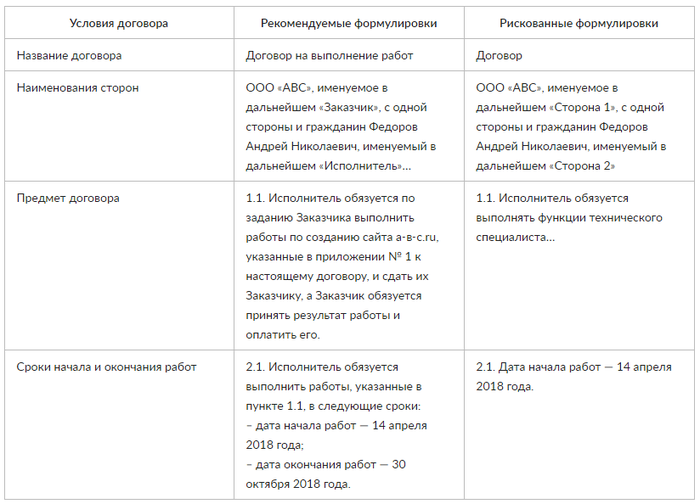

В шапке договора нужно прописать: кто и с кем работает. Здесь же важно указать налоговый статус исполнителя: «Иванов И.И. зарегистрирован в ФНС в качестве налогоплательщика налога на профессиональный доход в соответствии с ФЗ от 27.11.2018 №422-ФЗ».

Если ИП или ООО заключает договор с обычным физическим лицом, то обязан платить за него НДФЛ и страховые взносы. И тогда смысл экономии на налогах для заказчика теряется.

Основные условия

В пункте «Права и обязанности сторон» закрепляют: как и на каких условиях самозанятый предоставляет услуги. Здесь важно сделать акцент на том, что работа проектная, нацеленная на конкретный результат.

Если характер совместной работы будет похож на систематическое сотрудничество, где «процесс» важнее, чем «результат», — договор могут переквалифицировать в трудовой. Поэтому пишем:

- что должен делать исполнитель,

Например: «Исполнитель обязуется по заданию Заказчика оказывать последнему услуги (далее — Услуги), перечень которых определен Сторонами в Приложении №1 к настоящему Договору, а Заказчик обязуется оплачивать эти Услуги».

- срок договора,

- способ коммуникации (мессенджер, почта, личные встречи),

- предоставление отчётности (если требуется),

- разрешение нанимать третьих лиц с письменного согласия заказчика,

- принадлежность результата работы Исполнителя,

- ответственность за использование Исполнителем чужих фото, текстов, чужой интеллектуальной собственности,

- контакты для отправления претензий.

Можно ли заключить договор с самозанятым на маленький срок и периодически продлевать?

Формально законодательство этого не запрещает. Но лучше установить в договоре срок окончания выполнения работ. Или, если договором предусмотрены этапы — сроки сдачи этапов. Неоднократное перезаключение гражданского договора как раз и может указывать на наличие признаков трудовых отношений.

Порядок расчётов

Другое важное условие договора ГПХ — сколько и когда нужно платить за работу:

- способ расчёта: наличные, расчётный счёт, электронный кошелек или платёжная система: например, сервис «Бизнес» Самозанятые.рф,

- обязательство исполнителя о передаче чека,

- срок оплаты услуг,

- примечание о том, что «все платежи не облагаются НДС, так как исполнитель применяет НПД».

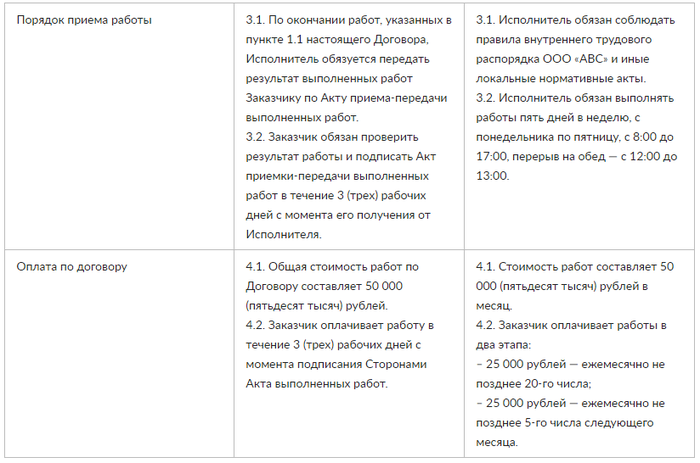

Приёмка работы

В этом пункте можно «подложить соломки» на случай, если заказчик игнорирует исполнителя и задерживает выплаты:

«Если в течение пяти рабочих дней с даты получения Заказчиком Акта об оказании услуг Заказчик не подписывает Акт, Услуги считаются оказанными надлежащим образом, в полном объёме и подлежат оплате».

Ответственность, штрафы и форс-мажоры

Здесь нужно описать, что произойдет, если стороны не выполнят свои обязанности. Кроме стандартных пунктов вроде «сделал плохо», есть неочевидные.

Например, исполнитель может утратить статус самозанятого, и тогда заказчику придётся платить все те же налоги и страховые взносы. Формулировка, которая снимает с заказчика ответственность:

«Если Исполнитель не исполнил обязанность об уведомлении Заказчика о снятии с учёта как плательщика налога на профессиональный доход, Исполнитель обязан компенсировать убытки Заказчика».

Что нужно исключить из договора

Тщательно избегаем формулировок, которые намекают на трудовые отношения:

- слова «сотрудничество», «работник», «обязанности», «аванс» и прочее,

- рабочий график,

- фиксированную ежемесячную оплату,

- корпоративные правила,

- описание рабочего места и требование там находиться.

Вместо этого: описание услуги или товара, стоимость единицы и общую сумму, сроки оплаты и выполнения работы, ответственность сторон.

Приложения к договору

Договора достаточно, если речь об одной конкретной услуге. Но для долгосрочного сотрудничества с этапами работы и отдельными выплатами понадобится приложение. Составить его можно в свободной форме, пример в нашем шаблоне.

Как подписать договор удаленно

Бумажные документы отнимают много ресурсов: заполнение, печать, отправка и хранение. Чтобы сократить весь этот путь до нескольких кликов, можно подключить электронный документооборот.

С ним можно подписывать документы с исполнителями из разных городов: загрузить внутренний шаблон компании или использовать готовый. В сервисе Сам.Бизнес электронный документооборот уже встроен в систему: специалисты составят и проверят документы в соответствии с требованиями законодательства.

Многие действуют по другой схеме: обмениваются по электронной почте сканами договора с подписями. Это допустимо, но ненадёжно — отсканированная подпись не имеет полноценной юридической силы.

Источник: adygniish.ru

Образец договора с самозанятым лицом на 2020 год

Для организаций иметь дело с такой категорией исполнителей, как самозанятые, выгодно и с экономической точки зрения (не надо платить страховые взносы), и с организационной (никакой отчетности и обязанностей налогового агента). Но есть в этом деле и свои тонкости, незнание которых может зачеркнуть все эти преимущества, да еще и причинить дополнительный ущерб заказчику.

Определение самозанятых

Такой исполнитель должен отвечать трем критериям.

Во-первых, быть физическим лицом (или ИП) и работать без привлечения других работников.

Услуги подобный исполнитель оказывает самостоятельно, ему не нужен труд наемных работников. Таких лиц довольно много — сиделки, репетиторы, гиды, клинеры, парикмахеры, владельцы квартир, сдающие их в наем.

Новый статус положен не только тем, кто ухаживает за больными, репетирует школьников по математике, делает прически, но и тем, кто продает собственноручно изготовленные товары. Это, например, кондитеры, создающие свои торты дома на кухне и реализующие их через Инстаграм.

Во-вторых, самозанятые должны иметь годовой доход не выше 2,4 млн. руб.

В-третьих, вести деятельность на территории проекта, то есть в одном из регионов: Москва, Московская область, Калужская область, Республика Татарстан, Санкт-Петербург, Воронежская область, Волгоградская область, Ленинградская область, Нижегородская область, Новосибирская область, Омская область, Ростовская область, Самарская область, Сахалинская область, Свердловская область, Тюменская область, Челябинская область, Красноярский край, Пермский край, Ненецкий автономный округ, Ханты-Мансийский автономный округ – Югра, Ямало-Ненецкий автономный округ, Республика Башкортостан.

Нормативно-правовая база

Налог на профессиональный доход регламентируется двумя законами — это №422-ФЗ и №425-ФЗ от 27 ноября 2018 года. Первый закон — непосредственно о пилотном проекте налогообложения на профессиональный доход. Описывает место и сроки проекта, приложение для перечисления налогов («Мой налог»), устанавливает, кто является плательщиками НПД, порядок его применения, регламентирует, какие доходы облагают по данной льготной ставке, возможные налоговые вычеты и т. п.

Второй закон — №425-ФЗ — касается внесения изменения в Налоговый кодекс РФ в связи с появлением налога на профессиональный доход.

Данные законы приняты в один день, 27 ноября 2018 года, и вступили в силу одновременно, с 1 января 2019 года.

Конечно, в таких «молодых» законах остается много неясностей, которым только предстоит быть растолкованными соответствующими органами. Например, по территории действия проекта. Так, налог на профессиональную деятельность введен в таких субъектах РФ как Москва, Московская область, Калужская область, Республика Татарстан, Санкт-Петербург, Воронежская область, Волгоградская область, Ленинградская область, Нижегородская область, Новосибирская область, Омская область, Ростовская область, Самарская область, Сахалинская область, Свердловская область, Тюменская область, Челябинская область, Красноярский край, Пермский край, Ненецкий автономный округ, Ханты-Мансийский автономный округ – Югра, Ямало-Ненецкий автономный округ, Республика Башкортостан.

Однако это именно место деятельности, а не прописка или временная регистрация. Но как толковать место деятельности, если она осуществляется в интернете? Правомерно ли применять НПД в этом случае?

Закон не содержит четкого ответа на вопрос: какой род деятельности нужно вести, чтобы считаться плательщиком НПД. Зато есть перечень того, чем самозанятому заниматься запрещено:

- перепродажей (посреднической деятельностью);

- реализацией товаров, попадающих под акциз;

- добычей полезных ископаемых.

Не ясно, может ли самозанятый нанимать исполнителей по ГПХ. Прописан запрет на заключение трудовых договоров, но про гражданско-правовые ничего не говорится.

Ставка нового налога определяется в зависимости от заказчиков. Заказчик — ООО или ИП? Тогда НПД будет 6% от полученных выплат. Услуги оказаны физлицу? Ставка налога ниже – 4%.

Никакие другие налоги не предусмотрены. Однако есть исключение: при ввозе товаров на территорию Российской Федерации придется заплатить НДС.

Страховые взносы на пенсионное страхование для новой категории исполнителей — дело добровольное. Если их не перечислять, то потом будет выплачиваться только социальная пенсия по старости (довольно низкая), ведь страховой стаж не начислялся.

Страховые медицинские взносы не предусмотрены. При этом данная категория лиц имеет полное право на медобслуживание, потому что часть перечисляемого ими НПД автоматически направляется в ФФОМС.

Плательщик НПД вправе одновременно работать по трудовому договору, а услуги оказывать в свободное от работы время. Самый банальный пример: полный день работать в офисе и одновременно сдавать квартиру.

Запрещено оказывать услуги в статусе самозанятого бывшему работодателю или заказчику по ГПХ. Бывшим работодатель (или заказчик) считается в течение двух последующих лет. Это положение прописано, чтобы предотвратить массовый переход наемных работников в новый статус.

Как правильно заключить договор

В 2020 году самозанятые граждане вправе оказывать услуги не только физическим лицам. Стало доступным легально вести дела с юридическими лицами, то есть организациями и ИП.

Между ИП и самозанятым

Если будущий исполнитель услуг сообщает, что является физическим самозанятым лицом без статуса ИП, первым делом необходимо убедиться в этом. Исполнитель может предоставить справку из налоговой.

Еще лучше — обратиться к специальному сервису, отражающему текущее положение физлица. Сервис проверки бесплатный, находится по адресу npd.nalog.ru/check-status/. Нужно указать ИНН будущего исполнителя и сегодняшнюю дату — появится сообщение, что данный номер является плательщиком НПД или не является им. На всякий случай надо сделать скриншот этой проверки.

После удостоверения сведений оформляется гражданско-правовой договор с физлицом. Заказчиком услуг будет выступать ИП, исполнителем — самозанятый.

Текст документа обязательно должен включать фразу, что исполнитель является плательщиком налога на профессиональный доход. На основании этого ИП освобождается от необходимости быть налоговым агентом — перечислять за физлицо НДФЛ и страховые взносы согласно №422-ФЗ от 27.11.18.

Кроме того, нужно застраховаться от внезапной смены статуса самозанятого (например, полученные за год суммы превысили планку 2,4 млн. руб. и человек теряет статус плательщика НПД). Для заказчика это чревато серьезными последствиями — перечислением НДФЛ, уплатой страховых взносов и штрафа.

В текст договора включают пункт, что самозанятый обязан оповестить заказчика о снятии с учета как плательщика НПД в письменной форме в течение 3 дней с даты события. Можно также прописать штрафные санкции для этого случая — в размере как минимум страховых взносов.

Реквизитами физлица будут его личные данные и банковский счет, включая электронные кошельки. Кстати, если физлицо использует для получения вознаграждения личный банковский счет, лучше предупредить банк о своей самозанятости. Иначе банк может принять перечисляемые суммы за отмывочную схему и заблокировать карту.

Получив электронный чек из приложения «Мой налог», ИП сможет официально провести оплату и зачесть ее в свои расходы. Получение чека обязательно! Иначе получится, что исполнителем был человек без статуса самозанятого со всеми вытекающими последствиями.

Одного чека достаточно — акта не нужно. Чек (номер чека) подтвердит факт оплаты и оказания услуги.

Между юридическим лицом (организацией) и самозанятым

Договор между самозанятым и юридическим лицом не отличается от первого варианта.

Таким же образом нужно проверить статус исполнителя. Оформить договор ГПХ с физлицом, указать в тексте, что физлицо — плательщик НПД. Прописать штрафные санкции за неоповещение о смене статуса и за невыдачу чеков.

Между самозанятым и физическим лицом

Такой случай возникает, например, при сдаче квартир, при покупке свадебных тортов, при оплате услуг сиделки.

Договор должен быть оформлен в письменной форме. Оплаты не будут подтверждаться расписками — достаточно чеков из приложения «Мой налог». За соблюдение режима налогообложения ответственность будет нести, конечно, самозанятое лицо. И оно должно учитывать некоторые нюансы.

Любые полученные суммы облагаются налогом. Это касается авансов, залога, оплаты услуг ЖКХ. Сумму НПД не снижают никакие расходы. Поэтому не надо брать деньги у жильца для оплаты ЖКХ — пусть он сам оплачивает квитанции. То же касается денег на покупку учебников.

Сумму залога (любых возвращаемых взносов) лучше оформлять распиской — иначе придется уплачивать с нее налог.

Реквизитами как самозанятого, так и физлица будут их личные данные и банковские счета. Во избежание блокировки карты по подозрениям в мошеннических схемах нужно предупредить банк, что вы самозанятое лицо и получаете вознаграждение на личную карту.

С самозанятым с ИП

Статус плательщика НПД может иметь не только физическое лицо. Индивидуальные предприниматели могут перейти в статус самозанятых, если их вид деятельности и величина дохода не противоречат этому статусу.

Если самозанятое лицо оказывает услуги индивидуальному предпринимателю, стороны подписывают договор ГПХ. Реквизиты исполнителя — это реквизиты ИП, обычно расчетный счет, хотя возможны и другие варианты. Выплаты в обязательном порядке подтверждаются чеками из мобильного приложения.

Предварительно нужно проверить наличие статуса ИП. Даже если он показывает свидетельство о госрегистрации в качестве ИП, на настоящий момент, возможно, статус утрачен. Для проверки следует обратиться к ЕГРИП и найти соответствующую запись о предпринимателе.

Если ИП закрыто (а самозанятости нет), то возникнет необходимость перечислить за исполнителя НДФЛ, заплатить взносы в Пенсионный фонд РФ и Фонд обязательного медицинского страхования — все, как за обычное физическое лицо.

Дополнительные условия и налогообложение

Суммы вознаграждения, полученные самозанятыми, облагаются налогом на профессиональный доход. Если деньги выплачены заказчиком — физическим лицом, то налоговая ставка составляет 4%, если юридическим лицом — 6% от дохода. В течение действия пилотного проекта (до 2028 года) эти ставки не изменятся.

Рассчитывать суммы налога будут в налоговой инспекции. Данные для этого расчета поступают из приложения «Мой налог». Никакую отчетность самозанятые не готовят. И других налогов (НДФЛ, ЕНВД, УСН) не платят.

Еще плательщикам НПД полагается налоговый вычет. Его сумма составляет 10 000 рублей — на эту цифру уменьшается налог. Вычет применяется снижением налоговых ставок: выплаты от физлица облагаются не 4%, а 3%, от юрлица или ИП — не 6%, а лишь 4%.

Такие сниженные ставки будут действовать, пока экономия на налоге не достигнет 10 000 рублей. В этот момент начнут действовать обычные ставки — 4% на доходы от физлиц и 6% на доходы от юрлиц.

Самозанятым нет необходимости рассчитывать налоговый вычет — этим занимается ФНС.

О том, как правильно самозанятым оформлять договор с физическими и юридическими лицами, можно узнать ниже на видео.

Составление договора ГПХ на оказание услуг

Составленные договора с самозанятыми должны быть гражданско-правового характера и безупречно исполнены. В противном случае есть риск, что договор ГПХ могут признать трудовым. И тогда возникнет много проблем — с НДФЛ, страховыми взносами, а еще обязательно последуют штрафы.

Какие факты способны вызывать подозрения у проверяющих:

- в договоре ГПХ прописаны регулярные (2 раза в месяц) платежи;

- размер платежей приближается к средней заработной плате по данному виду деятельности.

Чтобы этого не произошло, необходимо тщательно оформлять документ. Критично важны три положения:

- Предметом договора ГПХ не должно быть выполнение обязанностей дизайнера (бухгалтера, переводчика….). Это недопустимо. Договариваться нужно об оказании услуг — по созданию рекламного макета, переводу, бухгалтерскому сопровождению.

- В тексте должна быть указана не дата, когда начинается работа (с 1 марта 2020 года), а период начала и окончания оказания услуг (с 1 марта 2020 года по 29 марта 2020 года).

- Ни в коем случае нельзя включать фразу, что оплата производится два раза в месяц (4-го и 19-го числа каждого месяца)! Это верный признак именно трудового договора. Нужно: оплата производится в течение 3 дней после подписания акта выполненных работ.

Все вышеперечисленное касается отличий ГПХ от трудового договора. Теперь можно перейти к особенностям документа, обусловленным статусом самозанятого. Важно присутствие в тексте трех фраз.

Фраза «Исполнитель является плательщиком налога на профессиональный доход». Подчеркивает, что компания-заказчик не выступает в роли налогового агента и не перечисляет НДФЛ за исполнителя.

Фраза «Исполнитель обязан предоставить чеки на все суммы выплат». Наличие чеков освобождает заказчика от обязанности уплаты страховых взносов.

Фраза «Исполнитель обязан сообщить заказчику об изменении своего статуса плательщика НПД в течение трех дней с момента изменения». Поможет своевременно узнать об утрате статуса самозанятого и необходимости начислять НДФЛ и уплачивать страховые взносы.

В разделе «Иные условия» можно прописать штрафы за непредоставление чеков или неизвещение о смене статуса. Обычно предусматривают штрафные санкции в размере 30% от суммы выплат.

Порядок оплаты

Как происходит исчисление и оплата НПД? Каждая сумма выплат добавляется в налоговую базу непосредственно при оформлении чека в приложении «Мой налог».

Каждый месяц физлицо, занимающееся самостоятельной деятельностью, получает уведомление об уплате налогов. В уведомлении есть реквизиты для оплаты. Документ должен приходить не позднее 12-го числа следующего месяца, а оплачивать его необходимо до 25-го числа. Штраф за просрочку немаленький — 20% от суммы.

Если суммы выплат невелики, и налог за месяц получится меньше 100 рублей, платить его не надо. Он просто прибавится к налогу в следующем месяце.

Не было дохода в каком-то месяце? Не будет и налога. Теряется статус плательщика НПД в момент, когда годовой доход превышает отметку в 2,4 млн рублей. Последующий доход подлежит налогообложению по ставке НДФЛ — 13%.

Заключение

Учет вышеперечисленных нюансов при составлении документации поможет избежать «подводных камней» в отношениях с налоговой при использовании услуг новой категории исполнителей.

Дополнительная информация по составлению договора представлена ниже на видео.

Источник: xn--h1apee0d.xn--p1ai

Как заключить договор с самозанятым на оказание услуг? + образец договора

Самозанятый – это ценный работник для заказчика, так как за него не нужно уплачивать НДФЛ, страховые взносы, вносить его в бухгалтерскую ведомость по налогам и взносам за сотрудников. Он сам платит за себя все эти обязательства, упрощая тем самым работу руководителя организации или ИП (смотря с кем заключается договор).

Договор с таким лицом имеет ряд нюансов, о которых расскажем в статье. Например, использовать трудовой договор в этом случае запрещено, так он относится только к штатным сотрудникам. Можно применить только договор ГПХ, подряда или оказания услуг.

Кто такой самозанятый?

К самозанятым относятся лица, которые являются специалистами в какой-то области (веб-дизайн, копирайтинг, IT и т.д.) или мелкими бизнесменами (продают изделия собственного производства). При этом они регистрируют свой статус в ФНС и могут официально заключать договоры с заказчиками.

Стать самозанятым, в том числе может и ИП, не закрывая при этом свою деятельность. Нужно будет только подать заявление в налоговую о переходе на другой налоговый режим – НПД. Однако, в большинстве случаев самозанятые – это обыкновенные физические лица.

Регистрацию можно пройти на сайте ФНС, но более простым способом является регистрация через мобильное приложение «Мой налог». В нем же пользователь будет отражать денежные поступления, формировать чеки, заказывать справку о постановке на учет. В своей деятельности самозанятые не используют кассовое оборудование, что является несомненным преимуществом и экономией денег.

Считается, что налог на профессиональный доход (НПД) – это самая простая система налогообложения. Законодатели так предусмотрели, чтобы у людей не возникало никаких трудностей по ведению деятельности.

Для самозанятых действуют 2 налоговые ставки:

- 4% с поступлений от физлиц;

- 6% с поступлений от ИП или юрлиц.

Плательщики НПД сами решают платить взносы в ПФР или нет. А на медицинское страхование (ФОМС) идет часть средств с погашенных налоговых обязательств.

Почему ООО и ИП охотно заключают договоры с самозанятыми?

Возможность физическим лицам легализовать свою деятельность и работать «вбелую» появилась не так давно – в 2019 г. В качестве эксперимента внедрение налога на профессиональный доход (НПД) работало только в нескольких субъектах РФ, но на сегодняшний день этот налоговый режим распространен на всей территории РФ.

В связи с этим работодатели не сразу кидались заключать договоры с такими сотрудниками, а поначалу присматривались к ним и даже отказывали в сотрудничестве, боясь сделать что-то неправильно и привлечь внимание налоговой службы. Теперь же такое сотрудничество сторон распространено в нашей стране повсеместно и имеет несомненные плюсы для работодателей. С самозанятыми не нужно оформлять трудовой договор, а это значит:

- отпадает необходимость применять для таких лиц трудовые гарантии (оплачиваемый отпуск, больничный лист, неиспользованный отпуск при увольнении, выход в декрет и др.);

- не нужно уплачивать 13% НДФЛ за такого работника, включать его в отчетную ведомость по НДФЛ (ч.8 ст.2 422-ФЗ, п.1 ст.226 НК РФ);

- за самозанятых не платятся страховые взносы в государственные фонды, также их не нужно брать во внимание при заполнении персонифицированной отчетности и ведомости по взносам (п.1 ст.419 НК РФ).

Однако рабочие взаимоотношения с плательщиком НПД нужно правильно изложить в договоре и попросить у него документально подтвердить свой статус. Договор с самозанятым имеет свою специфику, о которой должны знать работодатели, чтобы не нарваться на штрафы и уплату налогов за самозанятого работника.

Какие условия соблюдать при составлении договора?

Договор в обязательном порядке должен включать информацию о том, что лицо является самозанятым, то есть зарегистрировано как плательщик НПД. Примерная формулировка данного абзаца может выглядеть следующим образом:

«Исполнитель (подрядчик, арендодатель) зарегистрирован в ФНС в качестве плательщика налога на профессиональный доход».

В качестве подтверждения статуса работодатель может запросить предоставить справку, что гражданин действительно оформлен плательщиком налога на ПД. Данная справка формируется в мобильном приложении «Мой налог» или в веб-версии на сайте налоговой инспекции. Документ можно будет распечатать и вручить заказчику при личной встрече, либо направить в электронном виде любым удобным способом (e-mail, файлом в соцсетях или мессенджерах). Также для передачи электронных форм можно использовать сервисы электронного документооборота (ЭДО), например, «Контур Диадок».

В договоре необходимо прописать условие об обязательном предоставлении чека. Такой чек получить легко: самозанятый формирует его опять же в приложении «Мой налог» и направляет его заказчику, чтобы тот мог передать его в бухгалтерию или просто сохранить до возможных проверок налоговой. В договоре нужно отразить срок выдачи чека, например, в течение 3-х дней после получения денежных средств или на следующий рабочий день. Кроме этого, договор должен содержать пункт о возможном штрафе за непредоставление чека.

К составлению договора нужно отнестись серьезно, чтобы налоговая служба в случае проверки не усмотрела в нем признаки трудового и не переквалифицировала его. Иначе работодатель понесет административную ответственность в виде штрафа и при этом от уплаты налога за самозанятого он избавлен не будет. Договор ГПХ имеет следующие особенности:

- содержит только информацию о конкретной услуге или объеме работ, а не указывает должностные обязанности или функционал специалиста;

- результат деятельности сдается по акту приемки, а оплата зависит от выполнения обязательств (можно прописать авансовый платеж);

- не указываются сроки рабочего времени, контроль работодателем, подчинение внутреннему графику организации;

- заказчик может предоставить наемному специалисту материалы или оборудование, но не обязан создавать для него рабочие условия;

- на исполнителя не распространяются дисциплинарные наказания, как это характерно для трудовых взаимоотношений, но он может понести ответственность за нанесение материального ущерба работодателю.

Еще одной важной особенностью является то, что заработок плательщика НПД не должен превышать 2,4 миллиона в год. Если этот лимит будет нарушен, то ответственность понесут обе стороны. Если самозанятый заранее знает, что его годовой доход составит больше этой суммы, то лучше перейти на ИП. О смене статуса обязательно нужно уведомить заказчика.

Заказчик в качестве подстраховки может прописать в договоре возможную ответственность для контрагента, если тот не будет соблюдать свои обязательства (штрафы, пени, возмещение убытков).

Порядок заключения договора

Договор с самозанятым лицом заключается на общих основаниях. В нем отражаются стандартные положения, распечатывается в двух экземплярах и подписывается обеими сторонами. На мой взгляд, гораздо удобнее для обмена документами использовать сервисы ЭДО. Для этого у сторон должны быть электронные подписи (ЭП) для заверения форм.

Сейчас широко распространен удаленный формат работы, и между заказчиком и специалистом могут быть сотни и тысячи километров, поэтому обмениваться и подписывать экземпляры при личной встрече проблематично. Электронная подпись придает документу ту же юридическую силу, если бы он был подписан собственноручно и заверен печатью.

Если работодатель ранее сотрудничал с простым физлицом, который оказывал ему услуги по договору ГПХ, а потом оформил статус самозанятого, то новый документ готовить не нужно, если продолжает действовать старый. Достаточно будет заключить дополнительное соглашение, в котором отразить примерно такую информацию:

«…с такого-то числа исполнитель (подрядчик, арендодатель) выступает в качестве самозанятого лица».

Может ли самозанятый работать по трудовому договору?

Плательщик НПД может работать в каком-либо учреждении по трудовому договору, а самозанятость использовать для дополнительной подработки. Например, учитель русского языка и литературы может работать в образовательном учреждении, а в свободное время писать статьи для сайтов на заказ.

Если компания (юрлицо или ИП) ранее сотрудничала с физлицом по договору ГПХ, а теперь желает работать с ним как с плательщиком НПД, то это возможно сделать, о чем говорит Минфин в своих Письмах от 15 июля 2019 г. № 03-11-11/52382 и от 27 июня 2019 г. № 03-11-11/46949.

Важный момент! Если юрлицо (или ИП) ранее работали с данным гражданином по трудовому договору, а потом работник был уволен, то эти стороны не могут заключать договор как организация и самозанятый на протяжении 2-х лет (п.8 ч.2 ст.6 422-ФЗ).

ФНС в различных источниках выражает следующую позицию: если на протяжении длительного периода самозанятый работает на одного работодателя, то это может расцениваться как замаскированные отношения трудового характера. В конце 2019 года налоговая инспекция и Роструд договорились проверять организации, которые массово сотрудничают только с самозанятыми, заключая с ними договора ГПХ. Такие проверки проводятся на факт обнаружения характерных для трудовых договоров черт. Компании, которые не соблюдали закон, будут признаны виновными в несоблюдении налогового и трудового кодексов РФ.

Если самозанятый одновременно является ИП?

Как уже было отмечено выше, ИП может стать самозанятым, не закрывая свой текущий статус, он просто переходит на другой налоговый режим и платит только НПД. Сейчас не будем рассуждать о том выгодно ли это или нет. Каждый предприниматель сам решает, нужен ли ему такой двойной статус.

С ИП работодатель заключает договор так же на общих основаниях. При этом предприниматель является таким же самостоятельным субъектом предпринимательской сферы, как и его работодатель (юрлицо или другой предприниматель).

Согласно договору оказания услуг или подряда ИП обязан сам за себя уплачивать взносы в пенсионный и медицинский госфонды. Заказчик не платит за такого исполнителя 13% НДФЛ и не погашает за него взносы по обязательному страхованию.

Отдельно нужно сказать о важности проверки своего контрагента. Самозанятый-ИП может и должен проверить работодателя, тем более что сервисов для этого очень много (проверки по ИНН на сайте ФНС, портал «За честный бизнес», «СберКорус» и т.д.). Это делается для того, чтобы не нарваться на недобросовестного заказчика, который после получения услуги пропадет, не заплатив. В свою очередь работодатели тоже должны проверять наемных специалистов.

Если ИП работает с НДС, то эту формулировку нужно отразить в тексте договора или же указать, что он не является плательщиком НДС.

При сотрудничестве с самозанятым-ИП не нужно писать в договоре, что он самозанятый, так как это будет не совсем правильно. В разделе с реквизитами достаточно указать ИНН и ОГРНИП и добавить формулировку, что исполнитель зарегистрирован в ФНС в качестве плательщика НПД.

Если до момента перехода ИП на НПД, стороны уже сотрудничали, то новый договор оформлять не нужно, если ИП не работал с НДС. В ином случае нужно подготовить дополнительное соглашение для корректного отражения оплаты, так как оплата НПД не предусматривает НДС.

- При оформлении сотрудничества можете воспользоваться шаблоном договора. Он содержит в себе все необходимые пункты (наименование сторон, предмет договора, сроки исполнения, ответственность сторон, реквизиты и контакты и т.д.). Скачивайте по ссылке.

- После того, как обязательства будут исполнены, стороны составляют акт сдачи-приемки, указывая в нем основание для составления, сумму к оплате, наименование услуг и т.д. Скачивайте по ссылке.

- Приложение к договору с указанием наименования сторон и технических характеристик. Это документ редко требуется, но все-таки добавил его в этот список. Скачивайте по ссылке.

- Счет на оплату. Самозанятые не обязаны предоставлять работодателю этот документ, но в некоторых случаях бухгалтерия просто не сможет без него отправить оплату наемному специалисту. Скачивайте по ссылке.

Резюме

- Привлечь самозанятого к решению каких-либо задач – это хорошая возможность для организации или ИП облегчить свои обязанности руководителя, исключив оплату НДФЛ и страховых взносов за такого работника. Однако данное сотрудничество должно быть полностью оправданным, чтобы не возникал интерес со стороны налоговой службы.

- Ввиду широкого распространения в работе онлайн-формата стороны должны проверять благонадежность друг друга, используя для этого доступные сервисы в интернете.

- Нельзя заключать трудовой договор, только ГПХ, оказания услуг или подряда. В договоре необходимо прописывать, что лицо является плательщиком НПД и все налоговые обязательства он берет на себя.

- Годовой заработок самозанятого не должен превосходить порог в 2,4 млн. рублей. Работодатель должен заранее прояснить этот момент, так как несоблюдение закона самозанятым отразится и на нем. В противном случае плательщик НПД лишится своего статуса и станет просто физлицом, а работодатель обязан будет закрыть за него налоговые взносы.

- Самозанятый обязан предоставлять заказчику чеки на полученную за услуги сумму. Чек формируется в мобильном приложении «Мой налог». Чек необходим работодателю для его внесения в налоговую базу расходов, включая также акт и договор.

Источник: zakupkihelp.ru