Возникают ли при переоформлении автомобиля расходы, подлежащие налогообложению?

В связи с окончанием договора лизинга планируется переоформление автомобиля с индивидуального предпринимателя на физическое лицо. Срок лизинга был менее 3 лет, физическое лицо реализует автомобиль до истечения трехлетнего срока владения автомобилем. ИП находится на УСН с объектом налогообложения «доходы». Как документально оформить данную ситуацию?

Возникают ли при переоформлении автомобиля расходы, подлежащие налогообложению? Кто в данной ситуации будет обязан уплачивать транспортный налог (ИП или физическое лицо)? Рассмотрев вопрос, мы пришли к следующему выводу: Для переоформления автомобиля с индивидуального предпринимателя на физическое лицо заключать дополнительный договор не требуется.

При переоформлении автомобиля доходов, подлежащих налогообложению, не возникает. При последующей продаже данного автомобиля физическое лицо не вправе применить имущественный налоговый вычет. Физическое лицо вне зависимости от того, на кого зарегистрирован автомобиль (ИП или физического лица) обязано уплачивать транспортный налог. Обоснование вывода: Согласно п. 1 ст.

Учет предмета лизинга на балансе лизингополучателя по ФСБУ 25/2018. Онлайн калькулятор.

420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Гражданское законодательство РФ не разделяет имущество физического лица на имущество, принадлежащее ему исключительно как гражданину, и имущество, принадлежащее ему исключительно как индивидуальному предпринимателю (далее — ИП) (определение КС РФ от 15.05.2001 N 88-О, постановление КС РФ от 17.12.1996 N 20-П).

Следовательно, получение статуса ИП не обособляет часть имущества гражданина, поскольку факт его государственной регистрации в качестве ИП не «создает» его как новое отдельное лицо с обособленным имуществом, а предпринимательская деятельность гражданина по-прежнему является деятельностью самого гражданина. Гражданин, имея статус ИП, использует свое имущество не только для занятия предпринимательской деятельностью, но и в качестве собственно личного имущества, необходимого для осуществления неотчуждаемых прав и свобод (смотрите, например, постановления ФАС Центрального округа от 17.03.2010 N А62-7448/2009, ФАС Уральского округа от 27.02.2010 N Ф09-972/10-С2, ФАС Волго-Вятского округа от 18.08.2008 N А38-407/2008-4-53).

И наоборот, граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, не имеют обособленного имущества, предназначенного для осуществления предпринимательской деятельности (смотрите, например, постановления ФАС Северо-Кавказского округа от 06.04.2011 N А15-1197/2010, ФАС Восточно-Сибирского округа от 21.09.2010 N А74-1370/2010). Это касается любого имущества, принадлежащего лицу, зарегистрированному в качестве ИП (смотрите, например, постановления ФАС Уральского округа от 29.03.2012 N Ф09-981/12 по делу N А76-11260/2011, ФАС Восточно-Сибирского округа от 21.02.2012 N Ф02-18/12 по делу N А33-9549/2011, Восемнадцатого арбитражного апелляционного суда от 17.07.2012 N 18АП-5812/12).

Учет у лизингополучателя в 1С

Поэтому факт перерегистрации автомобиля с ИП на физическое лицо не является сделкой в целях ГК РФ. Поэтому заключения какого-либо договора не требуется. В части налоговых обязательств ИП сообщаем. ИП, применяющий УСН, при определении объекта налогообложения учитывает доходы, определяемые в порядке, установленном п.п. 1 и 2 ст.

248 НК РФ (п. 1 ст. 346.15 НК РФ). Иными словами, доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы.

В целях налогообложения реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результаты выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результаты выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе (п. 1 ст.

39 НК РФ). Как видим, ключевым признаком реализации является передача права собственности. Однако в анализируемой ситуации передачи права собственности не происходит, поскольку ГК РФ не разделяет имущество гражданина и имущество, принадлежащее ему исключительно как предпринимателю.

Следовательно, смену собственника автомобиля с ИП на физическое лицо нельзя рассматривать как реализацию автомобиля в понимании НК РФ. В этой связи ИП не признает в целях налогообложения доход от реализации автомобиля. В части налоговых обязательств физического лица сообщаем.

Доходом в целях налогообложения признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами 23 и 25 НК РФ (п. 1 ст. 41 НК РФ).

При исчислении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ (п. 1 ст. 210 НК РФ). На основании п. 2 ст.

211 НК РФ к доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся: — оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг); — полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой. Поскольку, как уже было указано нами выше, ГК РФ не разделяет имущество физического лица на имущество, принадлежащее ему исключительно как гражданину, и имущество, принадлежащее ему исключительно как индивидуальному предпринимателю, то уплату лизинговых платежей и выкупной стоимости автомобиля от имени ИП нельзя рассматривать как оплату автомобиля за физическое лицо.

Поэтому считаем, что у физического лица не возникает доход, полученный в натуральной форме. Нет оснований в анализируемом случае и для признания дохода в виде материальной выгоды, так как данная ситуация не поименована в п. 1 ст. 212 НК РФ.

Учитывая изложенное, считаем, что дохода, подлежащего обложению НДФЛ, в связи с переоформлением автомобиля на свое имя у физического лица не возникает. В случае продажи физическим лицом указанного в вопросе автомобиля необходимо учитывать следующее.

При продаже имущества, находящегося в собственности налогоплательщика менее трех лет, физическое лицо имеет право на получение имущественного вычета на основании пп. 1 п. 1 ст. 220 НК РФ. Такой вычет предоставляется в порядке, установленном пп. 1 и 2 п. 2 ст. 220 НК РФ.

Однако этот вычет не применяется в отношении доходов, полученных от продажи недвижимого имущества и (или) транспортных средств, которые использовались в предпринимательской деятельности (абзац 2 пп. 4 п. 2 ст. 220 НК РФ, письма Минфина России от 23.05.2017 N 03-04-05/31456, от 04.08.2016 N 03-04-05/45728).

Таким образом, если имущество каким-либо образом использовалось физлицом для предпринимательской деятельности, то доходы, полученные от его продажи, не могут быть уменьшены на суммы имущественного налогового вычета вне зависимости от того, является налогоплательщик ИП на момент получения соответствующего дохода или нет (письмо Минфина России от 07.08.2015 N 03-04-05/45740). На невозможность применения вычета указывают и судьи (смотрите, например, постановления Президиума ВАС РФ от 18.06.2013 N 18384/12, Семнадцатого арбитражного апелляционного суда от 04.08.2016 N 17АП-6921/16).

Как мы поняли, автомобиль использовался ИП в предпринимательской деятельности. Таким образом, физическое лицо при его продаже не может воспользоваться имущественным налоговым вычетом. В части уплаты транспортного налога сообщаем.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ, если иное не предусмотрено ст. 357 НК РФ. Индивидуальные предприниматели в отдельную категорию плательщиков транспортного налога НК РФ не выделены.

В то же время п. 20 приказа МВД РФ от 24.11.2008 N 1001 «О порядке регистрации транспортных средств» (далее — Порядок) определяет, что по общему правилу транспортные средства регистрируются за собственниками транспортных средств — индивидуальными предпринимателями, юридическими или физическими лицами, указанными в паспортах транспортных средств, заключенных в установленном порядке договорах или иных документах, удостоверяющих право собственности на транспортные средства в соответствии с законодательством РФ. При этом, исходя из пп.

48.1 п. 48 Порядка, транспортные средства, переданные физическому и юридическому лицу на основании договора лизинга во временное владение и (или) пользование, могут регистрироваться по письменному соглашению сторон и за лизингополучателем. Учитывая изложенное, индивидуальные предприниматели так же, как и физические лица, являясь собственниками транспортных средств, признаются плательщиками транспортного налога.

Применительно к рассматриваемой ситуации это означает, что физическое лицо вне зависимости от того, на кого зарегистрирован автомобиль (ИП или физического лица), обязано уплачивать транспортный налог. Подразделения Госавтоинспекции передают сведения о владельцах транспортных средств в течение 10 дней со дня соответствующей регистрации и ежегодно до 15 февраля обязаны представлять указанные сведения по состоянию на 1 января текущего года в налоговые органы по месту своего нахождения (п.

4 ст. 85 НК РФ). Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом (п. 3 ст. 363 НК РФ). ГАРАНТ.РУ

Источник: taxpravo.ru

Документы для лизинга автомобиля

Чтобы приобрести автомобиль в лизинг лизингополучатель обязан предоставить в лизинговую компанию пакет документов, на основании которого будет определено финансовое состояние организации – лизингополучателя и принято решении о возможности (невозможности) заключения договора.

Пакет документов для разных категорий лизингополучателей различен. Какие документы потребуются тому или иному лицу для заключения соглашения и последующего выкупа лизингового автотранспортного средства, читайте далее.

Предмет

Предметом договора автолизинга является транспортное средство. Автомобиль может быть:

- выбран лизингополучателем (финансовый лизинг). Лизинговая компания обязана приобрести указанное транспортное средство в собственность, и после заключения договора передать его в пользование лизингополучателю;

- ранее приобретен в собственность лизинговой компанией (оперативный лизинг). При этом транспортное средство после истечения срока действия договора возвращается лизинговой компании;

- собственностью лизингополучателя (возвратный лизинг). Между лизингополучателем и лизинговой компанией заключается договор на выкуп автотранспорта и дальнейшую передачу его в лизинг.

Предмет лизинга автомобиля конкретизируется в заключаемом договоре. Необходимо точно определить:

- марку и модель автотранспортного средства;

- мощность автомобиля и иные технические характеристики;

- номера кузова, шасси, двигателя. Номер VIN;

- набор дополнительных опций.

Существенными условия лизингового соглашения, касающимися предмета договора являются:

- цена транспортного средства, определенная договором купли – продажи, который заключается между продавцом авто и лизинговой компанией;

- стоимость договора, в которую помимо цены автомобиля входят и иные услуги, например, компенсация лизинговой компании за аренду автотранспорта, оформление страхового полиса, техническое обслуживание и так далее;

- остаточная стоимость, которой является цена автомобиля на момент окончания срока лизингового соглашения;

- выкупная стоимость или цена, после оплаты которой транспортное средство переходит в собственность лизинговой компании. Чаще всего остаточная стоимость и выкупная стоимость совпадают, но может быть и иначе.

Передача автомобиля по договору лизинга подтверждается актом приемки – передачи. Документ подписывается представителем лизинговой компании и лизингополучателя.

Документы для оформления лизинга

Набор документов для оформления лизинга изменяется в зависимости от юридического статуса лизингополучателя. Все лица, желающие заключить договор лизинга, направляют в лизинговую компанию письменное заявление – анкету.

Документ составляется по форме, утвержденной лизингодателем, и содержит:

- подробную информацию о лизингополучателе (наименование, юридический адрес, ИНН, банковские реквизиты и так далее);

- описание автомобиля, который будет являться предметом лизингового договора;

- основные условия договора.

Пример заявки анкеты можно посмотреть на сайте лизинговой компании, например, АО «Росагролизинг».

ООО

Общества с ограниченной ответственностью и иные юридические лица для заключения соглашения предоставляют:

- юридические документы, на основании которых ведется деятельность предприятия. К этой группе относятся:

- устав компании;

- учредительный договор или иной документ, подтверждающей создание юридического лица;

- свидетельство, выданное государственными органами после регистрации юрлица;

- документ (чаще всего свидетельство), удостоверяющий постановку на учет в налоговой инспекции;

- решение, включая приказ о назначении физического лица руководителем организации;

- копия всех страниц паспорта руководителя компании;

- копия карточки, удостоверяющей банковские подписи;

- копия лицензии, если предприятие занимается деятельностью, подлежащей обязательному лицензированию.

Дополнительно к перечисленным документам могут потребоваться:

- приказ о назначении главного бухгалтера юрлица;

- копия паспорта главбуха;

- выписка из реестра юридических лиц.

Если от имени компании действует представитель, а не сам

руководитель, то потребуются:

- нотариальная доверенность на право заключения договора лизинга;

- копия паспорта представителя.

- бухгалтерская отчетность (баланс) предприятия за последние 2 – 5 налоговых периода;

- выписки с банковских счетов, подтверждающих наличие движения денежных средств;

- документы о наличии (отсутствии) кредитных обязательств, лизинговых соглашений.

Лизинговая компания так же может запросить информацию:

- о плане использования арендуемого автомобиля;

- о контрагентах компании, относящихся к категории основных;

- дебиторской и кредиторской задолженности организации.

После анализа предоставленных документов решается вопрос о возможности заключения лизингового договора, и определяются основные условия сделки, которые должны удовлетворять все стороны сделки.

Физическому лицу

Какие документы нужны для лизинга, если в качестве лизингополучателя выступает физическое лицо?

В состав пакета документов входят:

- копия паспорта;

- копия второго документа, на котором есть фотография лизингополучателя, например, водительское удостоверение, заграничный паспорт;

- копия трудовой книжки, заверенная работодателем. Так же подойдет копия трудового договора или иного соглашения, подтверждающего занятость претендента на лизинг;

- справка о доходах, которая заполняется по форме, предоставленной лизинговой компанией и заверяется печатью и подписью работодателя (главного бухгалтера).

Если человек, претендующий на заключение договора лизинга, получает доход из других источников кроме основного места работы, например, сдачи жилого помещения в аренду, то он может предоставить соответствующие договора.

Чем больше подтвержденный доход лизингополучателя, тем более лояльные условия сделки будут предоставлены лизинговой компанией.

ИП

Индивидуальный предприниматель предоставляет:

- копию всех страниц гражданского паспорта;

- копию свидетельства об открытии ИП;

- копию свидетельства о регистрации в налоговых органах;

- копию налоговой декларации за последние 4 отчетных периода. Копия документа должна быть заверена компетентным сотрудником налоговой инспекции;

- справку из банка, обслуживающего расчетный счет предпринимателя. В справке должны быть отражены обороты по счету за последние 12 месяцев. Каждый месяц расписывается отдельно.

Указанного пакета документов, как правило, достаточно, но сотрудники лизинговой компании могут потребовать и дополнительные справки, подтверждающие те или иные факторы.

Что такое выкупной платеж в лизинге, объясняется в статье: выкупной платеж в лизинге.

Кто начисляет амортизацию при лизинге, читайте здесь.

Что нужно для грузового автомобиля

Приобрести в лизинг можно не только легковой автомобиль или автобус, но и грузовой автомобиль или специализированное транспортное средство, например, молоковоз.

Заключить лизинговое соглашение на покупку грузовика могут:

- физические и юридические лица;

- ИП.

Основными требованиями, предъявляемыми лизинговыми компаниям к ИП и организациям, являются:

- существование компании или ИП на протяжении 6 месяцев – 1 года (в зависимости от лизингодателя);

- безубыточность деятельности.

Физическое лицо может воспользоваться услугами лизинговой компании и приобрести грузовой автотранспорт, если:

- возраст человека более 21 года;

- имеется постоянная регистрация в регионе нахождения одного из офисов лизинговой компании;

- подтвержден размер заработной платы;

- есть имущество, которое можно передать в залог (лизинговый автомобиль являться объектом залога не может).

Дополнительные меры безопасности (залог имущества) приняты вследствие высокой стоимости грузового транспортного средства и позволяют минимизировать риски лизингодателя.

Для лизинга грузового автотранспорта компаниями – лизингодателями разработаны специальные программы:

- лизинг без первоначального взноса. Программа позволяет приобрести транспортное средство начинающей компании. Однако следует учесть, что сумма лизинговых платежей будет увеличена;

- лизинг без учета удорожания. При использовании данной программы стоимость лизингового договора не может превышать стоимости автомобиля, по которой он был приобретен в автосалоне. Однако с лизингополучателя могут взиматься дополнительные комиссии.

Для оформления грузового автомобиля в лизинг требуется тот же пакет документов.

Каким документом оформить перевод

В некоторых случаях лизингополучатель имеет право передать лизинговый автомобиль третьему лицу (статья 615 ГК РФ). Чтобы оформить перевод лизинга необходимо заключить между старым и новым лизингополучателем соответствующее соглашение.

В документе указывается:

- полное наименование нового лизингополучателя;

- юридический адрес и контактная информация о новом лизингополучателе;

- условия передачи лизингового имущества (правила оплаты лизинговых платежей, плата за смену лизингополучателя и так далее).

Следует отметить, что соглашение о переводе лизинга можно заключить, только получив согласие лизингодателя.

После заключения соглашения между лизингодателем и новым лизингополучателем заключается дополнение к основному лизинговому договору.

В документе отражается вся существенная информация по сделке, а так же согласовывается новый график лизинговых платежей.

Материалы при выкупе машины

Выкуп автомобиля из лизинга сопровождается составлением следующих документов:

- договора купли – продажи. В договоре имеется ссылка на заключенное ранее лизинговое соглашение и установлена остаточная стоимость транспортного средства, по которой и производится выкуп. Договор купли – продажи является основополагающим документом для перерегистрации автотранспорта в автоинспекции;

- акт приемки – передачи автомобиля, в котором указывается, что лизинговые платежи уплачены в полном объеме.

Для перерегистрации автомобиля в ГИБДД дополнительно потребуются:

- квитанция об оплате государственной пошлины;

- полис ОСАГО на нового собственника;

- ПТС с отметкой о переходе прав лизингополучателю;

- доверенность на право совершения регистрационных действий.

Автомобиль считается выкупленным из лизинга, если в Госавтоинспекции получено новое свидетельство о регистрации, в котором собственником движимого имущества является лизингополучатель.

Пакет документов для оформления лизинга намного меньше, чем для получения банковского автокредита. Кроме этого значительно ниже сроки оформления сделки и значительно меньше шансов получения отказа.

Именно эти факторы и привели к широкой популярности лизинга, как среди юридических лиц, так и среди граждан.

Как получить сельхозтехнику в лизинг, рассказывается в статье: сельхозтехника в лизинг.

Про срок действия льготного лизинга смотрите на странице.

Возможно ли досрочное погашение лизинга, узнайте из этой информации.

Источник: provodim24.ru

Документы на автолизинг для ИП

1. Бланк-заявление на оформление лизинга (вышлем почтой или распечатаем для заполнения на встрече).

2. Ксерокопия всех листов паспорта индивидуального предпринимателя.

3. Ксерокопии налоговых деклараций с отметкой налогового органа.

4. Оригинал справки из обслуживающего банка по счету за последний год (помесячно), состоянии ссудной задолженности и отсутствии картотеки, но не более 30 дней с даты выдачи. Если счетов несколько, то указанные справки предоставляются по двум основным счетам (с суммой оборотов).

Поделиться в социальных сетях:

Нажимая кнопку «Поделиться», Вы предоставляете ценную возможность Вашему окружению — узнать о самых выгодных условиях лизинга, а значит делаете этот мир чуточку лучше и добрее.

Оформляя заявку на подбор лизинговой программы через наш сайт Вы гарантированно получаете:

- Уникальную скидку на новый автомобиль от салона официального дилера;

- Лучшие условия лизинга на выбранный авто среди действующих компаний на рынке;

- Экономию времени и ресурсов при подготовке и оформлении документов.

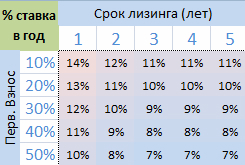

Зависит от срока и первоначального взноса

Увеличение срока и аванса — понижает %

Сокращение срока и аванса — повышает %

- Документы для ИП

- Документы для ООО

- Заявка на лизинг

Источник: leezing.ru