Необходимость обновления формы обусловлена внесением поправок в налоговое законодательство в части изменения порядка расчета налога для некоторых налогоплательщиков. Напомним, что при увеличении выручки со 150 до 200 млн руб., а средней численности работников – со 100 до 130 человек (включительно) налогоплательщик, применяющий объект налогообложения в виде доходов, сможет исчислять налог по ставке 8%, а для применяющих объект налогообложения в виде доходов, уменьшенных на величину расходов, ставка составит 20% (п. 4 ст. 346.13, п. 4.1 ст. 346.13 Налогового кодекса).

В порядке заполнения налоговой декларации указывается, что применяться вышеуказанные налоговые ставки будут не с начала налогового периода, а с начала квартала, в котором будут выявлены превышения.

Также следует упомянуть, что с 1 января 2022 года повысят лимиты по УСН в соответствии с Приказами Минэкономразвития России от 28.10.2021 № 654 и от 30.10.2020 № 720.

Чтобы в 2022 году применять УСН со стандартными ставками, нужно соблюдать ряд условий.

Полный ролик ― уже на канале Справочной 😉 #усн #декларация #налоги #бизнес #документы

К примеру, доходы не должны превысить 164,4 млн руб.

Если допущено небольшое превышение и доходы составили не более 219,2 млн. руб., можно остаться на упрощенке, но налог надо считать по повышенным ставкам.

Чтобы перейти на упрощенку с 2022 года, доходы организации за 9 месяцев 2021 года не должны были превысить 116,1 млн руб.

Декларация по УСН: где скачать новую форму?

На нашем сайты Вы можете бесплатно скачать налоговую декларацию по УСН по новой форме в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ») и в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader.

Источник: urist50.ru

Письмо 26.2 7. Письмо о применении УСН: как выглядит образец. Образец запроса в ифнс

Порой контрагенты выдают документы с надписью «без НДС». Тем самым говоря, что у них упрощенный спецрежим. Но как убедиться в правдивости этого утверждения и выпросить подтверждение применения специальных налоговых условий? Расскажем, каким образом контрагенты могут доказать обоснованное отсутствие НДС в своих операциях и приведем образец письма о применении УСН для контрагента .

Просить или требовать?

На сегодня налоговое законодательство РФ не предусматривает, что компании и ИП на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении УСН. Таким образом, нет законного правила требовать подобное с упрощенцев.

Понимание этого ставит в ступор неподготовленного к юридическим нюансам налогоплательщика. Тем не менее, можно выразить свою нужду в виде просьбы в письме о применении упрощенной системы налогообложения (образец см. ниже).

Во избежание напряженности в отношениях c применяющими УСН, когда им отправляют пакет документов по сделке одновременно прикладывают туда запрос о разрешении применять упрощенку при подсчете налоговой обязанности. Это лучше, чем ссориться с партнерами.

Какой документ подтверждает право на спецрежим

Уведомление

Если фирма либо ИП переходят на УСН, то им следует отправить в свою ИФНС уведомление о состоявшемся переходе на упрощенку. Это форма № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Согласно положению п. 1 ст. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН.

Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ситуация кажется безвыходной. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем. И где тогда взять ответ на письмо о применении упрощенной системы налогообложения ?

Инфописьмо

Приказом налоговой службы России от 02.11.2012 № ММВ-7-3/829 утверждена еще одна интересующая нас форма – № 26.2-7. Это информационное письмо. Причем не просто письмо, а очень нужный документ, посредством которого налоговики подтверждают:

- получение от фирмы или ИП уведомления об изменении своего налогового статуса и переход на упрощенку (в бланке письма его именуют заявлением);

- получение отчетности по упрощенной системе налогообложения. Хотя информацию про сданные декларации можно не увидеть, если не наступил день их подачи, а информационное письмо уже готово.

Бланк этого письма выглядит так:

Для получения такого письма упрощенцу следует сделать запрос на подтверждение факта о применении УСН. И именно этот документ (его заверенный вариант) станет тем доказательством, которое подтвердит статус упрощенца.

Декларация

В конце концов, статус вашего контрагента как упрощенца может подтвердить и титульный лист свежей декларации по УСН. На это, помимо информационного письма из ИФНС, обращает внимание письмо Минфина от 16 мая 2011 года № 03-11-06/2/75.

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так.

Организация была зарегистрирована в 2009 году и сразу начала применять УСН. Уведомление о возможности применения УСН было получено 1 октября 2009 года. В связи с вступлением в действие , отменяющего приказ МНС России от 19.09.2002 N ВГ-3-22/495 , контрагент при подписании договора требует от нас для подтверждения права применения УСН предоставления информационного письма по форме N 26.2-7, отказываясь принимать уведомление от 01.10.2009, выданное ранее. Является ли уведомление о возможности применения УСН от 01.10.2009 документом, действующим на настоящий момент, и нужно ли организации получать информационное письмо по форме N 26.2-7?

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО г.МОСКВЕ

[О действии уведомления о возможности применения УСН]

В соответствии с пунктом 2 статьи 346.13 Налогового кодекса РФ вновь созданная организация вправе подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе, которая указывается в соответствующем свидетельстве, выданном в порядке, прописанном в абзаце 2 пункта 2 статьи 84 НК РФ . В этом случае организация вправе применять УСН с даты ее постановки на налоговый учет.

До апреля 2010 года действовал приказ МНС России от 19.09.2002 N ВГ-3-22/495 «О порядке ввода в действие новых форм документов для применения упрощенной системы налогообложения» , в соответствии с которым налогоплательщик в ответ на обращение в налоговый орган с целью перехода на УСН получал уведомление о возможности применения УСН по форме N 26.2-2. Приказом ФНС России от 13.04.2010 N ММВ-7-3/182 «Об утверждении форм документов для применения упрощенной системы налогообложения» данный документооборот был отменен.

Вместе с тем, если налогоплательщик письменно обратится в налоговый орган с просьбой подтвердить факт применения им УСН, то он получит информационное письмо, в котором налоговый орган подтвердит факт получения заявления о переходе на УСН.

Уведомление о возможности применения УСН, выданное налоговым органом, распространяет свое действие на весь период применения УСН при условии соблюдения ограничений, предусмотренных в статье 346.13 НК РФ .

Заместитель

руководителя Управления

советник государственной

гражданской службы 2-го класса

Н.В.Михайлова

Электронный текст документа

подготовлен ЗАО «Кодекс» и сверен по:

файл-рассылка

Здравствуйте, Антон! Нет налоговый орган какой-либо документ при уведомлении о переходе (применении) на УСН не выдает. Но если Вам нужен документ подтверждающий применение УСН, Вы вправе направить в налоговый орган письменное обращение, в ответ на который налоговый орган выдает налогоплательщику Информационное письмо, в котором указывается дата подачи налогоплательщиком заявления о переходе на упрощенную систему налогообложения, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял УСН.

Вот разъяснения ФНС РФ на данную тему.

Чем поможет эта статья: Вы сможете представить контрагентам документ, объясняющий, почему ваша компания не выписывает счета-фактуры. От чего убережет: От штрафов за несдачу упрощенных деклараций и неверного расчета налогов.

Важная деталь Запрос в ИФНС можно подать одновременно с уведомлением о переходе на упрощенную систему.

Ваша компания применяет упрощенку. А значит, НДС не платит. Однако нередко, не получив от поставщика счет-фактуру, покупатель просит как-то подтвердить, что компания действительно находится на упрощенке. В том числе выдать бумагу о том, что вы сдаете в ИФНС декларации.

Как составить запрос и передать его в ИФНС

Как отправить запрос в ИФНС

Запрос вы можете принести в ИФНС лично или послать по почте. Некоторые операторы связи позволяют отправлять запросы в произвольной форме по Интернету. Воспользоваться такой возможностью, конечно, получится, только если ваша компания сдает налоговые отчеты по ТКС.

Как долго ждать ответ от налоговиков и в каком виде

Подготовить информационное письмо по форме № 26.2-7 налоговики обязаны в течение 30 календарных дней после того, как получили от вас запрос. Такой срок предусмотрен пунктом 93 Административного регламента ФНС, утвержденного приказом Минфина России от 2 июля 2012 г. № 99н .

Важная деталь: запросить данные о декларации за 2012 год имеет смысл не раньше 2 апреля 2013 года. То есть пока не истечет срок, предусмотренный для сдачи отчета в ИФНС. Этот вывод следует из формы № 26.2-7 .

Ну а отдадут вам информационное письмо по форме № 26.2-7 таким способом, который вы сами выбрали в запросе. То есть лично в руки представителю компании или по почте. А вот получить ответ по ТКС не получится. Дело в том, что электронного формата для такой формы чиновники не утверждали. Если же вы забыли отметить, каким способом хотите получить письмо, то налоговики отправят его по умолчанию почтой.

Какие еще запросы можно направлять в налоговую инспекцию, будучи на упрощенке

Вам может понадобиться любая другая информация, связанная с упрощенкой. Например, узнать мнение ИФНС по спорному вопросу. Или вы только устроились бухгалтером в компанию. И хотите на всякий случай выяснить, какой объект налогообложения заявляла компания в налоговой инспекции — «доходы» или «доходы минус расходы».

Важная деталь В инспекции можно запросить сведения и о том, какой объект налогообложения выбрала ваша компания — «доходы» или «доходы минус расходы».

Получить ответы на все эти вопросы можно, направив в инспекцию запрос в произвольной форме. Составьте его точно так же, как запрос о применении упрощенки и подаче деклараций.

А вот на другие запросы налоговики подготовят ответ в произвольной форме — в течение 30 календарных дней.

Источник: prcne.ru

КУДиР для ИП на УСН: как вести + образец заполнения

В статье рассмотрим, как правильно вести книгу учета доходов и расходов для ИП на УСН 6% и 15%. Мы подготовили для вас примеры заполнения страниц КУДиР и расскажем об особенностях для упрощенки «Доходы» и «Доходы минус расходы».

Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Обязан ли ИП вести книгу доходов и расходов при УСН

Все индивидуальные предприниматели должны вести книгу учета доходов и расходов (КУДиР), включая ИП на УСН 6% и УСН 15%. При этом ИП на УСН «Доходы» нужно учитывать только те расходы, которые уменьшают сумму налога.

Что такое КУДиР для ИП на УСН

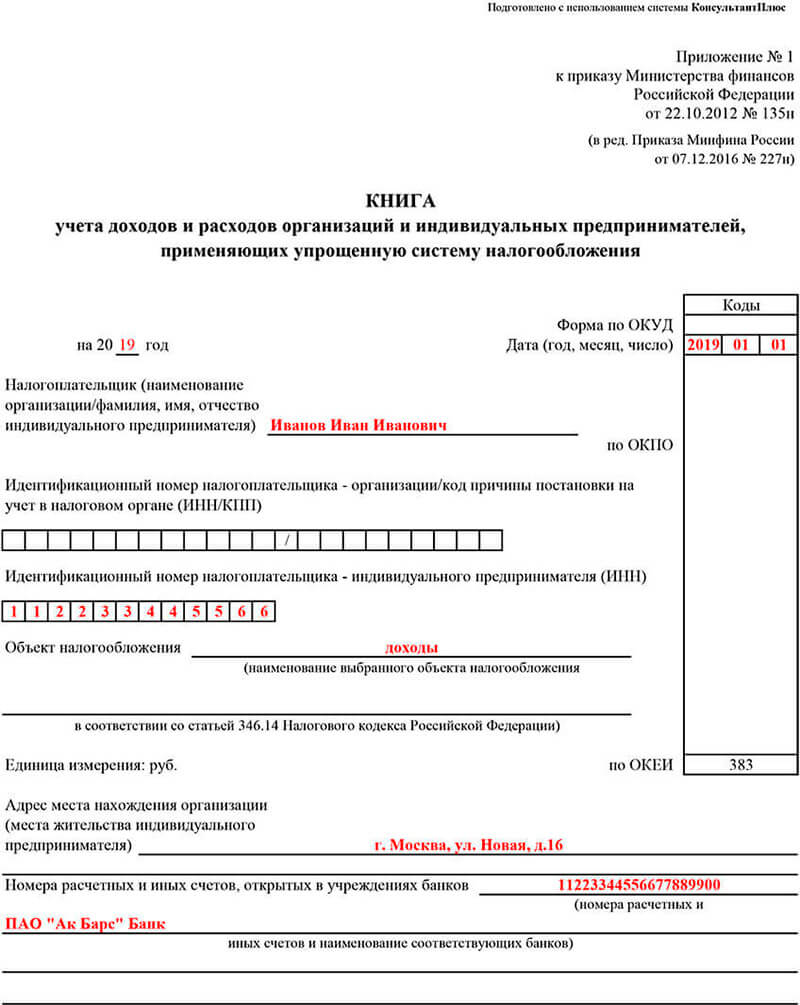

КУДиР для ИП на УСН — это главный документ, в котором отражается его предпринимательская деятельность. КУДиР выглядит как таблица, в которой построчно отражаются все операции, подлежащие учету по выбранному объекту налогообложения. Она состоит из титульного листа и 5 разделов.

На основе данных КУДиР по каждому кварталу заполняются разделы декларации по УСН.

Особенности заполнения книги доходов и расходов

Форма КУДиР для УСН утверждена приказом Минфина России от 22.10.2012 № 135н. ИП на УСН должен вести книгу доходов и расходов согласно установленным правилам. На титульном листе необходимо правильно заполнить следующие строчки:

- год ведения книги;

- фамилию, имя и отчество;

- ИНН;

- объект налогообложения;

- адрес места жительства;

- номера расчетных счетов.

Дата начала книги должна соответствовать началу года или первому дню, когда ИП начал применять УСН.

Порядок заполнения других разделов зависит от того, какой объект налогообложения ИП выбрал для своей деятельности. Но можно выделить некоторые общие принципы:

- КУДиР формируется в пределах календарного года;

- с началом нового года заполняется новая КУДиР;

- записи ведутся в хронологическом порядке;

- суммы вносятся в рублях и копейках.

КУДиР можно вести электронно или заполнять бумажную форму от руки. Электронная книга по окончании года распечатывается. Все листы должны быть пронумерованы, прошнурованы и скреплены подписью ИП.

ИП обязан хранить КУДиР и первичные учетные документы в течение 4-х лет после завершения отчетного года.

ИП на УСН 6%

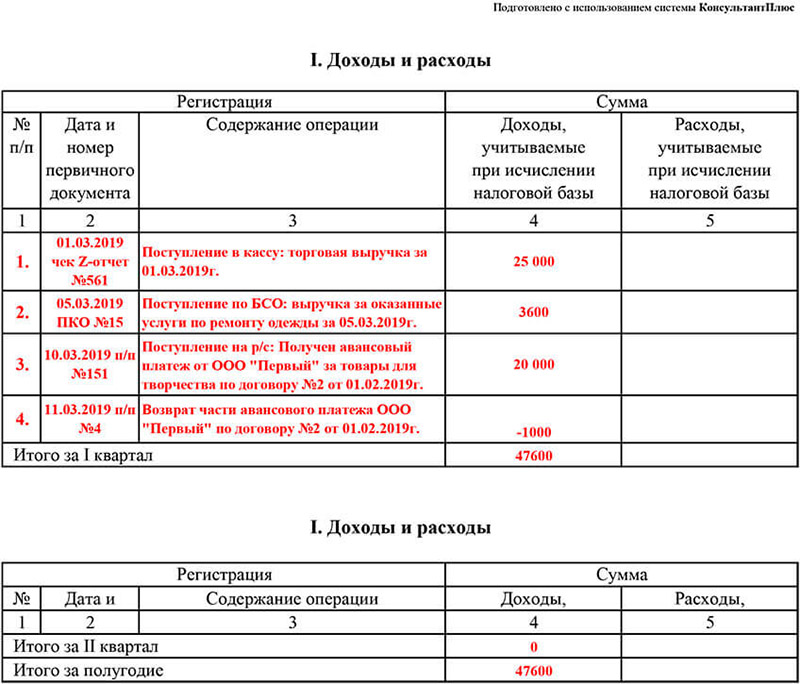

ИП на УСН 6% заполняют разделы I и IV, а плательщики торгового сбора — также раздел V.

В раздел I книги доходов и расходов вносятся только записи о поступивших доходах. Все поступления должны быть отражены датой получения наличных или поступления на расчетный счет.

При учете доходов по эквайрингу в КУДиР отражаются все суммы, уплаченные покупателями, а не только поступившие на счет за вычетом комиссии банка.

29 июня 2023 на расчетный счет ИП по договору эквайринга поступило 10 700 руб., комиссия банка за операцию — 300 руб. Следовательно, в КУДиР за 29 июня нужно отразить доход в размере 11 000 руб. (10 700 + 300).

Основаниями для учета операций являются первичные документы:

- платежные поручения;

- банковские ордера;

- отчеты о кассовых сменах;

- бланки строгой отчетности;

- иные документы, которые ИП имеет право выдавать вместо кассового чека.

Возвраты денежных средств также отражаются по графе «Доходы», но со знаком «минус». В то же время пополнение счета личными, получение или возврат займов отражать не следует, так как эти операции не считаются доходом.

В графе «Дата и номер первичного документа» отражаются данные о документах, на основании которых вносится запись, например, «23.06.2023, 136» или «24.06.2023, 12-15». В этой графе разрешается также указывать вид первичного документа, тогда записи будут иметь следующий характер: «23.06.2023, банковский ордер 136» и «24.06.2023, БСО 12-15». Документы одного вида можно сгруппировать в одну запись, указав соответствующий диапазон номеров.

Запись в графе «Содержание операции» должна отражать её экономическую сущность, например, «Поступление выручки от продажи товаров по эквайрингу», «Поступление выручки от оказания услуг наличными денежными средствами» или «Поступление аванса за выполнение работ на расчетный счет».

Каждый квартал в КУДиР нужно подводить результат за прошедший период и нарастающим итогом.

Справку к разделу I ИП на УСН 6% не заполняют.

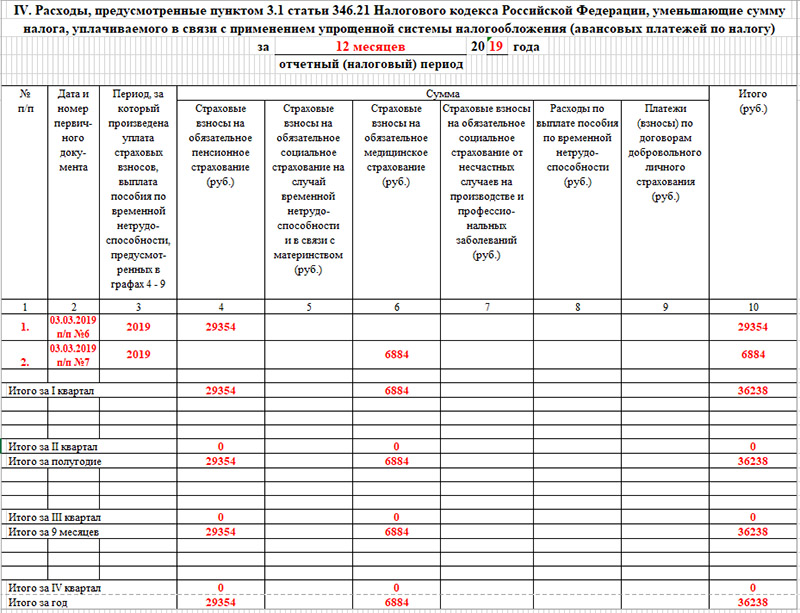

В разделе IV отражаются фактически уплаченные суммы страховых взносов и выплаченные пособия по больничным, в разделе V — уплаченный торговый сбор. Периодом уплаты страховых взносов ИП за самого себя является год, страховых взносов за работников и пособий по нетрудоспособности — месяц, торгового сбора — квартал.

ИП на УСН 15%

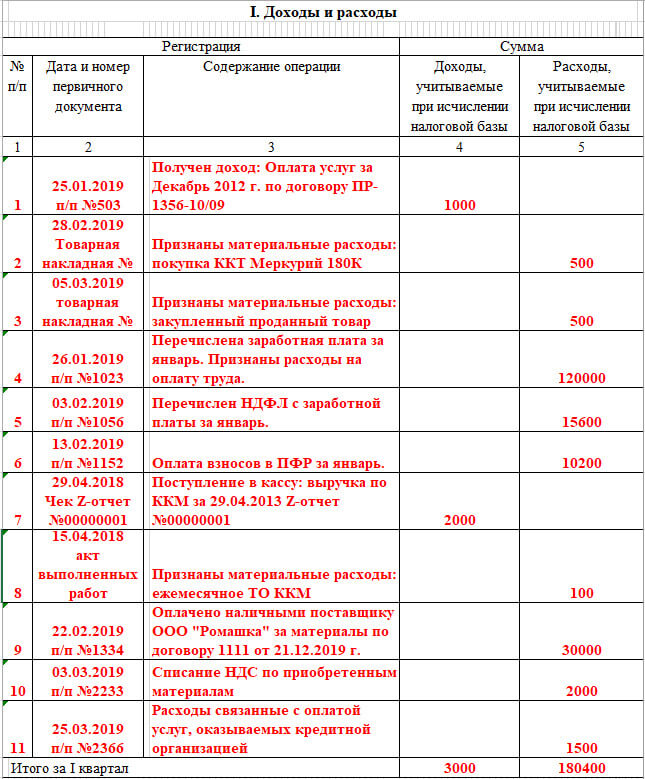

Для ИП на УСН 15% нужно заполнять разделы I, II и III КУДиР.

Заполнение раздела I в части полученных доходов на УСН «Доходы минус расходы» ничем не отличается от учета аналогичных операций при УСН «Доходы».

При учете расходов нужно учитывать следующие особенности:

- категория расходов должна быть включена в перечень, утвержденный статьей 346.16 НК РФ;

- для нормируемых расходов затраты по соответствующей категории не должны превышать установленную норму;

- расходы принимаются к учету по наиболее позднему из следующих событий — оплата товаров, работ или услуг или их фактическое получение. Расходы на товары, приобретенные для последующей реализации, принимаются к учету в день их продажи конечному покупателю.

В справке к разделу I ИП, получившие по итогам календарного года прибыль, заполняют строки 010, 020, 030 и 040, получившие убыток — 010, 020, 030 и 041.

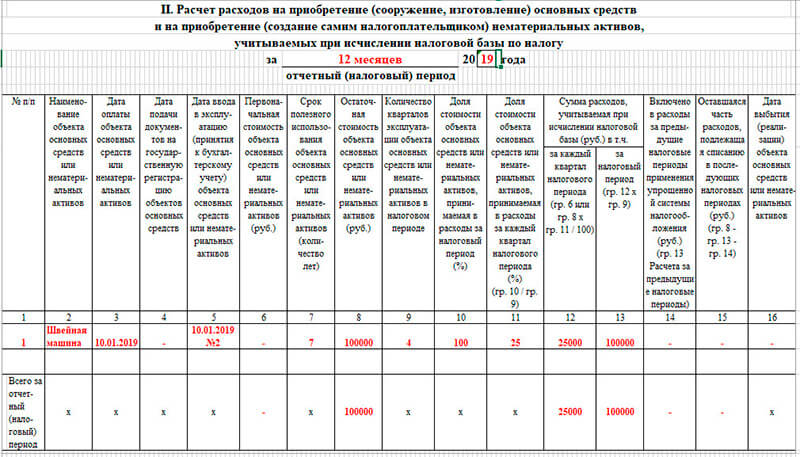

В разделе II учитываются расходы, связанные с приобретением и созданием основных средств и нематериальных активов. Затраты на основные средства, которые были приобретены в период применения УСН, списываются в расход в момент их ввода в эксплуатацию, на нематериальные активы — в день постановки на учет. При этом в графе 10 указывается 100%.

Если они были приобретены до перехода ИП на УСН, действует специальный порядок учета расходов. Они списываются каждый квартал, а размер списания зависит от срока полезного использования:

- до 3 лет — 100% в течение первого года применения УСН;

- от 3 до 15 лет — 50% стоимости — в первый календарный год применения УСН, 30% — во второй и 20% — в третий;

- свыше 15 лет — в течение первых 10 лет применения УСН равными долями.

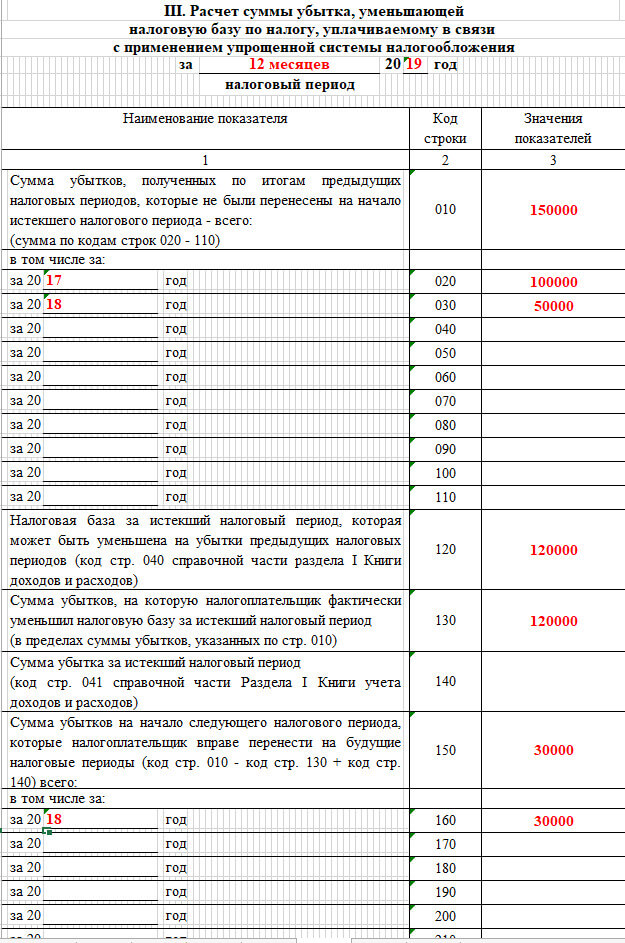

Раздел III заполняется, если ИП, применяя УСН «Доходы минус расходы», получал убытки по итогам предыдущих периодов. Он вправе уменьшить полученную в отчетном году прибыль на сумму накопленных за последние 10 лет убытков. Оптимальным считается такой размер их зачета, чтобы налог по УСН с рассчитанной таким образом прибыли сравнялся с минимальным налогом (1% от выручки).

Заполненный образец книги доходов и расходов для ИП

Правильно заполнять книгу учета доходов и расходов в интересах самого ИП. Если в результате допущенной ошибки будет занижена налогооблагаемая база, то могут начислить штраф от 40 тысяч рублей.

Можно взять за образец наш пример ведения КУДиР в Эксель и вносить записи, соответствующие вашей хозяйственной деятельности:

УСН «Доходы»

Книгу учета доходов ИП на УСН может заполнить, ориентируясь на следующий пример:

УСН «Доходы минус расходы»

Заполненная книга учета доходов и расходов ИП, применяющего УСН, может выглядеть так:

Чистый бланк КУДиР УСН 6%

Чистый бланк журнала учета доходов и расходов для ИП при УСН 6% в формате Excel можно скачать на сайте налоговой или в любой справочной правовой системе.

Бланк КУДиР для ИП на УСН 15%

Бланк КУДиР для ИП на УСН 15% соответствует КУДиР для УСН 6%. Его также можно скачать бесплатно на сайте ФНС.

Источник: otkroem-ip.ru