Сборник шаблонов и образцов документов касающихся инвентаризации в бухгалтерии.

Акт инвентаризации дебиторской и кредиторской задолженности (Форма Инв-4)

Акт инвентаризации денежных средств и эквивалентов денежных средств (Форма Инв-6)

Акт инвентаризации драгоценных металлов и изделий из них (Форма Инв-5)

Акт инвентаризации запасов, находящихся в пути (Форма Инв-1)

Акт инвентаризации инвестиций (Форма Инв-2)

Акт инвентаризации отгруженных запасов (Форма Инв-3)

Инвентаризационная опись биологических активов (Форма Инв-9)

Инвентаризационная опись бланков строгой отчетности (Форма Инв-14)

Инвентаризационная опись запасов (Форма Инв-10)

Инвентаризационная опись инвестиций (Форма Инв-11)

Инвентаризационный ярлык запасов (Форма Инв-13)

Инвентарная карточка учета биологических активов (Форма БА-2)

Инвентарная карточка учета долгосрочных активов (Форма ДА-2)

Инвентарный список долгосрочных активов (Форма Инв-12)

Решение о проведении инвентаризации

Инвентарный список основных средств

Опись инвентарных карточек по учету биологических активов (Форма Инв-15)

Сличительная ведомость результатов инвентаризации биологических активов (Форма Инв-17)

Сличительная ведомость результатов инвентаризации долгосрочных активов (Форма Инв-16)

Категория: Полезное / FindHow.org

Источник: findhow.org

Инструкция: проводим инвентаризацию ТМЦ

Инвентаризация товарно-материальных ценностей — это процедура сверки данных бухгалтерского учета и фактического наличия ТМЦ. В результате выявляются излишки и недостачи, определяется действительное состояние имущества.

Когда инвентаризация обязательна

В приказе Минфина № 49 от 13.06.1995 указано, что такое инвентаризация — проверка состояния имущества организации и сопоставление фактических показателей с учетными сведениями. Это обязательная ежегодная процедура: ее проводят перед составлением годовой бухгалтерской отчетности. Но это не все случаи, когда такая сверка обязательна.

В федеральных и отраслевых стандартах закреплено, кто должен проводить инвентаризацию в организации в обязательном порядке — инвентаризационная комиссия (постоянная или рабочая) при наступлении определенных ситуаций (ч. 3 ст. 11 402-ФЗ от 06.12.2011, п. 1.5 Методических указаний из приказа Минфина № 49). К ним относятся:

- годовая отчетность;

- смена МОЛ (материально ответственного лица), которое отвечает за товарно-материальные ценности;

- обнаружение хищений, порчи, злоупотреблений ТМЦ;

- реорганизация и ликвидация предприятия;

- стихийные бедствия, пожары или другие чрезвычайные ситуации.

Нормативный порядок проведения и учет результатов инвентаризации ТМЦ прописаны в Методических указаниях, утвержденных приказом Минфина № 49. К ТМЦ относятся товары, материальные ценности и готовая продукция. При проведении годовой сверки проверяют все ТМЦ. А вот при смене МОЛ или хищении проводят выборочную проверку — по конкретному участку.

Инвентаризация: какими документами оформить и в каком порядке провести

Комиссия инвентаризирует собственные ТМЦ на балансе и материалы на забалансовых счетах, права собственности на которые принадлежат другим организациям (товары на хранении, материалы в переработке, арендованное имущество).

Порядок проведения и периодичность инвентаризации

По правилам плановая инвентаризация товарно-материальных ценностей проводится 1 раз в год — перед составлением итоговой бухгалтерской отчетности. Обычно проверку организуют в период с 1 октября по 31 декабря: для подтверждения соответствия учетных данных фактическим остаткам материалов.

Если сверка ТМЦ проводилась после 1 октября, то организовывать еще одну процедуру перед формированием годовой бухотчетности не требуется (п. 27 приказа Минфина № 34н от 29.07.1998).

Руководитель учреждения вправе самостоятельно назначить проверку, но для этого ему необходимо установить количество сверок за отчетный год, определить их даты и конкретизировать проверяемые ТМЦ или обязательства (пп. 2.1 раздела 2 Методуказаний из приказа № 49). Локальный порядок проведения сверки надлежит закрепить в учетной политике организации (п. 3 ст. 6 402-ФЗ).

Разберем, как проводится инвентаризация, для «чайников» — процедура состоит из нескольких этапов: подготовки, самой проверки, сопоставления фактических и учетных данных, оформления результатов и отражения итогов в бухучете. Каждый этап следует документировать одной из действующих унифицированных форм или же регистром, самостоятельно разработанным в организации.

Пошаговая инструкция, как провести инвентаризацию на предприятии с учетом законодательных норм и правил:

Шаг 1. Подготовка

Перед началом процедуры необходимо издать приказ о проведении проверки, сформировать комиссию и определить сроки мероприятия. Обычно приказ составляют на унифицированном бланке ИНВ-22, но это необязательно. Допускается собственная форма приказа.

Есть еще одно важное правило: материально ответственные лица до проведения инвентаризации ТМЦ обязаны предоставить комиссии приходные и расходные документы (отчеты о движении матценностей), которые они не передали в бухгалтерию, и расписки о том, что все приходные и расходные регистры на проверяемые ТМЦ сданы бухгалтеру или членам комиссии, ценности оприходованы, а выбывшие материалы списаны (п. 2.4 Методуказаний). Кроме того, каждое МОЛ предоставляет инвентаризационные описи и акты на собственных бланках или унифицированных — ИНВ-1, 3, 4 и других.

Шаг 2. Проверка

Процедура проводится только в присутствии всех членов комиссии и МОЛ (п. 2.8 Методуказаний). Исключение — если МОЛ длительно отсутствует на работе по болезни или уклоняется от инвентаризации. Но в таком случае важно известить материально ответственное лицо о готовящейся проверке документально. А вот если во время инвентаризации отсутствует хотя бы один член комиссии, то ее результаты автоматически становятся недействительными.

Проверка проводится по распечаткам инвентаризационной описи ИНВ-3. ТМЦ подсчитывают, взвешивают, измеряют и проверяют их фактическое наличие (п. 2.7 Методуказаний).

Шаг 3. Сопоставление данных

Комиссия отражает фактическое состояние ТМЦ в инвентаризационных описях и актах. МОЛ расписываются в регистрах, подтверждая, что проверка проводилась в их присутствии. Если при сопоставлении фактических и учетных сведений выявлены расхождения, то оформляется сличительная ведомость по формам ИНВ-18, 19 или самостоятельно разработанный бланк.

Шаг 4. Оформление результатов

После проведения сверки проводится заседание инвентаризационной комиссии. В результате при проведении инвентаризации товарно-материальных ценностей оформляется не только ведомость, но и протокол заседания комиссии. Протокол составляют в произвольной форме. В нем:

- отражаются результаты проверки;

- приводятся объяснения по отклонениям;

- указываются виновные лица и порядок привлечения их к ответственности;

- перечисляются предложения по зачету излишков и недостач;

- приводятся общие выводы, решения и предложения по итогам инвентаризации.

Все итоги обобщаются в ведомости учета результатов инвентаризации (ИНВ-26 как вариант для заполнения). А окончательное решение принимает руководитель в приказе об утверждении результатов инвентаризации.

Шаг 5. Отражение в бухучете

Результаты годовой сверки формируют показатели бухотчетности за год. По итогам инвентаризационных процедур следует сделать все необходимые проводки — списать недостачи и ТМЦ, которые непригодны к использованию, учесть излишки, зачесть пересортицу.

Все результаты инвентаризационной проверки необходимо отразить в том отчетном периоде, к которому относится дата ее проведения (ч. 4 ст. 11 402-ФЗ, п. 5.5 Методуказаний). Изменения в утвержденную и сданную бухгалтерскую отчетность вносить запрещено.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно провести инвентаризацию.

Получите бесплатный доступ , чтобы прочитать.

Что делать с излишками или недостачей

Помимо приказов, базовые документы на проведение инвентаризации материальных ценностей — инвентаризационные описи, акты, сличительные и обобщенные ведомости. По ним и определяется наличие излишков и недостач.

Если в ходе сверки выявили излишки, то их необходимо учесть в бухучете по рыночной стоимости, но без НДС и акцизов. Излишки ТМЦ приходуют датой проведения проверки: их отражают в составе прочих доходов. В налоговом учете излишний доход по ТМЦ по итогам инвентаризации признают внереализационным доходом (п. 20 ст. 250 НК РФ).

Излишки фиксируют по рыночной стоимости и для целей налогового учета (п. 5, 6 ст. 274 НК РФ).

Недостачи, наоборот, подлежат списанию в составе прочих расходов. В некоторых случаях недостачу списывают как погрешность учета. Все существенные недостачи компенсируются за счет МОЛ.

Иногда в ходе проверки обнаруживается пересортица, то есть одновременные излишки и недостачи у одного товара разного сорта. В случае пересортицы необходимо определить цены таких товаров и зачесть финансовый результат в бухучете. Зачет недостачи излишками по пересортице в налоговом учете не допускается.

Есть ли ответственность за непроведение инвентаризации

Перед составлением годовой бухгалтерской отчетности ежегодно проводится инвентаризация имущества и материалов организации, другие обязательные случаи перечислены в п. 1.5 Методуказаний. Но ответственность за непроведение сверки законом не установлена.

ИФНС вправе привлечь организацию к налоговой и административной ответственности за недостоверные данные бухучета и отчетности (ст. 120 НК РФ, ст. 15.11 КоАП РФ). Но только при условии, что инспектор самостоятельно обнаружит расхождение фактических показателей со сведениями бухгалтерского учета.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Инвентаризация: как и зачем ее проводят

Инвентаризация — необходимый и обязательный процесс в любой компании. Фирмы проводят инвентаризации при переходе к обязательной маркировке товаров, в целях проверки остатков продукции, хранящейся на складах и в магазинах. Рассказываем, как правильно провести инвентаризацию.

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13.06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Инвентаризация новой и отсутствующей продукции

Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Также отдельные описи составляются на продукцию, находящуюся в пути, на отгруженную, но не оплаченную в срок покупателями продукцию, а также на продукцию, находящуюся на складах других организаций.

В описях на продукцию в пути по каждой отдельной отправке приводится наименование, количество, стоимость, дата отгрузки, а также перечень и номера первичных документов.

В описях на отгруженную, но не оплаченную продукцию по каждой отдельной отгрузке приводятся наименование покупателя, наименование продукции, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Продукция на складах третьих лиц заносится в опись на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описи указывается наименование продукции, количество, сорт, стоимость, место хранения, номера и даты документов.

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

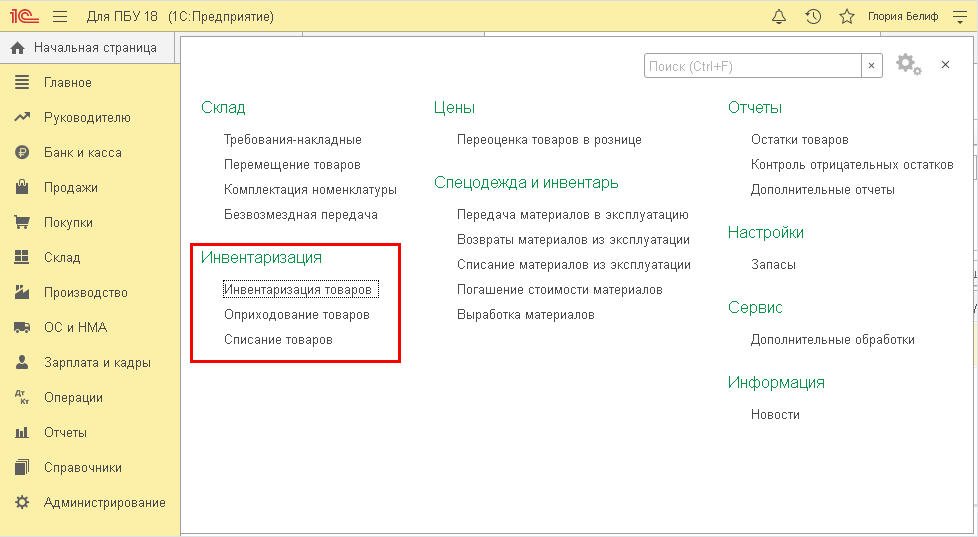

Отражение результатов инвентаризации в 1С:Бухгалтерии 8

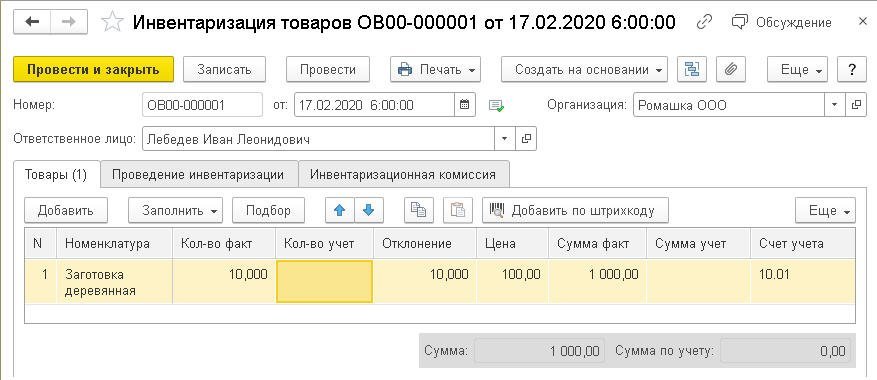

В программе «1С:Бухгалтерия 8» для отражения результатов инвентаризации используется документ «Инвентаризация товаров». Документ доступен в разделе «Склад» (рис. 1).

В документе можно отразить отклонение фактического количества товарно-материальных ценностей (ТМЦ) от учетного (рис. 2) и сформировать печатные формы: приказ о проведении инвентаризации (ИНВ-22), инвентаризационную опись товарно-материальных ценностей (ИНВ-3), сличительную ведомость (ИНВ-19).

- «Оприходование товаров» – если по результатам инвентаризации выявлены излишки ТМЦ;

- «Списание товаров» – если в результате инвентаризации выявлена недостача ТМЦ.

Источник: buh.ru