Налоговая система Российская Федерация помимо обязательной уплаты налогов предусматривает ряд мероприятий, обеспечивающих поддержку населения. Помощь оказывается в виде денежной компенсации добросовестным налогоплательщикам. Таким образом государство пытается уменьшить сумму взимаемых налогов с работающего населения. Возврат налога производится органами ФНС.

Общая информация о структуре ФНС

Налоговая система России — это орган исполнительный власти, в обязанности которого входит контролирование сбора налогов и страховых взносов с физических лиц и организаций. ФНС проводит регистрацию юридических лиц и последующий надзор их деятельности в части, касающейся прибыли. Регистрирует физических лиц в качестве индивидуальных предпринимателей и обеспечивает своевременный сбор их налоговых взносов.

Деятельность ФНС играет главную роль в формировании бюджета государства. Эти средства затрачиваются на развитие важнейших сфер страны: оборона, медицина, образование и другие не менее важные области. На эти деньги строят дороги, открывают школы и сады, устанавливают новейшее оборудование на государственных промышленных предприятиях. Поэтому каждый гражданин должен понимать, что, уплачивая налоги, он обеспечивает жизнь в стабильном и развитом государств не только себе, но и своим детям и внукам.

Может ли ИП или самозанятый получать налоговый вычет и как это сделать

Уплата налогов — гражданский долг каждого

Всего в России предусмотрено 3 вида налогов. Они охватывают все сферы деятельности, связанные с извлечением прибыли. Виды налогов РФ:

- Федеральные налоговые взносы — устанавливаются НК РФ и обязательны к применению на всей территории РФ.

- Региональные уплаты — предусмотрены Налоговым кодексом РФ, но ставки, порядок и срок их уплаты регион определяет самостоятельно в пределах, установленных в НК. Они обязательны к уплате на территории региона, на который распространяются.

- Местные налоги — это сборы и взносы, предусмотренные НК РФ и актами налоговых органов муниципалитетов. Уплачиваются они только на территории данных образований.

Важно! Основные принципы налогообложения — это всеобщность и равенство. Платить их должны все и в равном процентном измерении от прибыли.

Налоговые вычеты физическим лицам в 2018 году

Несмотря на обязательность таких уплат, государство при необходимости может применять специальный налоговый режим. Например, после каких-либо природных катаклизмов, принесших населению огромный имущественный ущерб, власти могут временно отменить налогообложение.

ФНС — главный орган по контролю сборов и налогов

Другой вид поддержки — это предоставление права на получение налогового вычета за внесенные ранее средства в качестве подоходного налога. Примером может быть профессиональный налоговый вычет для ИП. Таким способом власти пытаются помочь малому бизнесу держаться на плаву.

Когда положены профессиональные налоговые вычеты

Исходя из ст. 221 НК РФ со ссылкой на пункт 1 ст. 227, можно определить основные условия, при которых предоставляется право на данный возврат:

Могут ли ИП и самозанятые получать вычеты?

- Регулярная оплата налогов государству в размере 13%.

- Физическое лицо является резидентом РФ.

- Физическое лицо зарегистрировано в качестве индивидуального предпринимателя без образования юридического лица или занимается частной практикой (например, нотариальная деятельность).

На заметку! Если все (а не какая-то доля) условия соблюдаются, физическое лицо имеет право на получение части уплаченных налоговых взносов.

Кто может требовать получения части уплаченных средств

Граждане, которые могут претендовать на данные средства, определены в ст. 221 НК РФ. Сразу во вступительном абзаце указано, что такое право предоставляется налогоплательщикам, т. е физическим лицам, ведущим какую-либо деятельность, не запрещенную законом, получающим за нее доход и уплачивающим в казну НДФЛ (13%). Среди них определены следующие категории:

- налогоплательщики, ведущие авторскую деятельность;

- разработчики запатентованных изобретений (патентообладатели) промышленных образцов и инновационных моделей;

- налогоплательщики, выполняющие работы по договорам гражданско–правового характера;

- индивидуальные предприниматели, не образующие юридическое лицо;

- нотариусы, адвокаты, руководители нотариальных и адвокатских контор, которые регулярно оплачивают налоги от прибыли за осуществление частной практики.

Здесь необходимо пояснение: в реальной жизни эти категории граничат между законным и незаконным извлечением прибыли. Понятно, что при ведении частной деятельности не составит труда скрыть часть доходов, надеясь, что данная информация не всплывет и не дойдет до контролирующих органов. Чтобы у данных категорий не возникало соблазна поступиться с законом и скрыть часть дохода, государство и предприняло все меры, которые обеспечивают заинтересованность граждан в ведении прозрачной и честной деятельности, с соблюдением законодательных актов РФ.

Важно! За уклонение от уплаты налогов предусмотрена уголовная ответственность (статья 199 Уголовного кодекса РФ).

Сумма налоговых вычетов выплачивается в размере фактических произведенных расходов, которые подтверждены справками и другими необходимыми документами. В некоторых случаях физические лица могут получить от 20% до 40% от общей суммы дохода. Это те случаи, когда подтвердить документально понесенные затраты невозможно. Примеры:

- Авторам театральных постановок, литературных произведений, научных работ исчисление вычета производится в размере 20% от полученного дохода. Именно эту сумму, по мнению государства, разработчики затратят на ведение деятельности и извлечение прибыли.

- На создание фильма, оперы, постановку балета, создание скульптуры авторы затрачивают 40% от полученного дохода.

- 30% от прибыли составят расходы на разработку полезной модели, съемку фильма, создание графических изобретений.

Данные нормативы затрат установлены государством и закреплены в статье 221 НК РФ. Если подтвердить затраты документально невозможно, то при расчете суммы вычета необходимо отталкиваться от данных цифр. Надо отметить, что расчет налоговой базы лица данных категорий производят самостоятельно.

Важно! При исчислении не могут одновременно учитываться документально подтвержденные расходы и неподтвержденные, рассчитываемые по установленной ставке. Вычет производится только по учтенным или только по неучтенным расходам.

В сумму расходов, потраченных на ведение профессиональной деятельности, также входит государственная пошлина на получение лицензии в связи с деятельностью. С данных уплат также полагается вычет.

Как оформить профессиональный налоговый вычет

По общему правилу любые вычеты оформляются через налогового агента (работодателя), но так как данные категории чаще работают «сами на себя», то заявление налогоплательщик должен подавать непосредственно в отделение ФНС по месту прописки. Сделать это можно после истечения налогового периода, при подаче декларации на доход. Если же 3-НДФЛ подается через ИФНС (личный кабинет налогоплательщика), то заявление на вычет и документ, подтверждающий расходы, подаются после регистрации декларации.

Документы на профессиональные налоговые вычеты

Давайте рассмотрим, какие документы необходимы для подтверждения права на возврат налогов при исполнении профессиональных обязанностей.

Следует сразу отметить, что перечень документов, которые подтверждают расходы гражданина, особым образом не оговорен в налоговом кодексе России. Несмотря на это, перечень должен быть оформлен в соответствии с установленными рекомендациями налоговых органов.

Документы должны отражать имевшийся расходы, которые были совершены фактически. Также они должны касаться именно той предпринимательской деятельности, которую вел непосредственно налогоплательщик. Это может быть частная практика в качестве нотариуса или адвоката или выполнения работ в рамках гражданско-правовых соглашений, а также деятельность, связанная с авторскими разработками.

Документальное основание для получения профессионального вычета

Индивидуальный предприниматель и предприниматели, которые занимаются частной практикой для подтверждения произведенных ими затрат, имеют право предоставить в налоговую инспекцию следующие документы:

- Книга учета. В ней отражаются те операции, которые связаны с хозяйственной деятельностью индивидуального предпринимателя. Эта книга также носит наименование книги учета дохода и расхода. Определенных замечаний к ведению записей в книге нет. Однако существуют рекомендации, по которым можно получить представление о том, как должна выглядеть данная книга. Подробную информацию можно получить, ознакомившись с приложением «Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей». Действующее приложение утверждено совместным приказом Минфина России № 86н и МНС России № БГ-3-04/430.

- Соглашения с поставщиками. Это могут быть договора с партнерами и контрагентами, предметом которых является деятельность предпринимателя по реализации товаров или оказанию услуг. Налогоплательщик должен также предоставить приложения к данным соглашениям. Это могут быть сметы или финансовые отчёты по выполнению проделанных работ. Также возможно предоставление других документов, подтверждающих затраты на ведение хозяйственной деятельности индивидуального предпринимателя.

- Платежные документы. Это могут быть товарные чеки, счета, акты по приему и передачи товара, накладные на получение товара, таможенные декларации, транспортные накладные, накладной на отпуск товара, железнодорожные накладные и т.д.

- Акты выполненных работ, акты предоставленных услуг, а также торгово-закупочные акты.

- Различные счета-фактуры. Они должны отражать приобретение предпринимателем определенных товаров, оплаты услуг и выполненных работ. Здесь также указываются счета-фактуры, которые предприниматель выставил при выполнение работ и услуг, а также при продаже определенных товаров.

- Платежные документы. Предприниматель может приложить платежное поручение или иные платежные документы из банка. Это могут быть товарные и кассовые чеки, приходные ордера, денежные расписки, которые подтверждают факт оплаты.

- Копии квитанций, а также платежных поручений. Они должны отражать сумму платежей или налоговых сборов.

- Технологические карты. Это особый вид документа, который представляет собой описание особенностей и тонкостей производства.

- Лицензия на право ведения определенного вида деятельности. Этот документ необходим, если деятельность предпринимателя требует лицензирования со стороны государства.

- Проездные документы. Они необходимы в случае, если характер деятельности предпринимателя связан с командировками и разъездами.

В случае если, индивидуальный предприниматель не может подтвердить документально затратную часть своей деятельности, направленную на получение прибыли, то следует обратиться к пункту 1, статья 221 Налогового кодекса Российской Федерации. Четвертый абзац данного пункта раскрывает, что в случае, если индивидуальный предприниматель не может подтвердить расходы, то профессиональный налоговый вычет для него будет равен 20% от той суммы, которую он фактически получил в виде доходов.

Следует отметить, что это правило не распространяется на физических лиц без образования юридического лица. Правило касается только индивидуальных предпринимателей (смотрите абз. 4 п. 1 ст. 221 НК РФ).

Если индивидуальный предприниматель предоставил неточные сведения, которые не были приняты в налоговой инспекции, то компенсацию на вычет в размере 20% сумма дохода он не получит.

Остались вопросы? Нужна помощь?

Заявление на получение профессионального налогового вычета

Заявление на профессиональный налоговый вычет подается вместе с декларацией 3-НДФЛ и другими документами в налоговый орган по месту жительства после окончания налогового периода. Предлагаем вам составить заявление на возврат налога с помощью нашего онлайн-конструктора.

Дата актуализации: 2023-09-04

Полезная информация

Заявление на получение профессионального налогового вычета

Что такое профессиональный налоговый вычет

- доходов от предпринимательской деятельности;

- авторских гонораров и других вознаграждений;

- доходов по договорам подряда и оказания услуг.

Налоговый вычет можно подразделить на два вида:

- подтвержденный (если у заявителя имеются документы, подтверждающие расходы на получение дохода);

- неподтвержденный (предназначен для ИП, из налогооблагаемой суммы вычитается фиксированная часть — 20%).

Чтобы заявление о предоставлении профессионального налогового вычета было одобрено, до 30 апреля текущего года в ИФНС необходимо направить декларацию 3-НДФЛ. К декларации следует приложить документы, которые подтверждают расходы, в отношении которых заявитель намерен получить вычет.

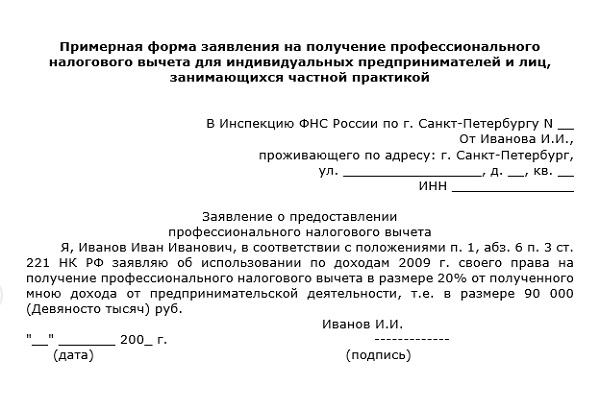

Как составить заявление на профессиональный вычет: образец

В документе необходимо указать следующие данные:

- Реквизиты адресата: ФИО и должность.

- Данные составителя: ФИО, место проживания и контактный телефон.

- Просьба о предоставлении вычета, обоснование (с указанием ссылок на положения Налогового кодекса РФ), сумма и расчет этой суммы.

- Дата составления документа.

- Подпись с расшифровкой.

На этой странице вы можете составить заявление на профессиональный вычет по шаблону, который подготовили наши юристы.

С этим шаблоном часто используют:

- Заявление на подтверждение права на имущественный вычет

- Заявление о потере паспорта

- Заявление о предоставлении стандартных налоговых вычетов

- Документы для физических лиц

- Документы для физ. лиц

Популярные документы и процедуры:

- Бланк трудового договора

- Приказ об изменении штатного расписания

- Договор простого товарищества

- Бланк платежного поручения

- Акт приема-передачи товара

Источник: www.freshdoc.ru