Индивидуальный предприниматель относится к субъектам малого предпринимательства, имеет небольшую численность работников. Обязан ли индивидуальный предприниматель вести воинский учет работников? Можно ли возложить обязанность по ведению воинского учета на бухгалтера?

Действующее законодательство не предусматривает прямой обязанности по организации и ведению воинского учета работников для индивидуальных предпринимателей. Однако во избежание претензий со стороны контролирующих органов документы воинского учета вести рекомендуется. Обязанность по ведению воинского учета может быть возложена на бухгалтера.

Обоснование:

Осуществление воинского учета у работодателей регламентировано Положением о воинском учете, утвержденным Постановлением Правительства РФ от 27.11.2006 N 719 (далее — Положение N 719), Методическими рекомендациями по ведению воинского учета в организациях, подготовленными Генеральным штабом Вооруженных Сил РФ в 2007 г.

Для целей осуществления воинского учета под призывниками и военнообязанными понимаются: 1) граждане мужского пола в возрасте от 18 до 27 лет, обязанные состоять на воинском учете и не пребывающие в запасе. При этом согласно п. 1 ст. 8 Федерального закона от 28.03.1998 N 53-ФЗ «О воинской обязанности и военной службе» (далее — Закон N 53-ФЗ) все граждане мужского пола указанного возраста обязаны состоять на воинском учете, за исключением граждан, освобожденных от исполнения воинской обязанности ( п. 4 ст. 23 Закона N 53-ФЗ), проходящих военную службу, отбывающих наказание в виде лишения свободы и постоянно проживающих за пределами РФ; 2) граждане, пребывающие в запасе ( п. 14 Положения N 719).

Важные изменения по НИС (ч.2) Это должен знать каждый военнослужащий

В соответствии с п. 7 ст. 8 Закона N 53-ФЗ обязанности по организации и ведению воинского учета граждан исполняют органы государственной власти, организации и их должностные лица в соответствии с настоящим Федеральным законом и Положением N 719.

Согласно пп. 6 п. 1 ст. 8 Федерального закона от 31.05.1996 N 61-ФЗ «Об обороне» воинский учет работников осуществляют организации независимо от форм собственности.

Следовательно, действующее законодательство не предусматривает прямой обязанности по организации и ведению воинского учета работников для индивидуальных предпринимателей.

Однако, поскольку в соответствии с действующим трудовым законодательством все индивидуальные предприниматели наряду с другими работодателями обязаны запрашивать документы воинского учета у лиц, поступающих на работу ( ч. 1 ст. 65 , ч. 3 ст. 11 , ч. 4 ст. 20 Трудового кодекса РФ), на практике имеют место претензии со стороны военкоматов по ведению воинского учета.

Президиум ВАС РФ в своем Постановлении от 28.04.2009 N 13798/08 по делу N А33-4142/2008 также признал неправомерными требования военкомата о ведении воинского учета работников в отношении индивидуальных предпринимателей. Кроме того, административная ответственность, предусмотренная ч. 3 ст. 21.4 Кодекса РФ об административных правонарушениях, за несообщение о приеме работников без воинских документов предусмотрена только для организаций.

Военная ипотека 2023 | Кому положена и как получить — рассказываем пошагово #военнаяипотека #нис

Учитывая вышеизложенное, по нашему мнению, индивидуальные предприниматели не обязаны, но во избежание претензий со стороны контролирующих органов могут вести документы воинского учета.

В целях возложения обязанности по ведению воинского учета на бухгалтера организации указанная обязанность должна быть предусмотрена в трудовом договоре или должностной инструкции бухгалтера ( абз. 2 ч. 2 ст. 57 ТК РФ, Письмо Роструда от 31.10.2007 N 4412-6).

При этом поручение бухгалтеру дополнительной работы по ведению воинского учета допускается только с его согласия, поскольку запрещено требовать от работника выполнения работы, не обусловленной трудовым договором ( ст. 60 ТК РФ). За выполнение дополнительной работы работнику производится доплата, размер которой устанавливается по соглашению между работником и работодателем с учетом содержания и характера дополнительной работы ( ч. 2 ст. 151 ТК РФ).

Информация предоставлена справочно-правовой системой «КонсультантПлюс».

Источник: www.erbp.ru

Заявление для ИП-военных пенсионеров на освобождение от уплаты взносов на пенсионное страхование. На что нужно обратить внимание и где скачать бланк?

Сразу скажу, что ИП-военные пенсионеры все равно будут платить взносы, но намного меньше, чем другие ИП.

Напомню, что ИП, которые являются военными пенсионерами, начиная с 2023 года имеют право платить меньше фиксированных взносов ИП «за себя», чем другие ИП. ИП-военные пенсионеры платят только взносы на обязательное медицинское страхование (на ОМС).

ИП-военный пенсионер с основных территорий РФ:

- 9118 руб. 98 копеек (за полный 2023 год)

- 1% свыше 300000 рублей могут не платить

ИП-военный пенсионер с новых территорий РФ:

- 2864 руб. 48 копеек (за полный 2023 год)

- 1% свыше 300000 рублей могут не платить

Обратите внимание на слова «могут» и «имеют право». Это означает, что считается, что ИП, который является военным пенсионером, по — умолчанию платит фиксированные взносы ИП «за себя» в полном объеме. А для того, чтобы платить меньше, необходимо подать заявление в ФНС.

Подробнее об этой истории я писал еще в июне 2023 года:

Но официально утвержденного бланка заявления не было.

Что поменялось?

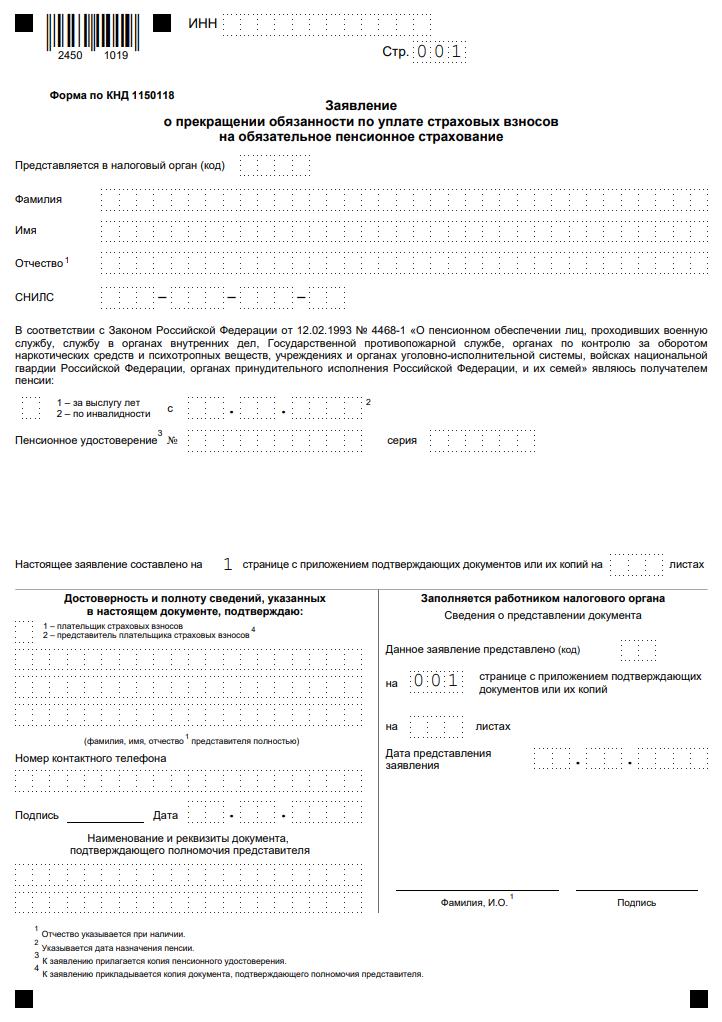

Где скачать бланк заявления КНД 1150118?

Его можно скачать с официального сайта ФНС по этой ссылке:

Важно

- Обратите внимание, что к заявлению необходимо приложить копию пенсионного удостоверения.

- Если в пенсионном удостоверении не указано, что пенсия является военной, то нужно приложить справку из соответствующего ведомства.

Цитата из письма ФНС:

Для отнесения физического лица к пенсионеру, получающему пенсию за выслугу лет или по инвалидности, в соответствии с Законом РФ N 4468-1 и в целях прекращения у плательщика обязанности по уплате страховых взносов на обязательное пенсионное страхование ему необходимо обратиться в налоговый орган по месту жительства с Заявлением о прекращении обязанности по уплате страховых взносов на обязательное пенсионное страхование по рекомендуемой форме (КНД 1150118) с представлением копии пенсионного удостоверения.

В случае, если в пенсионном удостоверении не указанно, что пенсия за выслугу лет или по инвалидности назначена в соответствии с Законом РФ N 4468-1, то дополнительно лицом, осуществляющим предпринимательскую либо иную профессиональную деятельность, представляется Справка из федерального ведомства, осуществляющего его пенсионное обеспечение, о подтверждении факта получения пенсии в соответствии с Законом РФ N 4468-1.

А что делать ИП-военным пенсионерам, которые уже полностью уплатили взносы ИП «за себя» в 2023 году?

Да, есть такие ИП, которые уплатили взносы «за себя» в начале года, сразу за весь 2023 год. А в июне был принят закон об этой льготе, которая начала действовать задним числом, с 1 января 2023 года.

Официальных пояснений со стороны ФНС по этому вопросу не было. Как они будут возвращать переплату для тех ИП, которые подадут заявление, не очень понятно.

Поэтому, после подачи заявления (если вы уже полностью оплатили взносы, без учета льготы) пишите запрос в ФНС из «Личного кабинета ИП». Подчеркну, что нужно именно писать запрос, а не полагаться на устные ответы сотрудников ФНС.

Или дождаться официальных пояснений. Уверен, что они скоро появятся.

Также еще не очень понятно как им платить на ОМС? Какие КБК нужно использовать?

Советую прочитать:

- На сайте ФНС запустили калькулятор взносов ИП «за себя» на 2023 год. Также можно их посчитать для ИП-военных пенсионеров и ИП из новых территорий РФ

- Для ИП-военных пенсионеров отменят обязательные взносы в ПФР на пенсионное страхование. Но на ОМС придется платить

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Источник: dmitry-robionek.ru

Вопрос: Обязаны ли ИП вести воинский учет?

Ответ: Действующее законодательство не обязывает предпринимателей вести воинский учет.

Воинский учет осуществляется органами государственной власти, организациями и их должностными лицами (п. 7 ст. 8 Закона о воинской обязанности). Напомним, что осуществление воинского учета регламентировано Положением и Методическими рекомендациями.

Федеральным законом от 31.05.1996 N 61-ФЗ «Об обороне» воинский учет осуществляют организации независимо от форм собственности.

Как видим, в действующих Законах и нормативно-правовых актах предусмотрена обязанность по ведению воинского учета лишь для организаций: индивидуальные предприниматели не могут относиться к таковым.

Следовательно, обязанность по осуществлению воинского учета работников для индивидуальных предпринимателей не установлена.

На практике военкоматы часто требуют вести учет. Логика простая – все предприниматели, как и другие работодатели, обязаны запрашивать документы воинского учета у лиц, которые поступают на работу (ч. 1 ст. 65, ч. 3 ст. 11, ч. 4 ст.

20 ТК).

Суды при разрешении таких споров встают на сторону работодателя, так как по закону требования военкомата неправомерны.

Постановление Президиума ВАС РФ от 28.04.2009 N 13798/08 по делу N А33-4142/2008. Индивидуальный предприниматель был оштрафован военкоматом за непредставление в военный комиссариат сведений о заключении трудового договора с лицом, состоящим на воинском учете. Предприниматель оспорил это Постановление, и суды отменили штраф, указав, что обязанность представления сведений о гражданах, принятых на работу, возложена на организации и их должностных лиц, а предприниматели таковыми не являются.

Источник: ic-iskra.ru