Порядок оформления командировок изменился. Причем произошло это в два этапа. Сначала Правительство выпустило Постановление от 29.12.2014 № 1595, которым отменило командировочные удостоверения, служебные задания и отчеты по командировкам. Отметим, что это было сделано во исполнение пункта 10 раздела IV мероприятий дорожной карты «Совершенствование налогового администрирования» (утв.

Распоряжением Правительства РФ от 10.02.2014 № 162-р). Следующее Постановление Правительства – от 29.07.2015 № 771 отменило журналы регистрации командированных сотрудников и уточнило список документов, подтверждающих сроки командировки. Как с учетом поправок оформлять служебную поездку? Можно ли продолжать использовать привычные формы документов?

И как учитывать командировочные расходы в свете новых правил? Ответы на эти вопросы в нашем материале.

- Какие документы нужны для правильного оформления командировок?

- Как оформить приказ (решение, распоряжение)?

- Можно ли продолжать использовать командировочное удостоверение?

- Как подтвердить фактический срок командировки?

- Как заполнить авансовый отчет?

Правила оформления командировок менялись поэтапно. Первый документ, который принес кардинальные изменения – Постановление Правительства РФ от 29.12.2014 № 1595 (далее — Постановление № 1595). Им были внесены поправки в Положение об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки» и Постановление Правительства РФ от 26.12.2005 № 812, которым регулируется порядок выплаты суточных сотрудникам бюджетной сферы.

Документы гости командировка

Постановление № 1595 существенно изменило порядок оформления командировочных документов. Главное новшество, которое позволяет сэкономить миллионы человеко-часов по стране – отменено обязательное применение командировочных удостоверений. Новый порядок применяется с 8 января 2015 года.

Следующий документ вступил в силу с 8 августа 2015 г. Это Постановление Правительства РФ от от 29.07.2015 № 771

(далее – Постановление № 771), которым определен перечень документов, подтверждающих срок нахождения работника в командировке. Кроме того, с этой же даты отменена обязанность ведения журналов учета работников, которые убывают в командировки и пребывают из них.

В конце январе мы провели интернет-конференцию, в ходе которой эксперты 1С отвечали на вопросы посетителей сайта о новых правилах оформления командировок. В материале собраны наиболее частые вопросы, заданные в ходе интернет-конференции на форуме сайта BUH.RU. Кроме того, эта тема была подробно освещена 19 февраля в 1С:Лектории. Видеозапись лекции вы можете посмотреть на сайте ИС 1С:ИТС. Видеозапись состоит из нескольких частей:

- Е.Н. Калинина. Отражение командировочных расходов в «1С:Бухгалтерии 8» (ред. 3.0) для целей бухгалтерского и налогового учета

- Г.В. Малышкина. Оформление и расчет зарплаты сотрудника за период пребывания в командировке в «1С:Зарплате и управлении персоналом 8» (ред. 3.0)

Какие документы нужны для правильного оформления командировок?

С 8 января 2015 года перестали быть обязательными командировочное удостоверение, служебное задание, отчет о выполненной в командировке работе. По-прежнему нужно издавать решение (приказ, распоряжение) руководителя о направлении сотрудника в командировку.

Командировки в 2023 году: что нового

Кроме того, с 8 августа 2015 года Постановлением № 771 отменена обязанность вести журналы учета работников, выбывающих в служебные командировки, и прибывших в организацию, в которую они командированы.

Помимо старых и знакомых есть и новые документы. Так, еще с 8 января можно для указания сроков нахождения в командировке, которая совершена на личном транспорте, использовать служебную записку с приложением подтверждающих документов. А с 8 августа этот документ можно применять и в случаях, когда сотрудник передвигался на служебном автомобиле или ездил по доверенности.

Как оформить приказ (решение, распоряжение)?

Форма приказа о направлении в командировку может быть как унифицированная № Т-9 (№ Т-9а), так и самостоятельно разработанная организацией. В случае использования формы №Т-9 встает вопрос о заполнении поля Основание _________.

Если организация продолжает использовать такой документ, как служебное задание, в поле Основание _________ можно указать номер и дату служебного задания.

Если служебное задание не оформляется, то в приказе можно указать другой документ, на основании которого работник направляется в командировку (например, служебную записку непосредственного руководителя о направлении в командировку и пр.)

Поле Основание _________ можно оставить незаполненным, если работодатель не оформляет никаких иных документов.

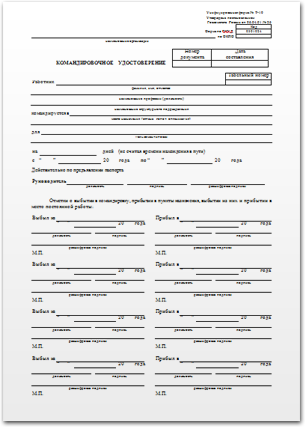

Можно ли продолжать использовать командировочное удостоверение?

В связи с изменениями, внесенными с 08.01.2015 в Постановление Правительства РФ от 13.10.2014 № 749 «Об особенностях направления работников в служебные командировки», работодатели больше не должны оформлять такие документы как командировочное удостоверение, служебное задание и отчет о проделанной в командировке работе. Однако при этом закон не устанавливает запрет на использование этих документов. Таким образом, работодатели были освобождены от обязательного оформления указанных документов, но не потеряли права на их использование.

Статья 252 НК РФ позволяет подтверждать расходы документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, и (или) документами, косвенно подтверждающими произведенные расходы. К ним относятся, в том числе, приказ о командировке, проездные документы и др.

Возможность применения командировочного удостоверения может быть предусмотрена как в кадровых локальных нормативных актах организации (например, в Положении о командировках), так и в учетной политике организации. При этом форма командировочного удостоверения при необходимости может быть изменена или дополнена.

Как подтвердить фактический срок командировки?

Для выплаты суточных работнику необходимо определить продолжительность его командировки. В пункте 7 Положения об особенностях направления работников в служебные командировки (в ред. Постановления № 1595) указаны два способа определения фактических сроков командировки:

- на основании проездных документов;

- на основании служебной записки, если поездка осуществлялась на личном, служебном транспорте или автомобиле, используемом по доверенности.

Поэтому в случае использования автомобиля работник указывает даты в служебной записке, которую составляет по возвращении на работу. Даты, указанные в служебной записке, необходимо подтвердить с помощью путевых или маршрутных листов, кассовых чеков, счетов, квитанций и других документов, подтверждающих, что сотрудник ехал именно по этому маршруту. Отметим, что факт использования автомобиля необходимо закрепить в решении руководителя. Об этом также говорится в пункте 7 Постановления № 749.

Как определить срок командировки, если сотрудник добирался на попутке или пользовался услугами сторонней организации? Эти ситуации не упомянуты в пункте 7 Постановления № 749, тем не менее на практике они возможны. Четких правил здесь нет, но мы можем дать свои рекомендации.

Как и прежде, в 2015 году основанием для направления работника в командировку является соответствующий приказ руководителя организации, в котором указывается начальная и конечная даты командировки, включая время нахождения работника в пути.

Этот документ можно использовать в качестве подтверждения длительности командировки в совокупности с другими бумагами в зависимости от конкретной ситуации.

Услуги транспортной компании. Акт об оказании услуг (другой документ в соответствии с договором), служебная записка с подтверждающими документам.

Попутный транспорт. Служебная записка с подтверждающими документам.

пример оформления служебной записки

Директору ООО «Рассвет»

Васильевой Т.Н.

От коммерческого директора

Серебрякова А.И.

СЛУЖЕБНАЯ ЗАПИСКА

о сроках командировки

Я, Серебряков Андрей Иванович, находился в соответствии с приказом директора от 16 января 2015 года №11 в командировке в г. Воронеже с 19 по 22 января 2015 в организации ООО «Закат» и ООО «Полдень».

Добирался до Воронежа на личном автомобиле Ford Focus г/н С047НВ.

В подтверждение поездки прилагаю следующие документы:

1. Кассовый чек с АЗС на трассе М2 «Крым» в районе п. Лапотково от 19.01.2014 № 000185456 время 13.15;

2. Кассовый чек с АЗС в Воронеже от 19.01.2015 № 00357864 время 16.42;

3. Кассовый чек с АЗС в Воронеже от 22.01.2015 № 01238524 время 09.15;

4. Кассовый чек с АЗС на трассе М2 «Крым» в районе п. Лапотково от 22.01.2015 № 000197512 время 12.48;

Проживал с 19 по 22 января 2015 года в гостинице ООО «Воронеж», гостиничный счет ООО «Астрея» от 19.01.2014 №000115 приложен к авансовому отчету.

Серебряков А.И. Серебряков

23 января 2015 г.

Как заполнить авансовый отчет?

Форма авансового отчета утверждена Постановлением Госкомстата РФ от 01.08.2001 № 55. Порядок заполнения содержится в Указаниях по применению и заполнению форм, которые утверждены этим же постановлением. С 1 января 2013 года унифицированная форма авансового отчета не обязательна. Поэтому ее можно изменить по своему усмотрению.

В соответствии с пунктом 7 Постановления Правительства РФ от 13.10.2008 № 749 фактические даты командировки подтверждаются проездными билетами, а в их отсутствии (поездка совершается на автомобиле) – служебной запиской с приложением документов, подтверждающих срок командировки (путевой лист, квитанции, чеки и пр.).

Следовательно, в авансовом отчете для подтверждения расхода суточных можно сослаться на билеты (рис. 1) или служебную записку (рис. 2), представленную сотрудником, в которой указаны даты командировки.

Источник: buh.ru

Документы и бланки для командировочных

Старейшее интернет-издание для деловых путешественников, представляющее информацию, необходимую для планирования командировок, отпусков, всевозможных путешествий и поездок. На сайте представлена информация по разделам: города и страны, регионы, села и поселки, посольства, авиа и жд расписания, такси, гостиницы, отели, пансионаты, хостелы, мини-гостиницы, рестораны, кафе, клубы, сауны, театры, музеи и многое многое другое. Подробнее

- Новости

- Отзывы о нас

- Фотогалерея

- Сувениры

- Люди

- Бланки

Следи за нашими новостями и обсуждай наш проект на:

Добавить отель

зал, ресторан,

квартиру, такси

клуб или место

08.04.2022 В связи с уходом Booking.com из России, Минцифры предложило российские аналоги сервисов бронирования жилья Airbnb, Hotels.com, Booking.com, среди которых Командировка.ру! Читать далее

Используется собственная классификация гостиниц, которая может отличаться от государственной классификации объектов туристской индустрии.

- О Нас

- Напишите нам

- Контакты

- Нашли ошибку?

- API для систем бронирования

- Добавить Такси

- Добавить Организацию сферы развлечений

- Добавить Ресторан

- Добавить Гостиницу

- Добавить Квартиру

- Добавить Конференц-зал

- Добавить Достопримечательность

Источник: www.komandirovka.ru

ИП на УСН не всегда могут учитывать командировочные расходы

Минфин разъяснил, вправе ли ИП на УСН учитывать в налоговой базе в качестве командировочных расходов затраты на оплату своего проезда и наем для себя жилого помещения.

В письме от 16.08.2019 № 03-11-11/62269 ведомство отмечает, что статья 346.16 НК РФ разрешает учитывать при УСН расходы на командировки, в частности, на проезд работника к месту командировки и обратно к месту постоянной работы и наем жилого помещения.

При этом статья 166 ТК РФ определяет служебную командировку, как поездку работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Физические лица, зарегистрированные в качестве ИП, не относятся к категории работников. Кроме того, у таких физических лиц отсутствует работодатель, с которым они состоят в трудовых отношениях. Это значит, что индивидуальный предприниматель не может быть направлен в командировку.

Соответственно, ИП на УСН не вправе учесть в налоговой базе в качестве командировочных расходов затраты в виде оплаты самому себе проезда, а также найма жилого помещения.

Обращаем внимание, в данном письме речь идет об оплате ИП своего проезда и проживания. Командировочные расходы наемных работников индивидуальный предприниматель, как работодатель, вправе учесть в базе по УСН.

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка (ст. 167 ТК РФ).

По общему правилу документально подтвержденные и обоснованные расходы командированного сотрудника не облагаются НДФЛ и могут быть учтены работодателем в своих расходах.

При этом действует ряд законодательных ограничений. Так, расходы должны быть подтверждены документами. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от НДФЛ в пределах 700 рублей за каждый день командировки.

Также не облагаются НДФЛ:

- расходы на проезд до места командировки и обратно;

- сборы за услуги аэропортов, расходы на провоз багажа;

- комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

- расходы по оплате услуг связи.

Источник: buh.ru