Некоторые контрагенты запрашивают у переводчиков-ИП отдельный документ, подтверждающий переход на УСН.

Как правило, при регистрации ИП переводчики сразу подают заявление о переходе на УСН, но специального документа на бланке, подтверждающего переход на УСН, индивидуальным предпринимателям не выдают.

Сведения о подаче заявления о применении индивидуальным предпринимателем УСН содержатся в Листе записи ЕГРИП (форма № 60009) и личном кабинете ИП на сайте налоговой, но иногда этого для бухгалтерии контрагента недостаточно. В таком случае приходится брать справку в ИФНС.

Никто не просил такую справку

Всё верно. Как правило, для ведения деятельности переводчику-ИП такая справка действительно не нужна. Но мы же не хотим отказывать хорошему заказчику, верно?

Тогда как получить справку в электронном виде?

Получить такую справку без посещения налоговой можно, если у вас есть электронная подпись (например, облачная электронная подпись, как в сервисе «Контур.Эльба»).

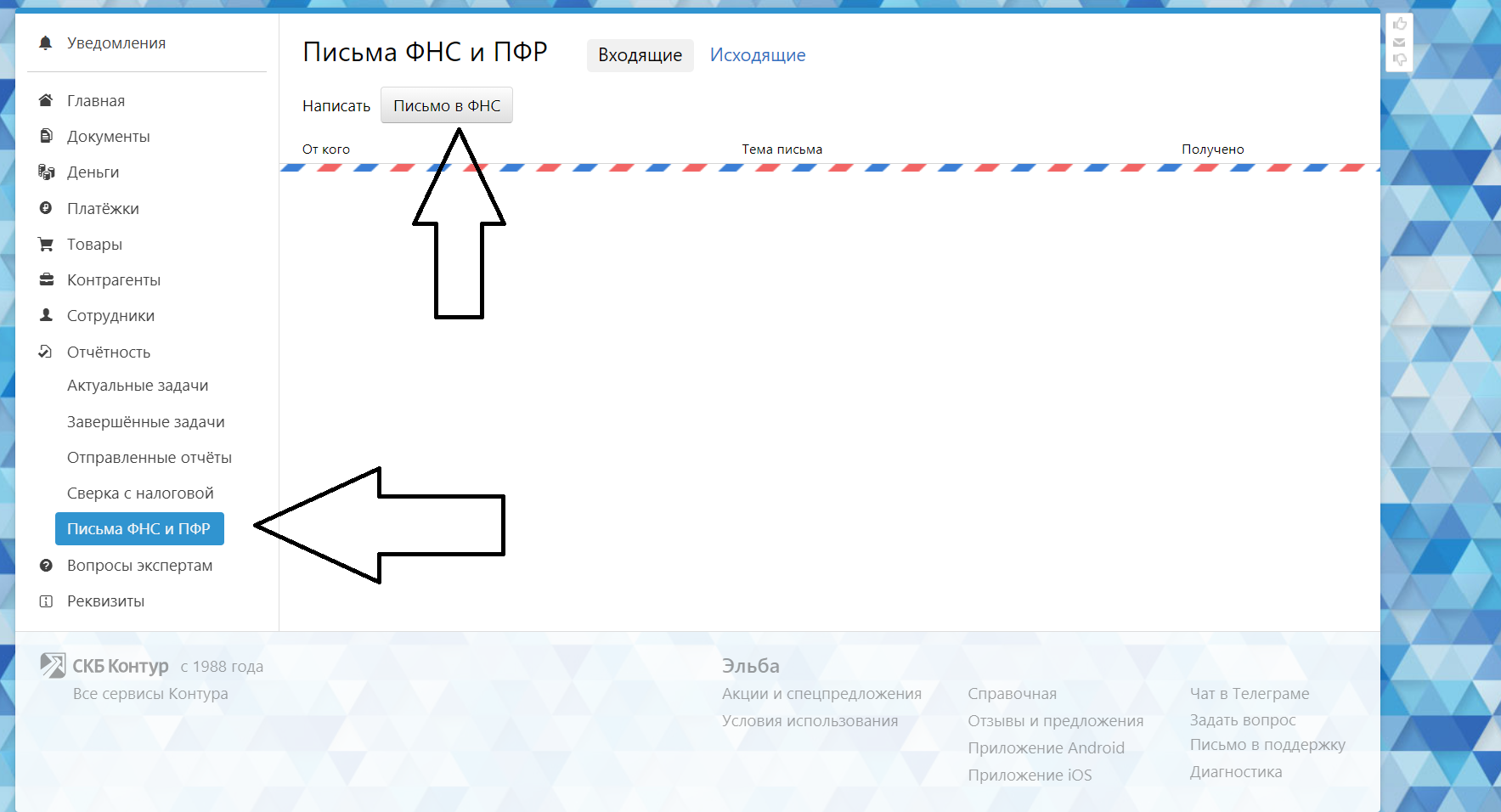

Как отправить запрос в ИФНС

через «Контур.Эльбу»?

- Открываем раздел «Отчетность».

- Выбираем подраздел «Письма ФНС и ПФР».

- Нажимаем кнопку «Письмо в ФНС».

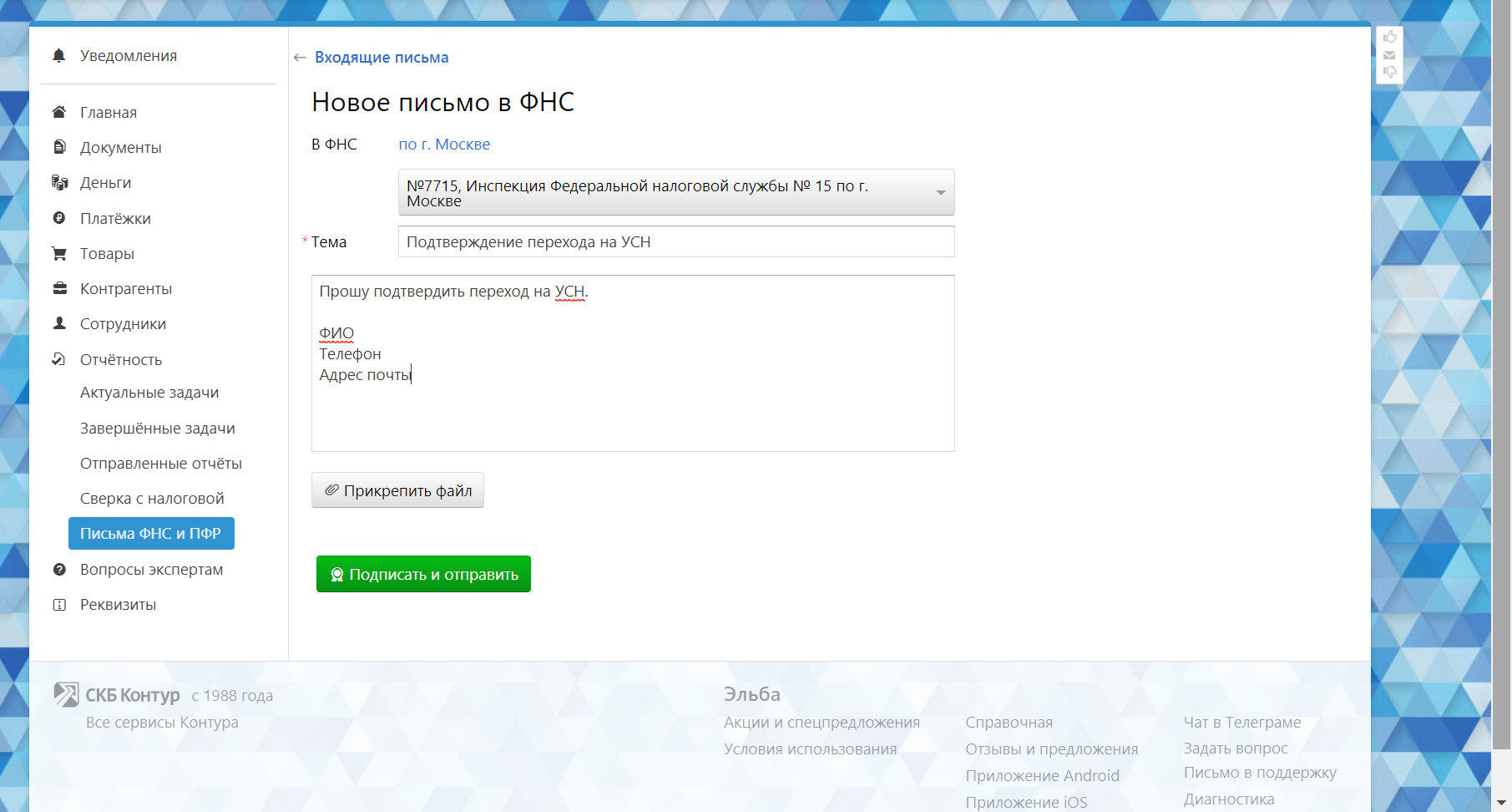

Составляем обращение в свободной форме:

«Прошу подтвердить переход на УСН».

Подписываем облачной электронной подписью «Контур.Эльбы» и отправляем.

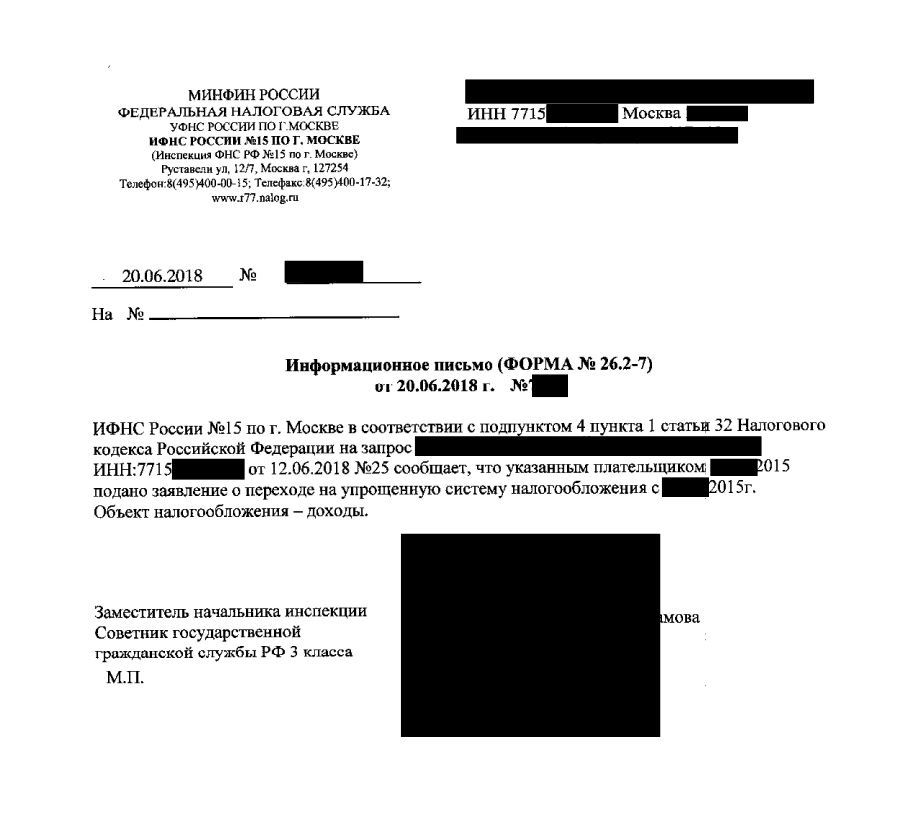

Ждем пару недель (фактически ответ на мое обращение поступил в систему на четырнадцатый рабочий день с момента отправки заявления).

Получаем готовую справку.

Если вы еще не пользуетесь сервисом «Контур.Эльба», ловите промокод на 3 дополнительных месяца обслуживания. Первые 30 дней бесплатно.

Источник: www.alexeytheinterpreter.com

Первичные документы для ИП на УСН — договора, акты

Выбрать страховку сложно. Я сам постоянно читаю форумы и пользуюсь страховками. Из опыта, лучше всего покупать в Polis812 или Cherehapa. Принимаются российские карты.

Для получении дохода у вас должна быть первичная документация, то есть просто так деньги вы получать не можете, должно быть обоснование. Поначалу это очень непривычно, потому что когда работаешь, как физ лицо, этой бумажной волокиты нет, но на практике все не так сложно, как кажется. Меня уже совсем не пугает выставить счет или прислать акт, учитывая, что все шаблоны у меня всегда под рукой в сервисе бухгалтерии, откуда их можно всегда скачать.

Первичная документация для ИП

Мой пост написан, исходя из того, что я выбрал упрощенную систему налогообложения (УСН 6%) и возможно есть какие-то нюансы в других системах. Тем не менее договора/акты/счета/Кудир будут у всех примерно одинаковыми и суть первичной документации тоже не меняется.

Практически все бланки и готовые шаблоны можно скачать в интернете, если они вам понадобятся. Так как я давно пользуюсь сервисом Мое Дело, то скачиваю все оттуда. Причем, там же они у меня и хранятся в заполненной форме. Счета и акты одинаковые, для договоров же есть много различных шаблонов. КУДИР тоже веду в Моем Деле.

Заключение договор ИП или акцепт оферты

Итак, прежде, чем выполнить какую-то работу или оказать услугу, вам нужно заключить договор, скрепленный подписями сторон и печатями (ИП может только подпись поставить, печать необязательна). Если вы будете заключать договор с компанией (партнеркой), которая вам платит деньги, то договор у нее уже по-любому есть, и вам не надо будет ничего выдумывать. Это, конечно, если там есть вариант работы по-белому с выплатами на банковский счет, а не только на электронные кошельки.

Многие партнерки или сервисы работают по договору-оферте, который можно скачать в виде pdf файла себе на комп. Оферта не требует подписания сторон и во время регистрации (создания личного кабинета) вы соглашаетесь с ней (акцептируете). Это равнозначно тому, что вы подписались. Дата заключения договора — дата акцепта оферты.

Для частных клиентов договор придется делать самостоятельно. Есть некоторая загвоздка, потому что мало кто из пользователей захочет заключать разовый договор на какие-то мелкие услуги, по типу консультаций или создание блога. В том-то и удобство интернета, что не нужно никуда идти, и заказчик точно не захочет выходить из дома на почту для отправления оригинала договора.

Но выход из ситуации есть — тот самый договор публичной оферты (пример договора). Вы можете выложить на вашем сайте ссылку на оферту, например, рядом с кнопкой «Отправить запрос» и подписать, что при отправке такого сообщения пользователь принимает оферту. Вы можете сами решить, какое действие больше подходит и после чего оферта считается акцептированной заказчиком (оплата счета, регистрация на сайте и тд). Таким образом, все довольны: и заказчик (его подпись не нужна), и вы, сделавший все в рамках закона.

Акт выполненных работ или оказанных услуг

После того, как вы выполнили свое дело, вы выставляете акт выполненных работ, или акт оказанных услуг. Оригинал этого акта вы должны будете выслать заказчику по почте, а он должен подписать его и выслать вам его обратно (при личной встрече это тоже можно провернуть). Так как не каждый заказчик захочет что-то там подписывать, то обычно в договоре (или оферте) прописывается строчка, что если заказчик не подпишет акт и не вышлет его обратно, то работа/услуга считается выполненной надлежащим образом. А на руках у вас остается бумажка с почты (нужно отправлять с уведомлением о вручении), что акт вы отправили, этого достаточно.

Но это я описал вам идеальный вариант. Некоторые партнерские программы (мы же про фриланс больше говорим), не нуждаются в ваших актах или же сами высылают вам отчет/акт почтой каждый месяц (или другой период). Скорее акты нужны самому Индивидуальному Предпринимателю, чтобы доказать, что работа была выполнена и услуга оказана, если вдруг заказчик захочет вернуть деньги назад. В качестве первичной документации для налоговой достаточно будет выписки из банка с вашими операциями.

Пока я не нашел варианта, чтобы и акты можно было выставлять электронным способом. Да, так можно сделать, и в договоре оферте прописать, что акт высылается по электронной почте, а далее заказчик должен подписать его и выслать обычной почтой, а если он так не сделает, то работа/услуга считается выполненной надлежащим образом. Но мне так не рекомендовали делать, потому что у меня на руках не остается документального подтверждения отправления акта. Или, как вариант, вообще не выставлять акт и довольствоваться выпиской из банка, где есть факт оплаты работы/услуги.

Выставление счета

Еще одним первичным документом является счет. Вы его выставляете после выполнении работы/услуги вместе с актом. Но счет необязателен, фактически, это просто ваши реквизиты, по которым заказчик должен оплатить вашу работу, и требуемая сумма оплаты. Счет частенько выставлюят по емейлу, на бланке или в более менее свободной форме. Однако, некоторые компании все-таки могут потребовать отправлять потом и оригинал счета тоже.

Ведение КУДИР

КУДИР — это книга учета доходов и расходов, куда вы заносите все поступления и все траты в хронологическом порядке и на основе первичных документов, которые подкрепляют ваш доход (выписки из банка, договора, акты). В случае с УСН 6% расходы отмечать необязательно, они никак не участвуют в расчете налога, но я все равно это делалю для своего удобства. Если у вас УСН 15%, то расходы отмечать обязательно, иначе не сможете рассчитать налог.

Раньше КУДИР нужно было заверять в налоговой, но нам с вами повезло и с 2013 года этого не требуется. КУДИР можно вести на бумаге или в электронном виде, как хотите, но я за современные способы. По завершению налогового периода (для УСН календарный год) книга распечатывается и прошивается, и в новом периоде открывается новая книга. Бланк КУДИР вы можете скачать здесь.

Прошивать на самом деле необязательно, как и распечатывать. Вот если будет налоговая проверка, тогда и можно будет этим заняться, а так чего лишний раз бумагу переводить.

Зачем нужны первичные документы

Важный вопрос: нужны ли все-таки эти документы? Ответ: по закону да, но в реальности потребуются только при камеральных проверках (налоговая индивидуально вызывает). То есть в обычной жизни вы их просто храните, ведете КУДИР, и никуда ничего не сдаете. Насколько я понял из форумов, такие проверки очень редки, если речь идет о мелких ИП с УСН.

Лучше подумать о том, как минимизировать свою документацию, если ваша деятельность простая. Например, сократить количество операций — пусть какая-нибудь партнерка перечисляет деньги не раз в месяц, а пару раз в год. Можно пользоваться агегаторами партнерок, а не каждой в отдельности. Для частных клиентов можно подключить оплату на сайте от платежного агрегатора, по типу Робокассы, тогда все платежи у вас будут идити от сервиса (а не от клиентов), и документы, соответственно, от него же будут.

P.S. Если вы еще не зарегистрировали себе ИП, то прочитайте обязательно мою инструкцию по шагам, я там все действия очень подробно расписал7

Как купить мед страховку?

Выбрать страховку сложно, поэтому вам поможет мой — ТОП страховок в Азию. Я постоянно читаю форумы и сам пользуюсь страховками.

Источник: life-trip.ru

ИП на УСН доходы — уменьшение налога, учетная политика в 2020 году

В России этот механизм льготного налогообложения действует в целях поддержки малого и среднего бизнеса, которому сложно закрепиться на рынке в условиях активного давления более сильных конкурентов.

Содержание

- Основные моменты

- УСН доходы для ИП

- Учетная политика (образец)

- Особенности применения налогообложения

- Максимальный доход

Одной из форм УСН для ИП является начисление налога на доходы, что предполагает и особую учетную политику, правила которой претерпели изменения в 2020 году.

Основные моменты ↑

УСН для ИП означает, что фирма освобождается от большей части налоговых выплат, которые заменяются единым налогом.

Такая система удобна не только в плане снижения налоговой нагрузки – она предполагает сокращение времени на администрирование платежа и проведение учетной политики (гл. 26.2 НК РФ).

При УСН (УСНО) предприниматель освобождается от НДС, налога на имущество физических лиц, замещая их одним обязательным платежом, базу которого он выбирает сам, в частности:

| Если налог начисляется на разницу между денежными поступлениями и платежами | Ставка составляет 15% |

| Если налог взимается с доходов | Ставка устанавливается на уровне 6% (ст. 346.20 НК РФ) |

Следует помнить, что далеко не все ИП имеют право использовать УСН при взимании обязательных платежей с их деятельности.

Плюсы налогообложения

Предприниматели стремятся перейти на УСН доходы не только желая уменьшить затраты на налоговые выплаты.

В действительности такой механизм взимания налогов формирует и немало иных весомых преимуществ, в том числе:

- упрощенный механизм ведения бухгалтерии;

- удобство в реализации налогового учета;

- право на выбор облагаемого налогом объекта (доходы минус расходы или только денежные поступления);

- замещение нескольких налогов единым обязательным платежом;

- декларация заполняется всего один раз в год – по его итогам;

- право на вычет цены приобретенных и введенных в эксплуатацию основных средств.

По сути, для предпринимателей режим УСН обеспечивает сокращение затрат времени и денежных средств, что особенно актуально для небольших компаний, которые при этом не обладают обширным штатом сотрудников.

Предприниматели освобождаются также и от внесения в бюджет НДФЛ от предпринимательской деятельности – его также как налог на имущество и НДС замещает общий налог.

Однако при наличии на предприятии сотрудников на доход каждого из них НДФЛ все же будет начисляться.

Кто имеет право

Далеко не всем ИП предоставляется право на применение УСН. В этом свете целесообразно рассмотреть базовые условия, позволяющие применять упрощенный механизм.

Первоначально при регистрации на предприятии устанавливается общий режим налогообложения, с которого можно перейти на УСН, если на фирме:

| Вид ограничения | Количественное изменение |

| Зарегистрировано сотрудников | Не более 100 |

| Годовой совокупный доход | Не превышает 60 миллионов рублей |

| Остаточная цена | Не превышает предельный показатель в 100 миллионов рублей |

Важно отметить, что ИП, которые ранее облагались налогом иным способом, имеют право подать заявление о переходе на УСН при условии, что их совокупная выручка за три квартала года не превысила 45 миллионов (ст. 346.12 НК РФ).

Помимо приведенных выше основных условий важно также учитывать и характер деятельности, которой занимается предприниматель.

Запрещено применение упрощенного взимания налога в следующих вариантах предпринимательства (п. 3 ст. 346.12 НК РФ):

- Наличие у фирмы филиалов и подразделений.

- Осуществление страховой, микрофинансовой или банковской деятельности.

- Работа в качестве частного пенсионного фонда.

- ПИФы, дилеры и брокеры рынка ценных бумаг.

- Ломбардная деятельность.

- Выпуск товаров, облагаемых акцизами и добывающая промышленность.

- Нотариальная и адвокатская практика.

- Организация проведения азартных игр.

- Участие в соглашениях о разделении продукции.

Не имеют права претендовать на УСН также фирмы и организации, финансируемые за счет средств государственного бюджета и иностранные индивидуальные предприниматели.

Законные основания

Нормативно-правовой основой для применения УСН на территории РФ выступает НК РФ, а именно глава 26.2, положения которых описывают весь порядок использования специального налогового режима, в частности:

Последние изменения в вопросы упрощенного режима налогообложения были внесены на Налоговый кодекс ФЗ №104.

Там содержатся корректировки, относительно видов деятельности, попадающих под УСН и порядок оценки размера налоговой базы.

УСН доходы для ИП ↑

Режим УСН доход для индивидуального предпринимателя означает, что взамен трех приведенных налогов он будет уплачивать в казну один обязательный платеж, взимаемый с его доходов по ставке 6%.

Иными словами, такая компания ежегодно отдается в казну 6% своей совокупной выручки. Важно помнить, что при оформлении операций в Книге поступлений и затрат фиксируются только доходы.

Аналогичным образом учет осуществляется в электронных формах бухгалтерских программ. Это позволяет оценить совокупный размер денежных поступлений в фирму за год.

Порядок перехода

Предприниматели, оплачивающие налоги в казну на базе общего режима имеют право уведомить ИФНС о переходе на УСН только с начала нового налогового года.

Исключений из этого правила, когда стать субъектом УСН предприниматель может в любое время, существует всего два:

- Если при регистрации ИП владелец бизнеса успевает отправить уведомление о переходе в течение 30-ти дней после оформления в ИФНС. В этом случае фирма начинает применять УСН с самого начала своего существования, даже, если она была создана в середине года.

- Если предприниматель ранее работал в рамках ЕНВД, но при переходе от этой системы сразу выбрал УСН.

В остальных случаях фирма должна подать уведомление о переходе с 1 октября по 31 декабря текущего года и указать в нем:

- установленный размер остаточной цены основных средств;

- размер выручки, полученной предприятием до 1 октября.

Если документ заполнен правильно, а внесенные в него данные достоверны – то с нового года фирма начинает облагаться налогом по УСН.

Стоит отметить, что уведомление в ИФНС можно заполнить в бумажной или электронной форме и представить в ведомство самостоятельно или через своего представителя.

Как подтвердить доходы

Важную роль в процессе использования УСН для предпринимателя играет необходимость подтвердить каждый из источников формирования его доходов.

Есть ли минимальный налог при УСН Доходы смотрите в статье: минимальный налог при УСН Доходы.

Как быть с займом от учредителя при УСН Доходы минус расходы, читайте здесь.

В целом применение упрощенного режима предусматривает оценку денежных поступлений кассовым методом.

Кассовый метод учета притоков предполагает, что поступившие в компанию средства учитываются в конце каждого рабочего дня (ст.346.17 НК РФ).

При этом суммируются:

- любые денежные доходы, зачисляемые в кассу фирмы или на ее счет в банке;

- поступления в виде материальных и нематериальных ценностей: недвижимости, оборудования, имущественных прав и т.п.;

- иные притоки, поступающие на предприятие.

Как только средства поступают в кассу или на расчетный счет – они фиксируются в Книге доходов и затрат. В конце дня подводятся итоги, осле чего суммарные значения выводятся помесячно и поквартально.

Помимо учета доходов требуются первичные документы для их подтверждения, а именно:

- Приходные ордера.

- Выписные листы из банка касательно операций по счету.

- Контракты и соглашения, предполагающие поставку продукции клиентам.

- Квитанциями, чеками и иными первичными документами.

Какие отчеты сдавать

Единственным отчетом, который предпринимателю, действующему в рамках УСН, придется подавать в ИФНС, выступает непосредственно декларация по форме 3-НДФЛ.

Она заполняется им самостоятельно по итогам календарного года. Существуют некоторые нюансы оформления этого документа для предпринимателей на УСН доходы, а именно:

- В нее вносится совокупный размер денежных поступлений за год, в соответствии с итоговыми данными учетной Книги.

- Налог рассчитывается по ставке 6%.

- Бумага оформляется до 30 апреля следующего года.

- При отсутствии на предприятии деятельности на протяжении всего года документ поддается с нулевыми показателями.

- Если компания закрывается в середине года, то она формирует декларацию за проработанный период времени.

Все документы, подтверждающие поступления денежных средств на предприятие подшиваются в отдельные папки (по типу документа) и хранятся в ИП.

Учетная политика (образец) ↑

Порядок реализации учетной политики в рамках любого ИП определяется самим владельцем, исходя из установленных законодательством норм.

В ней прописываются выбранные методы ведения финансового учета, амортизации основных средств, оценки материалов и продукции и т.д.

Основными аспектами, которые находят отражение в учетной политике компании, выступают:

| Аспект | Пример |

| Лицо, на которое возложена ответственность за ведение учета и составления отчетов | Бухгалтер, руководитель компании |

| Порядок осуществления учета | Вручную, посредством специальной программы |

| Используемый в компании план счетов | Общий, собственный |

| Время инвентаризации имущественных ценностей | Ежемесячно, ежеквартально, по итогам года |

| Оценка материалов | Поштучно, по средней цене, по себестоимости |

| Оценка продукции | Фактическая или нормативная себестоимость |

| Начисление амортизации | ФИО, списание по средней стоимости и на единицу запасов |

Примечательно, что в 2020 году был отменен порядок начисления амортизации по ЛИФО, что требует от ИП, применявших такой метод выбрать один из трех оставшихся вариантов.

При оценке продукции, материалов и определении размера амортизационных отчислений разрешено использовать разный порядок по отношению к разным объектам.

Образец учетной политики компании действующей на правах ИП в приложенном файле.

Особенности применения налогообложения ↑

Основной особенностью применения УСН доходы является добровольность принятия предпринимателем решения о переходе на данный режим взимания налогов.

Кроме того, важно учитывать и такие нюансы:

- Переход на упрощенный порядок можно осуществить только при условии строгого соблюдения сроков.

- Взносы в ПФР и ФСС, которые предприниматели обязаны вносить за себя и за своих работников не отменяются.

- С 2020 года ИП придется также платить налог на недвижимое имущество.

Целесообразно рассмотреть особенности деятельности фирм, имеющих собственных наемных сотрудников, а также действующих при условии отсутствия таковых.

Без работников

Если ИП только приступил к работе и ещё не успел сформировать штат специалистов или его деятельность не предполагает привлечение наемного персонала, то ему потребуется совершить по итогам финансового года следующие действия:

- подготовить и представить в ИФНС справку 3-НДФЛ (до 30 апреля);

- подшить и пронумеровать, а при ведении в электронном виде распечатать, Книгу поступлений и затрат;

- оплатить в ПФР обязательный взнос за себя в сумме 18 610,8 рублей;

- внести в ФОМС платеж 3 605,58 рублей;

- погасить налоговый платеж.

Стоит отметить, что в случае, если за год фирма зарабатывает более 300 тысяч рублей, то ей придется осуществить дополнительные выплаты – в размере 1% с суммарного превышения.

С работниками

В процессе расширения своей деятельности предприятие постепенно формирует штат сотрудников, с которыми заключает:

| Трудовые договоры | При регулярном выполнении трудовых обязанностей |

| Гражданско-правовые контракты | При осуществлении одноразовых работ и услуг |

При наличии наемного персонала компания оплачивает взносы в ПФР и ФСС с заработной платы каждого работника, а также рассчитывает и начисляет на каждого из них подоходный налог.

Стоит отметить, что ИП, действующие на УСН доходы, имеют право учитывать все фиксированные взносы на работников во внебюджетные фонды, оплаченные больничные листы и платежи по договорам добровольного страхования, а в дальнейшем уменьшать на их сумму налог.

Максимальный доход ↑

Как было установлено выше, фирма имеет право использовать упрощенный порядок взимания налогов только в том случае, когда её годовые денежные поступления не превышают установленного в законодательстве предельного значения.

В частности:

| ИП, действующий на УСН | Не должен зарабатывать в год не более 60 миллионов рублей |

| Фирмы, желающие перейти на УСН | Не должны получить за 9 месяцев более 45 миллионов рублей |

Однако в законодательстве существует также дефляционный коэффициент, который позволяет ежегодно корректировать установленную сумму.

Особенности ИП на УСН Доходы в 2020 году узнайте из статьи: упрощенная система налогообложения для ИП.

Все об УСН Доходы в 2020 году, читайте здесь.

Как заполняется нулевая декларация по УСН, смотрите здесь.

В 2020 году его обозначили на уровне 1,147, исходя из учета инфляционных тенденций (Письмо Минфина № 03-11-06/2/54977).

В результате формируются следующие значения предельных лимитов денежных поступлений:

| Годовые доходы | Не более 60 * 1,147 = 68,82 миллиона рублей |

| Поступления за три квартала | До 45 * 1,147 = 51, 615 миллиона рублей |

Видео: считаем УСН 6%

Таким образом, применение УСН для предпринимателей предполагает особые стандарты осуществления учетной политики, отдельные элементы которой корректируются из года в год.

Сформировать полный её вариант имеет право самостоятельно любой владелец бизнеса, опираясь на установленные законодательством правила.

Меняются также и условия, определяющие возможность использования упрощенной системы различными компаниями, в зависимости от рода, характера их деятельности и размера доходов, формирующихся по итогам года.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru