Деньги собственника обычно замораживаются в оборотных активах компании. Но владельцы, как правило, не управляют оборотным капиталом и не знают как это делается.

Рассказываем, что такое активы компании, как оценить их стоимость, какие виды активов бывают и как они связаны с пассивами.

Что такое активы компании

Общие активы — ресурсы, которые потенциально принесут организации деньги. Другими словами — это все имущество, которое принадлежит компании на данный момент.

Активы обладают двумя важными свойствами:

- полезность, т.е. их продажа, обмен и использование приносит экономическую выгоду.

- контролируемость, т.е. компания владеет или распоряжается ресурсом. Она может его продать, обменять или использовать данный ресурс на свое усмотрение.

Представьте себе, что вам по наследству от бабушки достался дачный домик. Он является активом — вы можете его продать или сдать в аренду. В будущем он может принести материальную выгоду.

ОТвет №2 — Доля в чужом бизнесе

Или, к примеру, родители подарили вам машину. Она является активом, который также можно использовать.

Деньги, которые счастливчик выигрывает в лотерею — также денежный актив.

Несколько друзей решили открыть фирму и внесли в уставной капитал мебель и денежные средства, которые также стали активами. Активами предприятия могут быть:

- рабочий стол;

- компьютер;

- ценные бумаги;

- здания, сооружения;

- оборудование, инструменты;

- сырье и материалы;

- полуфабрикаты;

- товары и готовая продукция на складе;

- дебиторская задолженность (задолженность перед организацией, то, что должны другие компании. Возникает, когда товары и услуги реализованы, но денежные средства за них еще не получены);

- основные средства

- запасы;

- инвестиции;

- денежные средства в кассе.

- патенты, авторские права, права использования, права на собственность.

Признание актива активом не связано с его происхождением. Критерием оценки являются именно контролируемость и полезность. Автомобиль из примера выше просто подарили, но активом при этом он быть не перестал. А вот арендованный транспорт или съемный офис активом не являются, так как они нам не принадлежат и мы ими не распоряжаемся.

Активы и пассивы

Понятие актива тесно связано с понятием пассива. Если актив — это то, чем компания обладает, то пассив — откуда это взялось. Другими словами — это:

- обязательства, которые нужно вернуть (долги);

- вклад в уставной фонд;

- другой источник финансирования.

Представьте, что вы взяли квартиру в ипотеку. Теперь у вас есть обязательства — вы взяли деньги в долг и это пассив. В то же самое время квартира является активом, так как её можно продать или сдать в аренду.

Теперь вы решили открыть фирму по созданию сувениров и внесли денежные средства в размере 100 000 рублей — это активы компании. Вы решили развиваться, взяли кредит в банке и открыли собственное производство. Долг — это пассив компании, а производство — актив. Через какое-то время производство сгенерировало прибыль в 150 000 рублей — это активы.

К примеру, на склад поступили яблоки для последующей перепродажи. За партию яблок склад должен будет заплатить через 14 дней после поставки. В данном случае — яблоки — это актив, а источник происхождения яблок — пассив, так как куплены они в долг.

Все имущество компании также подразделяется на активы и пассивы.

АКТИВЫ — источники образования прибыли, они показывают куда вложили деньги. И бывают:

| Краткосрочные — те, которые можно быстро превратить в деньги: сырье, товары, дебиторка, деньги в кассе. | Долгосрочные — здания, оборудование, склады. |

ПАССИВЫ — источники активов, они оказывают, откуда поступили деньги для развития бизнеса. У них два источника формирования:

| Обязательства: — зарплаты; — налоги — задолженность перед бюджетом, те что начислены, но еще не оплачены; — кредиторская задолженность — долги компании перед другими лицами — контрагентами, поставщиками, банками; — резервы компании — признание будущих выплат, обязательств или потерь. Например, резерв отпусков. | Собственный капитал: — уставной капитал, — первоначальный вклад (взносы учредителей), — заработанная прибыль паи, доли, выручка от продажи акций. |

Все пассивы — это обязательства или долги, так как рано или поздно полученные деньги нужно будет вернуть. Задолженность надо будет погасить. Кредит и займ вернуть. Вклады учредителей возмещать при закрытии предприятия.

Как пассивы формируют активы

Кондитерская взяла в банке кредит на покупку оборудования. Оборудование — это актив, так с его помощью будет производиться выпечка и кондитерские изделия для получения прибыли.

Оборудование было куплено на деньги, взятые в кредит. А кредит — это долг перед банком — пассив фирмы. Но заемные деньги стали источником появления оборудования. Получается, что пассив, действительно формирует актив.

Виды активов и пассивов компании

Рассмотрим, что относится к активам компании и к ее пассивам.

Виды активов:

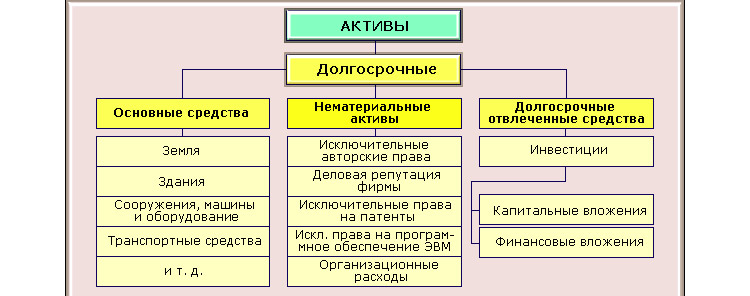

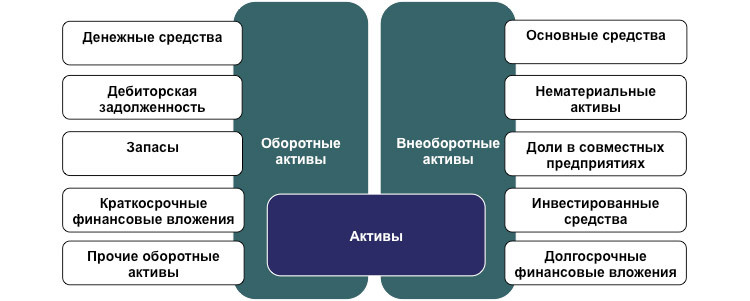

Активы компании составляют внеоборотные и оборотные ресурсы.

Внеоборотные — активы, которые служат долго и не расходуются в течении одного производственного цикла.

- незавершенное строительство;

- нематериальные активы: лицензии, торговые марки. Лицензия не заканчивается во время одного производственного цикла и служит фирме долго.

- основные средства: станки, оборудование;

- долгосрочные финансовые вложения;

- доходные вложения в материальные ценности.

Оборотные активы компании — их можно использовать в процессе одного материального цикла

- сырье;

- краткосрочные финансовые вложения;

- материальные оборотные средства;

- денежные средства;

- дебиторская задолженность.

Что такое оборотные активы компании

Представьте себе владельца зерномолки. Он помещает в нее 30 килограмм пшеницы и получает килограмм муки. Через какое-то время он покупает усовершенствованное оборудование, помещает в нее тоже самое количество зерна, получает тот же объем муки, но не за 24 часа, а за 3 часа. Получается, что скорость оборачиваемой пшеницы возросла.

В бизнесе также есть оборачиваемый капитал. И им нужно правильно управлять, чтобы деньги не простаивали. Но, как правило, средства, которые предприниматель должен получать из бизнеса замораживаются в запасах, дебиторке (когда клиенты платят с отсрочкой) или кредиторской задолженности.

Оборотный капитал увеличивается, а собсвенник так и не получает своих денег, так как они заморожены в товарах складе, в остатках, материальных и в клиентских долгах.

Чтобы такого не происходило нужно следить за:

- сроком оборачиваемости товаров (сколько дней товары могут лежать на складе до следующей закупки);

- сроком оборачиваемости дебиторской задолженности (сколько времени дается клиентам на отсрочку платежа. Например, по договору покупатель должен заплатить через 10 дней, значит к период оборачиваемости — 7 дней);

- период оборачиваемости кредиторской задолженности;

Но владельцы, как правило, не управляют этим показателями и не знают, какой период оборачиваемости могут себе позволить. Тогда покупатели платят не через 10 дней, а через 15 или даже 20. А у фирмы в итоге нет денег на операционную деятельность (зарплаты, выплаты поставщикам и налоги).

Без контроля, растет склад, растут обязательства клиентов перед фирмой, в кассе не хватает денег, предприниматель попадает в кассовый разрыв.

Управление оборотными активами компании подразумевает:

- отсутствие на складе лишних позиций;

- своевременная продажа позиций;

- контроль своевременной оплаты долгов со стороны клиентов;

- сокращение периода оборачиваемости дебиторки.

Виды пассивов

Пассивы по источнику формирования можно разделить на:

Собственный капитал

- уставный капитал — деньги, которые вносят учредители;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- целевое финансирование.

Заемный капитал (кредиты).

- долгосрочные обязательства;

- краткосрочные обязательства;

Как связаны активы и пассивы

Активы и пассивы связаны и не могут существовать друг без друга. Если в компании есть активы, то есть и пассивы. И наоборот.

Общий объем активов всегда равен общему объему пассивов. Это вполне очевидно, раз пассивы — источники активов, то сумма всех пассивов должна быть равна сумме всех активов.

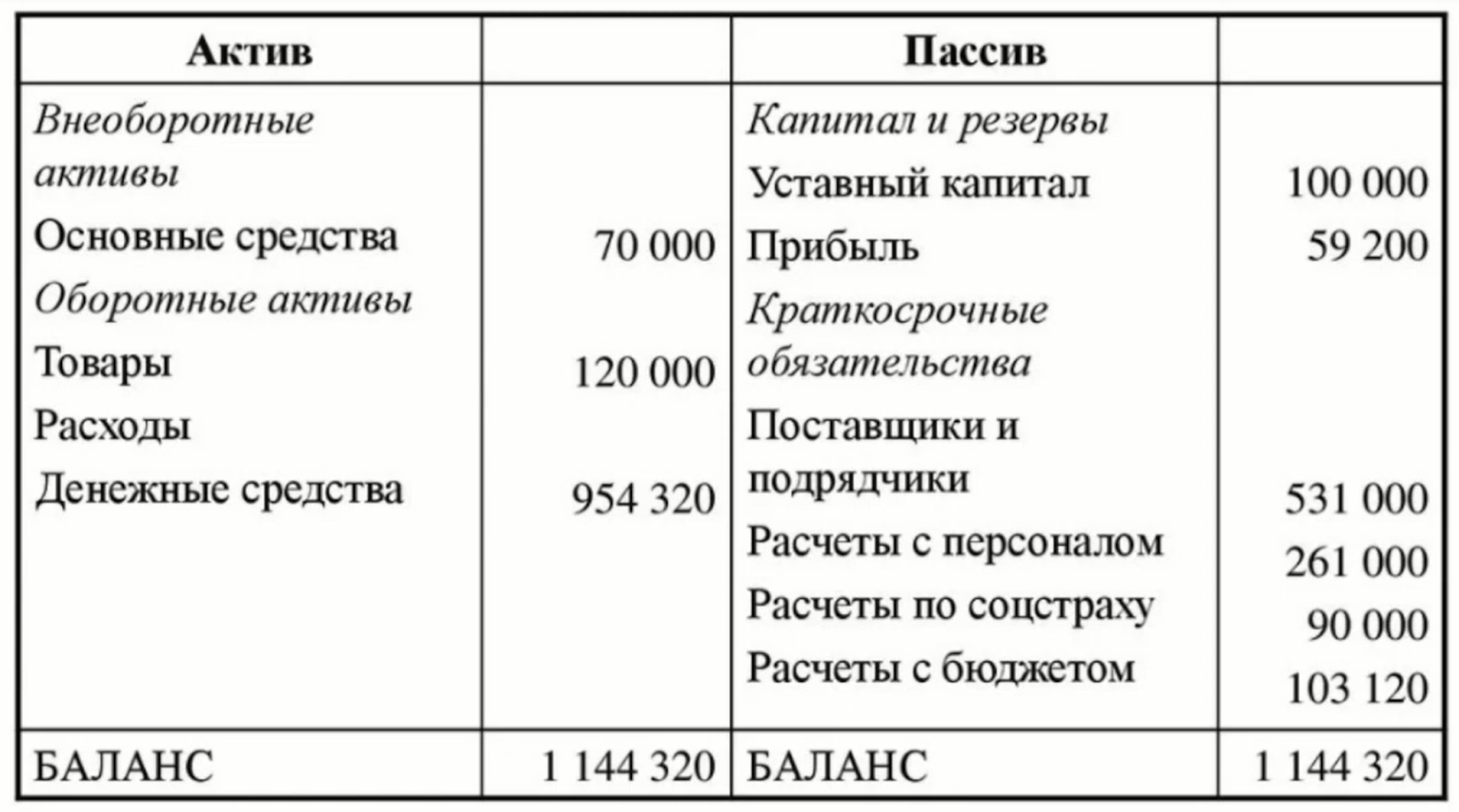

Баланс — это один из главных финансовых отчетов организации. Он состоит из двух частей. В первой — собраны все активы предприятия, во второй — все пассивы. Таким образом на балансе видно, чем владеет компания, и то, что она должна.

При своей простоте баланс показывает очень важную вещь — насколько правильно в компании ведется финансовый учёт.

Когда сумма активов равна сумме пассивов, то считается, что баланс сошелся и учёт ведется правильно. Если равенства нет, то где-то допущена ошибка. Ее нужно найти и исправить.

Если объем активов изменяется, то на ту же сумму меняется и объем пассивов. И наоборот. Если активы увеличиваются, то пропорционально увеличиваются и пассивы. Аналогично с уменьшением.

Например, оптовая овощебаза берет в кредит 250 000 рублей. На эти деньги покупают газель, чтобы доставлять товар по магазинам.

Кредит овощебазы — это задолженность, а значит, пассив. В балансе общая сумма пассивов увеличилась на 250 000 рублей.

Газель — актив, так как используется для получения прибыли. Приобретя автомобиль, компания увеличила стоимость активов на 250 000 рублей.

Классификация активов

По функциональному составу:

- материальные — здания, оборудование, материалы для производства.

- нематериальные — не имеют вещественной формы (патенты, лицензии, торговые марки).

- финансовые — счета, дебиторская задолженность, экономические вложения.

По участию в производстве:

- оборотные (текущие) — участвуют в процессе производства и расходуются за один производственный цикл (материалы).

- необоротные — неоднократно участвуют в производстве (станок, автомобиль).

По типу используемых капиталов:

- валовые — сформированы на основе собственных и заемных капиталов;

- чистые — сформированы исключительно из собственных капиталов.

По праву владения активом:

- арендуемые — например, транспорт, помещения, здания;

- собственные — принадлежащие компании.

В зависимости от подтвержденной инфляции:

- монетарные — те, активы, которые выражаются в деньгах. Это наличные, счета, депозиты.

- немонетарные — бытовая продукция, запасы, товары, неоконченное строительство, незавершенное производство, основные средства компании. стоимость этого имущества со временем меняет и подлежит переоценке.

Оценка активов компании

Чтобы узнать стоимость имущества компании, проводится оценка стоимости активов. Она нужна:

в период реорганизации;

- при продаже или покупке фирмы;

- для оценки стоимости для инвесторов.

- при разработке стратегического плана управления компанией.

По результатам оценки составляется отчет, где отражена рыночная стоимость и эффективность использования имеющихся активов. При оценке стоимости активов, оценивают основные фонды: нематериальные и материальные активы.

Как проводится оценка активов

Начать оценку активов компании можно только после подготовительных этапов:

- собираются нужные материалы;

- анализируется ситуация на рынке;

- знакомство с перечнем активов на балансе организации;

- экспертиза прав;

- определение технического состояния немонетарных активов;

Оценка может проводиться каждый год или с определенным интервалом. Иногда бывают ситуации, когда оценка активов компании нужна не на подотчетную дату. Например:

- разработка дальнейшей стратегии развития;

- покупки/продажи акций компании;

- частичная или полная продажа компании;

- изменение структуры организации;

- определение кредитоспособности компании;

- расчет налогов;

- определение стоимости ценных бумаг.

Значение оценки активов

Часто собственники недооценивают проведение оценки стоимости активов. Как правило, это происходит от непонимания важности уточнения справедливой рыночной стоимости. Часто владелец использует учетную стоимость — активы и обязательства, отраженные в балансе. Но это неправильно, так как балансовая стоимость не отражает справедливую рыночную стоимость.

На стоимость предприятия влияет не только стоимость материальных активов, но и бренд и деловая репутация.

Способы оценки справедливой стоимости активов

Существует три способа оценки справедливой стоимости. Выбор способа — право компании и зависит от ситуации, в которой находится фирма.

Рыночный подход — компания оценивается по ценам на активном рынке для идентичных товаров.

Представьте, что компания безвозмездно получила офисное помещение. Рыночная цена помещения — 10 млн рублей. Тогда справедливая стоимость будет определяться по ценам на рынке и составит 10 млн рублей.

Затратный подход — сколько денег потратит предприятие, чтобы получить аналогичный объект. Считаются будущие затраты и оценивается стоимость актива.

Допустим, компания планирует приобрести недвижимость — здание. Продавец обозначает его стоимость в размере 90 млн рублей. Но если бы организация построила здание самостоятельно, то затраты на строительство составили бы 85 млн рублей. В таком случае, справедливая стоимость, определенная затратным способом, равна 85 млн рублей.

Доходный подход — сколько денег или экономических выгод принесет актив, по которому оценивается справедливая стоимость. Доходы прогнозируются с понимаем, что они будут в будущем. Поэтому доходы не просто складываются, а подсчитываются учетом эффекта дисконтирования.

Предположим, застройщик хочет приобрести участок под строительство стоимостью 200 млн руб. Но перед тем как согласиться на условия договора, он решил проанализировать, сколько экономических выгод принесет земля. Спрогнозировал доход, продисконтировал и получилось 180 млн рублей. Тогда справедливая стоимость участка, определенная доходным способом, равна 180 млн рублей.

Чтобы определить стоимость актива, для начала нужно определить способ расчета. Справедливая стоимость актива наиболее адекватный способ оценки всех активов с точки зрения всех международных стандартов.

Заключение

Все, что есть у компании делится на активы и пассивы. Актив — то, чем она обладает. Он находится в собственности и приносит выгоду. Бывают материальные активы компании и нематериальные. Активы формируются за счет пассивов.

Пассивы — совокупность всех обязательств. Это источники образования активов, показывают за счет каких средств появились активы компании и кому они принадлежат.

Активы всегда равны пассивам. Изменение активов влечет изменение пассивов и наоборот.

Оценка нематериальных активов, а также движимого и недвижимого имущества, поможет определиться с возможными для оперативного управления активами и разработкой стратегии поведения на рынке.

Источник: platrum.ru

Доля основных средств в активах по балансу

Привет, на связи Василий Жданов в статье рассмотрим долю основных средств в активах по балансу. Эффективность использования основных средств на предприятиях и ее повышение – ключевой фактор, влияющий на его финансовое состояние. Поэтому изначально следует иметь правильное представление об основных средствах и их главном предназначении. Важно также уяснить, что именно и как обуславливает, обеспечивает эту эффективность использования и, как следствие, уменьшение производственных издержек, рост производительности труда.

К основным средствам (ОС) относят средства труда со сроком пользования больше года, которые участвуют в производственных процессах без изменения натуральной формы. Определение понятия «основные средства» можно найти в ранее действовавшем ПБУ 6/97, утв. приказом Минфина РФ № 65н от 03.09.1997 (ред. с изм. от 23.08.2000).

Между тем на сегодня актуальными являются правила формирования информации об ОС, которые содержит ПБУ 6/01, утв. Приказом Минфина РФ № 26н от 30.03.2001 (ред. от 16.05.2016). С учетом актуализированных положений ПБУ 6/01 следует отметить, что основные средства могут использоваться:

- для управленческих нужд;

- в производстве продукции;

- при исполнении конкретных работ;

- при оказании определенных услуг;

- путем передачи их во временное пользование и/либо владение.

При этом организация не должна их перепродавать, а ОС должны приносить ей экономическую выгоду и в последующем. ПБУ 6/01 в качестве примера данных средств приводит сооружения, оборудование, инструментарий, транспорт, приборы измерения, плантации многолетних насаждений, рабочий и племенной скот, производственный инвентарь, а также музейные ценности и прочие объекты. Безусловно, все основные средства подлежат учету и систематизируются по группам.

Таким образом, предприятие может принимать объект к бухучету как основное средство, если он отвечает всем заявленным критериям. Оценка ОС производится согласно ч. II ПБУ 6/01. Настоящим ПБУ определены также правила формирования сведений о восстановлении, амортизации, выбытии ОС и раскрытии информации в бух. отчетности.

Понятие доли основных средств в активах предприятия

Доля основных средств в активах – это один из показателей, который используется при проведении экономического анализа, и отображает степень капитализации активов в ОС предприятия. Представлен он как соотношение текущей стоимости ОС к размеру активов. Что примечательно, на практике его можно встретить среди коэффициентов оценки имущественного положения – зачастую именно так его идентифицируют экономисты.

Определяется данный показатель путем расчета по общей формуле, как соотношение цены ОС и суммы активов, а измеряется в процентах. Как такового нормативного значения для него не установлено. Принято рассматривать результаты калькуляции по доле ОС в динамике и на основании этого делать выводы. Так, к примеру, исследование доли основных средств в активах (далее сокращенно по тексту также – ДОСА) может показывать увеличение этого показателя либо его уменьшение (нехватку либо избыток ОС).

Высокий показатель, полученный при расчете, – хороший результат, который свидетельствует о достаточной обеспеченности предприятия основными средствами. Это значит, что у предприятия имеется все необходимое для полноценной деятельности: производственные и иные здания, должное техническое оснащение, оборудование, прочие составляющие процесса. Динамика повышения показателя – это значимый признак, свидетельствующий о расширении, улучшении, модернизации производства.

С другой стороны – переизбыток ОС заставляет обратить особое внимание на эффективность продаж. Иные изменения рассчитанного показателя следует рассматривать и анализировать в каждой конкретной ситуации отдельно. Не всегда динамика уменьшения численности ОС говорит об отрицательных тенденциях. А в ситуации, когда результаты расчета указывают на нехватку ОС, требуется принимать соответствующие меры по их восполнению, приобретению.

Еще один немаловажный фактор, который следует учесть, – это зависимость рассматриваемого показателя от вида деятельности предприятия. Общепризнано, что у предприятий, занимающихся производством, доля основных средств наиболее высока. Вместе с тем те, кто работает в сфере торговли, напротив, имеют более низкие показатели по ОС. Т. е. понятие нормы в одном и другом случае отличаются.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула для расчета доли основных средств в активах предприятия

Показатель доли основных средств в активах калькулируют на основе данных, полученных из бух. баланса. Следует обратить внимание на то, что типовая форма баланса, которая применялась с 27.05.2018 по 01.06.2019, на сегодня является архивной, т. е. устаревшей и уже не используется. На текущий момент 2019 г. предприятия используют новую форму баланса № 1 (по ОКУД 0710001), утв. Приказом Минфина РФ № 66н от 02.07.2010 (акт. ред. с изменениями от 19.04.2019).

Важно! Калькуляция доли основных средств в активах (ДОСА) производится по следующей общеприменяемой формуле:

Отсюда следует, для целей расчета необходимо знать значение ОС и суммы активов. Понятие «основные средства» уже было раскрыто в самом начале статьи. Что касается термина «активы», то оно имеет два определения. Первое: это одна из составляющих бух. баланса, которая показывает состав и цену имущества предприятия на соответствующую дату. Второе: это все имущество в совокупности, которое принадлежит предприятию.

Различают оборотные и внеоборотные активы. В качестве примера оборотных активов можно привести дебиторскую задолженность, МА, денежные средства и их эквиваленты. А вот активы, которые изъяли из оборота, причисляют к внеоборотным. Они находятся, образно говоря, вне, за пределами оборота. Таковыми являются, например, долговременные вложения, НА.

Оборотные и основные средства: различия, формулы для расчета долей с пояснениями

Во избежание ошибок при проведении расчетов следует различать оборотные средства (ОБС) от основных (ОС). Главное отличие между этими двумя понятиями состоит в том, что ОБС находятся в обороте (в кассе, на счете), т. е. их используют в обращении, в сфере производства. Они целиком и полностью переносят свою стоимость на товар, материалы и т. п. Это активы, которые на протяжении одного производственного цикла (года) обращаются в деньги. Типичные примеры ОБС: запасы, «дебиторка», кратковременные финансовые вложения.

А основные средства – это конкретные объекты (здание, сооружения), которые переносят свою стоимость постепенно посредством начисления амортизации (детальную информацию см. выше). Расчет доли ОС тоже описан выше и производится по общей формуле. Для сравнения, формула расчета доли ОС в активах может иметь следующий вид:

Калькуляция доли оборотных средств (ДОБС) имеет схожую аналогию. Чтобы рассчитать ДОБС, требуется стоимость ОБС поделить на сумму всех активов. Формула для калькуляции ДОБС по балансу будет следующей:

Построчная расшифровка: 1240 (финансовые вложения), 1250 (деньги предприятия и их эквиваленты), 1230 (дебитор. задолженность), 1210 (запасы). 1220 (НДС, применительно к обретенным ценностям), 1260 (иные оборотные активы).

Что характерно, норматива для ДОБС тоже нет. Оптимальным для предприятия считается показатель 50% и выше. Но результат также оценивается в динамике и в зависимости от отрасли, в которой предприятие осуществляет деятельность. Чем выше доля ОБС, тем лучше для предприятия, т. к. это означает ликвидность активов и, соответственно, указывает на платежеспособность.

Расчет доли ОС посредством программы ФинЭкАнализ

Провести полноценный всесторонний экономический анализ предприятия можно при помощи программы ФинЭкАнализ. Весьма значимой разработкой является сервис «Финансовый анализ онлайн». Для того, чтобы воспользоваться его возможностями, достаточно получить доступ в интернет.

Допускается работа в следующих системах: Windows, macOS (Mac OS), Linux и даже Android. Экономический анализ посредством ФинЭкАнализ Онлайн производится:

- В режиме онлайн либо через локальную сеть.

- На основе обычной типовой бух. отчетности. Программа поддерживает все формы: № 1 (баланс), а также отчеты № 2, 3, 4 и приложение к бух. балансу № 5. При этом необходимые данные импортируются из 1с, а не заносятся вручную.

- Путем расчета всех ключевых экономических показателей (финансовой устойчивости и прочих коэффициентов).

- Посредством изучения, анализа динамики рассчитанных показателей и за любой период времени.

- С возможностью экспорта сформированных отчетов в OpenOffice и MS Word.

Проанализировать долю ОС в активах можно в блоке «Отчет руководителя федерального ГУП». По итогам проведенного таким образом анализа сервис выдает текстовые и графические результаты с соответствующими заключениями, а также рекомендациями. Воспользоваться возможностями ФинЭкАнализ Онлайн могут все представители малого, среднего бизнеса. Не являются исключением и предприниматели.

Более детальную информацию о работе с данной программой можно получить по ссылке http://online.1-fin.ru/Описание_работы. На сайте можно ознакомиться также с несколькими примерами экономического анализа, начиная со сравнительного аналитического баланса, определения уровня платежеспособности, рыночной устойчивости предприятия и заканчивая определением финансовой устойчивости должника. Ссылка на первоисточник для детального ознакомления с примерами и прочей сопутствующей информацией: http://online.1-fin.ru/Пример_финансового_анализа.

Пример 1. Калькуляция доли основных средств (ДОСА) ООО «Инвестплюс» за два года (2017-2018 гг.) с комментариями

Калькуляция доли в предложенном варианте расчета произведена на основе условных данных по состоянию на конец года. Все значения, подсчеты, их результаты представлены далее (см. таблицу).

(выборочно)

Произведенный расчет показывает, что доля ОС в 2018 г. по сравнению с предыдущим 2017 г. заметно снизилась (с 46% до 36%). Для того, чтобы точно понять, о чем свидетельствует данное понижение, требуется сравнить эти показатели как минимум с соответствующими суммами выручки за эти же годы.

Если, к примеру, окажется, что вместе с этим снижением отмечен рост выручки, то сам факт понижения не является критичным. Очевидно, компания «Инвестплюс» попросту продавала излишки ОС и понижение не является неким негативным последствием, а свидетельствует скорее о рациональном управлении ОС.

Ответы на часто задаваемые вопросы

Вопрос №1: Что такое капитализация (на наглядном примере)? Как она соотносится с деятельностью предприятия?

Если говорить общо и просто, то капитализация – это когда предприятие использует имеющиеся в его распоряжении свободные средства для получения прибыли. Результатом такого использования является рост объема его собственных денежных средств. Данное понятие («капитализация») активно применяется при экономическом анализе и изучении эффективности управления.

Наглядный абстрактный пример. Предположим, вложено 200 руб. С этого вложения получена прибыль 100 руб., следовательно, капитал вырос на 50%. Итоговую совокупную (т. е. капитализированную) сумму можно опять вложить и получить с этого еще большую прибыль и т. д.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Что такое инвестиционный актив

Инвестиционная деятельность – один из самых распространённых способов приумножения капитала, поскольку главным свойством актива является его способность реализовать все инвестиционные цели частного лица. Если вкладчик задаётся намерением получить определенное социальное влияние, вложения должны обязательно обеспечить именно такой эффект, если же намерением является лишь получение высокого дохода, актив должен отличаться максимально возможной степенью доходности. Также важным термином считается инвестиционная активность, реальная задействованность потенциала с учетом сопутствующих рисков.

Содержание

- Что такое инвестиционный актив

- Типы инвестиционных активов

- Материальные

- Финансовые

- Нематериальные

- Бизнес активы

Что такое инвестиционный актив

Акционным активом называется принадлежащий юридическому или физическому лицу объект, который выражен в материальной или же нематериальной форме. При этом активом считается такой предмет имущества, для подготовки которого требуется большой промежуток времени. Сюда относятся имущественные комплексы, различные объекты основных средств и подобные инвестиционные предметы, нуждающиеся в больших временных и финансовых затратах на покупку или строительство. Если вкладчик приобретает объект с целью дальнейшей перепродажи, это не считается инвестиционным активом и учитывается как товар.

Следует отметить, что существует много целей вкладов, начиная от пиара или получения дохода и заканчивая удержанием имеющегося капитала. Обычно для осуществления каждого намерения подходит специально предназначенный для этого актив, который будет более эффективным в конкретном случае.

Типы инвестиционных активов

Существует несколько типов активов, каждый из которых разным образом реагирует на политическую ситуацию в стране и мире, информационный фон и прочие факторы. Исходя из этого, в идеале вкладчик должен иметь в своем портфеле несколько видов активов, что поможет уменьшить вероятность убытков, связанных с этими обстоятельствами. При этом для максимального сокращения риска желательно включить активы, которые не будут коррелировать, то есть наличие одних отрицательных факторов не сможет сильно снизить цены сразу на все имеющиеся в арсенале активы.

Согласно обобщенной классификации, есть 5 видов инвестиционных направлений.

Материальные

Данное направление охватывает все материальные предметы, которые потенциально принесут своему обладателю прибыль. К этой категории относится разного рода недвижимость, транспорт, инструментарий и даже объекты сельского хозяйства.

Недвижимость и земельные участки чаще всего сдают в аренду, но иногда и выгодно перепродают, в обязательном порядке учитывая момент инфляции. Что касается транспортных средств, то такое движимое имущество чаще всего используется для получения дохода за счет перевозки разного габаритного груза и такси. Порой транспортные средства сдают в аренду, но в данном случае следует учитывать, что в отличие от недвижимости, с течением времени цены на такое имущество становятся ниже вследствие амортизации, не говоря уже о факторе инфляции. Инструментарий используется для получения дополнительного дохода в результате выполнения разного вида работ, осуществляемых наёмной силой или же при его сдаче в аренду. А вот сфера применения инвестиций в сельском хозяйстве уже шире – инвестор может заниматься выращиванием сельскохозяйственных культур и получать доход с продажи продуктов питания или при дальнейшей переработке на производстве, что также относится и к скоту.

Финансовые

Под финансово-инвестиционными активами подразумевается умение зарабатывать, сюда же относятся ценные бумаги в разной форме. В последнее время большую популярность набирают индивидуальные торги на валютном рынке, что дает возможность осуществлять плодотворную деятельность. Более традиционной формой инвестиций считаются предложения паевых фондов, различные банковские депозиты, хедж-фонды, услуги доверительного управления и прочее. Ниже рассмотрим самые популярные ценные бумаги и особенности их применения.

- Акции. Акциями считаются бумаги, позволяющие купить долю в предприятии, выпускающем эти самые акции. Инвестор в таком случае участвует в собраниях акционеров и голосованиях в моменты принятия важных решений. Поскольку акция является долевой ценной бумагой, инвестор также и терпит убытки наряду с компанией. В зависимости от полномочий инвестора, акция может быть обычной и привилегированной. Владелец обычной акции участвует в общих заседаниях и не владеет гарантией выплаты. Что касается привилегированных акций, то доход поступает в виде обозначенного количества денег или процентов на каждую акцию. Таким образом инвестор получает доход даже в тех ситуациях, когда невозможны выплаты по обычным акциям. Хотя у владельцев привилегированных акций права на управление фирмой ограничены, они всё же представляют собой эксклюзивную группу акционеров с правом вето на вопросы слияния и поглощения компании.

- Облигации. Облигация является долговой ценной бумагой. Выпускающая облигации компания, называемая эмитентом, выступает в роли заемщика, в то время как владелец облигации становится кредитором. В данном случае выпуск облигаций является одним из методов заимствования денежных средств. Такой способ используется в том случае, если предприятие не хочет выпускать дополнительные акции, уменьшая количество приходящегося на акции имущества. В данной ситуации облигация становится достойной альтернативой банковскому кредиту или акции. Согласно типу собственности и способу получаемого дохода, существует несколько видов облигаций. По типу собственности инвестиционные активы делятся на государственные, корпоративные и муниципальные, а по типу дохода – на дисконтные, плавающие и фиксированные. Особенностью дисконтной облигации является то, что она продаётся по цене ниже номинала, за счёт чего и образуется доход. В случае с фиксированным купоном инвестор получает установленную сумму в процентах от номинальной цены, а при задействовании плавающего купона доход может меняться в зависимости от различных факторов, в частности с течением времени.

- Вексели. Еще одним видом долговой ценной бумаги является менее распространённый вексель с заранее установленной формой. Он представляет собой ничем не обусловленное обязательство векселедателя выплачивать фиксированные суммы держателю. По своим характеристикам вексель делится на простой и переводной. При использовании простого векселя задействованы лишь 2 стороны, а вот с переводными векселем ситуация сложнее – для участия в сделке должен быть плательщик, заемщик и векселедержатель, который получает денежные выплаты. Суть второго типа векселя состоит в том, что заемщик имеет право перекладывать свою ответственность по выплате долга на второго участника сделки с его обязательного согласия.

- Депозитные сертификаты. Депозитные сертификаты являются очень распространёнными долговыми ценными бумагами. Они подтверждают право своего владельца на получение дохода по вложенным ранее средствам, чётко прописанным в депозитном договоре. По истечению определенного промежутка времени юридическое лицо может получить выплаты.

- Чеки. По своей сути чек является распоряжением о передаче фиксированной суммы чекодержателю. Как и при использовании векселя, этот вид ценных бумаг ничем не обусловлен, что является одной из причин его редкого использования. Второй причиной является то, что банковские карты пришли на замену чекам и обеспечивают быструю доставку денежных средств на счет любого лица любого банка.

Нематериальные

К нематериальным активам относятся интеллектуальные ценности, например, патенты, торговые знаки, лицензии и прочее. Авторским называется право на отдельный вид интеллектуальной собственности, какой-либо печатный или графический материал. Инвестор также может вложить средства в разработку определенной технологии или в создание эксклюзивного продукта интеллектуальной деятельности, а затем приобрести патент и до конца жизни получать пассивный доход. Как и в случае с финансовыми и материальными активами, существует несколько популярных и надёжных видов нематериальных активов.

- Патент. Патент даёт своему обладателю исключительное право на установленное юристами изобретение и его дальнейшее применение в коммерческих целях. Патент также можно приобрести (а в будущем и продать) на тематическом аукционе, а затем использовать в бизнесе предоставленные им технологии.

- Лицензии. Лицензия является своего рода правом на совершение определённого рода активности, что должно быть в обязательном порядке подкреплено лицензионным договором.

- Товарные знаки. Товарные знаки предоставляют своему обладателю право на единоличное использование определенных маркировок на товаре и его упаковке, в документации, доменном имени и при оказании разного рода услуг. Проще говоря, товарный знак обеспечивает обладателю эксклюзивность и защиту от неправомерного применения символики бренда конкурентами и другими заинтересованными лицами.

Бизнес активы

Бизнес активом считается любой приносящий доход объект бизнеса, который при этом составляет расходную статью при создании финансового отчёта. Активом бизнеса по сути может стать едва ли не любой объект, поэтому такие вложения потенциально самые прибыльные, но при этом и самые рискованные.

Во избежание инвестиционных рисков неопытные инвесторы часто начинают с вложений во франшизы. Это позволяет минимизировать риск, поскольку в работу включены уже зарекомендовавшие себя успешные бизнес стратегии. Также важную роль играет раскрученность бренда и предоставляемая им партнерская поддержка. Несмотря на минимальные риски, лояльные условия и высокую доходность, более опытные инвесторы всё же предпочитают вкладывать деньги в бизнес с нуля. В такой ситуации вкладчик самостоятельно оценивает потенциал бизнеса и сопутствующие риски, а затем инвестирует определенную сумму, оговаривая нюансы относительно прибыли уже на начальном этапе.

- Активы собственного бизнеса. К этому типу относятся все приносящие доход объекты, которые сложно классифицировать по отдельным крупным группам. В качестве примера, для автомобильного бизнеса активом будет отлаженная система производства машин, а для нефтяного — добывающие установки.

- Недвижимые активы. К этой категории относится то недвижимое имущество (в виде сооружений и земельных участков, а также водный и воздушный транспорт), которым владеет данный бизнес. Применение недвижимости происходят прямым и косвенным способом. В случае прямого применения происходит размещение бизнеса на уже имеющемся собственном объекте (салон красоты в заранее приобретенном помещении), а при косвенном применении — сдача в аренду для получения дохода в форме ренты (сдача коммерческой недвижимости под склад или магазин).

- Движимые активы. К этой категории относятся все виды транспорта (за исключением водных и воздушных). Данный тип имущества выступает в роли актива, если видом деятельности предприятия являются перевозки. В случае прямого применения в ход идет транспортировка исключительно собственных товаров, при косвенном использовании – товаров других фирм. В большинстве случаев с целью сокращения расходов компании совмещают эти виды применения активов. Если в стране кризис, движимое имущество часто превращается из актива в пассив, поэтому инвестору нужно заметно повышать стоимость транспортных услуг.

- Идея бизнеса. В данном случае активом выступает запатентованная технология по производству уникального типа товаров. Идею можно воплотить в действительность посредством создания компании или же продажи её стороннему предприятию за высокое вознаграждение и последующие регулярные выплаты.

- Торговая марка. Этот тип актива выступает в качестве бренда компании, который в перспективе принесёт своему обладателю доход посредством франшизирования с соблюдением целого ряда условий со стороны будущих партнёров. Ввиду того, что большая доля опасности приходится на этап непосредственно создания компании, франшиза практически полностью избавляет предпринимателя от рисков. Именно поэтому франшизы становятся всё более и более популярным способом инвестирования, хотя зачастую окупаются довольно долго.

Требования для инвестиционных активов

Каждая отдельная компания обладает относящимся к инвестиционным активам имуществом, которое должно соответствовать следующим требованиям:

- чётко обусловленная сфера применения, включая торговую отрасль, производство и строительство;

- срок подготовительных работ перед вводом объекта в эксплуатацию составляет не менее месяца;

- стоимость должна быть 5% и более от стоимости всех других активов компании.

Для выбора актива, который бы отвечал всем требованиям вкладчика, рекомендуется проводить процедуру оценки. Это объясняется тем, что даже если ценность актива довольно высока и обещает внушительную прибыль, успешность вложений далеко не обязательна. Например, если инвестор вложил средства в актив, отравляющий окружающую среду, и это влечёт за собой негатив со стороны общественности, его потенциальная доходность сводится к минимуму. В таких случаях оценка поможет вкладчику сократить риски уже на начальном этапе. Также очень важно перед совершением вклада оценить инвестиционную активность предприятия.

Существует прямая взаимосвязь между количеством потенциальных для инвестирования активов и уровнем жизни в стране, включая экономическую и финансовую подкованность граждан. Это объясняется тем, что по сути в качестве инвестиционного актива может выступать практически любой удовлетворяющий потребностям вкладчика объект. Соответственно, имея даже неглубокие познания в данной сфере, любой человек может при минимальных вложениях стать успешным инвестором и получать внушительный пассивный доход. Таким образом, варианты для инвестирования в современном мире практически не ограничены, а потенциальный заработок зависит лишь от амбиций индивидуума.

Источник: finswin.com