В последние годы российские власти всерьёз взялись за выявление неучтённых доходов у граждан. То заманивают налоговыми льготами, то грозят штрафами. Поэтому фрилансерам самое время разобраться в правилах налогообложения.

Нужно ли фрилансеру платить налоги

Первоначально термин «фрилансер» означал «свободный копейщик» (от английского free lancer), то есть наёмный воин. Потом под ним стал пониматься любой человек свободной профессии. В современном значении слова это программисты, веб-дизайнеры, иллюстраторы, копирайтеры, переводчики и блогеры. Список можно продолжать, смысл остаётся. Фрилансер — человек, зарабатывающий самостоятельно через интернет.

Отдельных законов об уплате налогов для фрилансеров не существует. А общее правило такое: получил доход — заплати налог. Если конкретнее — в налоговом законодательстве доходом считаются денежные поступления, которые приносят экономическую выгоду. Для фрилансера это оплата за проект или выполнение конкретной задачи, выигрыш в конкурсе, выручка от продажи цифровых продуктов, вознаграждение за использование авторских прав, начисления за рекламу и т. д.

Фрилансер? Плати налоги! Обязательная регистрация самозанятости и ИП Зачем это нужно и что выбрать?

Если фрилансер официально зарегистрирован как предприниматель, ответственность за уплату налогов полностью лежит на нём. С физическими лицами это не так однозначно. Всё зависит от того, с кем сотрудничает фрилансер. Рассмотрим варианты:

- Клиент — российская компания или ИП. По закону на них лежит обязанность стать налоговым агентом и платить налог за подрядчика-физлицо (п. 1 ст. 226 НК РФ). Сотрудничество оформляется гражданско-правовым договором. Он может быть подписан на индивидуальных условиях (например, когда конкретный фрилансер делает сайт для компании) или в стандартном формате. В последнем варианте текст соглашения публикуется на сайте, его предлагается принять, а от исполнителя запрашивают личные данные. К примеру, так работает с авторами Яндекс.Дзен. Конечно, на практике договор подписывают далеко не всегда. По факту это уклонение от налогов. То есть фрилансер имеет полное право требовать от клиента заключить договор и платить за него налог. Но тот может и отказаться от сотрудничества, выбрав более сговорчивого партнёра.

- Клиент — зарубежная компания (как пример — монетизация сайта через Google AdSense). Иностранное лицо не может быть налоговым агентом в России, поэтому вопросы отчислений в бюджет решает сам фрилансер. С той оговоркой, что налог может быть уплачен за рубежом. Не помешает это уточнить, хотя на практике так случается редко.

- Клиент — физическое лицо. В этом варианте налоги платит исполнитель.

- Фрилансер работает с посредником (например, через биржу). Сложность здесь в том, что посредник не выступает потребителем услуг, а данные настоящего заказчика чаще всего неизвестны. Таковы правила. Получается, что ответственность за уплату налогов лежит на фрилансере, хотя с точки зрения закона это не совсем корректно. Есть такие варианты, когда биржи предлагают фрилансерам стать их налоговыми агентами, но просят за это дополнительное вознаграждение.

Видео: фрилансеры с точки зрения закона

Какие налоги и в каком размере платит фрилансер

В России нет минимальной суммы, которая по закону не облагается налогом на доход. Поэтому налоги у фрилансера берутся со всех денег, что получены от заказчиков или партнёров.

Фриланс: работать как физлицо, самозанятый или ИП? Когда регистрироваться? | Digital Broccoli

Вопросы могут вызвать комиссионные сборы. Если фрилансер берёт заказы на бирже, доходом считается полученная им сумма. Налог с комиссии биржи он платить не должен. Другое дело — платёжные системы. Если деньги переводятся с электронного кошелька на карту, комиссия входит в доход.

Это уже деньги фрилансера, даже если часть теряется при переводе.

Стать налогоплательщиком можно разными способами:

- платить налог на доход физических лиц (НДФЛ),

- стать индивидуальным предпринимателем (ИП),

- зарегистрироваться как самозанятый.

От этого будут зависеть ставки и правила уплаты налогов. Выбор здесь не произволен: если фриланс приносит регулярный доход, это уже предпринимательство. Причём с какого момента он считается регулярным, законом не конкретизируется. Остаётся полагаться на здравый смысл. К примеру, если платежи поступают каждый месяц, сомнений не возникнет.

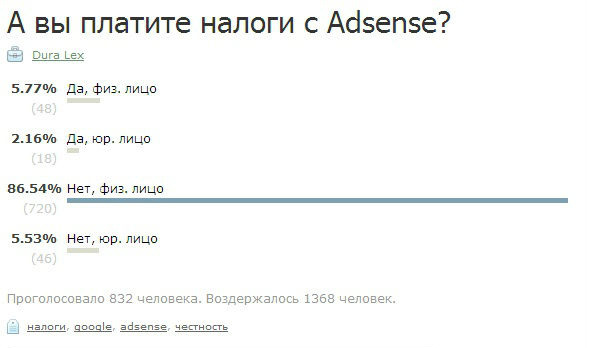

По результатам опроса получается, что большинство фрилансеров не платит налогов

Налог на доход физических лиц

Ставки НДФЛ — 13% для налоговых резидентов РФ и 30% для нерезидентов (ст. 224 НК). Резидентом считается человек, который живёт в России не менее 183 дней в течение 12 месяцев. Те, кто бо́льшую часть времени проводят за границей, а деньги получают от российских заказчиков, — нерезиденты.

Человек с ноутбуком под пальмой стал расхожим образом успешного фрилансера. Да, если так жить, по российским законам возможна самая высокая налоговая нагрузка. Чтобы этого избежать, можно декларировать свой доход за границей и платить налоги там. К слову, во многих странах это будет основанием, чтобы получить разрешение на проживание. Ставки зависят от местного законодательства.

Обе страны одновременно денег не потребуют — двойное налогообложение исключается межгосударственными соглашениями. Подтвердить уплату налогов за границей можно справкой с нотариально заверенным переводом.

Плательщики НДФЛ имеют право на налоговый вычет. Если они покупают жильё, тратят деньги на лечение или обучение, уплаченные суммы можно вывести из-под налогов.

Налоги предпринимателя

Регистрироваться в качестве ИП разумно и экономически выгодно, если ежемесячный доход будет больше 25 000. Для ИП существует несколько налоговых режимов. Выбирают их по своему усмотрению, а менять разрешается раз в год.

Для фрилансеров оптимальной считается упрощённая система налогообложения (УСН). Она работает в двух вариантах:

- «Доходы». Это налог в размере 6% на весь полученный доход. Такая схема популярна у большинства фрилансеров.

- «Доходы минус расходы». Налог платится с суммы доходов за вычетом рабочих издержек. Но по ставке 15%. В расходы можно включить модернизацию ПК, комиссионные, плату за программное обеспечение и интернет. Но все платежи придётся подтвердить документами, а договоры с поставщиками заключить как ИП. В этой системе существует минимальный обязательный платёж — 1% от дохода.

Ещё предпринимателям надо платить взносы на пенсионное и медицинское страхование. На ближайшие годы ставки фиксированные: в 2019 — 36 238, в 2020 — 40 874 руб. Они действуют при доходе до 300 000 руб. в год. Если он получится больше, нужно будет перечислить ещё 1% от превышающей суммы. За неполный год взносы считаются пропорционально отработанному времени.

В обоих вариантах УСН налог можно уменьшить на размер взносов. Получается, если годовой доход будет до 300 000, переводить в бюджет придётся только фиксированные суммы взносов.

Видео: что даёт регистрация ИП фрилансеру

Самозанятость

Фрилансеры могут стать самозанятыми на основании закона 422-ФЗ от 27.11.2018. Это самый выгодный налоговый режим, но доступен он не всем. Платить надо только налог на профессиональный доход — 4%, если деньги переводит физическое лицо и 6%, если компания или ИП. Расчёт идёт по каждому чеку. Взносы в Пенсионный фонд платятся по желанию, это необязательно.

Для самозанятых действуют территориальные и финансовые ограничения. Закон работает в рамках эксперимента, который проводится только в четырёх субъектах РФ:

- Москве,

- Московской области,

- Калужской области,

- Татарстане.

Налоговая служба поясняет, что имеется в виду место ведения деятельности. Для фрилансера это приравнивается к месту фактического проживания. Быть самозанятым можно, если годовой доход не превышает 2,4 миллиона.

Возьмём условную сумму дохода в 40 000 руб. в месяц и посчитаем, сколько с неё нужно будет заплатить налогов. По НДФЛ это 5 200. ИП на УСН 6% платит только часть фиксированных взносов: 36 238 х 12 = 3 020. Если такой доход будет держаться весь год, появится добавочный платёж 1% (то есть 1 800 в сумме или по 150 в месяц). Для самозанятых налог по максимальной ставке будет 2 400 руб.

Видео: отзывы самозанятых о новом налоге

Как фрилансеру платить налоги — способы и сроки

Действия налогоплательщика включают две составляющие — декларацию доходов и перечисление рассчитанной суммы налога. Получателем в любом варианте выступает ФНС — Федеральная налоговая служба. Точнее, её региональное отделение. Для перевода денег потребуется узнать его платёжные реквизиты.

Как самостоятельно заплатить НДФЛ

Чтобы физическому лицу заплатить подоходный налог, регистрироваться нигде не надо. Налоговую декларацию заполняют в бумажном варианте по форме 3-НДФЛ или в специальной программе «Декларация». Туда надо внести личные данные и список всех полученных доходов, за которые не платился налог. В итоге рассчитывается сумма к уплате. Квитанцию выдадут в налоговой.

Заплатить НДФЛ можно любым способом: наличными в банке, в системе онлайн-банкинга, по карте через «Госуслуги» или с помощью сервиса ФНС. Это вопрос удобства.

По срокам правила такие: все расчёты делаются за год. Декларация подаётся не позже 30 апреля следующего года. А деньги надо перевести до 15 июля.

Фотогалерея: образец заполнения формы 3-НДФЛ

На первом листе декларации заполняются личные данные

Страница 2 — общая сумма налога

Раздел 3 — расчёт налоговой базы

Плательщика фрилансер может узнать из платёжных документов или по информации на сайте

На каждом листе декларации ставятся дата и подпись

Как платят налоги ИП

Рассмотрим самый популярный у фрилансеров вариант — УСН-6%. Сначала надо зарегистрироваться в налоговой по месту прописки как ИП. И сразу же подать заявление о переходе на УСН. Иначе налоговая поставит на учёт по основной системе налогообложения и налог будет выше.

Для всех расчётов ИП надо будет завести отдельную карту или электронный кошелёк. И вести учёт полученных доходов в специальном журнале или файле.

Налоги ИП платят поквартально, до 25 числа следующего месяца. Наглядно схема выглядит так:

- Авансовый платёж за 1 квартал текущего года — до 25 апреля.

- Авансовый платёж за 6 месяцев (полугодовой) — до 25 июля.

- Авансовый платёж за 9 месяцев (девятимесячный) — до 25 октября.

- Окончательный платёж по итогам года — до 30 апреля следующего года.

Что касается фиксированных взносов в фонды, их можно платить в любое время, но не позже 31 декабря расчётного года. А крайний срок для дополнительного платежа 1% — 1 июля следующего года (ст. 432 НК РФ). Чтобы не было хлопот с уменьшением налога, взносы лучше переводить в те же квартальные сроки (получается примерно по 9 000). Тогда всё зачтётся автоматически.

Сформировать квитанцию для оплаты можно с помощью сервиса на сайте ФНС. А перевести деньги — любым способом со своего расчётного счёта.

Налоговая декларация подаётся по стандартной форме раз в год не позднее 30 апреля. В неё включаются все доходы за год.

Правила уплаты налога самозанятыми

Встать на учёт в качестве плательщика налога на профдоход можно в приложении для смартфонов «Мой налог» или в личном кабинете налогоплательщика НПД. Через эти сервисы будет идти расчёт.

Как только поступил платёж, фрилансер оформляет чек и сразу же отправляет его заказчику на электронную почту. Эти данные сохраняются в системе — вот и вся отчётность.

Налог считается автоматически в том же приложении. Расчётный период — месяц. Сколько будет платежей, за столько и насчитают налог. Месяц закончился — в следующем до 12 числа придёт уведомление с окончательной суммой к уплате. Там будут и платёжные реквизиты. А до 25 числа нужно перевести деньги.

Если этого не сделать, вся сумма перемещается в раздел «Задолженность» и на неё будут начисляться пени. Что от уплаты не освобождает.

Налоги самозанятых считаются автоматически в приложении

Для оплаты налога можно использовать любую карту. Транзакции по ней не будут отслеживаться, и отчитываться обо всех переводах не придётся.

Что будет, если фрилансер не платит налогов

Пока что власти не занимаются тотальным выслеживанием фрилансеров. Но всё же надо знать, за что и какую ответственность придётся нести, если поймают с поличным.

Первое — это неуплата налогов. Наказания предусмотрены такие:

- доначисление налогов по ставке 13% (срок давности — 3 года — ст. 113 НК),

- пеня за просрочку уплаты — 1/300 ставки ЦБ за каждый день (ст. 75 НК),

- штраф в размере от 20 до 40% от суммы недоимки (ст. 122 НК),

- штраф за неподанные декларации — от 5 до 30% от суммы налога, но не меньше 1000 руб. (ст. 119 НК).

Дальше — предпринимательская деятельность без регистрации. За это штрафуют на сумму от 500 до 2 000 руб. по ст. 14.1 КоАП. Только налоговикам предстоит самим доказывать, что доход был систематическим.

У фрилансера есть выбор из нескольких схем уплаты налогов. На какой из них остановиться, зависит от условий работы и выгоды.

Источник: innov-invest.ru

Самозанятость на фрилансе: чем грозит и как с этим работать

Из-за недавних налоговых «рейдов» по известным блогерам тема легального интернет-заработка и налогообложения становится всё более популярной. Однако, и без этого вдруг проснувшегося интереса к законности осуществляемой деятельности всем, кто работает и зарабатывает онлайн, важно знать, как правильно и безопасно оформить свою занятость.

Самая распространенная форма регистрации, которую выбирают фрилансеры, — самозанятость. В этой статье не будет информации о том, как её оформлять. Поговорим о том, как работать в качестве самозанятого, кого и за что могут привлечь, а также стоит ли онлайн-специалистам откликаться на вакансии за 25.000 ₽.

- Как говорить о повышении оплаты с постоянным заказчиком

- Технический специалист и его влияние на прибыль проекта

Ссылка на это место страницы: #r1

Фриланс — это бизнес

Начнём с важной мысли, которую нужно понять и запомнить тем, кто реализуется в онлайне: все, кто зарабатывает на фрилансе, — предприниматели.

Нашим законодательством предусмотрено только две возможности легально зарабатывать:

- по трудовому договору (официальное трудоустройство согласно ТК РФ);

- коммерческая деятельность (предпринимательство, к которому относится и фриланс).

Коммерческая деятельность регламентирована точно так же, как и трудовая. Те, кто работает на себя, имеет сотрудников в подчинении — это предприниматели.

Почему тогда у самих же специалистов к работе в найме и к фрилансу такое разное отношение?

В офлайн вся система занятости имеет четкий, давно установленный и привычный регламент, где каждый шаг контролируется государством. В нем прописаны определенные ограничения на условия работы, минимальная оплата труда, трудовой режим и т.д. Установлено то, как организация может поощрить сотрудника или наоборот, наложить на него взыскания и штрафы. Здесь всё предельно понятно.

Онлайн же многим кажется свободной и беззаботной сферой, в которой можно творить, что вздумается, и оформлять свою деятельность совсем не обязательно, как и сообщать о доходах. На самом деле это совсем не так. С каждым годом удаленная работа и фриланс становятся всё более популярными, и законодатель тщательно присматривается к тому, что сейчас происходит. В онлайн-сфере вращаются колоссальные бюджеты, и это точно не собираются оставлять без внимания.

Самозанятость — это возможность легализовать работу людей, которые не хотят или не могут работать по трудовому договору, вывести их в правовое поле и, конечно, получать с них налоги. Практика показывает, что контроль за этой сферой будет лишь ужесточаться. Пугаться этого не нужно, стоит задуматься и перестать относиться к фрилансу беспечно.

Ссылка на это место страницы: #r2

Как могут навредить формулировки в вакансиях

Соблюдение или нарушения трудового регламента можно прослеживать и через размещаемые вакансии. Неожиданно?

Чаты по поиску удаленной работы просто кишат любопытными предложениями, где в 90% случаев есть моменты, которые идут вразрез с трудовым законодательством.

Предприниматели считают, что могут писать в них всё, что угодно. В результате мы видим вакансии, в которых специалист должен быть «и швец, и жнец, и техспец»: владеть многими сервисами и интегрировать их между собой, работать без выходных или 6/1, с графиком с 9 до 21 и полным подчинением какому-то другому сотруднику.

Получается, что в онлайне реализуется типичная трудовая функция с четким распорядком, графиком, временем начала и окончания работы, количеством выходных, перечнем функций, которые сотрудник будет выполнять на постоянной основе (а не разовые задачи!), какую отчетность предоставлять.

Все эти факты — это прямая отсылка к трудовому кодексу. Это чистой воды найм. И налоговый орган переквалифицирует это в трудовые отношения, подчиняющиеся ТК РФ, вне зависимости от того, какие у вас существуют договоренности. Если подписанный между вами договор не соответствует тому, что происходит на самом деле, он будет считаться недействительным.

Важно понимать, что налоговый орган — это огромная IT система, и там сидят далеко не глупые люди. Представители ФНС вполне могут отслеживать, что и кем публикуется в таких чатах. Если вы предприниматель, усвойте, что в вакансиях нельзя писать все, что вам вздумается. Это чревато последствиями, в первую очередь, для вас самих.

К поиску помощников это тоже относится, пусть и кажется вам незначительной мелочью. Прочитав такое описание, вас можно привлечь к тому, что вы пытаетесь уклоняться от законов и минимизировать свои налоговые издержки за счет того, что берете на работу самозанятых сотрудников.

Мой совет: если у вас очень жесткий регламент работы, и вам действительно нужен сотрудник, который находится в определенной позиции и в определенное время, не указывайте это в вакансиях, переформулируйте. Старайтесь минимизировать риски при возможной проверке, чтобы не попадать на неприятные разбирательства с банками и налоговыми службами.

Вопрос о том, что именно будут предъявлять, если предприниматель самозанятый и работает с самозанятыми, остается пока открытым. Практика по таким случаям пока совсем небольшая, но налоговые и юридические органы наверняка придумают механизм выявления и меру пресечения, и вряд ли вам будет приятно узнать о них из первых уст.

Что касается других форм регистрации, то когда человек открывает ИП или ООО, через 3 года он автоматически попадает в список регулярных проверок в налоговой службе. Самозанятых пока никак не проверяют. Но если вы крупный самозанятый с доходом 2,4 миллиона в год, нанимаете много исполнителей, на вас могут обратить внимание, отследить транзакции по картам (это делается легко) и при проверке переквалифицировать такой найм в трудовые отношения, а когда начнутся разборки, вам просто запретят быть самозанятым. Что будет дальше — неизвестно.

Поймите правильно, я не пытаюсь вас запугать. Но предупрежден значит вооружен, незнание закона не освобождает от ответственности, и другие подходящие случаю пословицы и поговорки.

Источник: gettech.family

Всё про налоги для IT-фрилансеров. ИП и самозанятые. Часть 1

Раньше у IT-фрилансеров было только два варианта работать легально: зарегистрировать ИП на УСН или на патенте. С этого года появилась ещё одна альтернатива — стать самозанятым. Пока новый режим действует только в 4 регионах, но в 2020 году его планируют ввести на всей территории РФ.

Когда регистрировать ИП? Кто такие самозанятые? Какой режим выгоднее для фрилансера? Что выбрать c доходом 100, 200 или 300 тыс. руб. в месяц? Мы подробно ответим на эти и другие вопросы.

Статья состоит из трёх частей. В первой части мы расскажем про ИП и самозанятых. Во второй — сравним УСН, патент и налог для самозанятых. В третьей — рассчитаем налоговую нагрузку для ИП на разных режимах.

Добавляйте в закладки, чтобы почитать на выходных. И добро пожаловать под кат.

Введение

Зачем вообще работать легально? Эта тема уже поднималась на Хабре. Поэтому мы не будем на ней подробно останавливаться, а только перечислим выводы:

- Не платить налоги с полученных доходов нельзя, иначе вами заинтересуется налоговая. При проверке она доначислит НДФЛ 13 %, пени и штраф.

- Можно работать как физлицо по гражданско-правовому договору. Если ваш заказчик ИП или российская организация, то он станет вашим налоговым агентом и заплатит все налоги за вас. Но стоимость услуг для него увеличится на сумму НДФЛ и страховых взносов. Это примерно 46 % от того, что вы получите на руки.

- Если ваш заказчик физлицо или иностранная компания, то НДФЛ и страховые взносы нужно заплатить самостоятельно. А в конце года подать декларацию 3-НДФЛ.

- Даже если вы будете исправно платить НДФЛ, это не спасёт от вопросов со стороны налоговой при регулярной деятельности. Налоговая может признать её предпринимательской и доначислить НДС и страховые взносы.

- За незаконную предпринимательскую деятельность установлена административная и уголовная ответственность.

- Регистрация в качестве ИП или самозанятого позволяет перейти на льготный режим налогообложения и снизить налоговую нагрузку.

- Для некоторых компаний легальный статус — решающий фактор при выборе исполнителя.

- Работая легально вы сможете подтвердить свою платёжеспособность для получения визы или кредита.

Когда нужно регистрировать ИП

Регистрация ИП понадобится, если вы планируете применять УСН или получить патент. Перейти на налог для самозанятых можно и без регистрации ИП, но статус предпринимателя даст некоторые плюсы. Подробнее об этом читайте ниже.

Зарегистрировать ИП можно удалённо, без визита в налоговую, через банк. Вам бесплатно выпустят электронную подпись и отправят документы в налоговую через интернет. Платить госпошлину за электронную отправку не нужно. Вы сэкономите 800 руб.

Если вы ещё не определились с банком, то можете самостоятельно сформировать документы и подать их в налоговую инспекцию.

Коды ОКВЭД для IT:

- 62.01 Разработка компьютерного программного обеспечения

- 62.02 Деятельность консультативная и работы в области компьютерных технологий

- 62.03 Деятельность по управлению компьютерным оборудованием

- 62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая

- 63.11 Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность

Регистрация ИП занимает три рабочих дня. Документы о регистрации налоговая отправит вам на электронную почту. Получить бумажные документы можно в налоговой в любое время.

Самозанятые

Новый режим для самозанятых появился почти год назад. За это время зарегистрировалось более 260 тыс. самозанятых. Пока данный режим действует только в 4 регионах. С 1 января 2020 года его планируют ввести ещё в 19 регионах, а с июля — предоставить всем регионом право вводить его на своей территории.

Где планируют ввести налог для самозанятых с 1 января 2020 года:

- Санкт-Петербург

- Ленинградская область

- Воронежская область

- Волгоградская область

- Нижегородская область

- Новосибирская область

- Омская область

- Ростовская область

- Самарская область

- Сахалинская область

- Свердловская область

- Тюменская область

- Челябинская область

- Красноярский край

- Пермский край

- Ненецкий и Ямало-Ненецкий автономные округа

- Ханты-Мансийский автономный округ — Югра

- Республика Башкортостан

В чём суть налога для самозанятых

На налог для самозанятых могут перейти как ИП, так и обычные физлица с доходом до 2,4 млн руб. в год. Налог уплачивается по ставке 4 % при расчётах с физлицами и 6 % при расчётах с юрлицами и ИП.

Самозанятым не нужно платить страховые взносы или сдавать отчётность. Всё, что нужно, это вовремя сформировать чек в приложении «Мой налог» и передать его покупателю. На сумму в чеке автоматически начислится налог, который нужно заплатить в следующем месяце.

Кто может стать самозанятым

Чтобы перейти на налог для самозанятых, нужно выполнить следующие требования.

Требование 1. Вы ведёте деятельность на территории любого из следующих регионов: Москвы, Московской области, Калужской области или Республики Татарстан.

При этом необязательно быть в нём «прописанным» или даже физически там находится. Место ведения деятельности может определяться как по месту нахождения самозанятого, так и его заказчика. Такие разъяснения недавно дала налоговая служба:

Учитывая, что положения Закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в Закон № 422-ФЗ, место ведения указанной деятельности может определяться по выбору налогоплательщика НПД: либо по месту нахождения налогоплательщика НПД, либо по месту нахождения покупателя (заказчика).

Если вы ведёте деятельность в нескольких регионах, в том числе в тех, которые не включены в эксперимент, то можете платить налог для самозанятых со всех полученных доходов. Никакие другие налоги с предпринимательской деятельности вне территории эксперимента платить не нужно.

Вывод: Вы можете перейти на налог для самозанятых, если ведёте деятельность в одном из регионов, где проводится эксперимент, или если у вас есть хотя бы один заказчик из данного региона.

Требование 2. Вы не привлекаете наёмных работников по трудовым договорам. Всю деятельность самозанятый должен выполнять самостоятельно.

Гражданско-правовые договоры заключать можно, прямого запрета на это в законе нет.

Требование 3. Ваш доход не связан с вашим работодателем, в том числе бывшим, если с момента увольнения прошло менее двух лет.

С таких доходов придётся заплатить НДФЛ как обычное физлицо.

При этом работать по трудовому договору и одновременно быть самозанятым можно. Работодатель будет платить все налоги с вашей зарплаты, а вы — налог для самозанятых с доходов, не связанных с трудовой деятельностью.

Требования 4. Ваша деятельность не подпадает под исключения, установленные в законе.

Самозанятые могут оказывать услуги, выполнять работы, продавать товары собственного производства, сдавать в аренду жильё, автомобиль или другое движимое имущество. Они могут заниматься любыми видами деятельности за исключением тех, которые запрещены в законе.

Налог для самозанятых не вправе применять те, кто занимается:

- перепродажей товаров (кроме личных вещей) или имущественных прав (например, лицензий на чужое ПО),

- продажей подакцизных товаров и товаров, подлежащих обязательной маркировке,

- добычей и продажей полезных ископаемых,

- посреднической деятельностью (по договорам комиссии, поручения или агентским договорам),

- доставкой товаров с приёмом платежей в пользу других лиц (за исключением применения ККТ, зарегистрированной на продавца).

Как только самозанятый начал заниматься чем-то из запрещённого списка, он сразу утрачивает право на новый режим.

В законе также перечислены доходы, которые не облагаются налогом для самозанятых. Например, доходы от продажи недвижимости, транспортных средств или доли в ООО. С них придётся заплатить НДФЛ.

Требование 5. Ваш доход с начала года не превышает 2,4 млн руб. Сумма в месяц значения не имеет.

Как только доходы самозанятого превысят этот лимит, он будет автоматически снят с учёта и сможет снова стать самозанятым только в следующем году.

Если обычное физлицо продолжит предпринимательскую деятельность, то он должен зарегистрировать ИП. Заниматься бизнесом без регистрации могут только самозанятые. Без регистрации, с разовых услуг, нужно заплатить НДФЛ.

Если лимит превышен у ИП, то он может перейти на другой спецрежим, например, УСН или патент.

Вывод: Если вы знаете, что ваш доход будет больше 2,4 млн руб. и хотите применять налог для самозанятых, то лучше сразу зарегистрировать ИП, чтобы не прерывать свою деятельность.

Требование 6. Вы не применяете другие спецрежимы или ОСНО.

Если у ИП несколько видов деятельности и он хочет по одним применять УСН, а по другим — налог для самозанятых, то так не получится. В течение месяца после перехода на новый режим он должен отказаться от применения УСН, иначе налоговая аннулирует его регистрацию в качестве самозанятого.

Всё про налоги для IT-фрилансеров. УСН, патент или налог для самозанятых. Часть 2

Всё про налоги для IT-фрилансеров. Налоговая нагрузка ИП на разных режимах. Часть 3

Подписывайтесь на наш канал в Telegram, чтобы не пропустить важные новости для предпринимателей.

Источник: temofeev.ru