Деловая среда Платформа знаний и сервисов для бизнеса

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Что такое страховые взносы

Страховые взносы — это вид обязательных отчислений в фонды пенсионного, медицинского и социального страхования на случай, если кто-то из сотрудников компании заболеет, получит производственную травму или станет родителем. За счет них формируется пенсия, выплачиваются больничные и отпускные пособия, предоставляется медицинская помощь по полису ОМС. Взносы, которые платят индивидуальные предприниматели, можно разделить на две категории:

- страховые взносы за себя как за ИП — начисляются с момента регистрации ИП и до снятия его с учета или перехода на налоговый режим НПД;

- страховые взносы за работников — их предприниматель платит за сотрудников, работающих по трудовым договорам или по договорам подряда (ГПХ); исключение — подрядчики-самозанятые, плательщики налога на профессиональный доход.

Какие налоги платит ИП в 2022 году

Кто платит страховые взносы

Страховые отчисления обязаны платить все ИП на любом налоговом режиме независимо от того, получают ли они доход, работают в убыток или приостановили свой бизнес.

Не было выплат работникам? Сдайте нулевой расчет по страховым взносам!

Исключение — самозанятые. Если ИП уплачивает налог на профдоход (НПД), то никакие взносы платить ему не нужно. Тогда страховой стаж предпринимателю не начисляется, но он имеет право получать полноценное медицинское обслуживание по полису ОМС.

Виды и ставки страховых взносов для ИП

Какие взносы предприниматель платит за себя

ИП обязаны делать отчисления на пенсионное и медицинское страхование. Причем эти платежи могут состоять из двух частей:

1. Фиксированная часть — обязательная сумма, которую предприниматель обязан заплатить за год, она одинаковая для всех ИП и не зависит от сферы бизнеса, прибыли и региона. Например, фиксированные взносы для ИП — владельца зоомагазина из Москвы будут такие же, как для ИП из Новосибирска с сетью автосервисов.

2. Дополнительная часть. Ее нужно уплатить, если доход ИП за год превысил 300 000 рублей.

Какие отчисления делает предприниматель за работников

Предприниматель обязан перечислять в бюджет 4 вида взносов:

В 2022 году ИП могут платить эти взносы по пониженным ставкам, если выполняются следующие условия:

- выплаты за месяц работнику превышают федеральный 1 МРОТ — в 2022 году он составляет 13 890 рублей;

- ИП входит в реестр малого и среднего бизнеса.

Льготные ставки для субъектов малого и среднего бизнеса, при выплатах работникам свыше МРОТ

| Вид взносов* | Льготная ставка | Стандартная ставка |

| Взносы на пенсионное страхование | 10% | 22% |

| Взносы на медицинское страхование | 5% | 5,1% |

| Взносы по временной нетрудоспособности и материнству | 0% | 2,9% |

* Взносы на травматизм при выплатах работникам свыше МРОТ не меняются.

Расчет по страховым взносам — новая форма с 2023 года

Проверить, числится ли предприниматель в этом реестре, можно на сайте налоговой по ИНН.

Когда ИП работает с подрядчиком по договору ГПХ, то платит взносы только на ОПС и ОМС, остальные он может не перечислять, если этого не требуют условия договора.

Когда взносы можно не платить

Есть 2 случая, когда ИП вправе не перечислять страховые взносы:

- Если он является плательщиком налога на профдоход.

- Если он не ведет свой бизнес в некоторых ситуациях, например во время срочной службы в армии или при воспитании ребенка до 1,5 лет. Полный перечень содержится в статье 12 закона 400-ФЗ.

Чтобы получить освобождение от уплаты страховых взносов за себя, предпринимателю требуется подать заявление в ФНС и подтверждающие документы. Для каждой ситуации комплект таких документов будет свой.

Расчет страховых взносов

Суммы фиксированных взносов для предпринимателей утверждены в Налоговом кодексе, но дополнительный взнос с доходов, превышающих 300 000 рублей в год, ИП рассчитывают сами.

Какие поступления включать в доход и можно ли его уменьшить на сумму издержек, зависит от налогового режима.

Когда ИП платит за себя

На УСН с объектом «Доходы» включают в расчет все доходы, с которых платят упрощенный налог. Эту сумму можно взять из строки 113 раздела 2.1.1 годовой декларации по УСН или Книги учета доходов и расходов (КУДиР) по графе 4.

ИП на УСН с объектом «Доходы минус расходы» для расчета взноса учитывают разницу между поступлениями и издержками без убытков прошлых лет. Это разность разделов 4 и 5 КУДиР.

Налоговые каникулы на УСН никак не влияют на размер страховых взносов.

Для дополнительного взноса на патенте не имеет значения, сколько ИП заработал за год. В расчет берется потенциально возможный доход. Он указан в приложении к патенту в строке 010.

Если патентов у предпринимателя несколько, то потенциальный доход по ним суммируется.

На ОСНО предприниматель рассчитывает дополнительный взнос с доходов за минусом профессиональных вычетов. Это сумма из строки 060 раздела 2 декларации 3-НДФЛ.

Источник: dasreda.ru

Кто должен сдавать расчет по страховым взносам

С 2017 года платежи, которые ранее уплачивались во внебюджетные фонды (за исключением отчислений на случай производственного травматизма) перешли под администрирование налоговой инспекции. Компании и ИП обязаны направлять в налоговые органы отчетность, раскрывающую порядок определения размера возникших обязательств. Действующими правилами строго оговорено, кто сдает расчет по страховым взносам, в какие сроки и как заполняется утвержденная форма.

Какие субъекты бизнеса обязаны сдавать отчетность

- индивидуальными предпринимателями, использующими наемный труд;

- компаниями, включая иностранные организации, ведущие бизнес на территории России;

- обособленными подразделениями фирм, имеющими собственные расчетные счета и выделенными на отдельный баланс.

Теперь перечислим тех, кто сдает единый расчет по страховым взносам. Отчетность представляют хозяйствующие субъекты, у которых имеются:

- наемные работники по трудовому договору;

- только генеральный директор – единственный учредитель (вне зависимости от наличия трудового договора с ним);

- лица, нанятые по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг;

- исполнители по авторским договорам.

Большинство неясностей в бухгалтерском сообществе вызывает вопрос, кто сдает нулевой расчет по страховым взносам. Ошибочно полагать, что компания, не ведущая деятельность, освобождена от обязанности по заполнению формы. Любое юридическое лицо обязано предоставлять отчетность вне зависимости от того, имелись ли у него в истекшем периоде сотрудники.

С индивидуальными предпринимателями дела обстоят иначе. Они готовят форму только в случае, если используют наемный труд. Если у ИП нет работников, он освобожден от обязанности представлять соответствующие документы в ИФНС.

Отметим, что ИП с работниками сдает расчет по страховым взносам 2018 вне зависимости от того, выплачивается ли им заработная плата. Например, если специалист находится в отпуске за свой счет, на длительном больничном, он не перестает быть застрахованным лицом.

Сроки и форма сдачи отчета

Расчет по взносам готовится ежеквартально, в нем отражается информация по застрахованным лицам нарастающим итогом с начала года. Срок представления документа – не позднее 30-го числа месяца, идущего за кварталом. Если дата оказывается нерабочей, «дедлайн» сдвигают вперед.

Полные разъяснения относительного того, кто должен сдавать расчет по страховым взносам, даются в статье 419 НК РФ. Лица, на которые распространяется эта обязанность, направляют заполненную форму в ИФНС, где состоят на учете. Обособленные подразделения, сдающие данную отчетность, представляют документ в налоговую по месту своей регистрации.

Если численность персонала компании или штат предпринимателя составляет менее 25 человек, они вправе отчитаться налоговикам на бумажном носителе. Если количество сотрудников 25 и более, допустим исключительно электронный формат сдачи расчета.

Санкции за непредставление сведений

Компания, не представляющая данные в срок, может быть оштрафована по статье 119 НК РФ. Сумма штрафа составляет 5% от величины неперечисленных в ИФНС взносов за каждый (полный или неполный) месяц просрочки.

| Размер штрафа | Сумма штрафа |

| Минимальный штраф | 1 000 руб. |

| Максимальный штраф | 30% от суммы невыплаченных взносов |

Чтобы не попасть под санкции, необходимо придерживаться следующих рекомендаций:

- внимательно изучить НК РФ, где говорится, кто обязан сдавать расчет по страховым взносам;

- подготовить отчет согласно существующим правилам и рекомендациям;

- представить отчетность допустимым для плательщика способом.

Источник: blogkadrovika.ru

РСВ за полугодие (2-й квартал) 2023 года: образец заполнения новой формы

Периодичность представления — ежеквартально. Отчитываться по форме РСВ должны все компании и ИП, если они являются страхователями в части пенсионного, медицинского и социального страхования наёмного персонала.

Срок сдачи отчёта по форме РСВ

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2023 год установлены следующие сроки предоставления ежеквартальных расчётов:

- за I квартал до 25 апреля 2023 года

- за полугодие до 25 июля 2023 года

- за 9 месяцев до 25 октября 2023 года

- за 2023 год до 25 января 2024 года

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен, как и для прочих организаций, не позднее 30 января следующего года.

Способ сдачи отчёта — на бумаге или через интернет

С 2020 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2020 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Контрольные соотношения при проверке расчёта

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2020 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

- Открыть расчётный счёт и продолжить отчитываться по старой схеме.

- Предоставить в налоговые органы заявление о лишении подразделения полномочий предоставлять консолидированную отчётность, в которую входят сведения о начислениях филиала, по месту нахождения.

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2020 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Форма расчёта и порядок заполнения формы РСВ

Форма расчёта стала более простой, однако новые изменения нельзя назвать кардинальными. Заполнять документ наиболее удобно в следующем порядке: сначала оформляется титульный лист, затем Раздел 3 и остальные приложения, и только в самом конце переходить к заполнению первого раздела.

Титульный лист

Главным новшеством титульного листа является появление поля для отражения информации о среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

Номер корректировки — при первичной подаче отчёта «0—», при уточненном отчёте — порядковый номер корректировки.

Расчётный период — указывается код периода (см. таблицу)

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

По месту нахождения (учёта) (код) — полный перечень приведён в Приложении № 4 к Порядку заполнения, наиболее распространёнными являются « 120» для ИП и «214» для организаций.

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Далее представлен блок, заполняемый в случае реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается количество листов декларации, а при наличии — количество листов подтверждающих документов.

Нужно указать, кто сдаёт отчёт: сам плательщик страховых взносов (код 1) или его представитель (код 2).

В завершении указывается ФИО лица, удостоверяющего достоверность и полноту представленных сведений.

Подпись и дата.

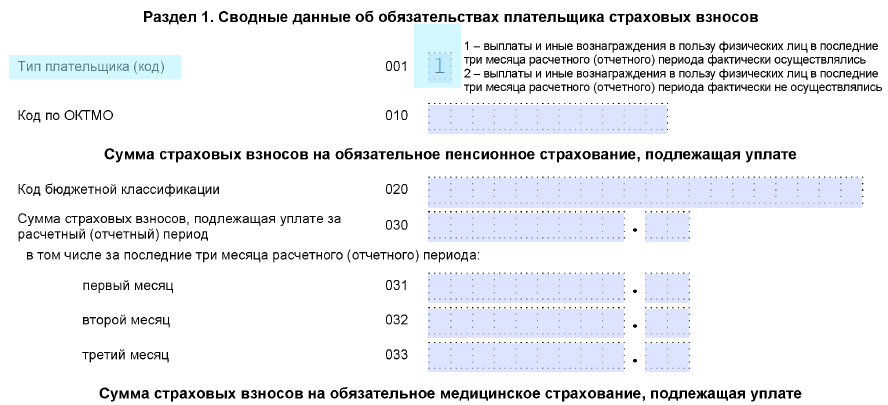

Раздел 1

Если компания в отчётном периоде проводила выплаты своим сотрудникам, то по строке 001 «Тип плательщика (код)» указывается цифра 1, для тех кто не производил выплаты предусмотрен код 2. Соответственно, в первом случае в строках 031-033 должны быть указаны соответствующие начисления, во втором – проставлены нулевые значения.

Для строк 111-113 предусмотрены исключения. Это сделано для возможности отражения в расчёте возмещения расходов в связи с временной нетрудоспособностью сотрудников, даже в том случае, когда заработная плата не начислялась.

Нулевая отчётность должна состоять из титульного листа, Раздела 1 без приложений, в котором будет указан код 2, и Раздел 3 без таблицы 3.2.

Раздел 1 состоит из 9 приложений.

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03.

Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

В реестр в течение года были введены следующие коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

В Подразделе 1.1 и 1.2 Приложения 1 присутствует строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

С 2022 года ФСС напрямую платит пособия по временной нетрудоспособности, поэтому в РСВ они не указываются. По той же причине исчезло поле «Признак выплат», где ранее нужно было выбирать между прямыми выплатами и зачётной системой.

В Приложении 2 появилась новая строка «Код тарифа плательщика». Теперь, при одновременном использовании разных тарифов данный раздел нужно будет заполнять на нескольких листах, по аналогии с Приложением 1. Также в форму добавлена новая строка 015 для отражения количества людей, с выплат которых начислены страховые платежи.

Блок строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 1 к разделу 1 «Расчёт сумм страховых взносов на обязательное пенсионное и медицинское страхование»

Здесь указываются рассчитанные страховые платежи по медицинскому и пенсионному страхованию. Число застрахованных сотрудников в каждом месяце отчётного квартала определяется на последнюю дату месяца.

Необходимо выбрать один из кодов тарифа плательщика:

- 01 — плательщики, применяющие основной тариф страховых взносов

- 06 — плательщики, ведущие деятельность в сфере IT

- 10 — плательщики из числа НКО на УСН и т.д.

Аналогично заполняется подраздел 1.2 «Расчёт сумм взносов на обязательное медицинское страхование».

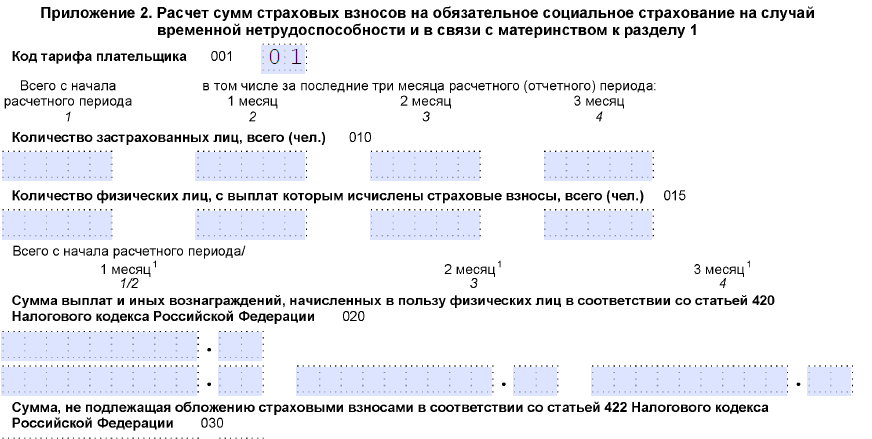

Приложение 2 к разделу 1 «Расчёт сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

Здесь указываются данные о суммах рассчитанных за отчётный период. Указываются число застрахованных работников и размеры уплаченных вознаграждений. Затем рассчитывается сумма к уплате.

С 2022 года выплаты гражданам по больничному идут напрямую из ФСС, так что указывать их в РСВ больше не нужно. Компании-страхователи самостоятельно выплачивают только пособия на похороны.

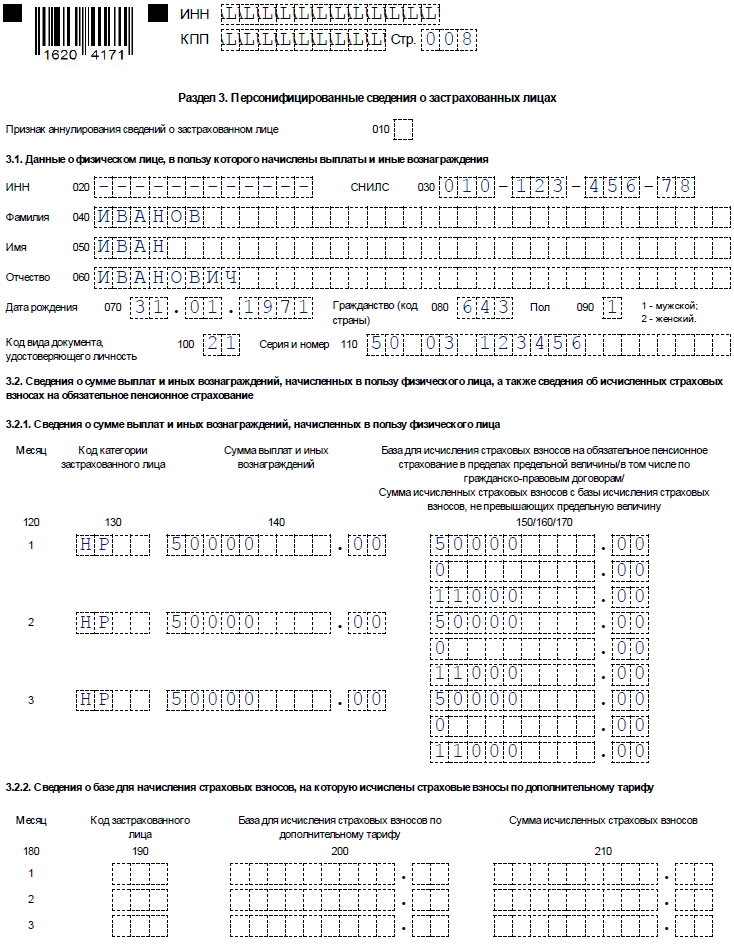

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 разработана новая кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

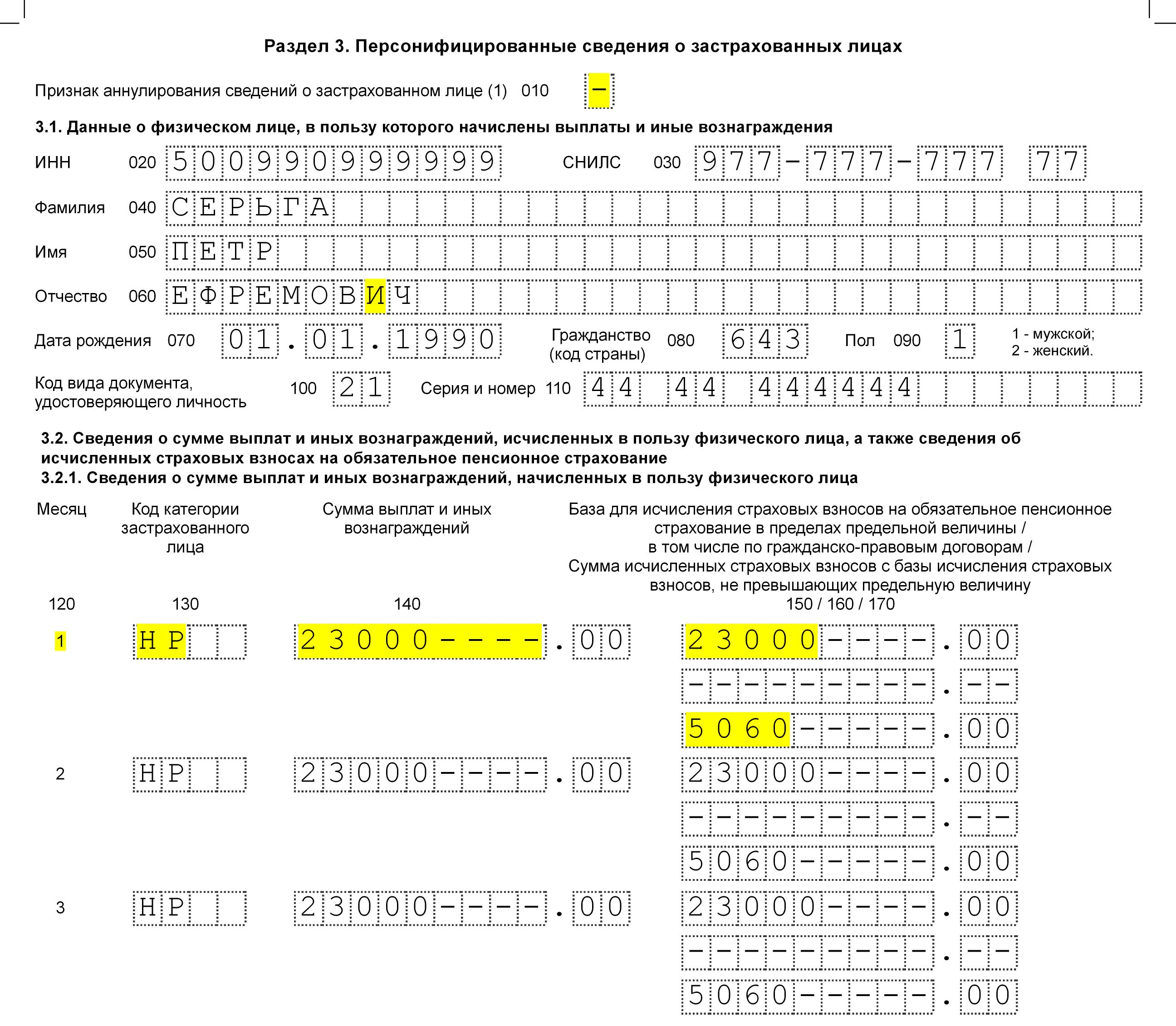

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

- Страхователь заполняет Раздел 3 с ошибочными сведениями и указывает в нём признак аннулирования «1», в подразделе 3.2.1 ставятся прочерки.

- Раздел 3 заполняется ещё раз, в него вносятся исправленные данные и заполняется подраздел 3.2.1. В этом случае признак аннулирования уже не указывается.

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Бланк формы РСВ на 2023 год

Образец заполнения РСВ за 3 кв. 2022 года

Нормативно-правовая база

![]()

![]()

Контур.Норматив — справочно-правовая система!

Источник: kontursverka.ru