Индивидуальный предприниматель, открывший собственное дело, по сути, создаёт для себя рабочее место, где прибыль от бизнеса является его доходом. Но, как и любой человек, он не застрахован от старости, болезни или временной нетрудоспособности, связанной с материнством и уходом за ребёнком. Поэтому он обязан перечислять за себя страховые выплаты. Возникает другой вопрос, сдавать ли отчет в ПФР для ИП без работников по страховым взносам? Нужно ли как-то отчитаться перед фондом об уплате обязательных взносов?

Регистрация в ПФР: нужна или нет

Государственная система социальной защиты населения включает в себя различные виды страхования граждан: пенсионное, медицинское, социальное. Лица, которые должны быть включены в программу ОПС (обязательное пенсионное страхование), в соответствии со ст. 7 закона № 167-ФЗ от 15.12.2001 это граждане страны, легально проживающие иностранцы и лица без гражданства:

Не принимает Нулевой отчет РСВ, раздел 3

- трудоустроенные по законодательству (есть трудовой договор);

- самозанятые и частнопрактикующие лица (ИП, адвокаты, нотариусы, арбитражные управляющие);

- главы и члены КФХ;

- представители родовых общин малых народностей, занятые традиционным народным промыслом (оленеводы, охотники, рыбаки Севера и Дальнего Востока);

- служители церкви.

Таким образом, правовые основания регистрации в ПФР вытекают из положений этого нормативного акта. А в соответствии со ст. 419 НК, бизнесмены признаются плательщиками страховых взносов как за себя, так и за своих сотрудников при их наличии.

Важно! При регистрации деятельности предприниматель, не предполагающий использовать наёмный труд, проходить дополнительную постановку на учёт в ПФР не должен. Налоговый орган автоматически передаёт его данные в фонды. Необходимость зарегистрироваться в ПФР возникает только после вступления в трудовые отношения с работником.

Когда ИП работает один

Отчётность, связанная со страховыми начислениями, может представляться в три инстанции: ФНС, ПФР, ФСС. Однако это касается только бизнесменов нанимателей, если в отчётном периоде на них работали люди и за них уплачивались страховые взносы.

Важно! Если ИП работает один без сотрудников, то отчётность по взносам за свою персону он не делает и не сдаёт. Такой вывод следует из положений п. 1 ст. 11 закона № 27-ФЗ от 01.04.1996 «О персонифицированном учете в системе ОПС». Формирование и подача отчётности в ПФР касается только страхователей, то есть предпринимателей, которые приняли на работу сотрудников.

То же самое касается расчётов по страховым взносам для налоговых инспекций, которые с 2017 года администрируют эти начисления. Ежеквартальный расчёт подают только работодатели и главы КФХ, бизнесмены без сотрудников освобождены от него.

Должен ли ИП ли подавать уведомление в Роскомнадзор с 1 сентября 2022 года

Обязательные взносы

Пока бизнесмен находится в статусе действующего предпринимателя и работает без привлечения наёмного труда, он должен по итогам года уплатить обязательные взносы за своё страхование по старости и болезням (ОПС и ОМС). Это касается всех категорий самозанятых граждан, даже тех, кто уже вышел на пенсию.

Внимание! Для предпринимателей без работников обязательными являются только взносы на ОПС и ОМС. Уплата фиксированных взносов на ОСС для них происходит на добровольной основе. Расчёт таких платежей связан со стоимостью страхового года, которая пропорциональна ежегодному МРОТ и тарифной ставке.

Сумма обязательных страховых начислений тоже рассчитывается в зависимости от размера МРОТ и зафиксирована для всех плательщиков как единая. Это означает, что все предприниматели, независимо от выбранных режимов налогообложения, получали ли они доходы за прошедший год или потерпели убытки, должны заплатить одну и ту же сумму за себя. Если бизнесмен ещё нанял сотрудника, то он отдельно рассчитывает и уплачивает сумму за себя и за него.

Фиксированная сумма взносов за себя в 2018-2020 годах регламентирована ст. 430 НК РФ. На 2018 года установлены такие значения:

- 26545 рублей на ОПС, если ИП заработал менее 300 тыс. рублей;

- дополнительная прибавка к фиксированной сумме в 26545 рублей на ОПС в виде 1 процента от дохода, который превысил порог в 300 тыс. рублей;

- 5840 рублей на ОМС вне зависимости от доходов.

Важно! Максимальная сумма страховых начислений по итогам года для рассматриваемой категории лиц равен: 26545х8=212360 рублей. ИП, который заработает меньше 300 тыс. рублей, до конца 2018 года должен сделать платёж на сумму обязательных взносов 26545+5840=32385 рублей. Не стоит забывать, что страховые взносы в ПФР в 2018 году для ИП за себя свыше 300 тыс. рублей делаются по отдельному КБК, а срок их уплаты продлён до начала второго полугодия 2019 года.

В соответствии с п. 7 ст. 430 НК на основании заявления освободить от фиксированных взносов могут плательщиков по уважительным причинам. К обстоятельствам, освобождающим от выплат на определённый период, относится:

- пребывание на срочной армейской службе;

- уход за ребёнком до полутора лет, за недееспособными детьми и инвалидами или пожилым человеком, старше 80 лет;

- проживание за границей супругов дипломатов или проживание в отдалённых или закрытых населённых пунктах супругов военнослужащих, где невозможно было заниматься деятельностью (срок периода освобождения не более 5 лет).

К заявлению на освобождение от уплаты страховых взносам по перечисленным обстоятельствам необходимо приложить копии подтверждающих документов: свидетельства о рождении детей, о браке, об инвалидности, военные билеты, справки с места прохождения службы и т. д.

Подаем отчет в ПФР

Как ранее было указано, персонифицированную отчётность в ПФР формируют только предприниматели работодатели, поэтому задаваться вопросом, как подать отчет, нужно только им. Состав и сроки подачи отчетов для ИП страхователей таковы:

- ежемесячные сведения СЗВ-М до 15 числа после отчётного месяца;

- один раз в год СЗВ-СТАЖ до 01.03.

Также не стоит забывать о ФСС, куда сдаётся отчёт «по травматизму» 4-ФСС каждые 3 месяца до 20 числа на бумаге или до 25-го в электронном виде.

При формировании отчётов следует учесть, что старые бланки устарели. Новые формы введены:

- СЗВ-М – Постановление ПФР № 83п от 01.02.2016, применяется с апреля 2016 года;

- СЗВ-СТАЖ – Постановление ПФР № 3п от 11.01.2017.

Заполненный отчёт СЗВ-М выглядит так:

Заполненный отчёт СЗВ-СТАЖ выглядит так:

Государственные структуры стараются перейти на электронные способы взаимодействия с гражданами, поэтому работодателям, которые содержат штат работников более 25 человек, вменили в обязанность представлять персонифицированную отчётность в электронной форме с подписью. ИП с меньшим количеством сотрудников могут печатать отчёты на бумаге, однако использовать электронные сервисы им никто не запрещает.

Меры ответственности за просрочку в представлении персонифицированных отчётов или представлении их не в той форме установлены ст. 17 закона № 27-ФЗ:

- 500 рублей за каждого рабочего за нарушение сроков или за подачу недостоверных данных;

- 1 тыс. рублей за сдачу отчёта на бумаге, если страхователь должен подавать его в электронном виде.

В качестве основания для штрафа могут ещё применяться положения ст. 15.33.2 КоАП РФ. В этом случае нужно будет заплатить от 300 до 500 рублей.

Заключение

Таким образом, наличие нанятых сотрудников накладывает на бизнесмена обязанности работодателя и страхователя. Он должен платить за них взносы в фонды в зависимости от их зарплаты, и дополнительно регистрироваться в ПФР и подавать туда отчётность. ИП без сотрудников в этом плане легче: ему не нужно никуда отчитываться, ни в ПФР, ни в налоговую. Однако он должен ежегодно платить фиксированную сумму обязательных взносов за своё страхование, даже если у него низкие доходы или даже убытки по итогам года.

Источник: newfranchise.ru

Нулевой расчет по страховым взносам в 2022 году

В ситуации отсутствия деятельности, у работодателя может сложиться ситуация, при которой начисление доходов работникам отсутствует. Такое положение не освобождает от сдачи РСВ, в этом случае надо сформировать нулевой отчет. В 2022 году его составляют по новой форме.

Нулевой расчет по страховым взносам в 2022 году.

Кто и в каких случаях сдает нулевой РСВ в 2022 году.

- при временной приостановке деятельности;

- сезонно возникающей загруженности;

- еще фактически не начатой работе недавно зарегистрировавшегося будущего плательщика взносов;

- уже завершившейся деятельности подлежащего дальнейшей ликвидации работодателя.

Полностью нулевым (т. е. с нулями во всех полях, отвечающих цифровым показателям начислений) отчет (в течение года составляемый нарастающим итогом) будет только тогда, когда деятельность на начало года отсутствует. Из-за этого наиболее часто создаваемым с нулевыми данными оказывается РСВ, формируемый за 1 квартал. Появление данных в более поздних периодах года автоматически переводит отчет в разряд ненулевых.

- юридические лица, в том числе фирмы, компании, учреждения и предприятия;

- индивидуальные предприниматели, официально наделенные этим статусом;

- частнопрактикующие лица, открывшие, имеющие и ведущие собственную прибыльную или убыточную частную практику, прежде всего — известные адвокаты и коммерческие нотариусы;

- главы фермерских крестьянских хозяйств.

- Наемные работники, трудоустроенные по трудовым договорам и полностью зачисленные в штат.

- Подрядчики, взявшиеся выполнить заранее определенную работу.

- Исполнители, оказывающие полезные услуги.

- Обладатели исключительного права на объект интеллектуальной собственности, передающие это право отчитывающемуся лицу по лицензии или навсегда.

Уплата налогов и взносов онлайн в ФСС, ПФР, ФНС. Узнать больше.

Заполнения нулевого расчета.

Сроки сдачи остались прежними. Для нулевого расчета по взносам действуют те же сроки, что и для обычного расчета: не позднее 30-го числа месяца, следующего за отчетным периодом. Например, РСВ за 1 квартал 2022 года сдают не позднее 30 апреля. Но с учетом выходных и праздничных дней этот срок переносится на 4 мая (п. 7 ст.

431, п. 7 ст. 6.1 НК), ( 30 апреля выпадает на субботу, а с 1 по 3 мая нерабочие дни в связи с Праздником Весны и Труда ) .

Расчет по страховым взносам без базы для их начисления только условно можно назвать нулевым. В нем все равно будет содержаться важная информация — данные для начисления стажа работника в пенсионном фонде в разделе персонифицированного учета.

Основанием для начисления такого стажа может быть неоплачиваемый отпуск, декрет, больничный и т. п.

- титульный лист — его заполнение не отличается от заполнения расчета с данными по начислению взносов за отчетный период;

- раздел 1: подразделы 1.1 и 1.2 и приложения № 1 и 2 — в них проставляются нули вместо сумм начислений по страховым взносам и данным базы для начисления;

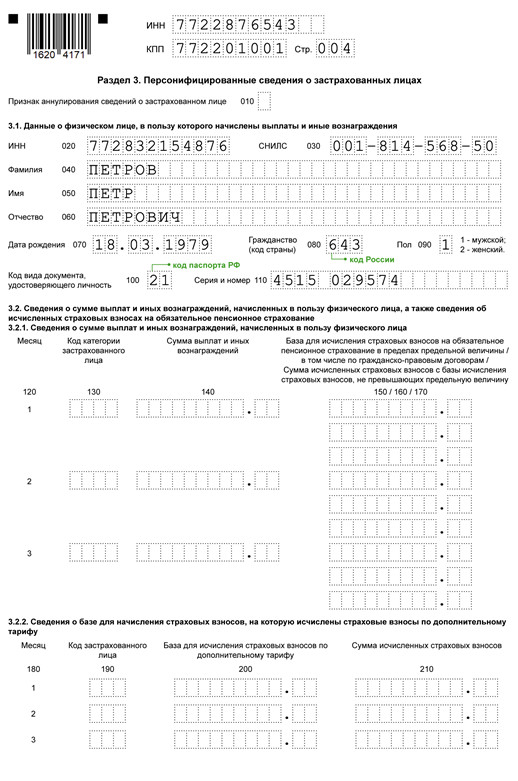

- раздел 3 — здесь указываются данные персонифицированного учета на каждое физическое лицо.

Если нулевой расчет подают главы фермерских хозяйств, то они заполняют раздел 2 и приложение № 1 к нему.

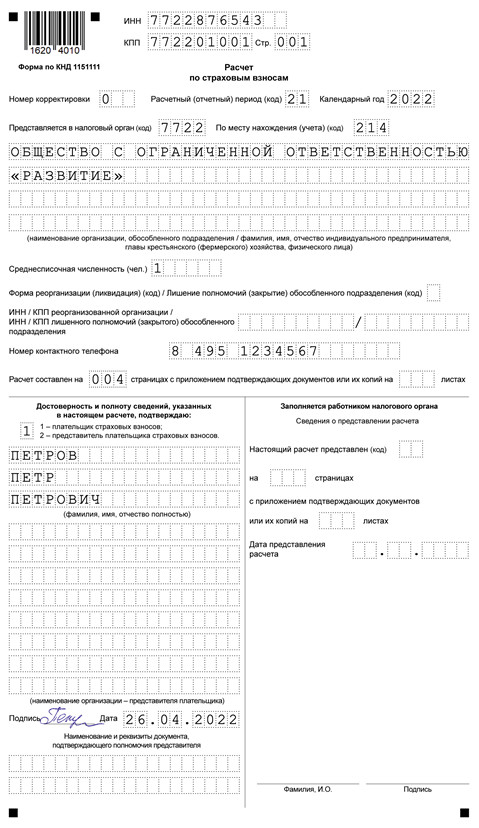

На всех страницах в обязательном порядке заполняются поля ИНН, КПП, сквозная нумерация страниц, подпись и дата.

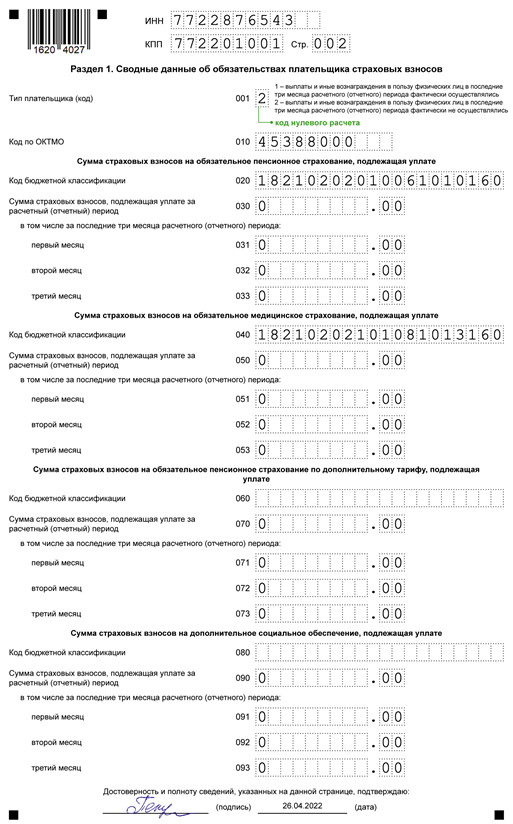

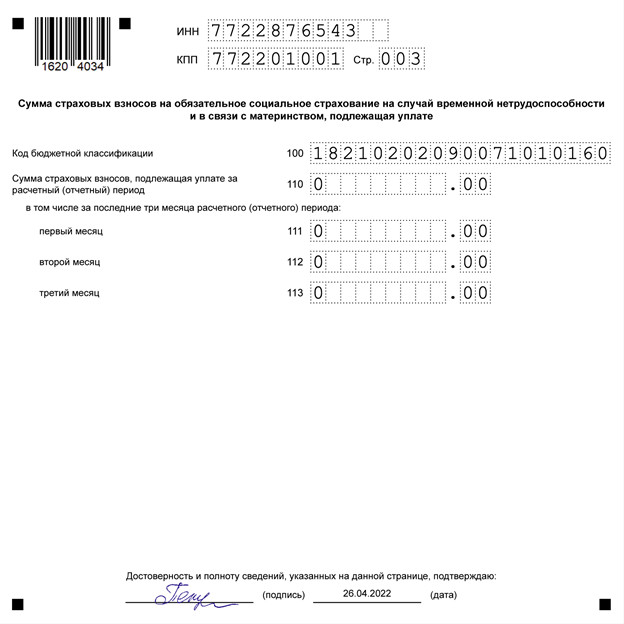

В разделе 1 обязательно заполняются поля ОКТМО и соответствующие взносам действующие КБК.

В приложении 1 (подразделах 1.1 и 1.2) и приложении 2 первого раздела следует заполнить количество застрахованных лиц — это будет количество человек в штате, а вот количество лиц, на выплаты которых начислены страховые взносы, будет нулевым.

В разделе 3 заполняются данные на сотрудника или сотрудников (если работников несколько, то раздел заполняется на каждого в отдельности). Код категории застрахованного лица можно посмотреть в приложении № 8. Месяцы заполнятся только те, в которых сотрудник числился трудоустроенным у страхователя. То есть если предприятие начало работать в середине квартала, или какой-то из сотрудников был уволен по истечении срока больничного, то указываются не все месяцы квартала.

Заполните, проверьте и сдайте действующую форму РСВ через интернет. Сдать бесплатно.

Образцы заполнения нулевого РСВ за 1 квартал 2022 года.

Образец нулевого расчета по страховым взносам 2022 года.

Раздел 1. в бланке РСВ, обязательно заполняются поля ОКТМО и соответствующие взносам действующие КБК.

Пример заполнения показателей нулевого РСВ за 1 квартал 2022 года.

Раздел 3. в бланке РСВ, заполняются данные на сотрудника или сотрудников.

Бэк-офис для вашего бизнеса. Бухгалтер, юрист, налоговик и кадровик, которые специализируются на вашей отрасли.

Каким способом сдавать нулевой расчет по страховым взносам в 2022 году.

- 10 человек и меньше — в электронном виде или на бумаге;

- больше 10 человек — строго в электронном виде.

Рассчитывать страховые взносы по новой, пониженной ставке. Попробовать бесплатно.

Источник: spark.ru