Можно взять сумму в подотчет и больше никогда о ней не думать. Этот способ в некоторых компаниях является одним из способов получения наличных. Но что дальше?

В целях налога на прибыль расходами признаются обоснованные и документально подтвержденные затраты на деятельность, направленную на получение дохода (п. 1 ст. 252 НК РФ).

Обоснованными принято считать те расходы, которые понесли именно в интересах развития и функционирования компании. Эти же расходы одновременно должны подтверждаться правильно оформленными документами.

Правильный документ содержит обязательные реквизиты: название и дату документа, наименование компании (ИП), суть сделки, величину натурального или денежного измерения хозяйственной операции, должность лица, совершившего операцию и ответственного за ее оформление, подпись. Дефекты документов могут стать основанием доначисления налога на прибыль, а также взносов и НДФЛ по сотруднику, который предоставил такие дефектные документы.

Приведем несколько примеров. В деле, которое дошло до Верховного суда (определение от 09.03.2016 № 302—КГ16—450), судьи признали правоту налоговой инспекции, которая признала полученный подотчет доходом сотрудника и доначислила НДФЛ. Причина — сотрудник приложил к авансовому отчету документы, где не были указаны должность и ФИО лица, который подписал документ. В товарных чеках наименование товаров указано как «хозяйственные расходы» или «канцелярские расходы». Отсутствовали даты составления документов, а также не заполнены графы «количество», «цена товара».

Авансовый отчет: от правил заполнения — до сроков предоставления #FactorAcademy#Бухгалтерскиесоветы

В деле от 23.05.2016 №Ф08—2743/2016 Арбитражный суд Северо—Кавказского округа указал, что отсутствие в документе тех или иных реквизитов автоматически ставит под сомнение факт совершения сделки, а значит — и документальное подтверждение расходов. Так как расходов в интересах компании не было, то в этом деле подотчетные суммы тоже признали доходом сотрудника.

Часто возникает вопрос с кассовыми чеками как с документами, подтверждающими расходы. Кассовый чек по общему правилу обязателен, но есть исключительные случаи, когда продавец товара или услуги не использует кассу правомерно.

Закон не обязывает покупателя устанавливать должен продавец использовать кассу и оформлять чеки или нет. Однако сотрудник должен знать: если ему не дают обычный чек, он имеет право потребовать товарный с обязательными реквизитами. Это номер и дата товарного чека, наименование и ИНН продавца, наименование и количество товара, сумма оплаты, должность, ФИО, подпись лица, оформившего товарный чек. Это позволит признать расходы в налоговом учете (письмо Минфина от 16.08.2017 № 03—01—15/52653).

Инспекторам ничего не мешает узнать, должен ли продавец применять кассовую технику. Складывается парадоксальная ситуация. С одной стороны, сотрудник—покупатель не обязан знать должен ли продавец применять ККТ. С другой стороны, если при проверке выяснится, что продавец должен применять ККТ, но дает только товарный чек, то расходы снимут.

Упрощенка в 1С 8.3 самостоятельно. Авансовый отчет в 1С

Минфин в письме от 22.01.2020 № 03—03—06/1/3300 разъясняет, что, если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением законодательства РФ, расходы по такому авансовому отчету не учитываются для целей налога на прибыль организации, так как не имеют надлежащего документального подтверждения.

Предметом спора часто становятся транспортные документы. Для подтверждения транспортных расходов в командировке одного проездного билета недостаточно — еще нужны кассовые чеки. Исключение: оплата билетов в общественном транспорте.

В 2021 г. можно использовать электронные чеки в качестве подтверждения расходов. Например, если закупку оформляли через Интернет и продавец прислал электронный чек, его необходимо распечатать и представить вместе с авансовым отчетом. На это указывает Минфин в письме от 21.04.2017 № 03—01—15/24307.

Как снизить «подотчетные» риски

Рекомендация № 1. Поработайте с сотрудниками

Проведите разъяснительную работу с сотрудниками по получению, оформлению и предоставлению в бухгалтерскую службу документов, подтверждающих расходы по авансовому отчету.

Избегайте подтверждения расходов без кассовых чеков. Расходы по авансовому отчету, к которому приложены какие-либо документы, оформленные не с помощью онлайн-кассы, могут быть признаны документально неподтвержденными. Обращайте внимание на форму чеков.

Рекомендация № 2. Контролируйте сроки оформления подотчетных документов

Утвердите правила, по которым будете определять срок подотчета, и разработайте систему внутреннего контроля за их соблюдением.

По общим требованиям работник обязан отчитаться о подотчетных суммах в течение 3 рабочих дней с момента окончания срока выдачи подотчета. Срок подотчета определяет руководитель при его согласовании. Фактически, на сегодняшний день он может быть любым.

Обратите внимание: подотчетные суммы на командировку по сроку ограничены ее длительностью. После возвращения из командировки сотрудник обязан представить авансовый отчет с документами в течение 3 рабочих дней. Компания может установить и более короткий срок сдачи авансового отчета, например, 1 день. Однако увеличить его нельзя.

Если сотрудник не представит авансовый отчет или не вернет неизрасходованные подотчетные средства, то высока вероятность, что налоговая признает эти выплаты его доходом еще до истечения срока исковой давности (определение Верховного суда от 03.02.2020 № 310—ЭС19—28047).

Особенно часто невозвратом сумм, выданных подотчет, грешат руководители. Они действуют по принципу «я тут главный, что хочу, то и делаю». Если со дня, когда сотрудник должен был отчитаться по подотчетным суммам, пройдет более трех лет — срок исковой давности, компании придется исчислить НДФЛ и взносы.

Рекомендация № 3. Если сроки пропущены, оформите долг

Зависшие миллионы на счетах подотчета — дурной тон. Налоговый инспектор обязательно обратит на это внимание.

Если подотчетник не отчитался своевременно, подпишите с ним соглашение о возврате долга, чтобы избежать доначислений НДФЛ и взносов. Это действие прерывает срок исковой давности (ст. 203 НК РФ, п. 20 постановления Пленума ВАС от 29.09.2015 № 43). С этого дня срок начинает отсчитываться заново.

Данный шаг означает, что компания принимает меры и имеет все шансы вернуть деньги, не потраченные на указанные при получении подотчета цели. В соглашении можно указать даты и суммы погашения.

Нужно понимать, что эти суммы должны быть в итоге возвращены компании, а не существовать только на бумаге. Бесконечное переподписание соглашения с указанием новых сроков однажды может быть признано злоупотреблением права.

Настанет час, когда все суммы засчитают в доход сотрудника со всеми вытекающими для компании последствиями.

С 1 января 2020 г. доначисленный в ходе проверки НДФЛ платит компания. Ранее НК РФ устанавливал правило, по которому такие суммы взыскивали с самого физлица. Теперь ситуация изменилась. Доначисленный НДФЛ перестал быть проблемой физлица и стал проблемой компании.

Работодатель вправе взыскать налог с сотрудника регрессом, сославшись на факт совершения работником противоправных действий. Однако это непростое дело. Участниками историй с крупными суммами вряд ли будут рядовые менеджеры.

Примеры из жизни

Кейс № 1. При выездной проверке налоговый инспектор обнаружил, что руководитель компании получил в подотчет 30 млн руб., а главный бухгалтер — 9 млн руб. Денежные средства выдавали наличными или перечисляли на карту. Авансовые отчеты фактически были пустыми и присутствовали частично. Оправдание компании, что часть документов безвозвратно утеряли в огне котла, не устроило сначала налогового инспектора, а потом и судейский состав.

Итог: подотчетные средства признали доходом физлица из-за отсутствия документов, подтверждающих расходование денег на нужды и цели компании. Были доначислены приличные суммы: 5 млн рублей НДФЛ, 420 тыс. рублей страховых взносов, пени и штрафы.

Подробности можно посмотреть в постановлении Арбитражного суда Северо-Западного округа от 15.10.2020 №А66—6506/2019.

Кейс № 2. Верховный суд 03.02.2020 рассмотрел дело № 310—ЭС19—28047, в котором подтвердил правомерность доначисления НДФЛ по невозвращенным подотчетным суммам.

Директор компании получил в подотчет в течение 3 лет больше 20 млн рублей в подотчет. Авансовые отчеты представил на сумму всего 350 тыс. рублей. В итоге все остальное проверяющие признали официальным доходом директора.

Суд указал, что при отсутствии доказательств, подтверждающих расходование подотчетных сумм, согласно ст. 210 НК РФ указанные денежные средства являются доходом подотчетного лица. Они подлежат включению в налоговую базу по налогу на доходы физических лиц. Цена вопроса — 4,5 млн рублей в виде налога, пени, штрафа. При этом инспекция не посчитала доход связанным с трудовой деятельностью, а то бы еще и взносы доначислила.

Резюмируем

Каждую ситуацию суд рассматривает с учетом конкретных обстоятельств. Чтобы подотчетные суммы у сотрудника не превратились в его доход, а компании не доначислили налог на прибыль, НДФЛ и взносы, необходимо соблюдать простые правила:

- Компания должна принимать меры по возврату денег. До истечения срока исковой давности компания имеет шанс получить деньги, а значит, это не доход сотрудника.

- Лучше изначально понимать цели выдачи денег в подотчет и устанавливать длительный срок, но в рамках разумного. Тогда до истечения этого срока признать суммы доходом сотрудника налоговой будет сложно.

- Директорам важно научиться отличать подотчет от займа или дивидендов. Тогда и проблем будет меньше.

В качестве универсальной рекомендации — совет от древнегреческих мудрецов: «Мера во всем».

![]()

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

Авансовый отчет: образец заполнения 2023

Авансовый отчет относится к категории первичных учетных документов, являющихся основой для бухгалтерской проводки, признания дохода или расхода в налоговом учете. Документ применяется для учета средств, выданных подотчетным сотрудникам на административно-хозяйственные нужды. В конце 2020 года Указанием Банка России от 05.10.2020 № 5587-У правила ведения кассовых операций изменены. Начиная с 30.11.2020 нужно учесть следующие новшества:

- больше нет необходимости оформлять приказ на каждую выдачу подотчетной суммы. Можно составить один приказ на несколько выдач. Как и прежде, в приказе допустимо прописать одно или несколько подотчетных лиц;

- отменено требование о подаче авансового отчета не позднее трех дней. Теперь этот срок юрлицо или ИП устанавливает самостоятельно.

О том, как правильно составить авансовый отчет в 2021 году (с примером заполнения), расскажет наша статья.

Правила заполнения авансового отчета приведены в Указании ЦБ РФ от 11.03.2014 № 3210-У.

Перед составлением документа необходимо правильно оформить выдачу средств под отчет. Основанием для осуществления этой процедуры является приказ руководителя или одобренного им заявления от подотчетного лица. Выдача денег оформляется РКО (п. 6.3 указаний).

Если средства переводятся, минуя кассу, на счет подотчетного лица, в приказе или в заявлении нужно отразить банковские реквизиты получателя. Что касается заполнения платежки, в поле «Назначение платежа» укажите, что перечисленные средства являются подотчетными. К примеру, «Аванс на командировочные расходы» или «Аванс на хознужды».

Авансовый отчет заполняется подотчетником и бухгалтером.

Подотчетное лицо составляет авансовый отчет следующим образом.

1. Заполняет графы 1—6 оборотной стороны отчета, указывая:

- в графе 1 — номера документов (расходов) по порядку;

- в графах 2—4 — даты, номера и наименования документов, подтверждающих расходы (квитанции, транспортные документы, кассовые и товарные чеки, наименование расходов (суточные);

- в графах 5—6 — суммы расходов по первичным документам, в рублях или инвалюте.

2. Проставляет подпись и ее расшифровку.

3. Нумерует подтверждающие первичные документы в порядке их записи в графах 1—6 и прилагает их к отчету.

4. Подает авансовый отчет с подтверждающей «первичкой» главному бухгалтеру или специалисту, отвечающему за учет авансовых отчетов, либо непосредственно руководителю.

5. Получает расписку о принятии отчета к проверке.

Бухгалтер со своей стороны присваивает отчету номер и ставит дату. На лицевой стороне прописывает наименование юрлица (Ф.И.О. ИП), подразделение, фамилию с инициалами, должность и табельный номер работника, а также назначение аванса.

В табличной части бухгалтер указывает:

- наличие остатка или перерасхода по предыдущему авансу;

- сумму текущего аванса;

- общую сумму полученных и израсходованных средств;

- сумму остатка либо перерасхода;

- бухгалтерские счета, на которых отражаются расходы;

- информацию о внесении неизрасходованного остатка или о выдаче перерасходованных средств.

Авансовый отчет содержит отрывную расписку о принятии документа к проверке. После ее заполнения бухгалтером расписка выдается подотчетнику. В расписке указывается Ф.И.О. подотчетника, реквизиты отчета, сумма выданных средств и количество подтверждающих документов.

Проставлять печать в авансовом отчете не требуется — такого реквизита в документе нет.

В авансовом отчете допускаются исправления. Для этого подотчетнику необходимо указать дату корректировки и заверить ее подписью ответственного лица с ее расшифровкой (ч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 16 положения о ведении бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н).

Если ошибки незначительные и не влияют на идентификацию продавца, покупателя, наименований товаров или услуг и их цены, претензий со стороны налоговиков быть не должно (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Срок подачи подотчетником авансового отчета определяется руководителем компании. Именно это положение пп. 6.3 п. 6 указания № 3210-У было откорректировано Указанием Банка России от 05.10.2020 № 5587-У. Ранее этот промежуток времени составлял три рабочих дня. Cроки подачи авансовых отчетов нужно отразить в ЛНА, тогда не придется каждый раз указывать их в заявлении или в приказе о выдаче средств.

Cрок сдачи авансового отчета по возвращении подотчетного лица из командировки не изменился — его нужно представить в бухгалтерию не позднее трех рабочих дней после возврата из деловой поездки. Это требование пункта 26 Постановления Правительства РФ от 13.10.2008 № 749 продолжает действовать, поскольку Закон от 31.07.2020 № 247-ФЗ отнес это постановление к перечню НПА, на которые «регуляторная гильотина» не распространяется. Таким образом, Указание Банка России от 05.10.2020 № 5587-У, предоставляющее право организациям и ИП устанавливать свои сроки на подачу авансовых отчетов в отношении командировок, не работает.

Неистраченную подотчетником наличность необходимо зачислить на расчетный счет. В противном случае велика вероятность штрафа за нарушение кассовой дисциплины в размере 50 тыс. рублей. Согласно разъяснению, изложенному в письме Банка России от 09.07.2020 № 29-1-1-ОЭ/10561, наличность, поступившая в кассу от подотчетного лица по ранее предоставленному авансу, не является по своему экономическому смыслу источником, из которого возможен расход средств без предварительного зачисления в банк, поэтому она подлежит перечислению на счет.

Образец заполнения отчета можно скачать здесь:

Унифицированная форма № АО-1 авансового отчета утверждена Постановлением Госкомстата РФ от 01.08.2001 № 55. Она заполняется в единственном экземпляре на бумаге либо в виде электронного документа, подписанного цифровой подписью (ч. 5 ст. 9 Закона о бухучете от 06.12.2011 № 402-ФЗ, указания по составлению формы № АО-1).

Форма используется с 01.01.2002. Законом от 06.12.2011 № 402-ФЗ с 01.01.2013 унифицированные формы первичных учетных документов, к коим относится и бланк авансового отчета, не обязательны к применению, поэтому допускается использование формы, разработанной самой организацией. И все же за основу советуем взять унифицированный бланк, чтобы не пропустить обязательные реквизиты.

Унифицированный бланк авансового отчета по форме № АО-1 можно скачать здесь.

Источник: www.v2b.ru

Авансовый отчет АО-1 (скачать образец, бланк). Как правильно оформить

![]()

![]()

Содержание

- Порядок составления авансового отчета (форма АО — 1)

- Авансовый отчет АО-1. Образец заполнения

- Что должен заполнить подотчетное лицо в бланке форма АО-1?

- Что заполняет бухгалтер в авансовом отчете?

- Пример заполнения авансового отчета №АО-1

- Скачать авансовый отчет. Бланк и образец заполнения

Авансовый отчет (форма АО-1) — это унифицированный документ для учета затрат сотрудника во время командировки. При возвращении из командировки сотрудник обязан отчитаться, для чего сдается заполненное командировочное удостоверение, скачать которое вы можете здесь, и авансовый отчет, бланк которого имеет унифицированную форму АО-1.

Авансовый отчет АО — 1 является первичным документом , необходимым для учета выданной наличной денежной суммы работнику на определенные цели , такие как :

- командировочные расходы ;

- административные или производственные расходы .

Выдача подотчетной суммы оформляется в кассе предприятия расходным кассовым ордером ( РКО ). Полученные деньги необходимо израсходовать только на цели , которые были прописаны в РКО . Кассир обязан выдавать денежные суммы в подотчет лично в руки только сотруднику , который заключил трудовой договор с организацией , и его фамилия включена в перечень приказа о лицах , которые могут брать деньги в подотчет . Также основанием для выдачи суммы будут являться приказ о направлении в служебную командировку или командировочное удостоверение .

После того , как подотчетник потратил выданные средства , составить и предоставить учетной службе авансовый отчет необходимо в течение трех рабочих дней .

Как правильно заполнить АО-1? Предлагаем вам скачать образец авансового отчета, который вы найдете в конце статьи. Пустой бланк авансовый отчет скачать можно также ниже.

Если командировочное удостоверение подтверждает сам факт нахождение сотрудника в командировке, то авансовый отчет является подтверждением произведенных работником командировочных расходов. К авансовому отчету прикладываются документы, подтверждающие расход выданных сумм.

Также авансовый отчет заполняется и при выдаче денежных средств под отчет сотрудникам на различные нужды. При этом нужно помнить, что деньги под отчет можно выдать сотруднику только в том случае, если он внесен в приказ о подотчетных лицах.

Порядок составления авансового отчета (форма АО — 1)

Документ оформляется как работником , так и сотрудником бухгалтерской службы .

Подотчетному лицу необходимо заполнить следующие данные :

1 . Название организации ;

2 . Дата составления ;

3 . Назначение аванса ( производственные , представительские , командировочные расходы и т . д .);

4 . Персональные данные , а именно : фамилию и инициалы , структурное подразделение , в котором работает подотчетник , табельный номер , должность ;

5 . Информация о размере последнего аванса ;

6 . Сумма подотчета , выданного кассиром ;

7 . Графы « Израсходовано », « Остаток / Перерасход », а также информация о количестве документов , которые прикладываются к АО — 1 , заполняются после написания и расчета на другой стороне отчета необходимых данных ;

8 . Табличная часть об израсходованных средствах , а именно :

- порядковый номер . Все документы , которые прилагаются к авансовому отчету , должны быть пронумерованы соответственно составляемого перечня ;

- номер , дата каждого документа , подтверждающего целевое расходование средств ;

- название документов , приобщенных к АО — 1 ( товарный ( кассовый ) чек , квитанции к ПКО , командировочное удостоверение , счет — фактура и т . п .), на что потрачены деньги ;

- сумма расхода переписывается с каждого документа . Подотчетное лицо заполняет только столбец 5 или 6 ( это зависит от валюты расчетов );

- расчет конечной суммы . Далее итог переписывается в графу « Израсходовано » ( пункт 7 ).

После того , как подотчетник сдал АО — 1 , сотруднику учетной службы необходимо проверить наличие каждого документа , который подтверждает сумму потраченных средств , их правильное расходование на поставленные цели , а также нужно заполнить остальные разделы . Для подтверждения того , что отчет по форме АО — 1 сдан в бухгалтерию , сотруднику выдается расписка . После просмотра всех документов в оригинале , которые подтверждают расход , проверки правильности заполнения авансовый отчет АО — 1 подписывается главным бухгалтером , бухгалтером и директором , далее принимается к учету .

Авансовый отчет АО-1. Образец заполнения

Форма авансового отчета — это двухсторонний бланк, заполняется он как бухгалтерией, так и самим работником.

Что должен заполнить подотчетное лицо в бланке форма АО-1?

На лицевой стороне бланка оформляются строки:

- наименование организации;

- дата составления отчета;

- структурное подразделение, в котором он работает;

- свои ФИО, должность, табельный номер;

- назначение аванса, то есть на что планируется потратить выданные деньги (хознужды, канцтовары, командировочные расходы и т. д.);

На обратной стороне бланка подотчетное лицо заполняет таблицу, в которой указывает на что потрачены деньги. По каждому имеющемуся подтверждающему документу заполняется строка таблицы, в которой последовательно в графах пишутся номер, дата, наименование этого документа и потраченная сумма, отраженная в этом документе. Заполнив всю таблицу бланка авансового отчета, в конце подводятся итоги, считается суммарная потраченная сумма, которая пишется в строке «итого». После этого подотчетное лицо сдает бланк авансового отчета в бухгалтерию, приложив все подтверждающие документы.

Что заполняет бухгалтер в авансовом отчете?

Получив отчет, бухгалтер должен проверить правильность заполнения, сверить приведенные в таблице данные с указанными в приложенных документах. Документу присваивается индивидуальный номер.

Внизу лицевой стороны бухгалтер заполняет строки «расписка»: от кого принят бланк отчета, его номер и дата, потраченная сумма, количество приложенных документов, ставится дата принятие отчета и подпись бухгалтера. Заполненная таким образом расписка отрывается от основной части бланка АО-1 и передается подотчетному лицу в знак того, что отчет принят и проверен.

С обратной стороны формы бухгалтер заполняет строки 7 и 8, в которых отражает сумму, принятую к учету, и строку 9, в которой пишется дебет счета, куда списываются произведенные расходы.

Затем нужно перейти опять к лицевой стороне и заполнить две небольшие таблицы:

- в первой отражаются суммы остатка или перерасхода по предыдущим авансам, если они были, в поле «итого получено» пишется выданная сумма аванса, в строке «израсходовано» — фактически потраченная сумма. Если работник потратил меньше выданных денег, то заполняется «остаток», если больше — то «перерасход». В случае, если есть остаток, они передается в кассу по приходному кассовому ордеру, если есть перерасход — то работнику выдается недостающая сумма из кассы предприятия по расходному кассовому ордеру.В случае остатка/перерасхода нужно заполнить также «остаток внесен/остаток выдан в сумме» под таблицами на лицевой стороне.

- вторая таблица дополняет первую, в ней напротив заполненных строк первой таблицы ставятся соответствующие корреспондирующие бухгалтерские счета.

Далее авансовый отчет утверждается руководителем.

Пример заполнения авансового отчета №АО-1

На рисунке ниже представлен образец заполнения бланка авансового отчета.

Образец заполнения лицевой стороны отчета

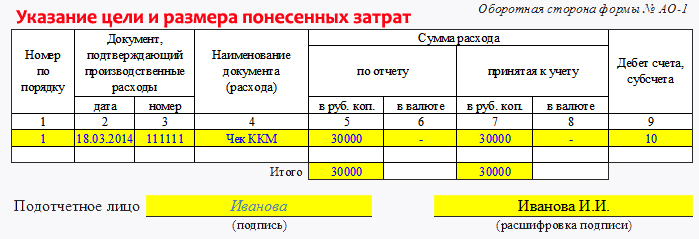

На рисунке ниже представлен образец заполнения оборотной стороны отчета.

Образец оформления оборотной стороны формы №АО-1

Источник: online-buhuchet.ru