Период отчётов – настоящая суматоха среди бухгалтеров, кадровиков и даже экономистов. Практика показывает, что именно такая финансовая процедура, как внесение авансового платежа по транспортному налогу, постоянно вылетает из головы. И это при том, что большинство организаций владеет множеством различных автотранспортных объектов.

Рассмотрим подробнее этот вопрос и определимся с тем, как рассчитать суммы авансового платежа по транспортному налогу и в какие сроки его следует оплачивать.

Оплата авансовых платежей (сокращённо АП) по транспортному сбору (сокращённо, ТН), в соответствии с положениями статьи 357 Налогового Кодекса России, лежит на физических или юридических лицах, на которых регистрируется транспорт. Эта колонка расходов – стандартный тип налогообложения.

Однако для предприятий и частных лиц порядок внесение средств по ТН различен:

1. Коммерческие компании и предприятия должны собственноручно вычислить размер авансового платежа (ниже будет показано, как правильно выполнять такой расчёт).

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ – КАК ЗАПЛАТИТЬ НАЛОГИ 2023 /ЕНС/ ЕНП

2. Физические лица должны оплачивать фиксированную налоговую ставку.

Транспортные налоги относятся к региональным типам обязательных отчислений, а значит (согласно статье 356 Налогового Кодекса), многие показатели рассчитываются местными властями. Данные платежи – прибыль региональных бюджетов.

Обязательно ли платить авансовые платежи по транспортному налогу? Да, уклонение от этой процедуры преследуется законом и грозит штрафами, пеней и даже конфискацией имущества. Поэтому задавая вопрос нужно ли организации платить авансовые платежи по транспортному налогу.

Следует понимать, что, в противном случае банковские счета компании могут быть закрыты налоговиками.

Региональные институты власти определяют, в частности, такие параметры, как ставку по налогу, срок уплаты, наличие льгот и степень их применения.

Если коммерческие предприятия и фирмы обязаны выплачивать авансовый платёж, то физические лица делают это единовременно на основаниях полученного извещения.

Периоды оплаты и правила, которых следует придерживаться при работе с АП по транспортному налогу обусловливаться решениями местных органов власти. Существуют регионы, в которых ещё даже не введена эта система.

Для примера рассмотрим Московскую и Нижегородскую области:

• Московская обл.: оплатить авансовый платёж следует до последнего числа месяца, который идёт после окончания отчётного срока;

• Нижегородская обл.: оплата осуществляется поквартально таким образом: 1 кв. – до 30.04., 2 кв. – до 31.07., 3 кв. – до 31.10.

Для того чтобы уточнить все тонкости сроков уплаты АП по транспортному налогу, проще всего будет найти нужную информацию в справочном разделе сайта Госуслуг.

Также можно уточнить детали сроков у работников Федеральной Налоговой службы или на сайте ФНС.

Разберёмся как рассчитать авансовые платежи по транспортному налогу. АП по налогу за транспорт можно рассчитать и платить лишь на основании итогов отчётного срока. Во множестве областей таковой срок наступает раз в год, однако, существуют случаи (как мы рассмотрели для Нижегородской области), когда уплачивать нужно поквартально три раза в год.

Согласно статье 362 Налогового Кодекса, платёжную сумму следует определять, как база, умноженная на ставку и разделённая на четыре. Такая формула учитывает ряд коэффициентов.

Общая формула включает такие показатели:

• база по налогу (отмечают как НБ);

• показатель обладания (ПО);

• показатель повышения (ПП).

В общую формулу для расчёта авансового платежа, все показатели входят таким образом:

Задавайте вопросы нашему консультанту, он ждет вас внизу экрана и всегда онлайн специально для Вас. Не стесняемся, мы работаем совершенно бесплатно.

Также оказываем консультации по телефону: 8 (800) 600-76-83, звонок по России бесплатный!

На основании этой формулы легко создать калькулятор авансов, если известна база. Следует помнить, что местные власти не только способны изменять сумму АП, но и динамически менять её ежегодно. Однако исчисляться АП будет всегда одинаково.

Показатель обладания (ПО) отражает уровень владения транспортным средством. В математическом смысле это отношение срока, в течение которого транспорт был зарегистрирован к продолжительности налогового срока.

Показатель повышения (ПП) зависит уже от тонкостей, связанных с самим автомобилем: его год выпуска, средняя цена. Действительные цифры указаны в статье 362 Налогового Кодекса.

Введено правило для автомобилей чья цена находится в диапазоне 3-5 миллионов рублей. Для них применён единый показатель равный 1,1.

Что касается вопросов, связанных с налоговыми декларациями, то сумма АП, которая имела место за весь отчётный срок, должна указываться в общей годовой декларации.

Налоговые ставки и показатели, которые необходимо учитывать при подсчёте суммы авансового платежа, устанавливаются местными законодательными институтами. Разработка таковых полностью зависит от ставок и показателей, приписанных в статье 361 Налогового Кодекса. При составлении собственных местных ставок, власти должны руководствоваться всего одним требованием — не увеличивать их более, чем в десять раз.

Начисляются ли пени на авансовый платёж по транспортному налогу, в случае неуплаты или просрочки? Да, при просрочке начинается начисление штрафных процентов, поскольку АП – часть от общей ставки.

Если компания или гражданин не имеют возможности лично оплатить АП, то сделать это может доверенное лицо по поручению плательщика.

Стабильность во владении транспортом зачастую нарушается. В течение отчётного года машина может как выбыть из собственности, так и наоборот – появится. Когда такое происходит, появляется показатель обладания, отображающий срок владения машиной и долю вхождения этого периода в общий год.

Показатель владения в различных регионах страны – различен.

Рассмотрим оба случая и как следует его учитывать в вычислении суммы аванса.

При постановке на учёт:

• до 15 числа – следует учесть возникновение;

• после 15 числа – не следует учитывать.

При снятии автомобиля с учёта:

• до 15 числа – не следует учитывать;

• после 15 числа – следует учесть возникновение.

Существуют особые виды транспорта, при которых ТН и, соответственно, АП вычисляются по-другому.

К такому транспорту относятся:

• транспорт, который считается дорогостоящим;

• весом более 12 т.

Для дорогих машин, при расчёте транспортного налога, используется специальный показатель повышения. Он зависит от года выпуска и цены. Для того чтобы узнать какой именно автомобиль требует повышенного налога, следует ознакомится со списком машин на сайте Министерства промышленности и торговли.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Как известно, все исконно русские женские имена оканчиваются либо на «а», либо на «я»: Анна, Мария, Ольга и т.д. Однако есть одно-единственное женское имя, которое не оканчивается ни на «а», ни на «я». Назовите его.

Источник: center-yf.ru

Транспортный налог для юридических лиц в 2022 году

Правила оплаты автоналога организациями несколько сложнее порядка, которого должны придерживаться автовладельцы — физические лица. В этой статье мы подробно рассмотрим особенности расчета и оплаты автоналога для юр. лиц, опишем инструкцию по заполнению декларации по транспортному налогу (ТН), расскажем о штрафах за несвоевременную оплату и ответим на другие популярные вопросы по теме.

Особенности оплаты транспортного налога юридическими лицами

1 Кто рассчитывает транспортный налог для организаций по налоговому кодексу в 2022 году? Налогоплательщики-организации, в отличие от физ. лиц, рассчитывают размер транспортного налога самостоятельно. Результаты расчетов предоставляются по окончании налогового периода в декларации.

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. п. 1 ст. 362 НК РФ

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу. п. 1 ст. 363.1 НК РФ

2 Обязаны ли организации вносить авансовые платежи? Компании в течение года вносят авансовые платежи. Однако субъекты РФ вправе устанавливать свои правила оплаты автоналога, в том числе и освобождать организации от авансов. В этом случае ТН выплачивается единожды в год.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. п. 2 ст. 363 НК РФ

3 Какие произошли изменения в транспортном налоге для юридических лиц в 2021 году?

4 Нужно ли подавать декларацию по ТН, если организация не владеет транспортными средствами? Декларации по ТН оформляют только организации-налогоплательщики. Если юр. лицо налогоплательщиком не является, то есть если на компанию не зарегистрированы автомобили либо зарегистрированы авто, которые налогом не облагаются (например, сельхозтехника), то представлять декларацию не нужно.

5 По какой формуле рассчитывается автоналог для юр. лиц? ТН = (Налоговая база) х (Налоговая ставка) х (Коэффициент Кп) х (Коэффициент Кв). Налоговая база — это не что иное, как мощность автомобиля в лошадиных силах. То есть для авто с мощностью двигателя в 75 л.с. налоговая база = 75. Точное количество лошадиных сил указано в документах на авто — в ПТС и СТС.

Остальные составляющие формулы мы рассмотрим отдельно.

Ставка транспортного налога для юридических лиц

Налоговая ставка — один из основных параметров расчета дорожного налога. Налог для юр. лиц и для физ. лиц рассчитывается по одним и тем же ставкам. А значит, сумма автоналога для организаций и граждан отличаться не будет.

- Типа ТС (легковой/ грузовой автомобиль, автобус, мотоцикл и пр.);

- Мощности двигателя в лошадиных силах;

- Года выпуска;

- Экологического класса.

Посмотреть ставки транспортного налога для юридических лиц по регионам за 2022 год можно с помощью этой таблицы.

Посмотреть в моем регионе

| 77, 99, 97, 177, 199, 197, 777 Москва | 78, 98, 178 Санкт-Петербург | |

| 01 Республика Адыгея | 30 Астраханская область | 57 Орловская область |

| 02, 102 Республика Башкортостан | 31 Белгородская область | 58 Пензенская область |

| 03 Республика Бурятия | 32 Брянская область | 59, 81, 159 Пермский край |

| 04 Республика Алтай | 33 Владимирская область | 60 Псковская область |

| 05 Республика Дагестан | 34, 134 Волгоградская область | 61, 161 Ростовская область |

| 06 Республика Ингушетия | 35 Вологодская область | 62 Рязанская область |

| 07 Кабардино-Балкария | 36, 136 Воронежская область | 63, 163 Самарская область |

| 08 Республика Калмыкия | 37 Ивановская область | 64, 164 Саратовская область |

| 09 Карачаево-Черкессия | 38, 85, 138 Иркутская область | 65 Сахалинская область |

| 10 Республика Карелия | 39, 91 Калининградская область | 66, 96, 196 Свердловская область |

| 11 Республика Коми | 40 Калужская область | 67 Смоленская область |

| 12 Республика Марий Эл | 41, 82 Камчатский край | 68 Тамбовская область |

| 13, 113 Республика Мордовия | 42, 142 Кемеровская область | 69 Тверская область |

| 14 Республика Саха (Якутия) | 43 Кировская область | 70 Томская область |

| 15 Республика Северная Осетия | 44 Костромская область | 71 Тульская область |

| 16, 116 Республика Татарстан | 45 Курганская область | 72 Тюменская область |

| 17 Республика Тыва | 46 Курская область | 73, 173 Ульяновская область |

| 19 Республика Хакасия | 47 Ленинградская область | 74, 174 Челябинская область |

| 21, 121 Чувашская Республика | 48 Липецкая область | 75, 80 Забайкальский край |

| 22 Алтайский край | 49 Магаданская область | 76 Ярославская область |

| 23, 93, 123 Краснодарский край | 50, 90, 150, 190, 750 Московская область | 79 Еврейская АО |

| 24, 84, 88, 124 Красноярский край | 51 Мурманская область | 83 Ненецкий АО |

| 25, 125 Приморский край | 52, 152 Нижегородская область | 86, 186 Ханты-Мансийский АО |

| 26, 126 Ставропольский край | 53 Новгородская область | 87 Чукотский АО |

| 27 Хабаровский край | 54, 154 Новосибирская область | 89 Ямало-Ненецкий АО |

| 28 Амурская область | 55 Омская область | 95 Чеченская Республика |

| 29 Архангельская область | 56 Оренбургская область |

Обратите внимание: Те области России, в которых закона о транспортном налоге нет, пользуются общими ставками, указанными в ст. 361 НК РФ.

Коэффициент КП транспортного налога для юридических лиц

Коэффициент КП (повышающий коэффициент) используется для расчета налога на легковые автомобили, стоимость которых превышает 3 млн руб. Список таких авто обновляется каждый год, найти его можно на сайте Минпромторга.

Коэффициент на роскошь применяется не только для организаций, но и для автовладельцев-граждан. Он зависит от средней стоимости и года выпуска машины.

Размеры коэффициентов согласно п. 2 ст. 362 НК РФ смотрите в таблице:

Сколько лет прошло с года выпуска

Коэффициент КВ транспортного налога для юридических лиц

Коэффициент Кв (количество месяцев владения ТС за год) используется в том случае, если автомобиль был зарегистрирован на компанию не весь налоговый период, то есть не полный год. Например, если компания оформила на себя автомобиль или сняла его с учета в середине года.

Коэффициент рассчитывается по такой формуле:

- Кв = (Кол-во полных месяцев владения ТС) /12.

Как правильно посчитать количество месяцев при регистрации нового ТС на юр. лицо:

- Если ТС было зарегистрировано 15 числа или ранее — месяц учитывается;

- Если 16-го и позже — не учитывается.

Как правильно посчитать количество месяцев при снятии ТС с учета:

- Если ТС было снято с учета 16 числа и позже — месяц учитывается;

- Если 15-го и раньше — не учитывается.

Например, коэффициент Кв при регистрации автомобиля 16 мая будет равен 7/12. При снятии машины с регистрации этого же числа Кв=5/12.

При перемещении автомобиля внутри организации следует также использовать коэффициент Кв. Допустим, компания оформила автомобиль в ГИБДД 15 апреля, а позже решила передать его в подразделение в другом городе. Дата регистрации на подразделение — 18 ноября. Как правильно рассчитать Кв в этом случае:

1 Считаем, сколько полных месяцев автомобилем пользовалась головная организация.

2 Считаем, сколько полных месяцев автомобилем пользовалось подразделение.

С 18 ноября до конца года пройдет 1 месяц. То есть Кв подразделения = 1/12.

Калькулятор для расчета транспортного налога для юридических лиц

Рассчитать транспортный налог для юридических лиц в 2022 году можно с помощью онлайн-калькулятора. Он работает по той же расчетной формуле, однако пока что не учитывает коэффициент Кп. Поэтому для вычисления окончательной стоимости налога на роскошное авто умножьте результат калькулятора на нужный коэффициент.

Калькулятор и правила его использования вы найдете на этой странице.

Используйте онлайн калькулятор, только чтобы узнать приблизительную стоимость налога. Чтобы рассчитать ТН для налоговой декларации, производите расчет по формуле вручную.

Налоговая декларация по транспортному налогу для юридических лиц

По окончании налогового периода юр. лица обязаны направлять в налоговую декларацию по ТН. Порядок представления документа закреплен статьей 363.1 НК РФ. Что следует знать из статьи:

1 Кто сдает декларацию по транспортному налогу?

Декларацию сдают только юридические лица, у которых в собственности есть транспортные средства, облагаемые автоналогом. Физические лица, а также компании, которые не владеют транспортными средствами, декларацию по ТН не подают.

2 Куда следует направлять декларацию?

Декларацию направляют в налоговый орган:

- По месту нахождения юр. лица;

- По месту учета крупнейших налогоплательщиков.

Сделать это можно через представителя, лично, с помощью интернета или по почте.

3 Как заполнять и где скачать бланк налоговой декларации по транспортному налогу за 2022 год?

В приложениях Приказа раскрыты коды, необходимые для заполнения декларации. К примеру, код вида транспортного средства (в декларации строка 030) определен в Приложении №5. Так, легковым автомобилям соответствует код 510 00.

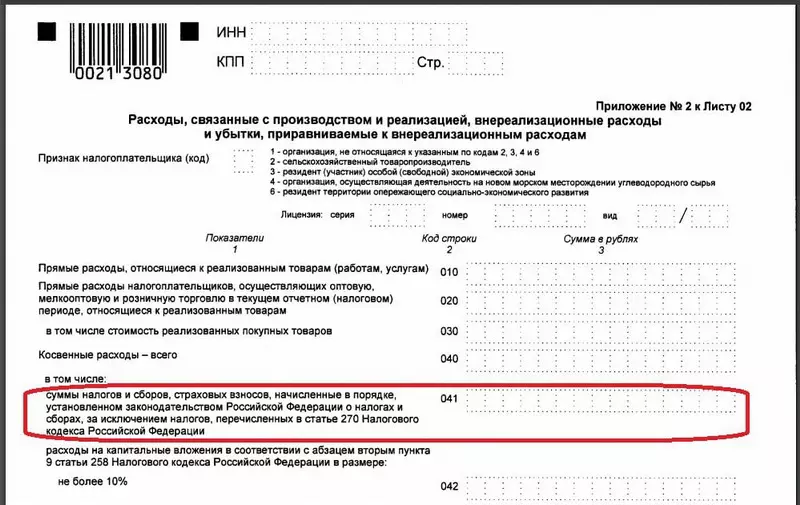

4 Где отражается транспортный налог в декларации по налогу на прибыль?

Транспортный и другие налоги отражаются в строке 041 декларации по налогу на прибыль.

Сроки сдачи декларации

Крайний срок подачи декларации по транспортному налогу за 2021 год — 1 февраля 2022.

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

п. 3 ст. 363.1 НК РФ

Срок сдачи налоговой декларации по ТН единый для всех регионов России.

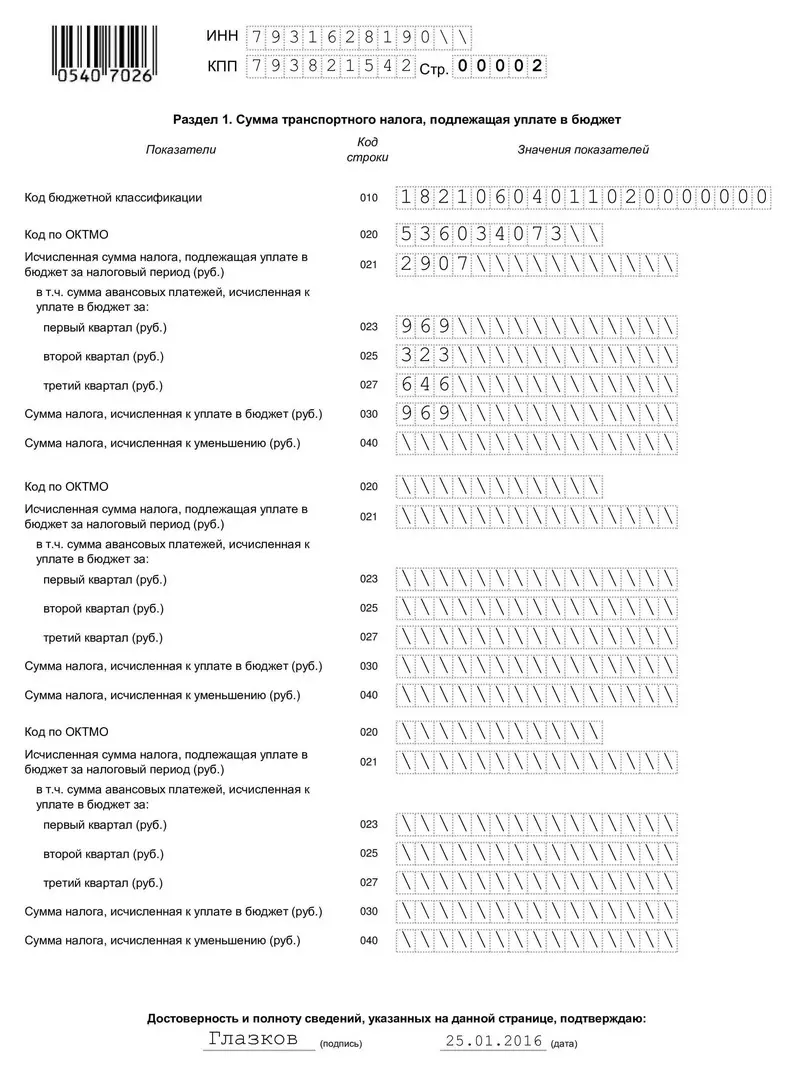

Образец заполнения налоговой декларации по транспортному налогу

Декларация по ТН состоит из 3 частей:

- Титульный лист;

- Раздел 1;

- Раздел 2.

Как заполнить декларацию по транспортному налогу за 2022 год на примере:

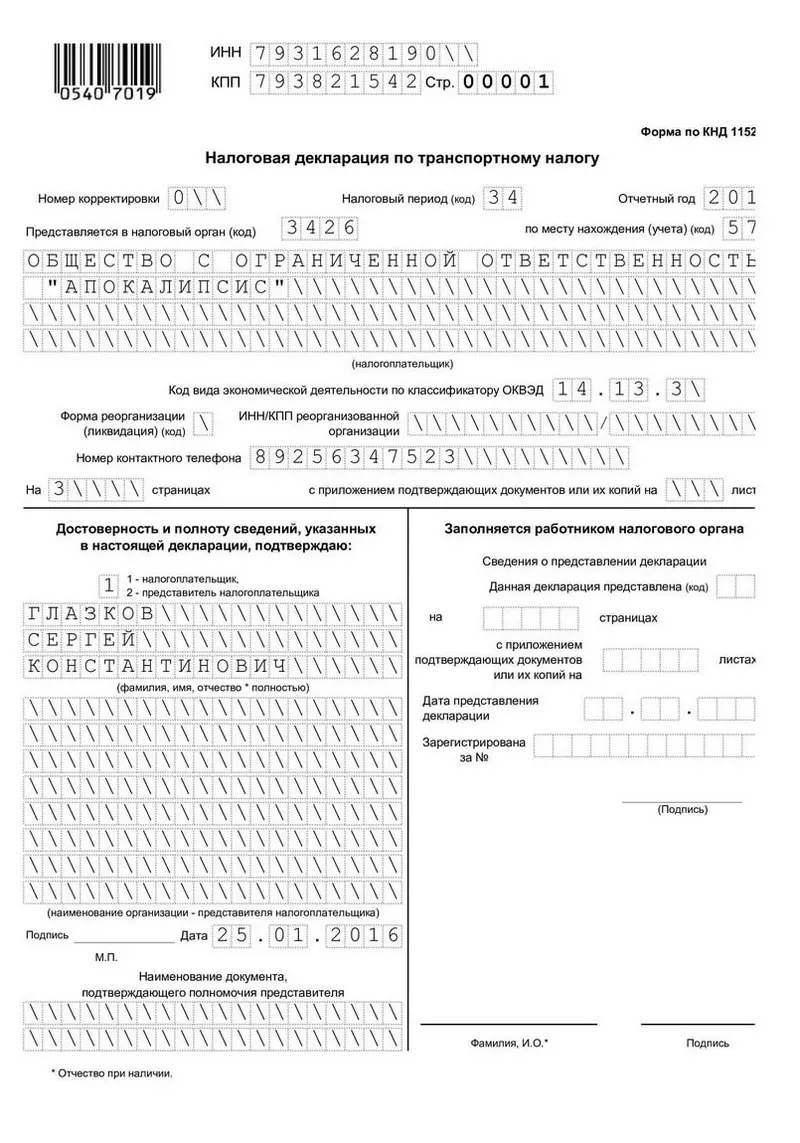

1 Титульный лист.

- Вверху страницы укажите ИНН и КПП организации. Номера дублируются на каждом листе декларации.

- Номер корректировки — напишите «0—«, если документ представляется первый раз. Если вы направляете его повторно с исправлениями, напишите «1—«.

- Налоговый период — если вы отчитываетесь за год, напишите «34». Если за последний налоговый период (напр., в случае ликвидации) — «50».

- Укажите номер налогового органа, в который направляете декларацию;

- Код по месту нахождения (учета) — напишите «260», если декларируете ТН по месту нахождения авто;

- Напишите полное название организации в блоке «Налогоплательщик».

- Код ОКВЭД следует указать согласно ОК 029-2014

- Напишите кол-во страниц декларации и прилагаемых документов.

- В левом нижнем блоке поставьте цифру 1, если вы являетесь руководителем компании, или 2 — если вы его представитель, и напишите свои Ф.И.О.

- Поставьте дату и подпись.

Блок справа заполняется сотрудником налоговой. Его оставьте пустым.

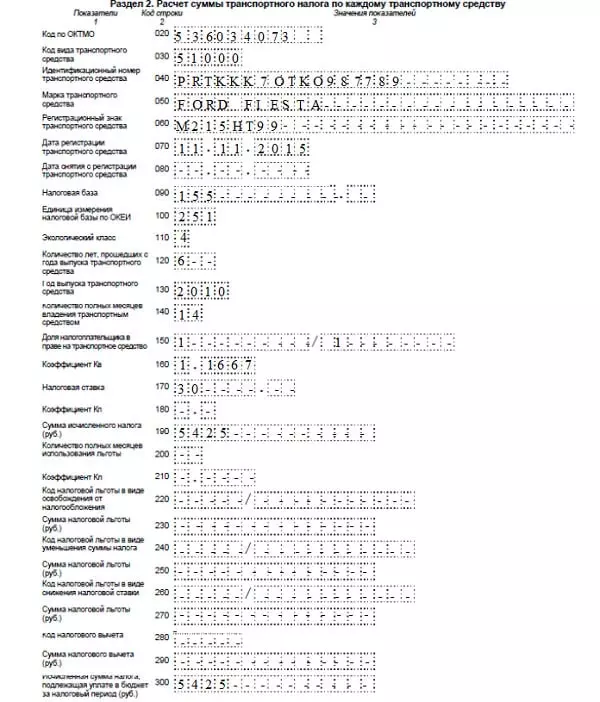

Второй раздел посвящен расчету суммы налога, поэтому заполните его следующим. Давайте разберемся, что следует писать в каждой строке раздела:

- 020 — ОКТМО согласно ОК 033-2013.

- 030 — вид ТС (смотреть в Приложении №5 Приказа);

- 040 — ВИН-код автомобиля (смотреть в СТС или ПТС);

- 050 — марка;

- 060 — гос. номер;

- 070 — дата регистрации ТС;

- 080 — дата снятия учета (только если авто было снято с регистрации в этом году);

- 090 — кол-во лошадиных сил;

- 100 — код для л.с. — «251»;

- 110 — экологический класс;

- 120 — кол-во лет с даты выпуска авто (только в случае, если этот показатель нужен для расчета налога в вашем регионе);

- 130 — год выпуска авто (смотреть в ПТС);

- 140 — кол-во полных месяцев владения ТС;

- 150 — доля владения ТС (если автомобиль принадлежит компании полностью напишите 1/1);

- 160 — разделите кол-во полных месяцев владения авто на 12 и напишите результат десятичной дробью.

- 170 — налоговая ставка в вашем регионе;

- 180 — если авто стоит более 3 млн руб., укажите коэффициент Кп.

- 190 — размер налога на автомобиль — перемножьте показатели строк 090, 150, 160, 170 и 180 и запишите результат.

- 300 — если на авто не распространяются льготы продублируйте здесь результат строки 190.

Рассчитывать налог следует по каждому ТС отдельно. Так, если на компанию зарегистрированы 3 авто, то данный раздел будет состоять из 3 страниц.

В первом разделе приводятся окончательные результаты расчетов налога на автомобиль. Пример заполнения раздела:

- 010 — КБК следует уточнять на сайте ФНС, так как код время от времени меняется (Смотреть здесь)

- 020 — напишите код ОКТМО;

- 021 — сложите значения строк «300» второго раздела всех ТС с таким же кодом ОКТМО и напишите результат.

- 023, 025, 027, — Если в вашем регионе организации обязаны выплачивать аванс укажите суммы авансов за каждый период.

- 030 — вычтите из числа в строке 021 все авансы и запишите результат.

- Напишите свою фамилию и дату внизу документа.

Оформляя декларацию, придерживайтесь таких правил:

- Если в строке осталось свободное место — поставьте в каждой ячейке прочерк.

- Пишите только заглавными буквами. Придерживайтесь печатного стиля;

- Используйте чернила темно-синего, фиолетового или черного цвета.

- Все расчеты должны производиться в полных рублях. Суммы в 50 копеек и выше округляются до рубля.

- Закрепляйте страницы декларации только такими способами, которые не повреждают бумагу.

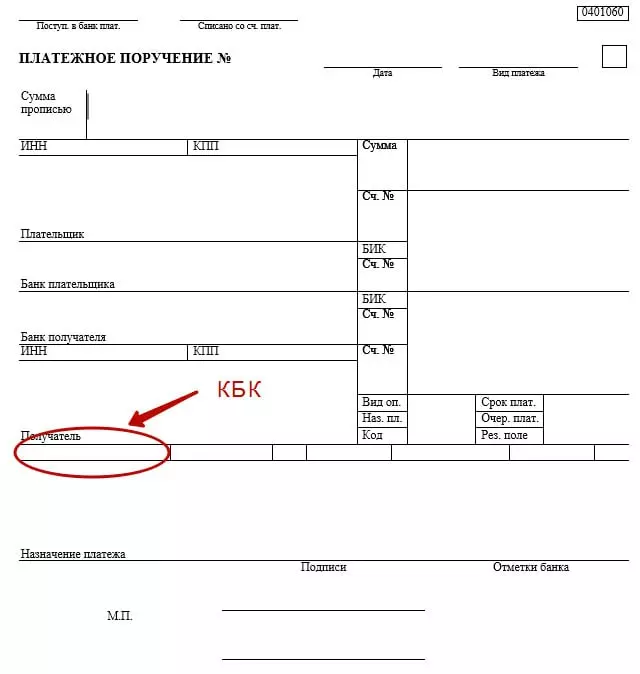

Реквизиты для уплаты транспортного налога юридическими лицами по НК РФ

Оплата транспортного налога юридическими лицами в 2022 году производится в налоговый орган по месту нахождения ТС. Куда платить транспортный налог юридическим лицам в зависимости от типа транспортного средства указано в п. 5 ст. 83 НК РФ:

- за водный транспорт — по месту регистрации;

- за воздушный и наземный транспорт — по месту нахождения юр. лица или его обособленного подразделения.

Платежное поручение на оплату автоналога юр. лицом выглядит так:

Реквизиты ИФНС в регионах отличаются, их можно узнать на официальном сайте ФНС. Для этого укажите в форме адрес организации.

КБК согласно Приказу Минфина России от 01.07.2013 N 65н в 2022 году выглядит так:

Источник: zakon-auto.ru

Можно ли авансовый платеж по транспортному налогу за 4 квартал 2022 заплатить в декабре 2022

Транспортный налог 2022 сроки уплаты для физических и юридических лиц

Многие собственники транспортного средства пытаются рассчитать свое обязательство самостоятельно. В этом нет ничего плохого, поскольку в Фискальной налоговой службе работают также люди и они могут ошибаться. Есть много специальных транспортных калькуляторов, которые за счет введения в них информации, рассчитывают размер налога.

Но идеальным и самым правильным вариантом является получение уведомления от представителей ФНС. Направить такое уведомление должны за месяц до того момента, когда наступит крайний срок уплаты обязательства. Таким образом, самое главное знать сроки уплаты налога.

По НК транспортный сбор платят все без исключения физические лица, у которых есть в собственности автомобиль, и все юридические, то есть представители бизнеса. Правда, на сейчас есть утвержденный список тех объектов, за которые платить нужно, а за которые не нужно. И далее список таких транспортных объектов.

Обязательно подлежит налогообложению:

Авансовый платеж по транспортному налогу за 1 квартал 2022

**Подтверждение основного вида деятельности в ФСС ИП-работодатели сдают только в случае, если они изменили вид основной деятельности, по которой в прошедшем году получен наибольший доход. Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот: Налоговую декларацию по земельному налогу сдают организации, а также ИП, если они используют принадлежащие им участки в предпринимательской деятельности.

Для организаций налоговый период — календарный год, отчетный период — первый, второй квартал и третий квартал. Законодательные органы субъектов Российской Федерации могут не устанавливать отчетные периоды, а оставить лишь годовую отчетность. Сроки уплаты налога и авансовых платежей тоже устанавливают регионы. Срок уплаты налога не может быть раньше срока подачи декларации, который указан в п.

Авансовые платежи по транспортному налогу

Коэффициент владения определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. Полным считается тот месяц, в котором право владения транспортом возникло до 15 числа или утрачено после 15 числа (п. 3 ст. 362 НК РФ).

Это интересно: Переоформление Земель Общего Пользования В Долевую Собственность

Например, авансовая система уплаты действует в Московской области. В соответствии с п. 1 ст. 2 закона Московской области от 16.11.2022 № 129/2022-ОЗ, организации платят авансовые платежи не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Авансовый платеж по транспортному налогу за 1 квартал 2022

С 01.01.2022 года страховые взносы на случай временной нетрудоспособности и в связи с материнством нужно уплачивать в ИФНС. А за возмещением пособий, как и раньше, необходимо обращаться в ФСС. Транспортный налог является региональным налогом (ст. 14 НК РФ ) и законодательным органам субъектов РФ разрешено не устанавливать отчетные периоды по транспортному налогу (п. 3 ст.

360. ст. 363 НК РФ ).

С 01.01.2022 года страховые взносы на случай временной нетрудоспособности и в связи с материнством нужно уплачивать в ИФНС. А за возмещением пособий, как и раньше, необходимо обращаться в ФСС. Авансы по налогу необходимо платить по итогам 1, 2, 3 кварталов. Некоторые регионы имеют право освободить организации от их уплаты. Срок уплаты авансовых платежей по транспортному налогу каждый субъект РФ устанавливает самостоятельно в региональном законодательстве.

Платежное поручение для оплаты авансового платежа по транспортному налогу 2 квартал 2022

Изменит ли это КБК по налогу на транспорт, вы тоже узнаете из нашей статьи. Обязанность по уплате транспортного налога лежит на всех владельцах автотранспорта ― как на обычных гражданах, так и на организациях.

1 ст. 363 НК РФ). Соответственно, заполнение платежного поручения по транспортному налогу (поля 107 платежки) зависит от того, за какой конкретно период производится платеж: Период, за который уплачивается налог Значение в поле 107 платежки За I квартал КВ.01.ХХХХ* За II квартал

Срок уплаты транспортного налога для физических лиц в 2022 году

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

В 2022 году срок оплаты транспортного налога на автомобиль для физических лиц исчисляется с того момента, когда вы получите уведомление. В уведомлении будет указана сумма налога, а также сумма переплаты, недоплаты или пени, если вы не погасили предыдущую задолженность вовремя.

Транспортный налог авансовые платежи в 2022 — 2022 году

Платить транспортный налог должны те лица (юридические или физические), на которых зарегистрированы транспортные средства, признаваемые объектом обложения ТН (ст. 357 НК РФ). При этом порядок расчета и уплаты налога для организаций и граждан различен: организации исчисляют налог самостоятельно, а за физлиц сумму налога рассчитывает налоговый орган на основании сведений из ГИБДД (п. 1 ст. 362 НК РФ).

Уплате транспортного налога посвящена гл. 28 НК РФ. Но вместе с тем практически каждая статья этой главы содержит отсылки на региональное законодательство. Это касается и сроков уплаты для вышеуказанного налога.

Авансовые платежи по транспортному налогу для организаций 2022

Какие изменения ожидают транспортный налог в 2022 году для юридических лиц? Кто признается налогоплательщиком и в каком порядке начисляется этот фискальный сбор? Все актуальные требования законодательства – далее.

Это интересно: Будут единовременная выплата с материнского капитала в 2022 рождены в 2022 году 25000т

Согласно ст. 357 НК РФ транспортный налог уплачивают физические лица или организации, на которых зарегистрированы транспортные средства, подлежащие налогообложению. Налог необходимо оплачивать за зарегистрированные в РФ: Автомобили, автобусы, мотоциклы и др. самоходные машины; Самолеты и вертолеты и др.

Можно ли авансовый платеж по транспортному налогу за 4 квартал 2022 заплатить в декабре 2022

Вот точная ссылка, чтобы узнать про необходимость оплаты авансовых платежей по транспортному налогу (с индексом для Москвы):https://www.nalog.ru/rn77/service/tax/Важно отметить, что срок уплаты авансового платежа по транспортному налогу различен в зависимости от региона.

Этот вопрос регулирует Закон Республики Дагестан от 2 декабря 2022 года № 39.Также см. «».Особенность рассматриваемого налога в том, что расчет авансового платежа по транспортному налогу в 2022 году и вообще всегда каждое юрлицо делает самостоятельно.

Авансовые платежи по транспортному налогу в 2022 году

Чтобы высчитать налог при переходе прав на ТС, следует рассчитать сбор по стандартной формуле (база, умноженная на ставку в регионе). Затем необходимо разделить это число на дробь, где за числитель рассчитываются месяцы во владении, а за знаменатель принимаются 12 месяцев (год). В указанном выше примере необходимая дробь – 11/12.

Авансовые платежи начисляются на специальный государственный счет каждый квартал, то есть отчетным периодом являются каждые 3 месяца. Точные даты устанавливает регион, а не общее законодательство. К примеру, в Санкт-Петербурге даты начисления авансовых платежей – 30.04, 31.07 и 30.10. В других субъектах они могут существенно отличаться.

Как рассчитать авансовый платеж по транспортному налогу в 2022 году

Вернуться назад на Транспортный налог 2022Платить транспортный налог должны те лица (юридические или физические), на которых зарегистрированы транспортные средства, признаваемые объектом обложения ТН (ст. 357 НК РФ). При этом порядок расчета и уплаты налога для организаций и граждан различен: организации исчисляют налог самостоятельно, а за физлиц сумму налога рассчитывает налоговый орган на основании сведений из ГИБДД (п.

Если автомобиль имеет высокую стоимость, то к общей формуле нужно умножить ещё и повышающий коэффициент. Он устанавливается Налоговым кодексом РФ. Но даже юридические лица, владеющие элитными автомобилями, имеют возможность не платить авансовый платёж. Как правило, существует два перечня машин высокой стоимости. Если транспортное средство стоит более 3 млн.

Надо ли платить авансовые платежи по транспортному налогу в Москве в 2022

Это интересно: Крайний Север Учеба И Практика На Производстве С 1978по 1980 Входит Ли В Трудовой Стаж

Налоговый орган направляет неплательщику требование погасить задолженность. В случае игнорирования требования налоговая принудительно погасит задолженность за счет денежных средств или имущества организации.

Это видео недоступно

С 1 января 2022 года изменилась ставка НДС, внесены изменения в форму книги продаж и порядок её ведения, вследствие этого изменилась декларация по НДС за 1 квартал 2022 года: корректировки затронули разд. 3, 9 и приложение к разделу 9.

Существенные изменения в заполнении декларации по НДС также произошли для покупателей сырых шкур, металлолома, вторичного алюминия, его сплавов и макулатуры.

Кроме того налоговые органы переработали перечень кодов операций в декларации.

Бывает так: числится переплата по налогам за которой никто не следит. На семинаре рассмотрим случаи, когда если вовремя не подать на зачет/возврат налога можно навсегда потерять эти деньги и главное — как этого не допустить.

Авансовые платежи за 1 квартал 2022 транспортный налог

Например, Законом Краснодарского края от 26.11.2022 г.№639-КЗ «О транспортном налоге на территории Краснодарского края» установлено, что организации – налогоплательщики уплачивают авансовые платежи по транспортному налогу не позднее пятого числа второго месяца, следующего за отчетным периодом текущего налогового периода. Соответственно, за I квартал в Краснодарском крае организации – налогоплательщики должны произвести уплату авансового платежа не позднее 5 мая.

Платить транспортный налог должны те лица (юридические или физические), на которых зарегистрированы транспортные средства, признаваемые объектом обложения ТН (ст. 357 НК РФ). При этом порядок расчета и уплаты налога для организаций и граждан различен: организации исчисляют налог самостоятельно, а за физлиц сумму налога рассчитывает налоговый орган на основании сведений из ГИБДД (п. 1 ст. 362 НК РФ).

Авансовые платежи по транспортному налогу для организаций 2022

То есть его надо вносить в казну по итогам каждого квартала. Например, в Дагестане срок авансового платежа по транспортному налогу организации – не позже последнего числа месяца, которым идёт за минувшим кварталом.

Установление оплаты авансовых платежей для регионов не обязательно (п. 3 ст. 360 НК РФ). Если авансы не установлены, то юридические лица должны уплатить всю сумму налога сразу в полной сумме, начисленной за год, в установленный законом региона срок. Юридические лица – владельцы зарегистрированных в регистрационных органах ТС должны уплачивать транспортный.

Авансовые платежи по транспортному налогу в 2022 году

Важно учитывать, что размер оплаты зависит не только от постановлений местных налоговиков, но и от характеристик транспортного средства. Для автомобилей сумма налога зависит от мощности двигателей в лошадиных силах, для других видов транспорта – от реактивной тяги, вместимости и других характеристик. Чем выше мощность, вместимость или тяга, тем выше и сумма оплаты. Размер налогообложения зависит не только от мощности двигателя, но и от классификации транспорта. Пример:

Субъекты могут изменять величины не более чем в 10 раз в обе стороны (в сторону уменьшения и увеличения). Исключение из этого правила – легковые автомобили с двигателями в пределах 150 л.с. В отношении таких средств автотранспорта власти вправе устанавливать ставки, которые отличаются от первоначальных в меньшую сторону более чем в 10 раз.

Источник: lawcapital.ru