Что такое НДС

Понятие налога на добавленную стоимость в Налоговом кодексе РФ не найти. Но, исходя из определений налоговой базы, ставок и других, резюмируем, что НДС – это налог:

- косвенный – прямо от доходов налогоплательщика не зависит. Это т.н. «добавка» к стоимости производимых товаров, осуществляемых работ и оказываемых услуг;

- федеральный – полностью уплачивается в государственный бюджет;

- плательщиками являются все организации, которые работают на ОСНО (есть случаи, когда уплачивают и «упрощенцы»);

- ставка налога такая:

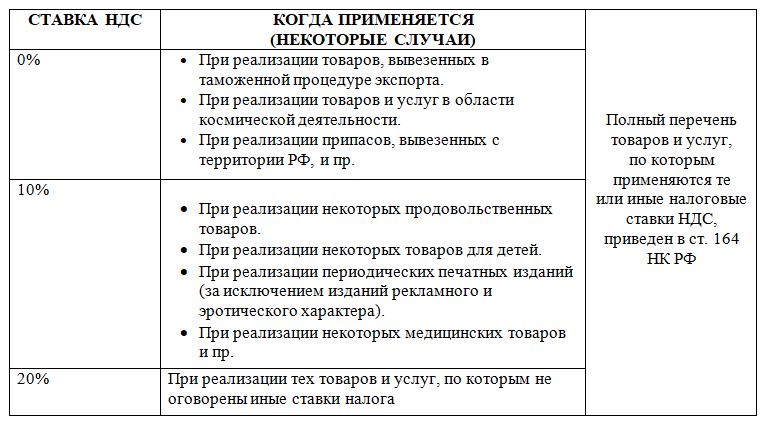

— 0% — ст. 164 НК;

Счет-фактура от упрощенца: кто платит НДС

— 10 % — здесь речь идет о товарах для детей, печатных изданий, медицинских товаров различных производителей, племенного скота, услуг по внутренним воздушным перевозкам и перевозкам ж/д транспорта общего пользования в дальнем сообщении и других;

-18% — во всех остальных случаях;

- формула расчета: сумма начисленного НДС – минус вычеты = сумма по итогам периода. При значении «плюс» — уплачиваем в бюджет, при значении «минус» — предъявляем к возмещению;

- отчетность подается ежеквартально в форме декларации;

- ответственность за нарушения в этой сфере – высокие штрафы.

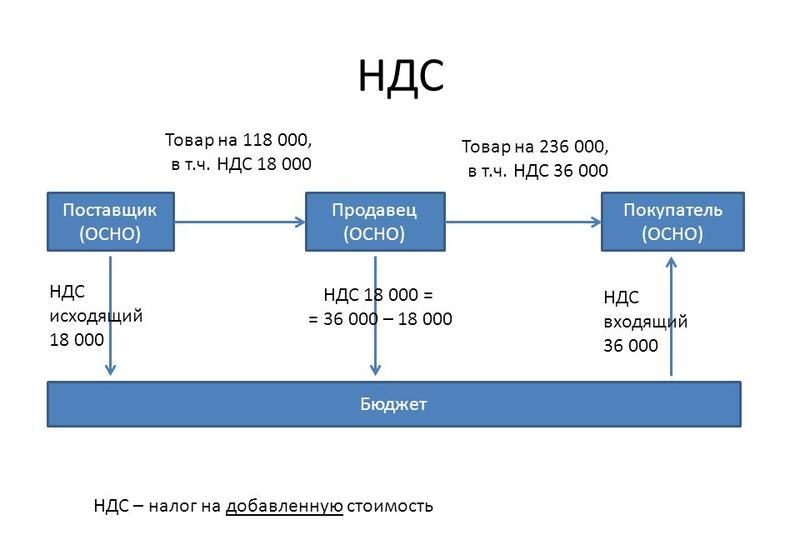

Иными словами, можно сказать, что это определенная часть стоимости товара, которая начисляется на всех уровнях производственного процесса и подлежит уплате при его реализации. В бюджет эта сумма уплачивается еще раньше, потому что налог со своей части стоимости сырья, которые будут задействованы в сфере производства товара, уплачивают в бюджет все, кто в нем участвует на разных этапах.

Но на практике получается, что НДС, в конце концов, платим мы с вами – конечные потребители товаров, работ и услуг. Организации удерживают данный налог и перечисляют его в бюджет.

Внедрение налога на добавленную стоимость отстранило мелкий бизнес от больших денег. Скорее всего, крупные предприятия и фирмы сначала выяснят, платит ли ИП НДС. В результате они могут отказаться работать с теми, кто таковым плательщиком не является.

Особенности уплаты НДС на разных формах НО ИП

1)ОСНО. Такого понятия в налоговом законодательстве РФ нет. Считается, что это режим, установленный по умолчанию субъекту предпринимательства, который не выбрал другую отличную от этого систему или у него нет на это оснований. Для ИП существует возможность работать одновременно на трех режимах: ОСНО, ЕНВД и патент, но виды деятельности должны в данных случаях отличаться.

Как отмыть НДС? Какие последствия, если не платить налог на добавленную стоимость? Бизнес и налоги.

Считается самым невыгодным. На этом режиме ИП надо платить НДС. Отчетность сложная. Декларация по НДС сдается раз в квартал. И без специальных бухгалтерских знаний не обойтись.

НДС начисляется в случаях, когда речь идет о сбыте, безвозмездному предоставлению или для личных потребностей товаров, работ, услуг на территории РФ, а также при выполнении строительно-монтажных работ для себя и импорте товаров.

Налоговая база – стоимость реализуемых вышеуказанных наименований. Налоговые вычеты (т.е. НДС, предъявляемый поставщиками или заплаченный при импорте) могут уменьшить общую сумму налога.

От обязанностей плательщика НДС освобождаются ИП, у которых сумма выручки за 3 последних последовательных месяца не превысила 2 млн. рублей.

2)УСН. Создана специально для представителей малого бизнеса. ИП в данном случае может выбрать, как ему уплачивать налоги: с доходов (6%) или с доходов за вычетом расходов (15%). Декларация по УСН сдается раз в год. Количество нанятых людей не должно превышать 100 человек.

Лимит доходов на 2016 год – 60 млн. рублей. ИП на УСН платит НДС, когда он является налоговым агентом в случаях:

- приобретения товаров у нерезидентов на территории РФ;

- приобретения или аренды госимущества;

- реализации товаров, когда ИП – посредник нерезидента в расчетных операциях.

В 2016 году субъектом предоставления декларации по НДС являются:

- ИП, которые выделяют в платежных документах этот налог;

- налоговые агенты, которые не являются плательщиками данного вида налога или при заключении договора комиссии, поручения, агентском соглашении.

На практике часто встречаются случаи, когда покупатель просит выставить документ с определением НДС. Если вы осуществили данное действие, то не забудьте заплатить необходимую сумму в бюджет и подать декларацию.

3) ЕСХН. Он предназначается для производителей сельскохозяйственной продукции. Плюс такого налога в небольшом проценте ставки (доходы за вычетом расходов) — 6%. Условие перехода, чтобы доход от с/х продукции составлял 70% общего дохода. НДС при данном режиме не уплачивается, кроме того, который подлежит уплате при экспорте товаров на таможенную территорию РФ.

4) ЕНВД – это особый режим, при котором налог платится с предположительного дохода. Т.е. реальные доходы никого не интересуют, а конкретный размер устанавливается налоговым кодексом. По общему правилу НДС платить не надо, но и здесь существуют исключения:

- при экспорте товаров на территорию РФ;

- при выставлении счетов-фактур с НДС;

- в случаях выступления в роли налогового агента.

5) ПСН. Становиться на эту систему учета можно только при осуществлении определенного вида работ и с количеством наемных сотрудников – 15 человек. Для этого вы приобретаете патент (для работы в нескольких регионах – несколько патентов) и в последующем все, что вы заработаете, будет облагаться налогом. Декларация не подается.

От уплаты НДС освобождены, кроме:

- осуществления иных видов бизнеса (кроме ПСН);

- при ввозе товаров на территорию РФ;

- при осуществлении сделок ст. 174.1 НК

Заключение

Таким образом, даже если бизнесмен не находится на общем режиме налогообложения, он все равно имеет право выставлять счета-фактуры с указанием НДС. В этом случае необходимо сдать налоговую отчетность и заплатить налог в предусмотренном законом порядке. Смену режима в этом случае законодательство не предусматривает.

Неважно, ИП работает с НДС или без, он должен четко и своевременно осуществлять уплату налогов и предоставлять отчетность в фискальные органы.

Рекомендованные статьи по теме:

- Как не получить штрафы после закрытия ИП и сдать отчетность

- Особенности заполнения налоговой декларации ИП по ЕНВД

- Декретные для ИП – как их получить

- Какие документы получает ИП после регистрации и где они понадобятся

- Добавляем код ОКВЭД для ИП – актуально на 2017-2018 годы

Вы должны быть зарегистрированы! https://biznesogoliks.ru/wp-login.php?redirect_to=https%3A%2F%2Fbiznesogoliks.ru%2Fplatit-li-ip-nds%2F

Где заработать?

- FL.RU фриланс биржа

- Биржа контента WorkHard

- Биржа комментариев Qcomment

- Биржа фриланса Kwork

- Яндекс Толока

- Биржа Workzilla

Раскрутка и маркетинг

Что такое Google Display Network, и как она помогает вашим продажам

Что такое Google Display Network, и как она помогает вашим продажам

Как привлечь покупателей в интернет-магазин – увеличиваем посещаемость

Как привлечь покупателей в интернет-магазин – увеличиваем посещаемость

Подходит ли SEO-продвижение под ваш бизнес – эффективность раскрутки

Подходит ли SEO-продвижение под ваш бизнес – эффективность раскрутки

Определяем портрет клиента вашего магазина – все о целевой аудитории

Определяем портрет клиента вашего магазина – все о целевой аудитории

Организуем комплексное продвижение бизнеса: SEO + Контекстная реклама

Организуем комплексное продвижение бизнеса: SEO + Контекстная реклама

Актуально о самозанятых гражданах в 2019: налогообложение и виды .

Актуально о самозанятых гражданах в 2019: налогообложение и виды . Открытие ИП своими руками – пошаговая инструкция

Открытие ИП своими руками – пошаговая инструкция Открыть ИП или ООО – что лучше в 2020/2021 гг

Открыть ИП или ООО – что лучше в 2020/2021 гг Госпошлина за открытие ИП и ее срок действия

Госпошлина за открытие ИП и ее срок действия

Актуально на 2019-2020: как зарегистрировать ИП самостоятельно

Актуально на 2019-2020: как зарегистрировать ИП самостоятельно

E-mail рассылка

Здесь какой то текст, говорящий о том, что вам не будет присылаться спам и вообще это все довольно безопасно!

2015 — 2020. Все права защищены.

Автор проекта : Виктор Аверин.

С 2011 года занимаюсь бизнесом в сети интернет. Ниши: Технологии, БеттингГэмблинг, Финансы

Этот сайт использует cookie для хранения данных. Продолжая использовать сайт, Вы даете свое согласие на работу с этими файлами. OK

Источник: biznesogoliks.ru

Какая система налогообложения и отчетность у ИП с НДС

Перед тем как определить, какая система налогообложения у ИП с НДС, следует понимать, что налог на добавленную стоимость уплачивается организациями или предпринимателями, которые ведут свою деятельность на общей системе налогообложения (ОСНО).

По умолчанию после регистрации индивидуальный предприниматель находится именно на ней. Для перехода на особые режимы — упрощенные системы “Доходы”, “Доходы-Минус-Расходы” — или патентную систему необходимо подать заявление. Одновременно вести деятельность можно по нескольким системам или в любой момент перейти на общую с уплатой НДС.

Какие налоги платит ИП с НДС

Как уже было сказано, при желании платить НДС индивидуальные предприниматели могут быть только на ОСНО. При этом они не ведут бухгалтерский учет и не сдают отчетность, но ведут книгу учета доходов и расходов. При необходимости сделать выбор — платить НДС или нет, — важно учесть, какие налоги платит ИП на ОСНО.

Как и организации, ИП на общей системе обязаны уплатить НДФЛ.

Налог уплачивается ежеквартально в виде авансовых платежей за каждый квартал. Для расчета аванса используется следующая формула:

- Если налоговая база менее 5 млн руб., авансовый платеж составляет сумму доходов, за исключением налоговых вычетов, умноженную на 13 %. При уплате каждого следующего аванса отнимается сумма, уплаченная в предыдущих авансах.

- Если налоговая база превышает 5 млн руб., авансовый платеж составляет, сумму доходов от предпринимательской деятельности, за исключением стандартных налоговых вычетов — 5 млн руб., умноженную на 15 % + 650 тыс. руб.

Ежегодно ИП на ОСНО сдает декларацию 3-НДФЛ, в которой определяет сумму доходов, расходов и налога к уплате.

Если в Москве открыть ИП на ОСНО, то при осуществлении оптовой или розничной торговли уплачивает торговый сбор. Для отдельных предпринимателей установлены льготы по этому налогу. Торговый сбор уплачивается каждый квартал.

Если предприниматель владеет домом, квартирой, гаражом, в том числе и недостроенным, или иным зданием на территории РФ, то он должен уплачивать налог на имущество. Налог уплачивается вне зависимости от того, в каких целях используется имущество. Декларация по этому налогу не подается.

Если ИП владеет автомобилем, то он обязан оплатить транспортный налог, исключение составляют отдельные случаи и льготы, определенные п. 2 ст. 358 НК.

Также предприниматель уплачивает земельный налог на все земельные участки на территории РФ.

В обязательном порядке индивидуальным предпринимателем уплачиваются страховые взносы на пенсионное и медицинское страхование в фиксированном размере. Дополнительно оплачиваются налоги при наличии наемных сотрудников.

Таким образом, отчетность для ИП с НДС на ОСНО несколько отличается от таковой для коммерческих и некоммерческих организаций.

Условия для регистрации

Отдельных требований для работы с НДС для индивидуальных предпринимателей нет. Они вправе самостоятельно выбирать любой режим налогообложения, в зависимости от коммерческих интересов. Может ли работать ИП с НДС, не зависит от того, является ли он производителем товаров, поставщиком услуг или продавцом.

Существуют особые налоговые режимы, которые ориентированы на специфические отрасли. Их применение упрощает отчетность и снижает налоговую нагрузку. Например, декларация о доходах на упрощенке сдается ежегодно, вместо квартальной отчетности при работе с НДС.

Причем подать декларацию в случае применения УСН можно, имея на руках только банковскую выписку, когда при работе с НДС появляется необходимость вести полноценный бухгалтерский учет с проведением счетов при поступлении средств и товаров или услуг.

Но упрощенка с НДС для ИП возможна только в том случае, если предприниматель выступает налоговым агентом.

Что дает предпринимателю работа с НДС

При использовании современных программ для ведения учета практически все отчетные документы можно получать в автоматическом режиме. Если все данные вносить в программу вовремя, обычно не возникает каких-либо проблем при формировании декларации по НДС.

Важно понимать, что если ИП работает с компаниями-плательщиками НДС и при этом сам не платит НДС, все равно счета с включенным налогом отображаются в структуре затрат, но их нельзя принять к зачету.

Ставки для индивидуальных предпринимателей при работе с НДС

Расчетные ставки НДС, согласно налоговому кодексу, предусмотрены общие для предпринимателей и организаций:

- 20 %. Используется в большинстве случаев, за исключением некоторых товаров и услуг.

- 10 %. На товары первой необходимости и социально значимые товары (рыба, мясо, детское питание, консервы, фрукты, крупы, макароны, медицинские товары).

- 0 %. На экспортируемые изделия при продаже на внутреннем рынке, международную перевозку, некоторые специфические работы (строительство крупных заводов, нефтепроводов, оборудования для этих объектов).

При реализации товаров и услуг с 0%-й ставкой налога организация или ИП не освобождается от необходимости вести отчетность и сдавать декларации.

При получении предоплаты устанавливаются ставки 10/110 и 20/120.

Переход на режим с уплатой НДС

Если возникает необходимость для индивидуального предпринимателя в изменении системы налогообложения, сделать это можно после завершения отчетного периода. Работать по новой системе можно с первого числа следующего месяца при условии подачи соответствующего заявления в налоговую службу в течение первых 15 дней.

Обычно индивидуальный предприниматель может иметь одну из следующих причин для смены системы налогообложения:

- необходимость работы с контрагентами с выплатами НДС;

- превышение оборотов, допустимых для спецрежима;

- прекращение вида деятельности, который подпадает под спецрежим;

- внесение поправок в законодательство касательно правил применения специальный налоговых режимов.

При переходе на общую систему необходимо закрыть обязательства касательно применяемого режима.

Переход в середине квартала возможен только при превышении лимита или начала занятия деятельностью, которая подпадает под работу только на общей системе.

Сочетание двух систем

При ведении операций с контрагентам, которые являются плательщиками НДС и нет, разрешается сочетать две системы. Однако в этом случае необходимо раздельно вести учет операций и сдавать отчетность.

Система с НДС является однозначной с остальными системами, доступными для индивидуальных предпринимателей. Выделить НДС может компания, имеющая любые обороты. Бизнес становится более открытым и прозрачным для контрагентов, повышает надежность компании при работе ИП с НДС. Какая система налогообложения более приемлема, каждый предприниматель решает сам за себя.

Плюсы работы с НДС

Одним из основных плюсов работы с НДС является принятие к вычету налога, предъявляемого покупателям — плательщикам НДС. Поэтому очень часто, если два предпринимателя предлагают один и тот же товар по одинаковой цене, покупатели — плательщики НДС отдают предпочтение тому индивидуальному предпринимателю, который работает с НДС. Для них это является значительной экономией налогов.

Есть и преимущества, связанные с особенностями применения ОСНО. Так, не нужно постоянно контролировать соответствие требованиям упрощенки, например, объем выручки или виды деятельности.

Также при работе с НДС нет необходимости постоянно подтверждать минимальную выручку, предъявлением выписки из Книги продаж и Книги доходов и расходов. Значительное преимущество при работе с НДС остается для экспортеров — они могут получать возврат налога из федерального бюджета. Таким образом, открытие ИП с НДС в некоторых случаях может быть очень даже выгодно.

Дополнительно можно выделить плюсы работы на ОСНО, а именно:

- Работа напрямую с базами, сетевыми магазинами. В этом случае при получении товара НДС можно сократить сумму налога.

- Работа с тендерными договорами, бюджетными организациями. Они тоже в большинстве случаев работают на общей системе налогообложения и отдают преимущества поставщикам, оплачивающем НДС.

- Зачет НДС при ввозе товаров на территорию РФ.

- Возможность сокращения расходов при покупке недвижимости, автомобилей. Уменьшается налогооблагаемая база, и, соответственно, удешевляется приобретаемое имущество.

Но при желании открыть ИП с НДС, какие будут налоги, следует понимать сразу.

Минусы в работе с НДС

Основной минус — необходимость исчисления и уплаты НДС. Дополнительно осложняется отчетность, требуется выставление счетов-фактур с выделением налога покупателям, также могут понадобиться и другие документы для ИП с НДС. Налоговая декларация по НДС подается только в электронном виде, что требует заключения договора со специализированным оператором и оплату его услуг.

Также работа ИП с уплатой НДС предполагает переход на основную систему налогообложения, что, в свою очередь, предусматривает ведение отчетности и уплаты налога НДФЛ. Индивидуальный предприниматель на ОСНО не освобожден и от налога на имущество и подлежит более строгому контролю со стороны налоговых служб.

Начисление и уплата НДС

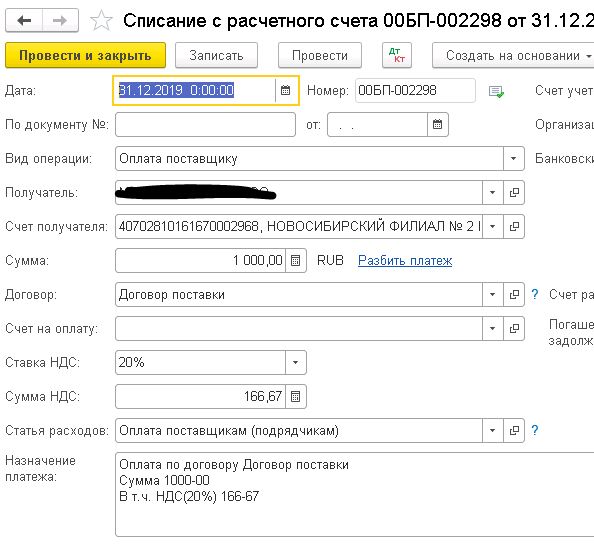

Платить и сдавать декларацию необходимо по итогам налогового периода (квартала). При покупке, продаже товара или услуг к стоимости этого товара ИП прибавляет НДС и выписывает покупателю счет-фактуру с указанием цены с НДС.

Время определения налоговой базы, одна из двух дат, наступила ранее:

- день отгрузки товаров;

- день оплаты или предоплаты в счет предстоящих поставок.

Индивидуальный предприниматель начисляет налог, ориентируясь на более раннюю дату. Дата отгрузки товара — дата более раннего первичного документа. По итогам квартала предприниматели считают, сколько начислено НДС и сколько заплачено НДС поставщикам. В бюджет перечисляется разница между двумя цифрами.

Если НДС по счетам-фактурам больше, чем по выставленным, значит, индивидуальный предприниматель имеет право возместить разницу.

Налог уплачивается равными частями по 1/3 суммы до 25 числа каждого месяца нового налогового периода. За нарушение сроков уплаты грозят пеня в размере 1/300 от ставки рефинансирования ЦБ за каждый просроченный день и штраф — 20 % от суммы налога, а если налоговая служба докажет, что задержка была произведена умышленно, то вдвое больше. Также могут быть приостановлены операции по расчетному счету до погашения задолженности.

Многие интересуются, может ли работать ИП с НДС, если у него нет нанятых сотрудников? В этом случае вопрос наличия сотрудников роли не играет.

Вычет по НДС

НДС можно уменьшать на сумму “входящего НДС”, то есть налога, который платит предприниматель поставщикам при покупке товаров и услуг. Это именуется вычетом. Условия для принятия вычета:

- наличие счета-фактуры поставщиков;

- принятие к учету товаров, работ и услуг;

- применение их в деятельности, которая подпадает под налогообложение по НДС или для перепродажи.

При желании вычет можно использовать в течение 3 лет после принятия к учету. Иногда он частично или полностью переносится на другой период. Если в декларации заявлено возмещение НДС, то может быть проведена более тщательная проверка.

Освобождение от НДС

Если выручка индивидуального предпринимателя за предыдущие 3 календарных месяца не превышает 2 млн руб без учета НДС, он может воспользоваться правом отказа от уплаты налога.

Освобождение действует с 1-го числа следующего месяца. Однако есть исключение. Если индивидуальный предприниматель на ОСНО относится к следующим категориям, то он не может отказаться от НДС:

- выступает налоговым агентом;

- не имеет данных по выручке за нужный период в начале своей деятельности;

- импортирует товары;

- продает подакцизные товары.

Чтобы получить освобождение, необходимо подать уведомление до 20 числа месяца, с которого планируется его применять. Вместе с ним подаются выписки из Книг продаж и доходов.

Если индивидуальный предприниматель переходит на общую систему налогообложения, но при этом не хочет платить НДС после упрощенки, то он должен показать выписку из Книги учета доходов и расходов, используемой при упрощенной системе.

Освобождение действует 12 календарных месяцев. В этот момент отказаться от льготы нельзя. Право на освобождение от налогов можно утратить, только если за три любых последовательных месяца выручка превысит 2 млн руб. В период освобождения индивидуальный предприниматель не уплачивает налог, не принимает к вычету НДС, выставляет счета-фактуры без выделения НДС, не обязан вести Книгу покупок, не подает декларацию.

После 12-го месяца льготного периода дается 20 дней для уведомления налоговой о продлении или отказе от освобождения. Одновременно с этим нужно подтвердить, что выручка не превысила установленный лимит.

Сроки подачи налоговой декларации

Для подачи налоговой декларации по НДС применяют электронную форму.

Любые другие документы, которые инспектор может запросить в ходе камеральной проверки, также подаются в электронном виде.

Несдача декларации по НДС в срок влечет за собой штраф в размере 5 % от суммы НДС к уплате (указанной в декларации) за каждый последующий месяц просрочки, но не менее одной тысячи рублей. При этом после окончания срока сдачи, если декларация в течение 10 дней не подана, то операции по счетам могут приостановить.

Источник: fin-az.ru

Особенности работы ИП с НДС

Много головной боли у предпринимателя связано с уплатой налога на добавленную стоимость (НДС). Это и составление налоговых деклараций, и ведение книги учета (КУДиР), и еще ряд манипуляций, которые отнимают время и силы. Но, несмотря на все это, налог на прибыль остается одним из главных налогов, который формирует бюджет государства. Рассмотрим особенности работы ИП с НДС и легальные способы этот налог не платить.

Что такое НДС

НДС расшифровывается как «налог на добавленную стоимость» и взимается с той наценки, которую производитель ставит на свой товар. Например, если себестоимость товара составляет 100 рублей, а наценка – 50 рублей, то именно с этих 50 рублей и будет взиматься НДС. Чтобы закрыть свои издержки, индивидуальный предприниматель всегда включает НДС в стоимость товара, поэтому фактически этот налог уплачивает потребитель.

Не позже 20-го числа каждого квартала предприниматель сдает налоговую декларацию в электронном виде, в противном случае его банковские счета блокируются.

Согласно текущему законодательству, налоговая ставка НДС для ИП в 2017 году составляет 18%. Однако в некоторых случаях с предприятия может взиматься всего 10% налога.

Это актуально для предприятий, занимающихся выпуском:

- сельскохозяйственной продукции;

- продуктов питания;

- книг и другой печатной продукции;

- детских товаров;

- медикаментов и других медицинских товаров.

Перечень предприятий, работающих с 10%-налоговой ставкой, указан в статье 164 НК РФ. Поэтому, перед тем как рассчитывать НДС, стоит узнать налоговую ставку для вашей формы коммерческой деятельности.

Рассчитать сумму НДС легко, если воспользоваться следующей формулой.

Сумма с НДС = сумма без НДС × 1,18 (или 1,1 в зависимости от ставки налога).

Сумма с НДС = сумма без НДС × 1,18 (или 1,1 в зависимости от ставки налога).

Несмотря на очевидные минусы налога на прибыль, некоторые предприниматели предпочитают открыть ИП с НДС. Как правило, предприниматель на основной системе налогообложения (ОСНО) предпочитает работать только с плательщиками НДС, так как налог изначально включен в их расходы. Поэтому многие предприниматели оперативно переходят с УСН (где не нужно платить НДС) на ОСНО, когда появляется перспектива получить крупный и выгодный заказ.

Платит ли ИП НДС

Согласно Налоговому кодексу РФ, уплата НДС является обязательной для всех индивидуальных предприятий и коммерческих организаций, использующих общее налогообложение, кроме тех случаев, что указаны в статье 149 НК РФ. Также уплате НДС не подлежат некоторые виды социальных и финансовых услуг, перечень которых можно найти в статьях 150, 160 и 149 НК РФ. НДС могут не платить и те предприятия, которые работают по упрощенной системе налогообложения (УСН). Правда, и здесь есть свои исключения.

Предприятие на УНС должно уплачивать НДС, если:

- Если товар прибывает на территорию России из-за границы (ст. 151 НК РФ).

- Если ИП собирается принимать деньги с выставлением счета-фактуры при указанном НДС (ст. 173, п.1 НК РФ).

- Если предприятие работает на основе договора простого товарищества (ст. 174, ч. 1 НК РФ).

Помимо этого, по статье 145 НК РФ, налоги на добавленную стоимость не касаются предприятий, чья трехмесячная выручка не превышает 2 млн рублей.

Как не платить НДС

Многие предприниматели мечтают избавиться от этого «бремени». И хотя считается, что этот налог законным путем обойти невозможно, предприниматели все же находят вполне легальные способы избавления от уплаты НДС.

Первый способ довольно прост: нужно воспользоваться статьей 145 НК РФ и уменьшить размер выручки. Как было сказано выше, если ваше предприятие заработало за 3 месяца меньше 2 млн рублей, то оно не облагается налогом.

Второй способ – увеличение расходов, т.е. уменьшение налогооблагаемой базы. Увеличение расходов компании неминуемо влечет за собой уменьшение суммы уплачиваемого налога. Предприятия зачастую прибегают к этому способу, производя массовую закупку оборудования или ремонтно-строительные работы в своих помещениях. Также хорошим инструментом являются лизинговые платежи.

Предприятие, доход которого за 3 месяца не превысил сумму в 2 млн рублей, не уплачивает НДС. Однако, прежде чем получить такое освобождение, нужно доказать, что ваш уровень заработка действительно ниже установленного минимума.

Получить такое освобождение можно 1-го числа любого месяца. Для этого нужно подать в налоговую инспекцию следующие документы:

- Выписку из книги продаж.

- Выписку о доходах и расходах за последние 3 месяца из учетной книги (КУДиР).

- Копию журнала учета счетов-фактур.

Если обращение об освобождении удовлетворяется, то предприятие может работать в таком режиме 12 месяцев, после чего вновь нужно повторить процедуру сбора и сдачи документов.

30% государственного бюджета в России – это НДС, поэтому налоговые органы тщательно следят за тем, чтобы платежи поступали в казну.

Иногда стоит посмотреть на уплату налога с другой стороны. НДС – это не только куча проблем и отчетов. Если вы работаете и платите этот налог, значит, вы уже перешли на основную систему налогообложения. Ваш бизнес вырос – поздравляем!

Источник: zhazhda.biz