Декларация при закрытии ИП – когда сдавать

Когда платить страховые взносы

Декларация УСН при закрытии ИП – бланк и образец

Срок предоставления декларации

Что будет если не подать декларацию или подать не вовремя

В настоящий момент действует форма декларации, которая была разработана в конце 2020 года. В ней есть несколько разделов, которые заполняются в зависимости от объекта налогообложения. В статье рассмотрим, как заполнить декларацию УСН при закрытии ИП и когда её сдавать, а также разберём примеры расчёта страховых взносов.

Декларация при закрытии ИП – когда сдавать

Декларация при закрытии ИП на УСН в 2023 году подаётся следующим образом: по 3-НДФЛ – в срок 5 рабочих дней с момента закрытия; по НДС – до 25-го числа месяца, после квартала, когда ликвидировано ИП. Например, если предпринимательство закрыто 15 июля, то декларацию по 3-НДФЛ следует сдать до 20 июля, а по НДС — до 25 августа. Просроченный отчёт и несвоевременно уплаченные налоги приведут к тому, что долг перейдет на бывшего индивидуального предпринимателя, как на физическое лицо.

Налоговый вычет за обучение 2023: Заполнение декларации 3 НДФЛ в личном кабинете за себя и ребенка

Когда платить страховые взносы

Страховые взносы должны быть уплачены предпринимателем в фиксированном размере, не позднее 15 дней с момента снятия ИП с учёта в ФНС. Рассчитать сумму следует заранее, чтобы деньги успели вовремя поступить на счёт социального фонда, и не образовалась просрочка.

Как рассчитать и примеры расчёта

На примере давайте рассчитаем взносы для индивидуального предпринимателя Василия. Он работает по упрощённой системе налогообложения с объектом «доходы» и решил ликвидировать своё ИП в июле 2023 года. Запись о закрытии ИП в реестре производится 14 июля. Налоговая ставка для предпринимателя составляет 6%.

В 2023 году Василий выручил доход в размере 210 000 рублей (185 000 рублей – в первом квартале и 25 000 рублей – во втором квартале). Фиксированный платёж рассчитывается в зависимости от количества отработанных полных месяцев в течение года, а в неполном месяце — от количества дней. Если доход превышает 300 000 рублей, то взносы рассчитываются по ставке 1%, то есть:

- ОПС = 36 723 рублей;

- ОМС = 9119 рублей.

Для расчёта суммы взносов Василия за 3,5 месяца используем следующую формулу: (сумма взноса за месяц / 12) * количество месяцев + (сумма взноса за месяц / 12 / 30) * количество дней.

При этом, сумма взносов на ОПС будет равна (36 723 / 12) * 3 + (36 723 / 12 / 30) * 14 = 10 609 рублей.

А сумма взносов на ОМС составит (9119 / 12) * 3 + (9119 / 12 / 30) * 14 = 2 634,38 рублей.

После прекращения предпринимательской деятельности ИП имеет еще полмесяца, чтобы окончательно рассчитаться со страховыми взносами. Однако рекомендуется сделать это заранее, поскольку уменьшить единый налог при УСН можно только за страховые взносы, уплаченные до ликвидации ИП.

Декларация УСН при закрытии ИП – бланк и образец

Бланк декларации при закрытии ИП на УСН в 2023 году можно скачать здесь. Заполните его по аналогии с образцом, приведённым ниже.

Как заполнить

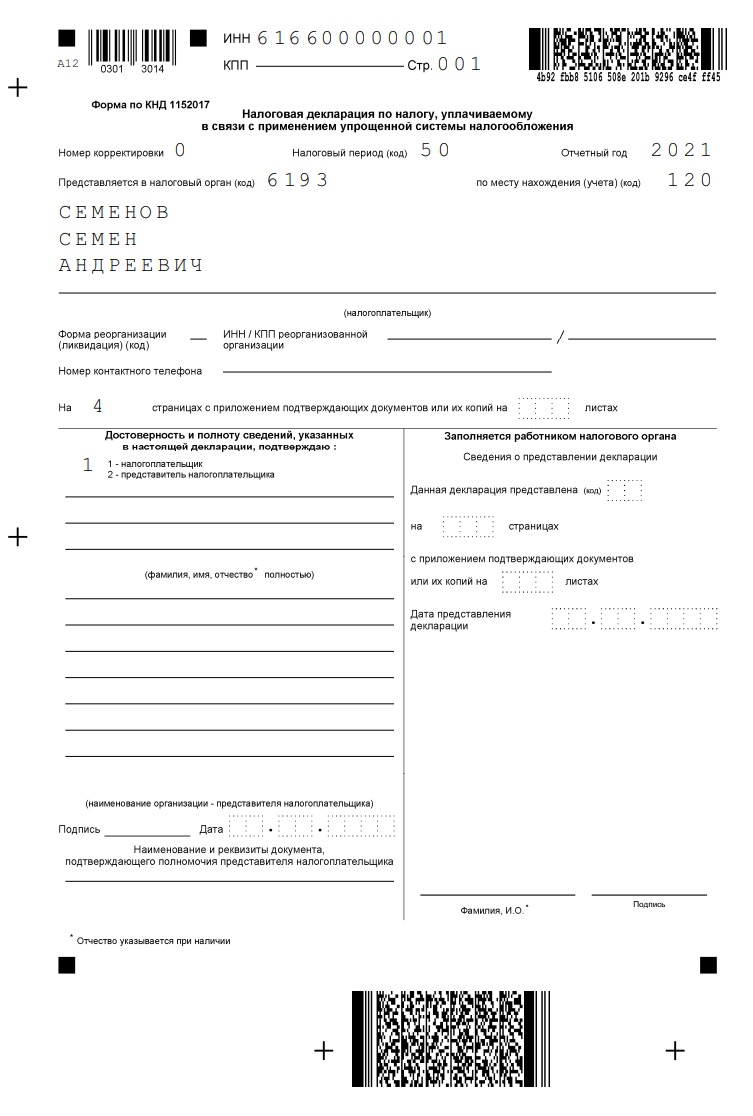

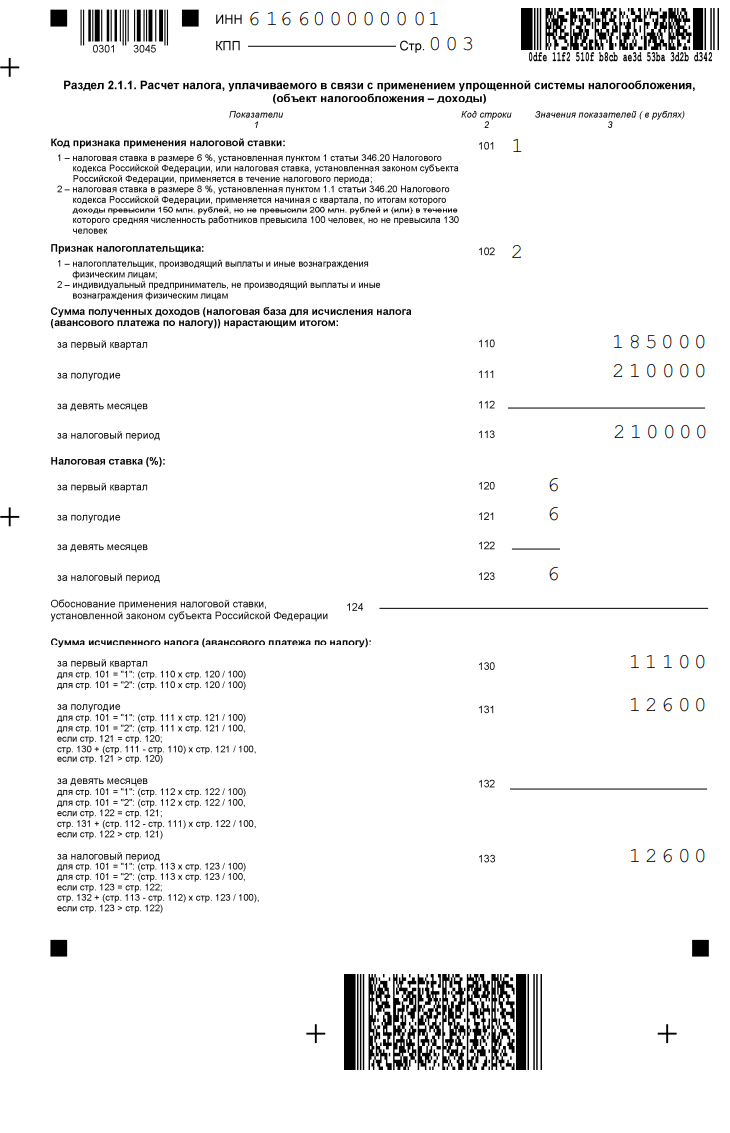

В данном примере для заполнения используем титульный лист, разделы 1.1 и двухстраничный раздел 2.1.1. То есть, у нас получится декларация на 4 страницы. Вверху на каждой из страниц надо прописать ИНН.

На титульном листе – прописываем код 50, остальные поля оставляем, как есть. Начнём заполнение с раздела 2.1.1. Для обычной ставки налога в размере 6%, пропишем код признака — 1. Если индивидуальный предприниматель не имеет сотрудников, то отмечаем признак налогоплательщика — 2.

Затем нужно заполнить блок «Сумма полученных доходов». Василий закрыл ИП в 3 квартале, поэтому не заполняем строку 112 «доходы за 9 месяцев», а в строке 113 «доходы за налоговый период» указываем доход за полугодие:

- 110 — 185000 рублей;

- 111 — 210000 рублей;

- 112 – ;

- 113 — 210000 рублей.

Также в декларации есть строка 124 для тех ИП, которые работают с пониженной ставкой. В нашем случае в этой строке будет прочерк

Блок «Сумма исчисленного налога» выглядит так:

- 130 — 11100 рублей;

- 131 — 12600 рублей;

- 132 – ;

- 133 — 12600 рублей.

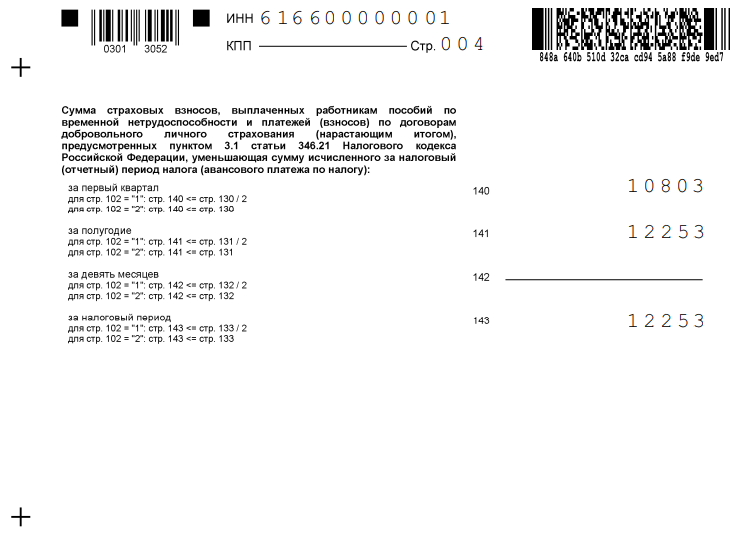

Переходим к блоку «сумма страховых взносов», где отметим всё, что указали до закрытия:

140 — 10803 рублей;

141 — 12253 рублей;

143 — 12253 рублей.

Ниже можно посмотреть пример заполнения отчётности при закрытии ИП.

Образец декларации

Срок предоставления декларации

В законе нет точного определения, когда ИП на УСН должен подать ликвидационную декларацию. Однако есть чёткие указания для тех предпринимателей, которые работают на упрощенке или отказались от неё добровольно. Исходя из этого, можно сделать вывод, что индивидуальные предприниматели имеют право подать ликвидационную отчётность не позднее 25-го числа месяца, следующего за тем, когда было закрыто ИП.

Что будет если не подать декларацию или подать не вовремя

При закрытии ИП важно подать последнюю декларацию в установленный срок. В противном случае предпринимателю грозит штраф по статье 119 НК РФ. Сумма штрафа составляет 5-30% от суммы налога по декларации, но не менее 1000 рублей.

К тому же ФНС начисляет взносы на ОПС на сумму более 300 000 рублей на основании налоговой декларации по УСН. В том случае, если в налоговую не поступит отчёт в срок, она имеет право сделать расчёт взносов по максимуму, то есть в восьмикратном размере. В 2023 году эта сумма для индивидуального предпринимателя на ОПС составляет 293 784 рублей.

FAQ

Нужно ли подавать декларацию при ликвидации ИП на УСН в 2023?

Предприниматели на УСН при закрытии подают исключительно ликвидационную декларацию. Книгу учёта доходов и расходов сдавать в налоговую не надо.

Какой код нужно ставить в декларации по УСН при закрытии ИП?

На титульном листе указывается код налогового периода «50».

Когда и куда сдаётся декларация при закрытии ИП?

Декларация 3-НДФЛ за налоговый период подаётся в срок не позднее 5 рабочих дней после прекращения деятельности как ИП. Декларация по НДС подаётся в обычные сроки — в течение 25 дней после окончания квартала, в котором закрыли ИП. Сдать её нужно в налоговую по вашему месту жительства.

Какую декларацию подает ИП на УСН?

ИП на УСН с любым объектом налогообложения заполняют декларацию формы КНД 1152017. ИП по упрощенке подают во всех случаях:

- чтобы отчитаться перед налоговой подают полную или нулевую декларацию,

- чтобы исправить ошибки в уже поданной — уточнённую декларацию,

- чтобы закрыть ИП и рассчитаться с налоговой — финальную (ликвидационную) декларацию.

Что такое нулевая декларация и нужно ли её подавать?

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность, и у которых нет доходов и расходов. Так бывает, если они, например, зарегистрировались в конце года и еще не начали работать, либо если ИП приостановил деятельность, но с учёта сниматься не стал.

Вывод

- Декларация при ликвидации ИП на УСН подаётся: по 3-НДФЛ – в срок 5 рабочих дней с момента закрытия; по НДС – до 25-го числа месяца, после квартала, когда ликвидировано ИП.

- При несвоевременной подаче ликвидационной декларации предпринимателю начислят штраф по статье 119 НК РФ в пределах 5-30% от суммы налога по декларации, но не менее 1000 рублей.

Источник: www.sravni.ru

Как ИП заполнить 3-НДФЛ в 2021 году

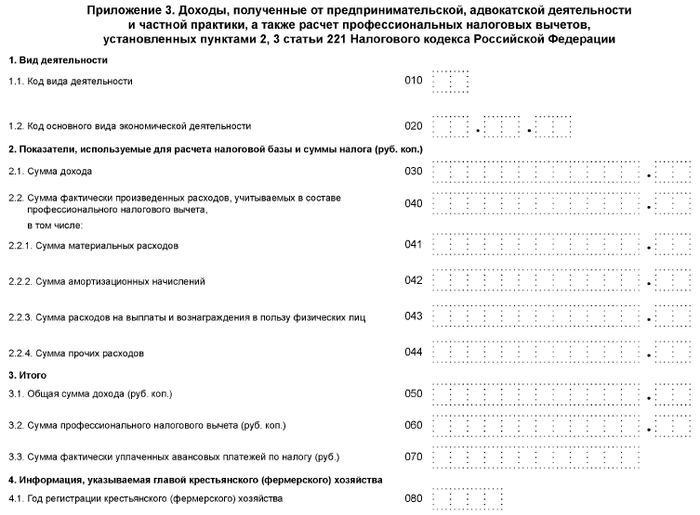

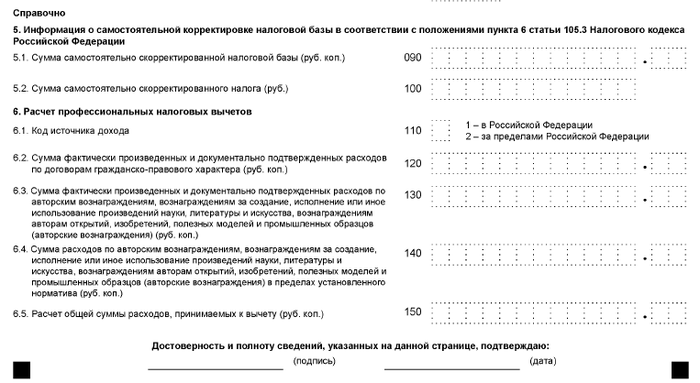

3-НДФЛ для ИП — основной отчетный документ по налогу, уплачиваемому с получаемых предпринимателем доходов при работе на ОСНО. Однако это не единственная ситуация, в которой ИП его формируют. Рассмотрим возможные варианты создания такого отчета.

Вам помогут документы и бланки:

- Как работа ИП на ОСНО, УСН и иных спецрежимах влияет на подготовку 3-НДФЛ

- Принципы использования составных частей отчета

- Правила подачи декларации. Нужен ли ее нулевой вариант и его образец

Как работа ИП на ОСНО, УСН и иных спецрежимах влияет на подготовку 3-НДФЛ

Предприниматель — лицо, получающее доход от организованной им самим деятельности, ведущейся в целях получения этого дохода. Такой доход облагается налогом на доходы физлиц, и заявить о нем ИП должен сам, составив для этого декларацию (п. 5 ст. 227 НК РФ). Формируется такой документ на бланке формы 3-НДФЛ.

Однако прибегнуть к оформлению 3-НДФЛ для ИП необходимо только в ситуации, когда он работает на ОСНО. Применение любого другого доступного ему режима (спецрежима) предусматривает уплату не НДФЛ, а иного платежа, рассчитываемого по иным правилам и требующего подачи иной отчетности (УСН, ЕНВД, ЕСХН) или вообще не предусматривающего отчета по доходу (применение патента, налога на профдоход). То есть для ИП на ОСНО 3-НДФЛ — это обязательный отчет, а формировать 3-НДФЛ ИП на УСН или ином спецрежиме в связи с получением дохода от основной деятельности не требуется.

При этом ИП одновременно является и обычным физлицом, на которое распространяются:

- обязанность подачи 3-НДФЛ при реализации имущества, находящегося в собственности не больше трех (а в ряде ситуаций не больше пяти) лет и никогда не использовавшегося в предпринимательстве, или при получении другого дополнительного дохода, не связанного с предпринимательской деятельностью и не обложенного налогом у источника выплаты (п. 3 ст. 228 НК РФ);

- право на использование вычетов, возникающее при приобретении жилья, оплате учебы или лечения, перечислении платежей на добровольное страхование, продаже ценных бумаг (правда, воспользоваться таким правом ИП может только в отношении доходов, полученных у налогового агента, а не по своей индивидуально осуществляемой деятельности).

Такие обязанности и права могут возникать у ИП вне зависимости от того, какой режим налогообложения им применяется.

Принципы использования составных частей отчета

3-НДФЛ за 2020 год

посмотреть

Приложения заполняются по мере необходимости и, соответственно, в подаваемом в налоговый орган отчете не всегда присутствуют в полном наборе. Это приводит к тому, что в каждой конкретной ситуации создания 3-НДФЛ для ИП этот документ будет иметь индивидуальное количество приложений с учетом того, что данные по всем основаниям для составления декларации отчитывающееся лицо вправе внести в один общий отчетный документ.

Для отчета по предпринимательской деятельности потребуется заполнить приложение 3.

Его же следует использовать при заявлении профессиональных вычетов.

Для иных доходов отведены приложения 1 (по российским источникам выплат) и 2 (по выплатам, поступающим из-за рубежа).

Для стандартных, социальных и инвестиционных вычетов предназначено приложение 5, а для имущественных (снижающих доход от продажи имущества) — приложение 6. В приложении 7 отразятся вычеты по расходам на обзаведение жильем.

Приложение 4 отведено для доходов, не облагаемых налогом, а приложение 8 — для расходов, учитываемых при операциях с ценными бумагами.

Итоговые данные по каждому из использованных в декларации приложений попадут в предназначенную для них строку раздела 2. Итог раздела 2 в отношении налога к уплате формируется с учетом удержаний, сделанных налоговым агентом, и уже произведенных платежей (п. 3 ст. 227 НК РФ).

Правила подачи декларации. Нужен ли ее нулевой вариант и его образец

В отношении облагаемых налогом доходов декларация составляется один раз по итогам завершившегося года и в обязательном порядке должна быть подана в налоговый орган. Срок ее представления истекает 30 апреля года, наступающего после отчетного (п. 1 ст. 229 НК РФ). Более подробно о сроках подачи декларации ИП читайте в нашей статье.

Отразить в отчете надо все доходы, вычеты, удержания и платежи, влияющие на итоговый результат декларации (п. 4 ст. 229 НК РФ). В 3-НДФЛ могут не включаться данные по не облагаемым налогом доходам и тем, с которых он уже удержан при выплате, если факт этого удержания не отражается на итоговом результате.

ИП может составить декларацию с нулевыми цифровыми показателями в основных разделах. Необходимость в ней возникает в случае фактического прекращения предпринимателем деятельности при отсутствии факта снятия с учета в качестве ИП. Путем подачи нулевой декларации он отчитается об отсутствии у него объекта для обложения налогом. Отметим, что декларация, для заполнения которой данные есть, но итог всех операций с ними дает нулевой результат, не считается нулевой.

Вместо нулевой 3-НДФЛ ИП вправе подать единую упрощенную налоговую декларацию (письмо Минфина РФ от 25.12.2007 № 03-02-07/1-507).

Когда 3-НДФЛ формируется ИП только в связи с использованием права на вычеты, сдать ее можно в любое время без привязки к срокам.

3-НДФЛ для ИП, работающего на ОСНО, — обязательный для сдачи документ. При применении иного режима необходимости в ней не возникает. Однако в ситуациях получения дохода, не связанного с ведением основной деятельности, но не обложенного налогом, у ИП, как и у любого другого физлица, появляется обязанность представить декларацию. Необходимо это сделать и при намерении воспользоваться вычетами, применяемыми к доходам, выплачиваемым налоговыми агентами. По всем основаниям для представления декларации данные можно внести в один отчет.

Еще больше материалов по теме — в рубрике «НДФЛ».

Источник: xn--h1apee0d.xn--p1ai

Нулевая декларация 3-НДФЛ за 2023 год для ИП – образец заполнения для скачивания и инструкция по оформлению

Индивидуальные предприниматели, которые не вели деятельность, но при этом зарегистрированные в налоговой как ИП, обязаны предоставлять нулевую 3-НДФЛ.

За 2017 год ее нужно сдать не позднее 3 мая 2018 в ИФНС по месту жительства физического лица.

Как заполнять бланк с нулевыми показателями, какую форму использовать в 2018 году? Ниже предлагаем скачать бланк и образец заполнения отчета за 2017.

Обратите внимание, что в 2018 году декларация заполняется по новой форме — скачать в excel и pdf.

Обязательно ли сдавать нулевой отчет?

Если физическое лицо стоит на учете в налоговой как индивидуальный предприниматель, то нужно сдать 3-НДФЛ с нулевыми показателями. При этом не имеет значение, велась деятельность или нет, выполнялись какие-либо операции или нет, было движение денежных средств или нет.

В НК РФ не содержится ни одного случая, когда можно было бы освободиться ИП от сдачи 3-НДФЛ.

Если показателей для отражения в декларации и предпринимателя нет, значит, он должен сдать нулевой отчет, который включает три обязательные страницы — титульная и два первых раздела.

Отчет по форме 3-НДФЛ сдают только те предприниматели, которые работают на общей системе налогообложения. На спецрежиме присутствуют свои формы деклараций (на УСН и ЕНВД, на ПСН отчета не предусмотрено).

Срок сдачи

За 2017 год ИП, которые не вели деятельность, не получали доходов в рамках предпринимательской деятельности, но зарегистрированы как предприниматели в ФНС, должны сдать отчет до 3 мая 2018 включительно.

По общему правилу, крайний день сдачи декларации приходится на последний апрельский день, однако в 2018 году это выходной, в связи с чем произведено перенесение срока на следующий рабочий день — 3 мая.

Что будет, если ИП не сдаст нулевой отчет в срок

Предприниматель будет оштрафован согласно п.1 ст.119 НК РФ. Штраф составляет минимально возможную сумму — 1000 руб.

ИП, которые не ведут деятельность, помимо того, чтобы сдать нулевую декларацию, должны также заплатить за себя страховые взносы в фиксированном размере — размер взносов за 2017 год.

Как правильно заполнить налоговый отчет в 2018 году?

Что заполнять при сдаче нулевой отчетности:

- первую страницу (титульная);

- вторую страницу с первым разделом;

- третью страницу со вторым разделом.

То есть всего в декларации ИП должно быть три страницы. Заполнение первой страницы ничем не отличается от обычного заполнения для тех индивидуальных предпринимателей, которые вели деятельность в 2017 году. А вот заполнение разделов будет существенно упрощенно — большинство полей останется пустыми в силу отсутствия показателей для внесения.

Подробное заполнение каждой страницы в нулевом виде смотрите ниже.

Как заполнить титульный лист нулевой декларации по доходам для ИП за 2017:

- ИНН — вверху;

- № корректировки — ставится 0, что означает первичность подачи;

- период — год, за который сдается нулевая 3-НДФЛ (2017);

- код ФНС — соответствует тому отделению, куда ИП сдаст отчет;

- код страны — 643 ставится российскими предпринимателями;

- код налогоплательщика — проставляется согласно порядку заполнения 3-НДФЛ;

- ФИО предпринимателя;

- данные о рождении;

- реквизиты паспорта физического лица, зарегистрированного как ИП;

- статус ИП, является ли резидентом РФ — ставится 1 или 2;

- номер телефона;

- информация о том, кто сдаст нулевую декларацию налоговикам. Сам предприниматель ее может принести, тогда он должен указать «1» и поставить свою подпись, можно передать такое право представителю, тогда ставится «2», написать ФИО доверенного и приложить копию доверенности.

То есть титульный лист заполняется стандартно, никаких особенностей, связанных с тем, что декларация будет подавать в нулевом виде, не предусмотрено.

Образец оформления:

Оформление первого раздела 3-НДФЛ в 2018 году:

Раздел 1 показывает сумму конечного налога к уплате ИП с доходов за год. Так как индивидуальный предприниматель не вел деятельность в 2017 году, дохода не имел, соответственно, и платить налог ему не нужно. Однако требуется заполнить некоторые поля, их всего 5 на этом листе:

- в верхнем поле ставится «3», что будет соответствовать случаю, когда ИП не требуется платить налог за год или требовать его возмещения из бюджета;

- в следующем поле, несмотря на отсутствия обязанности по налоговой уплате, нужно заполнить КБК для НДФЛ — 18210102023011000110;

- третье по счету поле заполняется кодом по ОКТМО — он должен соответствовать адресу проживания ИП, который был им заполнен на титульном листе;

- четвертое поле предназначено для указания налоговой суммы к уплате, которая в данном случае отсутствует, поэтому в поле ставится 0;

- пятое поле отражает налог к возмещению, данный показатель тоже принимает нулевой значение.

Таким образом, в нулевой 3-НДФЛ заполняется три первых поля, в двух оставшихся поставить нули или прочерки.

Образец заполнения 1 раздела:

Раздел 2 позволяет провести вычисление налог с дохода физического лица, полученного от предпринимательской деятельности. Здесь производится расчет базы для налога с учетом полученных доходов, вычетов, выводится итоговая налоговая величина к уплате или возмещению. Если у ИП не было деятельности в 2017 году, то в этом разделе предпринимателю нужно во всех полях проставить нулевые показатели или прочерки. Правильным будут оба варианта заполнения декларации 3-НДФЛ.

Обратите внимание: несмотря на то, что во втором разделе никаких данных вносить не нужно, заполнить его прочерками или нулями все-таки требуется. Тем самым ИП покажет отсутствие деятельности в отчетном году и подтвердит, что действительно подает нулевую декларацию.

Образец заполнения 2 раздела:

После заполнения трех страниц 3-НДФЛ индивидуальному предпринимателю нужно их распечатать, подписать и передать в ФНС в срок до 3 мая 2018 включительно. Не печатаются оставшиеся листы, не проставляются в них нулевые значения или прочерки. Оставшиеся листы не являются обязательными в отличие от трех указанных, а потому предприниматели заполняют их только при наличии показателей для отражения.

Не стоит опаздывать с подачей декларации, чтобы не платить штрафную 1000 руб.

Налоговый нулевый отчет ИП может передать в электронном виде.

Не нужно прикладывать к 3-НДФЛ какие-либо документы, подтверждающие отсутствие деятельности. Единственный документ, который может потребоваться ИП — это доверенность на передачу права подачи налоговой декларации в ИФНС.

Декларацию по НДФЛ удобно заполнять на сайте ФНС, где имеется специальная программа, инструкция по заполнению 3-НДФЛ в программе.

Бланк и образец 2017 — 2018

Скачать бланк 3-НДФЛ в 2018 году в excel бесплатно по ссылке.

Скачать образец заполнения нулевой декларации 3-НДФЛ за 2017 год для ИП — ссылка.

Полезное видео

Предлагаем не тратить свое время на заполнения 3-НДФЛ, а отправить отчет за 5 минут через личный кабинет налогоплательщика. Инструкцию смотрите в видео:

Вопросы и ответы

Вопрос 1: Зарегистрировал ИП в октябре 2017, никаких операций не проводил, обязательно ли сдавать 3-НДФЛ?

Ответ: Да, нужно подать нулевую декларацию.

Вопрос 2: Нужно ли подавать в налоговую те листы декларации, которые не заполнены?

Ответ: Нет, не обязательно. Обязательно сдавать только три первые страницы, все остальные подаются только при наличии в них данных.

Задайте свой вопрос в комментариях и получите на него ответ бесплатно!

Оцените статью

![]()

![]()

Источник: pravo-invalida.ru