Во втором квартале 2023 года расчёт по страховым взносам бухгалтер будет подавать по новым правилам, так же после подачи РСВ необходимо будет подать соответствующее уведомление. В данной статье рассмотрим новые срок сдачи этого отчёта, структуру, а также необходимость подачи нулевого РСВ.

Расчет по страховым взносам – это унифицированный отчет, который собирается нарастающим итогом.

Расчёт по страховым взносам сдают все организации, у которых есть хотя бы один наемный работник, как по трудовому договорам, так и по договору гражданско-правового характера.

Начиная с 1 января 2023 года ставка по расчёту страховых взносов единая и не разделяется по видам страхования, как было ранее.

Отчет необходимо направлять в налоговую инспекцию по месту нахождения организации. Форма, по которой можно сдать отчёт (электронная или бумажная) зависит от количества работников, то есть если у Вас в штате 10 и менее работников – можно сдавать двумя способами по удобству, если же работников более, чем 11, то можно отчитываться только в электронной форме. Если Вы подаете отчет в электронной форме, то обязательно нужно заверить форму усиленной квалифицированной электронно-цифровой подписью.

Нюансы сдачи отчетности по НДФЛ и страховым взносам за полугодие

Порядок заполнения и новые сроки сдачи отчета

Регламент заполнения нового бланка РСВ за 2 квартал 2023 года доведен до страхователей Приказом ФНС от 29.09.2022 года.

Нужно ли сдавать нулевой РСВ?

![]()

![]()

С 2023 года работодатели, выплачивающие зарплату, а также наниматели, заключившие с исполнителями гражданско-правовые договоры, обязаны сдавать расчёты страховых взносов. Сейчас действует единый тариф для пенсионного, социального и медицинского страхования. Стандартная ставка взносов — 30 % в пределах базы (в 2023 году — 1 917 000 руб.) и 15,1 % сверх базы. Но что делать, если ИП или фирма за отчётный период никому ничего не выплачивала? Узнаем, в каких случаях сдаётся нулевой РСВ, и как правильно заполнить документ.

Есть ли обязанность сдавать «нулёвку»?

- ФНС имеет право заблокировать счёт компании или ИП (ч. 3.2 ст. 76 НК РФ).

- Фискальный орган может оштрафовать нарушителя на 1 тыс. руб. (ч. 1 ст. 119 НК РФ).

Напомним, что РСВ сдаётся по итогам квартала не позднее 25 числа месяца, следующего за отчётным периодом. Ближайший срок направления расчёта — 25 июля 2023 года.

Обратите внимание! Налогоплательщики, применяющие АУСН, не занимаются заполнением нулевого расчёта страховых взносов, ничего сдавать им не нужно.

Как заполнить нулевой отчёт РСВ?

- титульный лист;

- раздел 1 — в нём проставляется код 2, который подтверждает, что никаких выплат в пользу граждан не было;

- раздел 3.

Нули необходимо проставить в следующих строках расчёта:

В документ нужно будет вписать данные всех физических лиц, с которыми заключены договоры (как трудовые, так и гражданско-правовые), даже если никаких выплат в их пользу не было.

Новый отчет РСВ за 1 квартал 2023 г. Как заполнить в 1С

Упростить сдачу нулевого РСВ поможет сервис СФЕРА Отчётность. Он проверит корректность заполнения актуальных форм документов и отправит их в государственные органы всего за несколько минут.

Источник: www.esphere.ru

Как заполнить РСВ за полугодие 2023 года

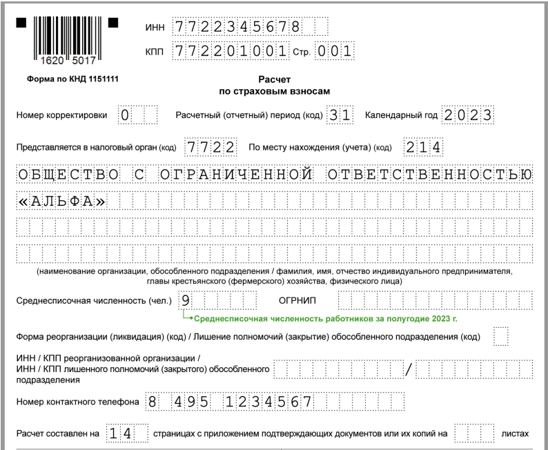

В РСВ за первое полугодие обязательно заполните титульный лист, подраздел 1 раздела 1 и раздел 3. Остальные листы нужны только для отдельных плательщиков . Для каких и как заполнить поля отчета — рассказали в статье. Там же готовая форма. Отчет сдайте до 25 июля 2023 года.

Как заполнить РСВ: основные моменты

Обязательные листы расчета: титульный лист , раздел 1 , подраздел 1 и раздел 3 . Остальные листы — только для отдельных плательщиков , например для тех, кто платит взносы по доптарифу .

Что привести на титульном листе РСВ

РСВ больше, чем на 10 человек, сдавайте в электронном виде. При меньшем числе работников расчет можно сдать на бумаге ( ст. 431 НК РФ).

Как проверить правильность заполнения РСВ по контрольным соотношениям

В рамках контроля проверяют два соотношения.

Соотношение 1. Между показателями расчета по страховым взносам. В частности, значение среднесписочной численности не должно превышать количество застрахованных лиц с начала расчетного периода. Правило не распространяется на организации, у которых есть обособленные подразделения, самостоятельно начисляющие и уплачивающие страховые взносы.

Соотношение 2. Между отдельными показателями расчета и данными из других документов — формы персонифицированных сведений о физлицах и др.

Например, количество застрахованных лиц, указанных в строке 010 подраздела 1 раздела 1 расчета по страховым взносам, должно быть равно количеству лиц, включенных в форму персонифицированных сведений о физлицах за соответствующий месяц. В то же время контрольные соотношения допускают расхождение в суммах выплат и вознаграждений, указанных в строках 140 подраздела 3.2.1 раздела 3 расчета по страховым взносам и строках 070 формы персонифицированных сведений, но не более чем на 10 % (пп. 2.5‒ 2.8 контрольных соотношений).

С помощью контрольных соотношений можно выявить занижение базы для исчисления страховых взносов. Для этого налоговики сопоставляют суммы начисленных выплат (за минусом выплат по ГПД) со следующими показателями:

- величиной МРОТ;

- средней отраслевой зарплатой за предыдущий год, установленной в вашем субъекте РФ.

Если выплаты работникам в рамках трудовых отношений меньше любого из этих показателей, инспекция, скорее всего, потребует представить пояснения.

Какая погрешность допускается при заполнении расчета по страховым взносам

При заполнении расчета по страховым взносам допускают три погрешности (пп. 0.5, 0.10 контрольных соотношений).

Погрешность 0,5 копейки

В сумме страховых взносов на ОПС по дополнительному тарифу за каждый месяц отчетного периода по каждому застрахованному лицу. Речь идет о величине, которую вы указываете в строке 210 подраздела 3.2.2 раздела 3 расчета. Она должна быть равна произведению базы для начисления взносов из строки 200 этого подраздела и тарифа взносов, который соответствует коду застрахованного лица, указанному в строке 190 этого подраздела.

Погрешность в 1 копейку

В сумме страховых взносов на ОПС по каждому застрахованному лицу, которые начислены нарастающим итогом с начала года с базы в пределах лимита и не должны превышать максимально допустимую величину. Для каждого застрахованного лица сумма значений строк 170 подраздела 3.2.1 раздела 3 расчета по всем месяцам расчетного периода с учетом указанной погрешности не должна превышать данную величину.

Если вы представили расчет, в котором превышена допустимая погрешность, налоговый орган может прислать вам уведомление о непредставлении расчета. В этом случае вам придется подать расчет заново ( п. 7 ст. 431 НК РФ).

Расхождение между суммами выплат в расчете по страховым взносам и форме персонифицированных сведений

Контрольные соотношения допускают расхождение между суммами выплат, указанными в расчете по страховым взносам и форме персонифицированных сведений о физлицах, но не более 10 %. Если этот порог превышен, вас попросят объяснить расхождения или внести исправления в отчетность (пп. 2.5‒ 2.8 контрольных соотношений).

Какая ответственность предусмотрена за нарушение срока и способа подачи расчета по страховым взносам

Накажут, если сдадите РСВ позже срока или нарушите способ подачи

Несвоевременная подача расчета

Штраф — 5 % от не уплаченной, недоплаченной в срок суммы взносов, которую нужно заплатить на основании расчета, за каждый полный и неполный месяц просрочки подачи расчета. Максимум — 30 % от этой суммы и не меньше 1 000 руб. ( п. 1 ст. 119 НК РФ).

Должностным лицам организации за такое нарушение грозит предупреждение или административный штраф в размере от 300 до 500 руб. ИП к административной ответственности не привлекут ( ст. 15.5 КоАП РФ, примечание к ст. 15.3 КоАП РФ).

Если расчет не представлен в течение 20 рабочих дней после завершения срока его подачи, могут приостановить операции по счетам в банке и переводы электронных денежных средств ( п. 6 ст. 6.1 , п. 3.2 ст. 76 НК РФ).

Нарушение способа подачи расчета

Если плательщик представил расчет на бумажном носителе, а обязан был подать в электронной форме, предусмотрен штраф в размере 200 руб. ( ст. 119.1 НК РФ).

Образец заполнения РСВ

Полезные материалы по теме

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru