Поэтому декларацию по УСН за 2023 год необходимо подать до 3 мая включительно. Также предприниматели на УСН обязаны вести в течение года книгу учёта доходов и расходов (КУДиР).

Подавать КУДиР в налоговую не нужно, но она должна храниться у вас в течение 4 лет на случай налоговой проверки. Книгу можно заполнять в электронном виде, но в конце года её необходимо распечатать, пронумеровать и прошить. Помимо налоговой отчётности есть отчётность в статистику. Сплошное статистическое наблюдение проводится раз в 5 лет, когда отчётность должны сдавать все предприниматели.

Налоговые каникулы

1 Каково происхождение налоговых каникул? Закон, разрешающий регионам вводить для малого бизнеса налоговые каникулы, приняла ещё в прошлом году Госдума.

НАЛОГОВЫЕ КАНИКУЛЫ ИП. Как их проверяет ИФНС.

И п.4 ст.346.20 НК РФ, в котором говорится о ставке налога равной 0%, введен ФЗ №477-ФЗ от 29.12.2014 года. Период, в течение которого может действовать данная льгота с 1.01.2015 года по 01.01.2023 года.

2 Для чего нужны налоговые каникулы? Налоговые каникулы открывают дорогу новичкам в бизнес. Налоговые каникулы позволят легализовать уже существующий бизнес, работающий без регистрации ИП, так как снизиться налоговая нагрузка.

Налоговые каникулы будут способствовать созданию дополнительных рабочих мест. 3 Для кого вводятся налоговые каникулы? Налоговые каникулы вводятся для индивидуальных предпринимателей при применении ими упрощенной системы налогообложения и патентной системы налогообложения, которые впервые зарегистрированы после вступления в силу законов субъектов РФ.

Упрощенная система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

Рекомендуем прочесть: Пребывание в болгарии по шенгенской визе 2023

3 Платим налог по итогам года

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

Налоговые каникулы для ИП.

Вопросы и ответы

Налоговые каникулы для индивидуальных предпринимателей были введены с 29 декабря 2014 года (тогда вступил в силу Федеральный закон от 29.12.14 № 477-ФЗ), но до сих пор порождают множество вопросов. Напомним, что воспользоваться правом на налоговые каникулы могут индивидуальные предприниматели, применяющие УСН и ПСН.

В чем суть налоговых каникул для ИП? Налоговые каникулы заключаются в том, что с 1 января 2015 г. впервые зарегистрированные индивидуальные предприниматели, выбравшие в качестве системы налогообложения УСН или ПСН, при определенных условиях смогут первые два года своей деятельности применять в отношении налога, уплачиваемого по данным спецрежимам, нулевую ставку.

Кто может рассчитывать на налоговые каникулы? Налоговые каникулы распространяются на индивидуальных предпринимателей, работающих на УСН или ПСН.

Могут ли вводить налоговые каникулы региональные власти?

Субъекты РФ имеют широкие полномочия по введению на территории субъектов РФ налоговых каникул.

ФНС разработала декларацию для ИП на «каникулах»

Дидух Юлия Автор PPT.RU 25 мая 2015 Налогоплательщики, применяющие нулевую или пониженную ставку единого налога, будут подавать декларацию по УСН особой формы.

КонсультантПлюс БЕСПЛАТНО на 3 дня ФНС в «О заполнении налоговых деклараций по налогу, уплачиваемому в связи с применением упрошенной системы налогообложения» представила форму новой декларации по УСН, которую будут использовать плательщики единого налога, применяющие пониженную или нулевую ставку.

Нужно ли сдавать декларацию ИП на УСН, применяющем налоговые каникулы?

→→ 10 марта 2023 # Jkmuf Доброго дня!

Проконсультируйте, пожалуйста. Открываю КФХ одним лицом, без работников, по УСН 15%, т.к.

расходы ожидаются в первый год большие: строительство, закупки и т.д. В связи с «налоговыми каникулами» действующими в Московской области я попадаю под них на 2 года. Я уже знаю, что налоговые и страховые суммы за себя платить обязательно. А вот как подавать декларацию и надо ли это делать в моем случае?

Еще вопрос — могу ли я закрыть КФК до истечения «налоговых каникул»? Очень жду ответа т.к. в понедельник, 13 марта иду «сдаваться», есть еще время передумать. Пожалуйста, оцените или поделитесь ответом на вопрос, если он был вам полезен: Поделиться Поделиться Твитнуть Васильева Наталья Консультант по налогообложению

Да, по указанным в Приложении 1 к закону Московской области от 12 февраля 2009 г.

Упрощенная система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения. Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства. 1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода.

Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

Налоговые каникулы для ИП в 2023 году

Мнение экспертаАндрей ЛеруСтаж более 15 лет Специализация: договорное право, уголовное право, общая теория права, банковское право, гражданский процессНалоговые каникулы – это законодательно определённый способ стимулирования малого бизнеса, начавший свое действие в 2015 году во исполнение Федерального Закона №477 «О внесении изменений и дополнений в Налоговый Кодекс РФ» от 16.12.2014 года.В качестве мер по снижению налоговой нагрузки могут быть:

- освобождение от налога на прибыль;

- комбинирование освобождений и снижений ставок с определенной периодичностью.

- понижение ставок по определенным видам налогообложения в течение установленного срока;

Срок введения в действие налоговых каникул устанавливается на региональном уровне. Например, в 2015 году они были введены в Московской и Псковской областях, в 2016 – в Пермской, в 2023 – в Брянской области и Кабардино-Балкарской Республике.

Нулевая ставка налога для ИП на УСН и патенте, налоговые каникулы

Начало ► ИП ► Налогообложение ИП

«Налоговые каникулы» для индивидуальных предпринимателей: кто сможет не платить налоги. Введена нулевая ставка налога для ИП на УСН и патенте. Alex Trud 29 апр. 2023 17 41217 СОДЕРЖАНИЕ закрытьВ данной статье найдутся ответы на такие вопросы: 1) Продолжительность налоговых каникул для индивидуальных предпринимателей; 2) Налоги, обязательные к оплате на протяжении каникул; 3) Разрешается ли ИП не осуществлять ведение учета по упрощенной системе налогообложения и патентной системе?Источник: БухОнлайн.ру16 декабря 2014 года Государственная Дума приняла федеральный закон, дающий субъектам РФ возможность ввести «налоговые каникулы» для .

Какие именно налоги можно будет не платить?

Похожие записи

Копия документа для предоставления в суд

Кто получает пособин на погребение

Въезд в камбоджу для граждан 2023

Источник: ohrana-truda-kurs.ru

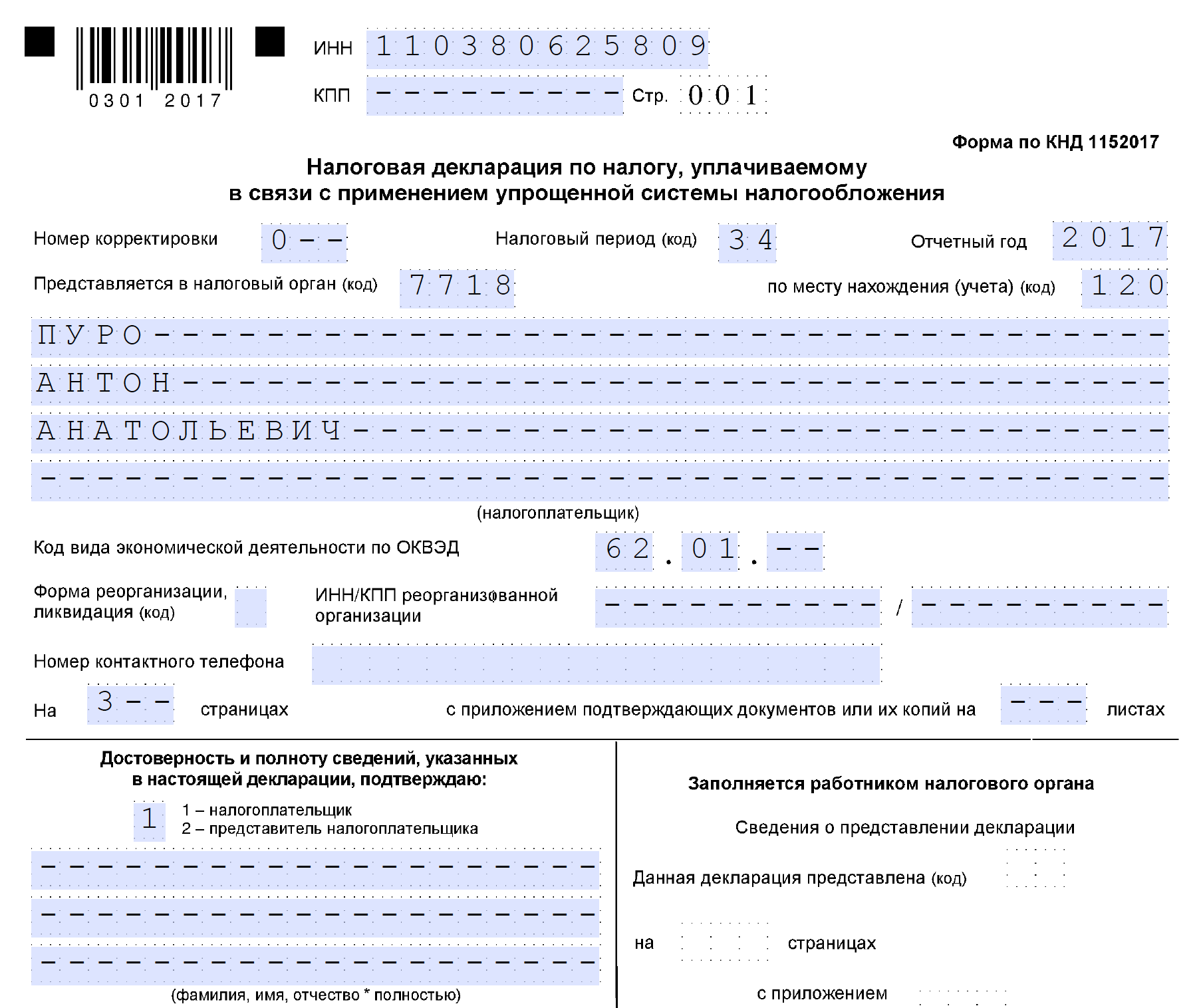

Как предпринимателю сдать отчётность по УСН

2018-04-27 в 7:40, admin , рубрики: Блог компании Я люблю ИП, Законодательство и IT-бизнес, налоги, отчетность ип, отчетность предпринимателя, Развитие стартапа, усн, фриланс

До конца срока сдачи отчётности по УСН осталась ровно одна неделя. В этой статье мы расскажем, как ИП сдать отчётность по УСН, что в неё входит, а также как сформировать декларацию по УСН бесплатно на нашем сайте.

Какую отчётность сдаёт ИП на УСН

Все предприниматели на УСН, вне зависимости от того, были ли у них доходы или нет, подают декларацию по УСН по итогам года. Обычно это необходимо сделать до 30 апреля, но в этом году срок перенесли из-за выходных. Поэтому декларацию по УСН за 2017 год необходимо подать до 3 мая включительно.

Также предприниматели на УСН обязаны вести в течение года книгу учёта доходов и расходов (КУДиР). Подавать КУДиР в налоговую не нужно, но она должна храниться у вас в течение 4 лет на случай налоговой проверки. Книгу можно заполнять в электронном виде, но в конце года её необходимо распечатать, пронумеровать и прошить.

Помимо налоговой отчётности есть отчётность в статистику. Сплошное статистическое наблюдение проводится раз в 5 лет, когда отчётность должны сдавать все предприниматели. Последний раз сплошное наблюдение проводилось за 2015 год. Кроме этого, ИП может попасть в выборочное наблюдение. Проверить, нужно ли вам сдавать отчётность в статистику, можно на сайте Росстата.

Если у ИП не было доходов

То ему нужно подать «нулевую» декларацию по УСН.

Если у ИП налоговые каникулы

То ему всё равно нужно подать декларацию по УСН, так как налоговые каникулы не освобождают от отчётности. В этом случае в декларации указывается ставка налога 0 %.

Если у ИП патент

Если у ИП только патент, без УСН, то сдавать декларацию не нужно. Если он совмещает патент и УСН, то ему также нужно подать декларацию по УСН (обычную или «нулевую»).

Как заполнить декларацию по УСН

Декларация по УСН состоит из титульного листа и двух разделов. Заполнять декларацию лучше с конца. В разделе 2.1.1 указываются доходы, налог и уплаченные страховые взносы нарастающим итогом (то есть с начала года и за 1 квартал — до 31 марта, за полугодие — до 30 июня, за 9 месяцев — до 30 сентября, за год — до 31 декабря). Затем на основании этих данных в разделе 1.1 рассчитываются авансовые платежи (налог) по УСН к уплате или к уменьшению.

В декларации указываются не фактически уплаченные авансовые платежи (налог) по УСН, а те суммы, которые вы должны были заплатить. Например, если у вас были доходы в 1 квартале, но вы не платили авансовый платёж, его всё равно нужно указать в декларации. Если вы заплатили авансовый платёж меньше или больше, в декларации указывается исчисленный авансовый платёж, который рассчитывается по специальной формуле.

Декларация подаётся в налоговую инспекцию по месту жительства ИП. Декларацию можно подать лично или по нотариальной доверенности, а также отправить по почте письмом с объявленной ценностью и описью вложения.

Реквизиты вашей инспекции можно узнать на сайте налоговой.

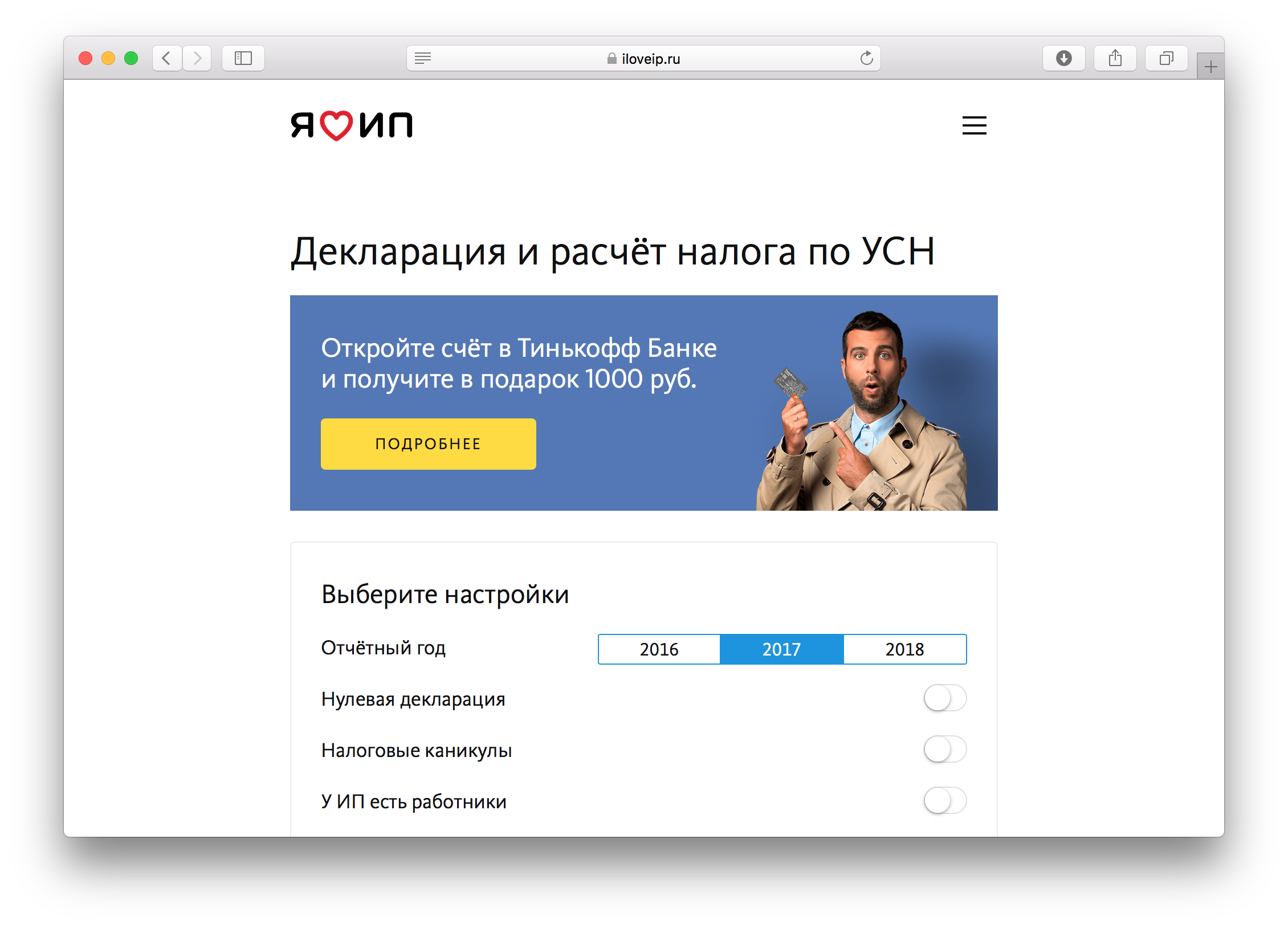

Декларация и расчёт налога по УСН онлайн

Рассчитать налог и сформировать декларацию по УСН можно бесплатно на нашем сайте.

Чтобы сформировать декларацию, укажите ваш ИНН (или ФИО) и адрес места жительства. Остальные данные заполнятся автоматически. Далее укажите ваши доходы, уплаченные страховые взносы и авансовые платежи по УСН за каждый квартал.

Сервис рассчитает налог по УСН и сформирует декларацию в формате PDF (для подачи в налоговую) и в формате XML (для отправки в электронном виде). Файл XML можно записать на флешку и подать вместе с обычной декларацией.

Декларация в формате PDF формируется с двумерным штрихкодом, который принимают налоговые органы.

Какую отчётность не сдаёт ИП на УСН

ИП на УСН не ведут бухгалтерский учёт и не сдают бухгалтерскую отчётность.

Также им не нужно сдавать отчётность по страховым взносам, если у них нет наёмных работников. Если есть, то ИП придётся сдать расчёт по страховым взносам, расчёт 4-ФСС, формы СЗВ-М и СЗВ-СТАЖ, а также отчитаться по НДФЛ (формы 6-НДФЛ и 2-НДФЛ). В этом случае лучше нанять бухгалтера.

По общему правилу ИП на УСН не платят НДС. Но если предприниматель случайно выставил счёт-фактуру с НДС, то ему придётся заплатить налог и подать декларацию по НДС.

ИП на УСН не нужно подавать декларацию по налогу на имущество, по транспортному или земельному налогу, даже если они их платят.

Что будет, если не подать декларацию по УСН

Если вы опоздаете с подачей декларации на 10 рабочих дней, налоговая может заблокировать ваш расчётный счёт.

За несдачу декларации по УСН предусмотрен штраф 5 % от суммы неуплаченного налога за каждый месяц просрочки, но не более 30 %. Минимальный штраф составляет 1000 руб., например, если у вас «нулевая» декларация или вы не сдали декларацию, но заплатили налог.

Что будет, если не платить авансовые платежи

За неуплату авансовых платежей и налога по УСН налоговая начислит пени примерно 10 % годовых. Рассчитать пени можно с помощью калькулятора по ссылке.

Что будет, если не заплатить налог

Помимо пени налоговая может наложить штраф от 20 до 40 % от неуплаченной суммы.

О том, как платить налоги и взносы ИП, мы уже писали. С 2018 года изменился размер страховых взносов, и фиксированная часть составляет 32 385 руб. (в ПФР — 26 545 руб., в ФФОМС — 5840 руб.). Также изменился срок оплаты дополнительного 1 % в ПФР — до 1 июля. Всё остальное осталось прежним.

Если у вас есть любые вопросы, пишите в комментариях.

Источник: www.pvsm.ru

Электронный журнал «Практик»

You are using an outdated browser.

Please upgrade your browser to improve your experience.

Войти Регистрация

- Забыли пароль?

- Забыли логин?

Аудиторская фирма

Электронный журнал Практик

ЭТО ПРОСТО О СЛОЖНОМ!

Аудиторская фирма ООО «ПРОФИ» (Электронный журнал для бухгалтеров и аудиторов ПРАКТИК).

Наша фирма может предоставить качественные услуги от экспертов и авторов журнала для Вашей компании в срок и по комфортной стоимости. Более подробно о ценах и услугах на сайте https://praktik-audit.ru/

Москва, 119034 город Москва, вн.территор. г. муниципальный округ Хамовники, Чистый переулок, дом 3, эт. 1, пом. IV, ком. 5

8 903 625 98 61 Заказать звонок

- Вы здесь:

- Главная

- ОСНО и УСН

- Налоговые каникулы для ИП. Вопросы и ответы

Налоговые каникулы для ИП. Вопросы и ответы

- суть налоговых каникул

- право на налоговые каникулы

- расчет периода налоговых каникул

- учет доходов и расходов

- утрата право на налоговые каникулы

Налоговые каникулы для индивидуальных предпринимателей были введены с 29 декабря 2014 года (тогда вступил в силу Федеральный закон от 29.12.14 № 477-ФЗ), но до сих пор порождают множество вопросов.

Напомним, что воспользоваться правом на налоговые каникулы могут индивидуальные предприниматели, применяющие УСН и ПСН.

В чем суть налоговых каникул для ИП?

Налоговые каникулы заключаются в том, что с 1 января 2015 г. впервые зарегистрированные индивидуальные предприниматели, выбравшие в качестве системы налогообложения УСН или ПСН, при определенных условиях смогут первые два года своей деятельности применять в отношении налога, уплачиваемого по данным спецрежимам, нулевую ставку.

Кто может рассчитывать на налоговые каникулы?

Налоговые каникулы распространяются на индивидуальных предпринимателей, работающих на УСН или ПСН.

Могут ли вводить налоговые каникулы региональные власти?

Субъекты РФ имеют широкие полномочия по введению на территории субъектов РФ налоговых каникул. В частности, региональные законодатели вправе вводить:

- налоговую ставку в размере 0% для отдельных налогоплательщиков — ПБОЮЛов;

- ограничения на применение налогоплательщиками налоговой ставки в размере 0%, в том числе в виде:

— ограничения средней численности работников;

— ограничения предельного размера доходов от реализации, определяемых в соответствии со статьей 249 НК РФ, получаемых ИП при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка 0%. Предельный размер дохода в целях применения УСН (п. 4 ст. 346.13 НК РФ) может быть уменьшен законом субъекта РФ не более чем в 10 раз;

- виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых предусматривается нулевая налоговая ставка, на основании соответствующих классификаторов.

Напомним, что с 2017 года вместо классификаторов ОКВЭД, ОКДП, ОКУН, ОКП и ОКПФ необходимо применять общероссийские классификаторы:

- видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2) (утв. приказом Росстандарта от 31.01.14 № 14-СТ);

- продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008) (утв. приказом Росстандарта от 31.01.14 № 14-СТ);

- основных фонд (ОКОФ) ОК 013-2014 (СНС2008) (утв. приказом Росстандарта от 12.12.14 № 2018-ст).

Например, согласно московскому закону от 18.03.15 № 10 налоговые каникулы распространяются на индивидуальных предпринимателей на УСН, занятых в следующих сферах:

Виды предпринимательской деятельности

Производство пищевых продуктов, производство напитков (за исключением производства алкогольных и спиртосодержащих напитков)

Производство текстильных изделий

Производство одежды, выделка и крашение меха

Производство кожи и изделий из кожи

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

Производство бумаги и бумажных изделий

Деятельность полиграфическая и копирование носителей информации; деятельность издательская

Производство резиновых и пластмассовых изделий

Производство готовых металлических изделий, кроме машин и оборудования (за исключением производства оружия и боеприпасов)

Производство машин и оборудования, не включенных в другие группировки; монтаж промышленных машин и оборудования; ремонт машин и оборудования

Производство офисной техники и оборудования; производство компьютеров и периферийного оборудования

Производство электрического оборудования; ремонт электрического оборудования

Производство электронных и оптических изделий; ремонт коммуникационного оборудования

Производство медицинских инструментов и оборудования; производство аппаратов, применяемых в медицинских целях, основанных на использовании рентгеновского, альфа-, бета- и гамма-излучений; производство контрольно-измерительных и навигационных приборов и аппаратов; производство часов; производство оптических приборов, фото- и кинооборудования; ремонт электронного и оптического оборудования

Производство музыкальных инструментов

Производство спортивных товаров

Производство игр и игрушек

Производство метел и щеток

Производство прочих готовых изделий, не включенных в другие группировки; производство пластмассовых изделий, используемых в строительстве

Обработка отходов и лома черных металлов; обработка отходов и лома цветных металлов; обработка отходов и лома драгоценных металлов; обработка вторичного неметаллического сырья

Научные исследования и разработки

Деятельность в области здравоохранения; деятельность ветеринарная; деятельность по уходу с обеспечением проживания; предоставление социальных услуг без обеспечения проживания

Деятельность в области спорта

Соответствующий перечень для ПБОЮЛов на ПНС выглядит так:

Виды предпринимательской деятельности

Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий

Ремонт, окраска и пошив обуви

Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий, замена элементов питания в электронных часах и других приборах

Услуги по обучению населения на курсах и по репетиторству

Услуги по присмотру и уходу за детьми и больными

Изготовление изделий народных художественных промыслов

Ремонт и изготовление бондарной посуды и гончарных изделий

Граверные работы по металлу, стеклу, фарфору, дереву, керамике

Изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества

Копировально-множительные, переплетные, брошюровочные, окантовочные, картонажные работы

Производство и реставрация ковров и ковровых изделий

Проведение занятий по физической культуре и спорту

Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности

Деятельность по письменному и устному переводу

Какие именно ИП вправе претендовать на налоговые каникулы?

Это индивидуальные предприниматели, которые соответствуют следующим требованиям:

- человек впервые зарегистрирован в качестве ПБОЮЛ;

- человек зарегистрирован в качестве ПБОЮЛ после вступления в силу закона субъекта РФ;

- ПБОЮЛ должен применять УСН с момента регистрации;

- ПБОЮЛ должен осуществлять предпринимательскую деятельность в производственной, социальной и (или) научной сферах. При этом по итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0%, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70%.

А если сняться с налогового учета и зарегистрироваться опять?

Если ИП снимется с налогового учета и зарегистрируется вновь, то он не вправе воспользоваться налоговыми каникулами. Налоговые каникулы распространяются на впервые зарегистрированных индивидуальных предпринимателей.

Могут ли малые предприятия «уйти» на налоговые каникулы?

Организации, относящиеся к субъектам малого предпринимательства, воспользоваться налоговыми каникулами не смогут. Налоговые каникулы установлены только для ПБОЮЛов.

Как рассчитываются два года налоговых каникул?

Это два календарных года от 1 января по 31 декабря, или начинать отсчет нужно с момента регистрации ПБОЮЛа?

Нулевую ставку можно будет применять с момента регистрации в качестве индивидуального предпринимателя непрерывно два налоговых периода.

Моментом государственной регистрации является дата внесения регистрирующим органом записи в соответствующий реестр (п. 2 ст. 11 Федерального закона от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Налоговый период для УСН — календарный год (п. 1 ст. 346.19 НК РФ).

Следовательно, если налогоплательщик зарегистрирован после начала налогового периода, скажем, в марте 2017 года, то соответствующий налоговый период для него все равно заканчивается 31 декабря 2017 года.

В связи с этим такой предприниматель будет применять нулевую ставку оставшиеся девять месяцев 2017 года и целиком 2018 года.

Таким образом, при формальном подходе, основанном на действующих нормах НК РФ, два года налоговых каникул это два календарных года от 1 января по 31 декабря, при этом ПБОЮл должен быть зарегистрирован впервые и позже 25 марта 2017 года. Средняя численность работников должна быть не выше 15 человек.

Какие ограничения налагают налоговые каникулы?

Работать в определенной сфере — производственной, социальной и научной сферах.

Если в период «налоговых каникул» впервые зарегистрировавшийся ИП на «упрощенке» будет применять нулевую ставку налога, то по итогам налогового периода (т. е. календарного года) доходы от реализации товаров (работ, услуг) по «льготной» деятельности должны составить не менее 70% от общего объема доходов от реализации. Это требование касается всех предпринимателей, вне зависимости от того, в каком субъекте РФ осуществляется деятельность.

Какие налоги надо платить, а какие не надо

Налоговые каникулы предполагают применение ставки 0% только по основному налогу, который должен платить предприниматель со своей деятельности («упрощенный» налог или ПСН).

При этом ПБОЮЛ во время налоговых каникул должен платить НДФЛ и взносы за работников в общем порядке и подавать РСВ-1 и 4-ФСС за работников.

Также ПБОЮЛ в налоговые каникулы должен платить страховые взносы за себя тоже на общих основаниях.

Кроме этого предприниматель должен уплачивать следующие налоги:

- земельный – по объектам (земельным участкам), используемым в деятельности,

- транспортный налог — по объектам (транспортным средствам), используемым в деятельности,

- налог на имущество — по объектам, стоимость которых определяется как кадастровая.

На налоговых каникулах не надо вести учет доходов и расходов?

Ставка 0% применяется, если сумма дохода по льготируемым видам деятельности составляет не менее 70% в общей сумме доходов ИП по всем осуществляемым предпринимателем видам деятельности.

Кроме этого при нарушении ограничений на применение нулевой налоговой ставки ПБОЮЛ считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам (предусмотренным п. 1, 2, 3 ст. 346.20 НК РФ), за налоговый период, в котором нарушены указанные ограничения.

Иными словами, предприниматель уплачивает налог по той ставке, которая соответствует выбранному до перехода на нулевую ставку объекту налогообложения по УСН («доходы» или «доходы минус расходы»).

Таким образом, вести учет доходов и расходов во время действия для него налоговых каникул как минимум целесообразно.

Можно ли не платить страховые взносы за себя или за работников?

Нет, ПБОЮЛ во время налоговых каникул должен платить НДФЛ и взносы за работников в общем порядке и подавать отчетность за работников. ПБОЮЛ на налоговых каникулах должен платить страховые взносы за себя тоже на общих основаниях.

Если налог к уплате по УСН во время налоговых каникул равен нулю, то ИП не может поставить в вычет по УСН на объекте доходы страховые взносы.

Каким образом оформляется право на налоговые каникулы?

Надо ли подавать какое-то заявление в ИФНС, представлять какие-то документы и т. п.?

НК РФ не установлена обязанность индивидуальных предпринимателей уведомлять налоговые органы о применении налоговых каникул. Соответственно, никаких заявлений подавать не нужно.

Как быть предпринимателю, если налоговики требуют от него заявление и документы, подтверждающие право на налоговые каникулы?

Соответственно, никаких заявлений подавать не нужно.

Таким образом, требования налоговых органов от предпринимателя заявления и документов, подтверждающих право на налоговые каникулы, не правомерно.

Когда ПБОЮЛ утрачивает право на налоговые каникулы?

Предприниматель утрачивает право на применение нулевой ставки, если по итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась нулевая налоговая ставка, в общем объеме доходов от реализации товаров (работ, услуг) составила менее 70%.

Иные ограничения на применение нулевой налоговой ставки определяются законом субъекта РФ. В частности, им могут быть установлены ограничения средней численности работников и предельного размера доходов от реализации по виду предпринимательской деятельности, в отношении которого применяется нулевая ставка.

При этом предельный размер доходов от реализации не может быть уменьшен более чем в десять раз по сравнению с предельным доходом, установленным в п. 4 ст. 346.13 НК РФ для целей утраты права на применение УСН. Напомним, что величина предельного дохода, установленная в п. 4 ст. 346.13 НК РФ, составляет 150 млн руб. Эта сумма подлежит индексации.

Пример Приказом Минэкономразвития России от 03.11.16 № 698 «Об установлении коэффициентов-дефляторов на 2017 год» установлен коэффициент-дефлятор, необходимый в целях применения гл. 26.2 «Упрощенная система налогообложения» НК РФ, равный 1,425. Следовательно, предельный размер дохода на 2017 год, составляет 213 750 000 руб. (150 млн х 1,425).

При нарушении ограничений на применение нулевой налоговой ставки индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктами 1, 2, 3 статьи 346.20 НК РФ, за налоговый период, в котором нарушены указанные ограничения. То есть предприниматель уплачивает налог по той ставке, которая соответствует выбранному им до перехода на нулевую ставку объекту налогообложения по УСН («доходы» или «доходы минус расходы»).

Правила для установления налоговых каникул предпринимателям, применяющим ПСН, в целом аналогичны правилам для УСН (п. 3 ст. 346.50 НК РФ).

Отличия от УСН в следующем.

Во-первых, предельный размер дохода по виду деятельности, в отношении которого применяется нулевая ставка, при превышении которого предприниматель утрачивает право на ее применение, полностью определяется законом субъекта РФ (никаких ограничений на этот счет НК РФ не устанавливает).

Во-вторых, если предприниматель помимо деятельности, облагаемой по нулевой ставке, ведет иные виды деятельности в рамках ПСН, облагаемые по обычной ставке, или в рамках иных режимов налогообложения, он должен вести раздельный учет доходов.

В-третьих, в случае нарушения ограничений на применение нулевой налоговой ставки, установленных законом субъекта РФ, предприниматель обязан уплатить налог по обычной налоговой ставке, за налоговый период, в котором нарушены указанные ограничения.

Можно ли после утраты права на налоговые каникулы в первом году «исправиться» и снова применять налоговые каникулы, т. е. в течение второго года после регистрации в качестве ИП?

Нулевую ставку можно будет применять с момента регистрации в качестве индивидуального предпринимателя непрерывно два налоговых периода.

После утраты права на налоговые каникулы в первом году работы нарушается условие непрерывности.

Таким образом, предприниматель после утраты права на налоговые каникулы в первом году работы в случае устранения допущенных нарушений не может применять налоговые каникулы (ставку налога 0%) в течение второго года после регистрации в качестве ИП.

Отдел Аудита ООО «РАЙТ ВЭЙС»

Источник: www.praktik-rw.ru