Александра Ветрова

С 2019 года в России действует специальный налоговый режим для предпринимателей, работающих без наемных сотрудников, — налог на профессиональный доход. Он направлен на снижение налоговой нагрузки и «выход из тени» малого бизнеса.

Услуги самозанятых привлекли внимание крупного бизнеса возможностью получить квалифицированных исполнителей на проектные работы, сэкономив при этом на подоходном налоге и страховых взносах. Теперь самозанятые, работая с юридическими лицами, самостоятельно уплачивают 6% от суммы полученного дохода.

В этой статье мы расскажем, когда возможна оплата самозанятому с НДС или без и что делать спецрежимникам при покупке импортных товаров и услуг.

Платят ли самозанятые НДС

С 19 октября 2020 года специальный режим «Налог на профессиональный доход» действует во всей России. Последней к эксперименту подключилась республика Ингушетия. Количество самозанятых растет, и появляются новые вопросы. Например, многих пользователей НПД и сотрудничающих с ними юрлиц интересует: могут ли самозанятые работать с НДС?

Уплата НДС ИП

Нет, так как плательщики НДС — организации и предприниматели, работающие на общей системе налогообложения (статья 143 Налогового кодекса РФ). Поэтому самозанятый НДС не облагается, но у правил бывают исключения.

Если плательщик налога на профессиональный доход купит товары или услуги в иностранной компании, у которой нет зарегистрированных в России филиалов или представительств, ему придется отчитываться и уплачивать «ввозной» (импортный) НДС. При этом для своих клиентов самозанятый выставить счет с НДС не может.

Как поступить с НДС при импорте товаров?

Если вы приобрели товар или услугу у иностранной организации, обратитесь в ИФНС по месту регистрации и уточните, есть ли у нее зарегистрированные в России представительства или филиалы. При отсутствии подразделений подготовьтесь отчитаться и уплатить импортный НДС.

Импортные товары и услуги облагаются по ставке 10 и 20 процентов. Если в России приобретенный товар облагается по ставке 10%, вы уплачиваете налог по такому же тарифу.

Важно! Некоторые товары, купленные у зарубежной фирмы, не облагаются ввозным налогом на добавленную стоимость (например, протезно-ортопедические изделия). Полный перечень представлен в пункте 2 статьи 150 Налогового кодекса РФ.

Куда сдавать декларацию и уплачивать налог?

Зависит от того, в какой стране зарегистрирован поставщик товара или услуги. Есть два варианта:

Отчетность направляйте в ИФНС до 20 числа месяца, следующего за месяцем ввоза товара или приобретения услуги. Например, если оформили покупку 15 февраля, сдайте отчетность и уплатите «импортный» НДС до 20 марта (если последний день — выходной, срок переносится на ближайший рабочий день).

НДС 2021 | НДС ПРОСТЫМИ СЛОВАМИ | НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ | НАЛОГИ ИП ИЛИ ООО

В этом случае декларацию по НДС сдают раз в квартал до 25 числа месяца, следующего за отчетным периодом (статья 174 НК РФ). Например, если оформили сделку 15 февраля, сдайте декларацию и уплатите «импортный» НДС до 25 апреля (если последний день — выходной, срок переносится на ближайший рабочий день).

Так как вы ведете деятельность без наемных сотрудников, можете отправлять декларацию в бумажном или электронном формате (пункт 3 статьи 80 НК РФ). Во втором случае потребуется электронная цифровая подпись (ЭЦП), оформление которой обойдется в 3-5 тысяч рублей в зависимости от региона проживания.

Пример. Самозанятый 11 февраля 2021 года в Казахстане (страна-участница ЕАЭС) за 50 000 рублей купил неподакцизное сырье для производства. До 22 марта (20 марта — выходной, поэтому срок перенесен на ближайший рабочий день) он должен сдать декларацию и уплатить налог (10 000 рублей) в местную ИФНС. Уменьшить размер НДС плательщик налога на профессиональный доход не может.

Нюансы НДС при импорте услуг

Покупая у иностранной компании услугу, придется уплачивать НДС как налоговый агент (если она реализуется на территории России в соответствии со статьей 148 НК РФ). Налог на добавленную стоимость прибавляется к стоимости. Если поставщик продает услугу за 10 000 рублей, вы заплатите за нее 12 000 рублей. Иногда НДС удерживают с оплаты и зарубежная фирма получает сумму за вычетом налога (если это заранее указано в договоре).

Налог со стоимости полученной услуги уплачивайте одновременно с ее оплатой (пункт 4 статьи 174 НК РФ). Для этого создан отдельный КБК — 182 1 03 01000 01 1000 110. В платежном поручении в поле 101 (статус) укажите «02».

Пример. Спецрежимник заказал у иностранной компании разработку мини-сервиса. Организация выставила самозанятому счет на 10 000 рублей, он оплатил его 10 февраля 2021 года. Поставщик услуги получил 10 000 рублей, а плательщик НПД перечислил 12 000 рублей (2 000 — налог). До 25 апреля 2021 года он должен подать в ИФНС по месту регистрации декларацию по НДС.

Может ли самозанятый работать с НДС

Юридические лица и предприниматели на общей системе налогообложения, чаще всего, обращаются к самозанятым для выполнения проектных работ, чтобы оптимизировать налоговую нагрузку. И так как они параллельно желают сокращать «входящий» НДС, у них возникает вопрос: «Могут ли работать с НДС самозанятые?»

Нет, самозанятые даже при большом желании не могут продавать товары и оказывать услуги с НДС (они полностью освобождены от уплаты налога в соответствии с Федеральным законом № 422-ФЗ от 27 ноября 2018 года). Это один из недостатков нового режима, из-за которого ООО и ИП нередко отказываются от сотрудничества со спецрежимниками.

Поэтому вопрос, как осуществить возврат НДС самозанятым, которым интересуются начинающие плательщики налога на профессиональный доход, неактуален.

Как платить самозанятому от ООО с НДС?

Перевести деньги самозанятым организацией с НДС нельзя. Оплачивая услуги или товары пользователя НПД, из суммы не получится выделить НДС, потому что спецрежимники не являются плательщиками налога на добавленную стоимость. Следовательно, юридические лица и индивидуальные предприниматели сократить сумму «входящего» НДС с оплаты самозанятому не могут.

Самозанятые освобождены от уплаты налога на добавленную стоимость, поэтому не могут работать с НДС, а клиенты (организации и предприниматели) — снижать «входящий» НДС. Исключение — спецрежимники платят налог, если купили товары или услуги в зарубежной фирме, у которой на территории Российской Федерации нет зарегистрированных представительств или филиалов.

Пример. Общество с ограниченной ответственностью (ООО) заказало у самозанятого услугу по настройке контекстной рекламы для продвижения нового товара. Специалист выполнил работу, выставил контрагенту счет на 20 000 рублей. Юрлицо в расходную часть по налогу на прибыль может включить 20 000 рублей, но не имеет права сокращать НДС на 3 333,33 рубля, потому что спецрежимник не уплачивает налог на добавленную стоимость.

- Расходы по самозанятым для юридических лиц

- Расчетный счет для самозанятых

- Как ИП работать с самозанятыми

- Как самозанятому аннулировать чек

- Как оформить на работу самозанятого

Понравилась статья?

Нам будет очень приятно, если вы прокомментируете, поставите оценку или поделитесь материалом в социальных сетях — так о нюансах НПД узнает больше людей ❤️

Источник: xn--80aapgyievp4gwb.xn--p1ai

НДС для чайников: подробно с примерами

С НДС сталкивались абсолютно все, кто совершал покупку. Этот налог можно встретить в любом чеке. В статье постараемся познакомить вас с НДС и разобраться, что это за налог и «с чем его едят».

Сущность НДС с примерами расчета

НДС — налог на добавленную стоимость, но даже зная полную расшифровку аббревиатуры, едва ли его смысл станет для всех понятным. Так что же означают слова «добавленная стоимость»?

Добавленная стоимость товара – это величина, которая добавляется к стоимости товара на каждом этапе его производства. А для понимания рассмотрим процесс формирования стоимости.

Пример:

пекарь решил испечь и продать батон. Он использует муку, которую купил за 10 руб. (материальные затраты). Пекарь оплачивает труд своих помощников (оплата труда) – 15 руб. Также пекарь в стоимость батона включает прибыль, которую он надеется получить после его продажи — 5 руб. Итого стоимость батона = 10 руб. + 15 руб. + 5 руб. = 30 руб.

Добавленная стоимость – это то, что пекарь добавил к материальных затратам (муке): оплату труда и прибыль — 15 руб. + 5 руб. = 20 руб. Именно на нее и будет начислен НДС после продажи батона.

Итак, пекарь начисляет НДС по установленной для данного товара налоговой ставке (10%) 20 руб. х 10% = 2 руб. Эти 2 руб. пекарь должен будет перечислить в пользу государства. Кроме того, эти же 2 руб. пекарь включает в конечную стоимость товара, то есть цена батона уже составит не 30 руб., а 32 руб.

Пекарь включил НДС в цену товара, но покупатель ничего не может сделать, так как для него сумма налога уже включена в стоимость батона, и по факту именно покупатель оплачивает НДС. Для НДС кошелек пекаря – это промежуточный пункт, а конечная остановка – это бюджет.

НДС — федеральный налог, он играет одну из ключевых ролей в формировании бюджета страны.

НДС уплачивается не напрямую в бюджет, а является косвенным налогом. Бремя его оплаты ложится в итоге не на продавцов, а на конечных потребителей товаров и услуг. Поэтому заверение, что «НДС меня не касается», «НДС платят только организации и предприниматели» является неверным. НДС касается абсолютно каждого, кто покупает товары и пользуется услугами.

Освобождение от НДС в 1С

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн. руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

Не уложились в лимит по выручке — исчислите НДС с 1-го числа месяца, в котором допущено превышение, и уплатите налог в бюджет. Право на льготу утрачивается до окончания срока освобождения (абз. 1 п. 5 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Если подтверждающие документы не представлены либо содержат недостоверные сведения, НДС подлежит исчислению и уплате в бюджет с взысканием с налогоплательщика штрафов и пеней (абз. 4 п. 5 ст. 145 НК РФ).

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

- переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

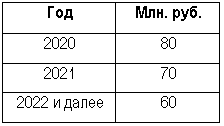

- доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

- доход не стал выше установленного порога,

- не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Оформление Уведомления в 1С

![]()

![]()

Форма уведомления для налогоплательщиков на ОСНО и уведомления для ЕСХН-плательщиков регламентированы Приказом Минфина РФ от 26.12.2018 N 286н PDF

Настройки для ОСНО

Уведомление об освобождении от уплаты НДС и комплект документов для подтверждения права на льготу формируются и заполняются автоматически (с релиза 3.0.76).

В боле ранних версиях Уведомление заполняется автоматически только данными из карточки Организации . Остальные значения необходимо заполнить вручную. Формирование комплекта подтверждающих документов не автоматизировано.

ФНС рекомендовала формат выгрузки Заявления об освобождении от уплаты от НДС (Письмо ФНС от 25.11.2021 N ЕА-4-15/16426).

Реализовано в релизе 3.0.104 от 27.10.2021.

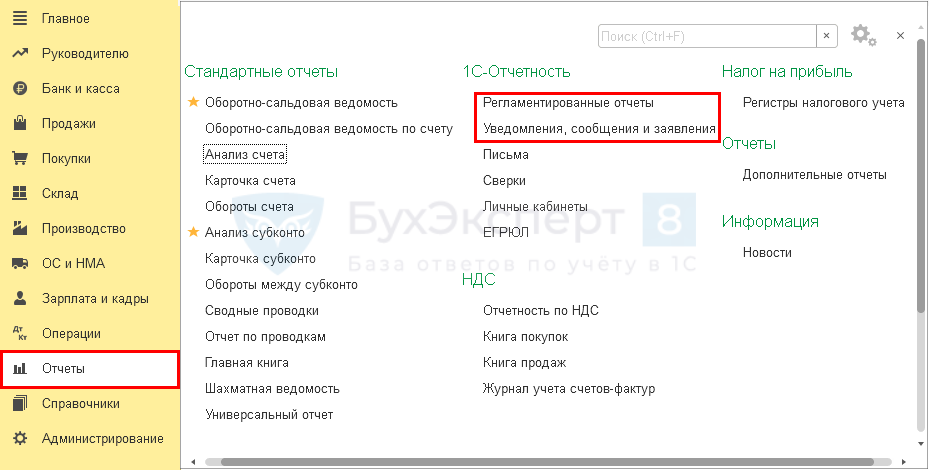

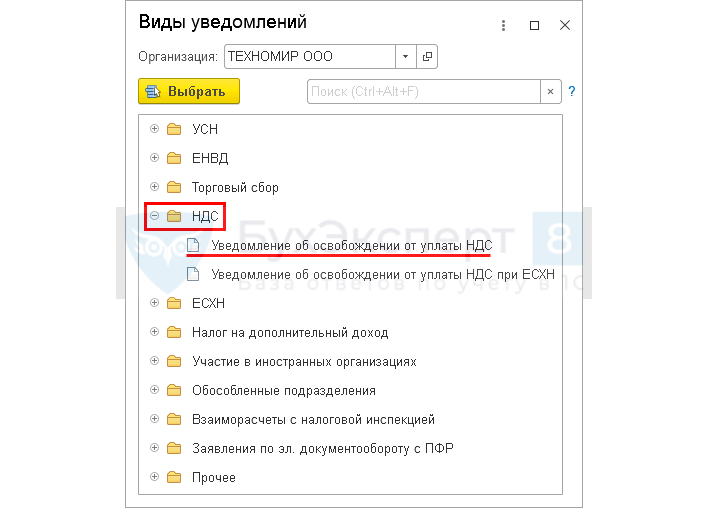

В разделе Отчеты откройте Регламентированные отчеты — Уведомления (или Отчеты — Уведомления, сообщения и заявления ).

По кнопке Создать раскройте перечень Видов уведомлений .

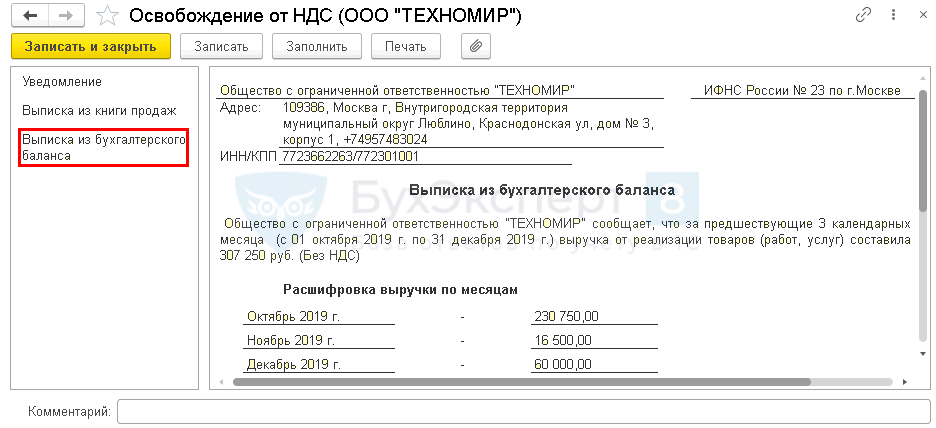

В папке НДС выберите Уведомление об освобождении от уплаты НДС .

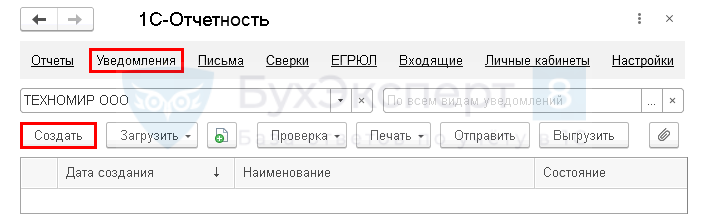

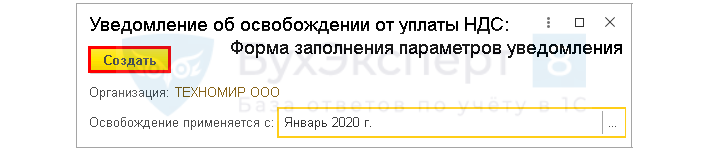

Откроется форма, где укажите месяц, с которого применяете освобождение от НДС. Нажмите кнопку Создать .

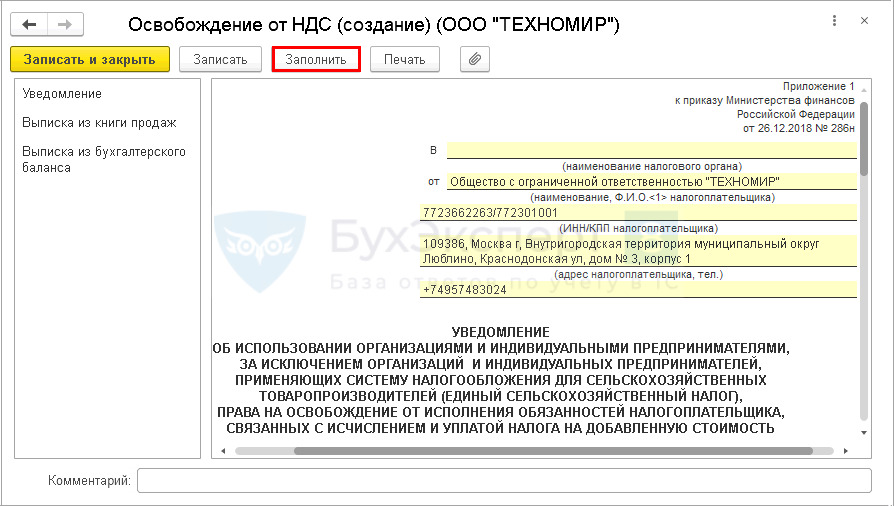

По кнопке Заполнить подготовьте Уведомление , а также комплект подтверждающих документов:

- для юр. лица — Выписка из книги продаж и Выписка из бухгалтерского баланса ;

- для ИП — Выписка из книги продаж и Выписка из книги доходов и расходов .

Значения заполнятся автоматически по данным 1С за 3 месяца до начала применения освобождения.

По каким-либо причинам в базе нет значений за предыдущие периоды (например, проведена свертка базы или ранее учет велся в другой программе) — показатели заполните вручную.

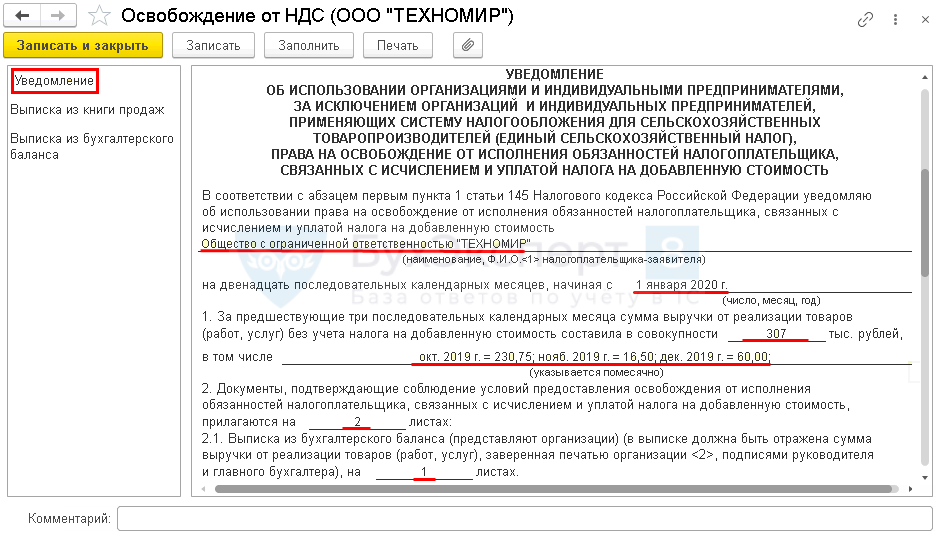

Встаньте курсором на Уведомление , в открывшейся форме проверьте полноту и правильность заполнения показателей.

Во вкладке Выписка из бухгалтерского баланса будет представлена общая сумма выручки за расчетный период с расшифровкой по месяцам.

Если уведомление создаете повторно для продления освобождения НДС, уведомление и выписка из бухгалтерского баланса будут заполнены данными учета за 12 месяцев, с расшифровкой выручки по месяцам.

Несмотря на то, что в форме Уведомления данные о выручке приводятся в приложении Выписка из бухгалтерского баланса , в самом Бухгалтерском балансе данных о выручке нет. Они есть в Отчете о финансовых результатах бухгалтерской отчетности.

Если выручку нужно подтвердить за календарный год или I квартал, то можно создать Бухгалтерскую отчетность — Отчет о финансовых результатах за эти периоды ( Отчеты — Регламентированные отчеты — Создать — Бухгалтерская отчетность ).

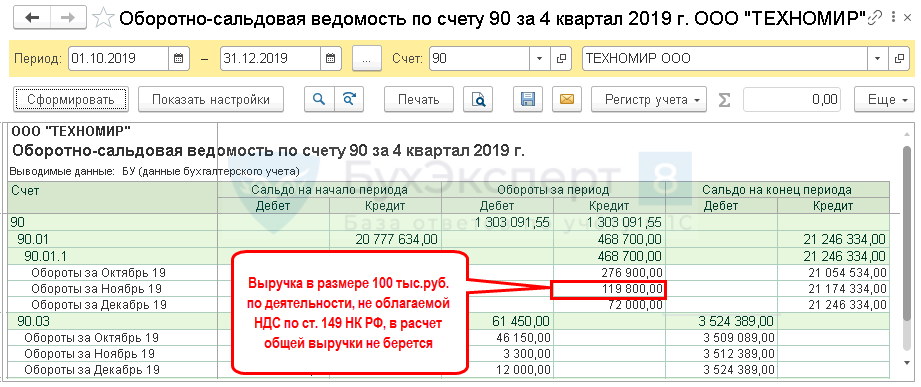

В остальных случаях правильность заполнения показателей проверьте по ОСВ по счету 90 за соответствующий период по месяцам ( Отчеты — Оборотно-сальдовая ведомость по счету ):

Вкладка Группировка :

Вкладка Показатели :

Выручку от реализации в Уведомлении сверьте с:

- Кт оборот 90.01.1 минус Кт оборот 90.01.1 (в части операций, не облагаемых НДС) минус Кт оборот 90.01.1 (в части продажи подакцизных товаров при ведении раздельного учета НДС) минус Дт оборот 90.03 (НДС) минус Дт оборот 90.04 (акцизы).

Выручка в Выписке из бухгалтерского баланса , и стоимость продаж без НДС в Выписке из книги продаж могут различаться, например, на суммы:

- дохода от реализации объектов основных средств, учтенного на счете 91.01;

- ТРУ, переданных безвозмездно;

- прочих сумм, которые подлежат отражению в Книге продаж , но не включаются в расчет выручки для целей ст. 145 НК РФ.

Заполненное уведомление и выписки можно распечатать по кнопке Печать .

Уведомление сдается только в бумажном виде, электронный формат представления не предусмотрен.

Настройки для ЕСХН

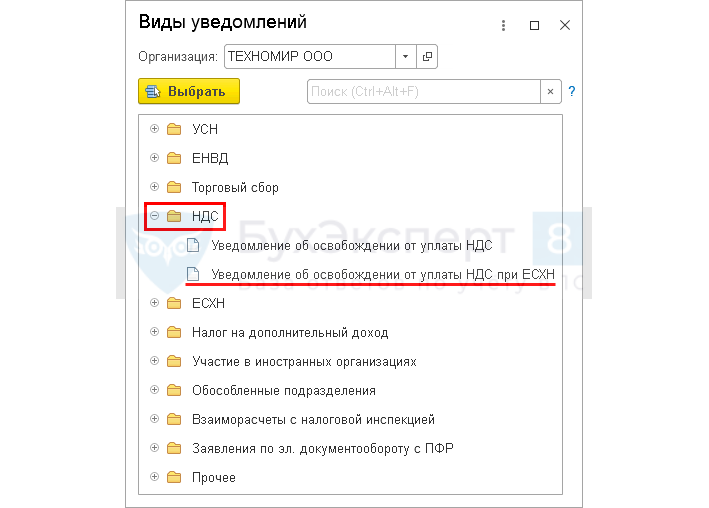

Для плательщиков ЕСХН также предусмотрена возможность сформировать Уведомление в программе (раздел Отчеты — Регламентированные отчеты — Уведомления (или Отчеты — Уведомления, сообщения и заявления ) — кнопка Создать — папка НДС ):

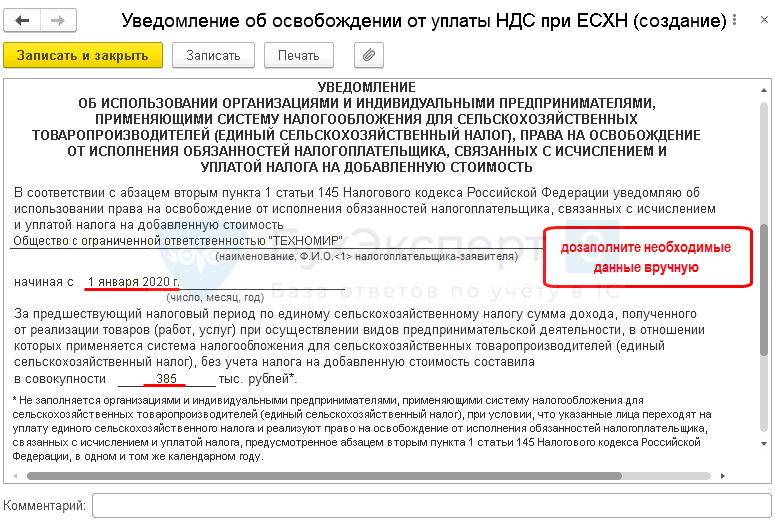

Для указанной категории налогоплательщиков заполняются автоматически только данные из карточки Организации . Остальные значения необходимо внести вручную Уведомление об освобождении от НДС при ЕСХН

Направив Уведомление , можно сразу применять освобождение – ждать разрешение от ИФНС не требуется.

Настройки Учетной политики для НДС

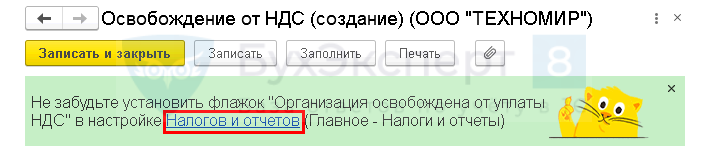

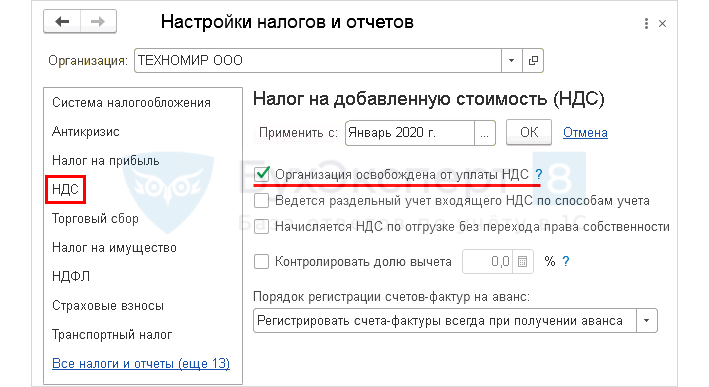

Направив пакет документов налоговикам, выполните в базе обязательные настройки ( Главное — Налоги и отчеты — НДС ).

Также в настройки по налогам можно попасть по ссылке из баннера-подсказки, который доступен после заполнения уведомления:

В настройке Налоги и отчеты — раздел НДС установите:

- флажок Организация освобождена от уплаты НДС ;

- Применяется с — месяц, с которого пользуетесь льготой.

Освобождение от исполнения обязанностей по начислению и уплате НДС по другим основаниям

НДС и специальные налоговые режимы

Не уплачивать НДС возможно, когда:

- применяется:

- УСН (п. 2 ст. 346.11 НК РФ);

- ПСН (п. 11 ст. 346.43 НК РФ);

- ЕНВД (в части деятельности на ЕНВД) (п. 4 ст. 346.26 НК РФ);

- не ввозит импортные товары в РФ;

- не выделяет НДС в СФ покупателю.

Льгота по НДС по ст. 149 НК РФ

Оповещение налоговой о неуплате НДС на основании ст. 149 НК РФ не предусмотрено. Льгота касается определенных видов операций по закрытому перечню.

Если осуществляются операции как облагаемые, так и не облагаемые НДС — необходимо вести раздельный учет (п. 4 ст. 149 НК РФ). Подробнее Переход на раздельный учет НДС (с релиза 3.0.73)

Еще несколько важных особенностей:

- если деятельность, по которой предусмотрена льгота, подлежит лицензированию, не платить НДС можно только при наличии лицензии (п. 6 ст. 149 НК РФ);

- нельзя применить льготу, если осуществляется деятельность посредника в интересах третьего лица (п. 7 ст. 149 НК РФ);

- от льготы в части операций, перечисленных в п. 3 ст. 149 НК РФ, можно отказаться навсегда или временно, но на срок не менее одного года.

Отказ от льготы по операциям п. 3 ст. 149 НК РФ возможен как по всем сразу, так и по отдельным их видам — одному или нескольким.

Отказ должен действовать для всех проводимых операций, выбранных из п. 3 ст. 149 НК РФ, независимо от покупателя или условий сделки (п. 5 ст.

149 НК РФ).

Отказаться от льготы можно не позднее 1-го числа квартала, с которого больше не намерены ее применять и решили приостановить. Для этого направьте налоговикам соответствующее заявление (п. 5 ст. 149 НК РФ). Форма заявления не регламентирована. Составьте его в свободной форме, указав:

- операции, по которым решили не использовать льготу;

- срок отказа от льготы (не менее года) и квартал, с которого не будете ее применять.

См. также:

- [21.07.2020 запись] Декларация по НДС за 2 квартал 2020 в 1С

- Восстановление НДС при переходе на ЕНВД

- Восстановление НДС при реорганизации

- Восстановление НДС при приобретении товаров (работ, услуг) за счет субсидий

- Восстановление НДС при списании ТМЦ в результате недостачи

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Приобретая в 2021 году иностранные ПЭВМ, не забудьте про НДС!Минфин в Письме от 09.09.2020 N 03-07-14/79116 напоминает, что с.

- Все изменения по НДС с июля 2021. Законодательный обзорПрограмма семинара Новые основания считать декларацию непредставленной. Последствия. Как разрешить.

- Обзор ключевых новостей по НДС за 2021.

- ФНС рекомендовала электронные форматы уведомлений, «освобождающих» от НДСС целью цифровизации документооборота налоговики разработали рекомендуемые форматы электронных уведомлений.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете