При исчислении и оплате налога на добавленную стоимость применяется особая система ведения документации для более полного отражения информации, внесённой в декларации по НДС. Чтобы зарегистрировать все поступающие и исходящие счета-фактуры, заполненные при выполнении сделок и расчётов, формируются книги продаж и покупок.

Что такое книга продаж и покупок

Бухгалтерские регистры в виде книг продаж и покупок заполняются в виде электронной или бумажной документации. Это обязаны делать все лица, являющиеся плательщиками НДС. При проведении бухгалтерского учёта требуется вести книги продаж и покупок, предназначенные для использования при налоговом учёте. Они должны быть представлены в налоговые органы при проведении проверок.

Основные из них — это счета-фактуры:

- предоставленные продавцами на отгруженную продукцию, оказанные услуги, по авансовым платежам;

- авансовые от продавца на отгрузку уже зарегистрированных в книге ранее ТРУ;

- корректировочные, на понижение стоимости отгрузок у продавца и увеличение её у покупателя;

- на СМР для собственного использования, если НДС по ним принимается к вычету.

В книге, кроме счетов-фактур, могут быть зарегистрированы другие документы: бланки строгой отчётности (при командировках), таможенная документация при уплате НДС при ввозе, заявление о том, что на ввозимый товар начислены косвенные налоги.

Кому и как надо вести книгу покупок?

Регистрируемые в КПП документы

Выписка из нее

При встречной проверке предоставляется не вся книга, а только выписка из неё. Все те листы или строки, которые затребовала налоговая инспекция, должны быть скопированы и распечатаны. На каждом из них ставится надпись «копия верна», печать и подпись руководителя.

Чаще всего выписка делается только той строки, которая касается определённого контрагента, так как в случае встречной проверки требуется информация только об определённом контрагенте и операциях с ним.

Что такое книга продаж и покупок, расскажет видео ниже:

Кто обязан заполнять

Ведение книги покупок обязательно только для тех лиц, кому полагаются налоговые вычеты по уплате НДС, так как основная цель ведения такой книги состоит в том, чтобы применять её при исчислении вычетов по этому виду налогов. Следовательно, формирование книги покупок необязательно для предприятия:

- освобождённого от выплаты НДС (ст. 145, 145,1 НК РФ);

- занимающегося продажами товаров, услуг или работ за рубежом;

- производящего операции, которые не должны облагаться НДС в соответствии с ст.149 НК РФ.

С помощью книги продаж исчисляются суммы НДС, подлежащие уплате. Её требуется заполнить в каждом случае возникновения необходимости исчислить и заплатить данный налог.

Формирование таких книг обязательно, если предприятие:

- включено в перечень плательщиков НДС;

- освобождено от уплаты НДС (п. 3 и п. 6 ст. 145 НК РФ);

- считается налоговым агентом по НДС. Сюда относятся лица, которые не входят в перечень плательщиков этого налога (уплачивающих налог по упрощённой схеме и так далее).

Книгу заполняет бухгалтерия предприятия, контроль производит руководитель или любое лицо, на которое возложена данная функция.

Проводки и коды

Для расчета и начисления НДС требуется использование проводок:

vedenie_knigi_pokupok_i_knigi_prodazh.jpg

Похожие публикации

С повышением ставки НДС с 18 до 20%, утвержденной законом № 303-ФЗ от 03.08.2018 с начала 2019 года, законодатель внес коррективы и в правительственное постановление от 26.12.2011 № 1137, которым регламентируется ведение книг покупок и продаж, необходимых для расчетов по НДС и формирования декларации.

Эти коррективы отражены в постановлении № 15 от 19.01.2019. Касаются они формы книги продаж и дополнительного листа к ней, и официально вводятся в действие с начала 2-го квартала 2019. Однако применение новых ставок НДС осуществляется уже с 1-го квартала, поэтому есть время доработать форму книги продаж в используемых бухгалтерских программах. Узнаем, как правильно заполнять книги продаж и покупок, учитывая произошедшие изменения.

Книги учета покупок и продаж

При составлении НДС-декларации книги покупок и продаж используются для расчета налога за соответствующий период. Оформление книги продаж и книги покупок осуществляется в утвержденной законодателем форме книг, аккумулирующих сведения о поступающих и выписанных счетах-фактурах (СФ). Заполняют их в обязательном порядке компании и ИП, являющиеся плательщиками НДС.

Книга покупок предназначается для расчета налоговых вычетов по НДС.

Бланк книги покупок не претерпел изменений, так как не содержит конкретных размеров налоговой ставки.

Книгу продаж кроме плательщиков НДС вести обязаны:

освобожденные от этих обязанностей субъекты, поскольку книга продаж необходима для подтверждения права на освобождение от налога (пп. 3, 6 ст.145 НК);

налоговые агенты по НДС, в т.ч. работающие на спецрежимах.

Несколько трансформируется форма книги продаж. С повышением ставки налога в переходном периоде будут действовать две ставки – 18 и 20%, поскольку по отгрузкам, выполненным в 2018 году или при корректировках стоимости отгруженных товаров в 2018г., применяется ставка 18%, а по отгруженным в 2019 году товарам она составляет 20%. В этой связи в форму книги продаж добавлены графы:

14а – стоимость продаж, облагаемых НДС по ставке 18%, без налога;

17а – для суммы НДС по расчетной ставке 18% (18/118).

Графы 14 и 17 переименованы:

в графе 14 по-прежнему нужно будет отражать стоимость продаж или стоимостную разницу по корректировочному СФ, но уже по налоговой ставке 20%;

в графе 17, как и ранее, будут указывать сумму НДС по СФ или разницу в сумме налога по корректировочному СФ, но также изменив ставку налога на 20%.

Как будет выглядеть новая форма книги продаж можно увидеть ниже, скачав бланк.

Правила ведения книги покупок, книги продаж

В ведении книги покупок в 2019 году никаких изменений не произошло. С изменением налоговых ставок несколько изменились правила ведения книги продаж и оформления возвратов товаров/услуг. Теперь при возвращении ТМЦ покупателю не нужно выставлять СФ на обратную реализацию и регистрировать в книге продаж. Возврат товара продавец обязан сопровождать корректировочным СФ, причем независимо от того, принял товар к учету покупатель или нет. На основании полученного корректировочного СФ покупатель восстановит ранее принятый к вычету НДС.

Обновленные правила оформления возвращения товара также официально начинают действовать со II квартала 2019, но применять их компании вправе в I квартале и вне зависимости от даты отгрузки товара. К примеру, покупатель, вернувший в 1-м квартале 2019 товар, который был приобретен в 2018 году, может действовать по описанному выше алгоритму, опираясь на соответствующие разъяснения ФНС № СД-4-3/20667 от 23.10.2018 (п. 1.4).

Книги ведутся в «бумажном» или электронном виде. Изменения по ранее внесенным данным отражают в дополнительных листах к книгам.

Заполнение книги покупок и продаж

Книга продаж

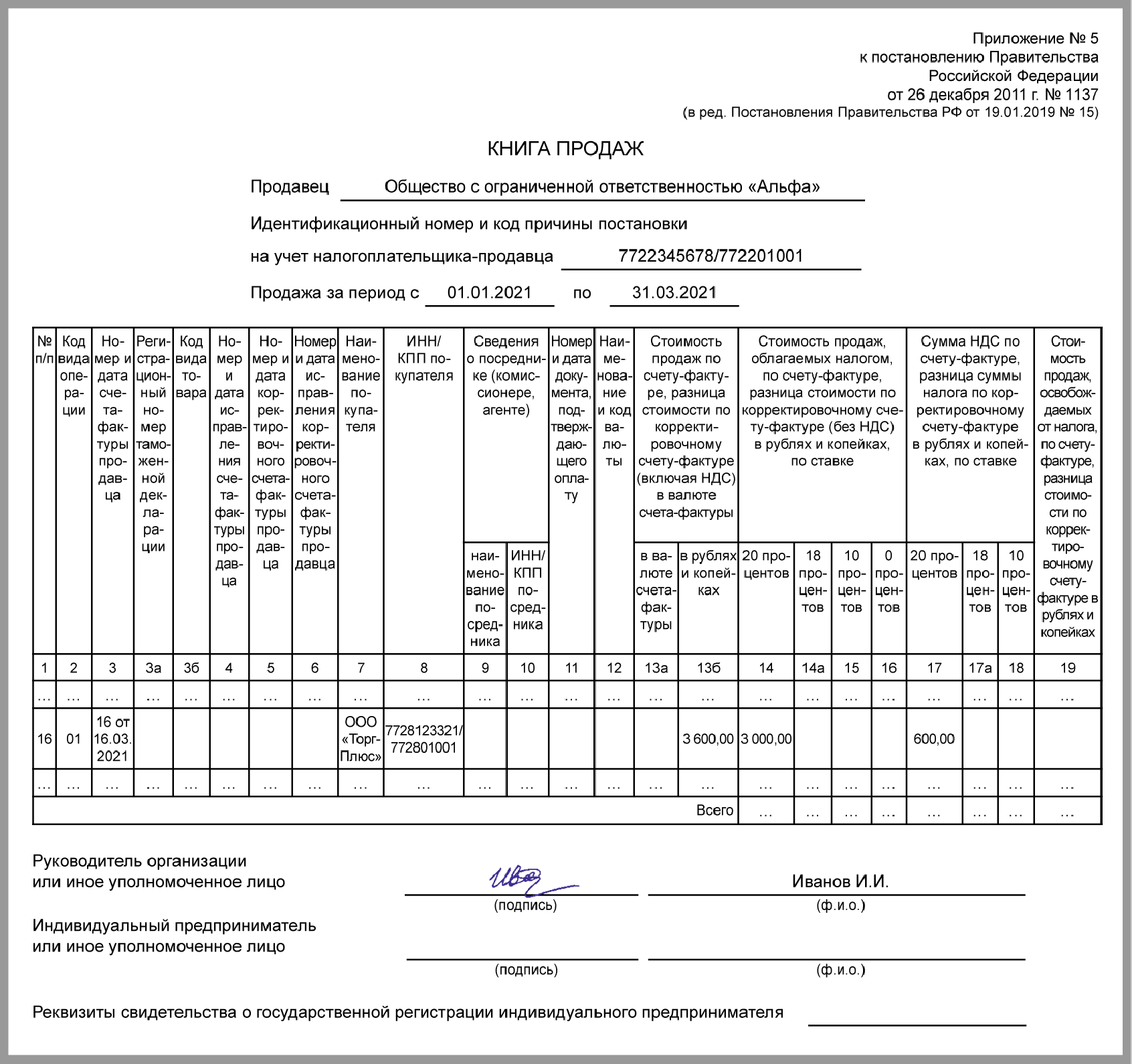

Основные требования к заполнению книг продаж и покупок не изменились. По-прежнему в книге продаж указываются все выставленные СФ. Книга заполняется в строгой хронологии событий, в ней указываются сведения:

название компании или ФИО бизнесмена;

налоговый период, за который отслеживаются продажи;

табличная часть, в которую вносят сведения о реализации:

– код вида операции (подробнее о кодах — здесь) – гр. 2;

– № и дата СФ продавца (гр. 3);

– № таможенной декларации, код вида товара (гр. 3а, 3б);

– блок граф о наличии исправительных и корректировочных СФ (гр. 4-6);

– сведения о покупателях, их реквизиты (гр. 7, 8);

– информация о посредниках (гр. 9,10);

– № и дата документа об оплате (гр. 11);

– стоимость продаж с учетом НДС (гр. 13а, 13б);

– стоимость облагаемых продаж (гр. 14 — 16);

– сумма НДС (гр. 17 – 18);

— продажи, освобожденные от НДС (гр. 19).

Важно избегать неточностей при заполнении книги продаж: они могут повлечь искажение базы налога и представление уточненной декларации.

Образец заполнения обновленной версии книги продаж:

kniga_prodazh.jpg

Заполнение книги покупок

Книга покупок в 2019 г. оформляется в соответствии с требованиями постановления № 1137. Как и книга продаж, она заполняется в хронологическом порядке, учитывая все поступившие от продавца СФ. В ней указываются данные:

наименование фирмы или ФИО предпринимателя;

реквизиты (ИНН, КПП);

налоговый период (когда совершены покупки либо произведена частичная оплата будущих поставок);

таблица, где по соответствующим графам фиксируется поступление товаров или услуг по СФ поставщиков:

– код операции (гр. 2);

– дата и № СФ продавца, исправлений в СФ (в т.ч. корректировочных СФ) – гр. 3-6;

– реквизиты платежного документа (гр. 7);

– дата принятия товара на учет (гр. 8);

– наименование поставщика, его реквизиты (гр. 9, 10);

– блок сведений о посредниках (при их наличии) гр. 11, 12;

– № таможенной декларации (гр. 13);

– стоимость покупок (гр. 15);

– сумма НДС (гр. 16).

Пример заполнения книги покупок:

В книге продаж регистрируйте счета-фактуры и другие документы, по которым начислен или восстановлен НДС. Данные проведенных счетов-фактур в книгу продаж бухгалтерская программа переносит автоматически п. 3 Правил ведения книги продаж .

Пример регистрации счета-фактуры на аванс полученный

Пример регистрации корректировочного счета-фактуры на увеличение

Пример регистрации исправленного счета-фактуры

Дополнительный лист заполняют, когда в книгу продаж надо внести исправления после ее закрытия. Например, аннулировать ошибочный и зарегистрировать исправленный счет-фактуру.

Похожие записи:

- Банк русский стандарт бонусная программа

- Закон о принятии наследства после смерти

- Налог на сельхоз животных в россии 2018

- Получают ли китайские пенсионеры пенсию

Похожие посты:

Достался мужу от бабушки маленький ветхий домик в посёлке не далеко от города. Само строение…

Для оформления займа под залог недвижимости обязательно потребуют формы № 7, № 9. В некоторых…

Одной из острых проблем в сфере ЖКХ является установка мусорных контейнеров. Проблемные вопросы часто возникают…

Источник: nasledstvo2.ru

Книга покупок и продаж

Субъекты предпринимательства, осуществляющие на территории Российской федерации сделки купли-продажи работ или услуг, обязаны фиксировать их с помощью счетов-фактур, которые, впоследствии, должны заносить в книги покупки и продажи.

Законопослушные покупатели и продавцы товаров, работ или услуг обязаны вести специализированные формы отчетности – книгу покупок и продаж. В противном случае первые не смогут претендовать на возмещение уплаченных сумм НДС (далее – косвенный налог), а вторым придется нести ответственность за сокрытие финансовой информации.

Для чего они необходимы?

Согласно Постановлению Правительства РФ № 1137 от декабря 2011 года, эти два налоговых регистра ведутся для:

- систематизации счетов-фактур и отраженных в них сумм;

- расчетов по косвенному налогу;

- предупреждения штрафных санкций, накладываемых налоговыми органами.

Так, суммы приобретаемых благ и выставленные документы второй стороной сделки купли-продажи отражаются в книге покупок.

В дальнейшем, на основании этих данных, покупателю компенсируется уплаченная величина косвенного налога, что отражено в ст. 171 – 172 НК.

В книге продаж в хронологическом порядке отражаются счета, ленты кассовых устройств, БСО, составленные субъектом предпринимательской деятельности в определенном налоговом периоде.

Кому не требуется книга покупок?

Существуют группы налогоплательщиков, которые имеют право не вести книгу покупок. К ним относятся организации и физлица:

Подразумеваются те субъекты предпринимательства, сумма выручки от реализации благ (кроме подакцизных товаров) которых без учета налога за предшествующий квартал не превысила в совокупности 2 млн. руб.

Объясняется это тем, что они не вправе претендовать на налоговые вычеты, поэтому вести книгу покупок им бессмысленно:

- реализующие блага вне российской территории;

- осуществляющие только операции, не облагаемые НДС.

К ним ст. 149 НК причисляет аренду отечественных зданий и сооружений аккредитованным гражданам других государств, реализацию на российской территории медтоваров из утвержденного Правительством перечня, медизделий и определенных федеральными законами №№ 57, 166, 119, 317 медуслуг и прочее (подпункты 3-33 второго пункта, пункт 3).

Когда необходима книга продаж?

П. 3 Правил ведения книги продаж гласит, что обязательство налогоплательщика иметь ее в наличии и заполнять обусловлено необходимостью расчета сумм косвенного налога перечисления их в госказну.

Оно сохраняется, даже если субъекты формально не обязаны уплачивать налог (согласно пп. 3 и 6 ст. 145 НК РФ) или выступают в качестве налоговых агентов (а также упрощенцев или вмененщиков)

Кто обязан вести книгу продаж?

Кроме категорий, указанных в предыдущем пункте, вести регистр также обязаны плательщики косвенного налога. Полный их перечень обозначен в статье 143 НК.

Правила ведения и сроки подачи

Правила ведения регистров покупок и продаж утверждены соответствующим нормативным актом от 26 декабря 2011 года № 1137. Согласно ему, составляться они могут как в бумажном, так и в оцифрованном виде. Выбор способа остается за налогоплательщиком.

Статья 163 НК обязывает вести регистры покупок и продаж ежеквартально, поскольку этот период определен, как налоговый. Записи в них могут делать как ежедневно, так и раз в 3 месяца.

После указанно срока осуществления деятельности плательщиком определяется база налогообложения и сумма косвенного налога, полагающаяся к уплате в казну (ст. 55 НК, п. 1). Перечислить ее следует до 20 числа следующего месяца.

В те же сроки в уполномоченную госструктуру (ФНС) в электронном (и только) виде предоставляется налоговая декларация совместно с регистрами в качестве приложений к ней (НК, ст. 174, п. 5). Последние должны быть завизированы электронной подписью.

До 25-го числа бумажные книги подписываются руководителем субъекта хозяйствования, все страницы пронумеровываются и прошнуровываются. На последнем листе регистр скрепляется печатью в случае ее наличия. Цифровые версии подобной процедуре не подвергаются.

Сроки хранения книг покупок и продаж

Законодательство обязует субъектов предпринимательства хранить составляемую ими документацию. Так, согласно восьмому подпункту первого пункта ст. 23 НК, данные налогового и бухгалтерского учетов, документы, подтверждающие расчет бюджетных платежей и взносов, а также доходная и расходная документация не должны уничтожаться на протяжении 48 месяцев с момента внесения последних записей Таким образом, книги покупок и продаж — налоговые регистры по учету НДС, чья форма и и механизм ведения утверждены постановлением Правительства РФ от 26.12.2011 № 1137. Их заполнение обязательно для всех плательщиков косвенного налога (кроме указанных выше групп) ввиду того, что на основании указанных в них сведений заполняются разделы 8-9 соответствующей налоговой декларации.

- Являются ли телефон и е-mail — персональными данными. Судебная практика 10.09.2023

- Памятка родителям школьников: допускается ли взимать плату за продлёнку 09.09.2023

- Как ветеранам СВО и семьям погибших бойцов получить помощь от государства через Фонд «Защитники Отечества» 08.09.2023

- Как бесплатно отремонтировать или поменять средства реабилитации для людей с инвалидностью 07.09.2023

- Как вдовам ветеранов боевых действий получить господдержку и льготы независимо от состава семьи 06.09.2023

Источник: zakonguru.com

Книга продаж в 2023 году

Книга продаж – важный документ, применяемый при расчете налога на добавленную стоимость. На основании отраженных в ней данных налогоплательщиком должна быть рассчитана сумма НДС, которую нужно уплатить в бюджет по итогам отчетного периода.

О том, кто и каким образом заполняет данный документ, и пойдет речь в этой статье.

Что в нее заносится

В книге должны быть зарегистрированы счета-фактуры, выставляемые продавцом контрагентам-покупателям при совершении операций, которые признаются объектами налогообложения по НДС. Помимо счетов-фактур вносятся все документы, приравненные к ним: бланки строгой отчетности и чеки ККМ. Факт получения предоплаты также должен быть отражен продавцом.

Регистрация документов производится в хронологическом порядке в том периоде, в котором возникло обязательство по уплате НДС.

Книга подлежит хранению в течение пяти лет с момента, когда была сделана последняя запись. Листы должны быть прошнурованы, пронумерованы и скреплены печатью на обороте. Ответственность за полноту и достоверность данных несет руководитель или иное должностное лицо, уполномоченное на то приказом.

Вы можете скачать бланк и посмотреть образец заполнения данной книги

О том, что собой представляет план бухгалтерских счетов в 2016 году, читайте в этой статье.

Если вас интересует, что такое выписка из ЕГРЮЛ, ознакомьтесь с данным материалом.

Изменения с 01.01.2015

В связи с освобождением большинства организаций от необходимости ведения журналов учета полученных и выставленных счетов-фактур, в документе появились дополнительные графы, позволяющие более полно и структурированно показать информацию о каждом зарегистрированном документе. Изменились номера граф, их количество и правила заполнения, о чем далее будет написано подробно.

Одной из наиболее заметных поправок в порядке заполнения является то, что теперь с организаций законодательно снята обязанность вносить в книгу корректировочные счета-фактуры, выданные продавцом, если увеличение стоимости или количества отгруженных товаров произошло в одном и том же периоде с первичной отгрузкой.

- для регистрации ИП

- регистрации ООО

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Налогоплательщики, обязанные вести данный документ

Корректное ведение книги продаж обязательно для налогоплательщиков, находящихся на основной системе налогообложения, а также для индивидуальных предпринимателей и организаций, занимающихся комиссионной деятельностью, экспортом товаров либо выполняющих функции налогового агента.

С октября 2014 года Постановление Правительства РФ от 30.07.14 № 735 наконец разрешило споры о том, обязательно ли лицам, освобожденным от уплаты НДС, вести книгу продаж. Теперь Правила ведения (п. 3) содержат прямое указание на то, что налогоплательщики, которые в соответствии со статьей 145 НК РФ используют право на вычет, обязаны регистрировать выставленные счета-фактуры в книге.

О том, как сформировать данный документ в программе 1С – на следующем видео:

Порядок заполнения

На первом листе книги, а также в верхней части каждого последующего листа обязательно должны быть указаны следующие данные:

- Полное либо сокращенное наименование продавца;

- ИНН, при наличии КПП продавца;

- Период, за который составлена книга.

С 1 квартала 2015 года увеличилось количество подлежащих заполнению граф. Полный их перечень:

При необходимости внесения изменений в сформированную книгу составляется дополнительный лист. Он подлежит включению в периоде регистрации первичной счета-фактуры.

Итоговые суммы обязательно должны быть идентичны данным, представленным в сданной декларации по налогу на добавленную стоимость.

Источник: www.delasuper.ru