ИП на УСН (Упрощенной системе налогообложения) это форма предпринимательства, которая предоставляет возможность самозанятому лицу или небольшому бизнесу упростить процедуру учета доходов и уплаты налогов. Одной из важных задач, которую ставят перед собой ИП на УСН, является выдача чеков об оказании услуг.

Что такое чек об оказании услуг?

Чек об оказании услуг – это документ, подтверждающий факт оказания услуги клиенту и указывающий сумму, за которую она была предоставлена. Чек служит доказательством заключенной сделки и гарантирует права как предпринимателя, так и получателя услуги. Кроме того, чек является неотъемлемой частью бухгалтерской отчетности предприятия.

Возможность выдачи чека ИП на УСН

Согласно налоговому законодательству Российской Федерации, ИП, работающие на УСН, не обязаны выдавать чеки в связи с оказанием услуг. Это указывается в статье 54.1 Налогового кодекса РФ. Однако, отсутствие обязательства не означает, что ИП на УСН не могут выдавать чеки.

Не выдали чек: инструкция от налоговой. О чем говорят

Оказывая услуги, предприниматель может самостоятельно решить, выдавать ли чеки или нет. Выдача чека об оказании услуг может иметь несколько важных преимуществ:

- Доверие клиентов: Клиенты часто ищут надежных и законопослушных ИП, которые выдают чеки об оказании услуг. Это может подтвердить серьезность и профессионализм бизнеса.

- Увеличение конкурентоспособности: Если ИП выдают чеки, то это может выделить их среди конкурентов, особенно если другие предприниматели находятся на упрощенной системе налогообложения и не выдают чеки.

- Законодательные требования: Некоторые виды деятельности могут требовать выдачи чеков по закону. Например, организации, предоставляющие услуги ремонта, строительства или юридических консультаций, обязаны выдавать чеки. Даже если ИП работает на УСН, он может быть обязан выдавать чеки в специфических ситуациях.

- Учет доходов и расходов: Выдача чеков помогает ИП вести более точный учет доходов и расходов, что упрощает составление бухгалтерской отчетности и подсчет налогов.

Как выдать чек об оказании услуг

Если ИП на УСН решает выдавать чеки об оказании услуг, он должен следовать определенной процедуре. Для этого необходимо:

- Получить соответствующее оборудование: ИП должен обзавестись фискальным регистратором или использовать онлайн-кассу, которая позволяет выдавать электронные чеки.

- Зарегистрироваться в налоговой службе: ИП должен получить уведомление и зарегистрироваться в налоговой службе как пользователь фискального регистратора или онлайн-кассы.

- Выдавать чеки клиентам: При каждом предоставлении услуги ИП должен выдавать клиентам чек, указывая на нем сумму услуги, персональные данные предпринимателя и другую необходимую информацию.

Выводы

Хотя ИП на УСН не обязаны выдавать чеки об оказании услуг согласно законодательству РФ, они имеют право делать это по своему усмотрению. Выдача чеков может быть полезной практикой для ИП, поскольку это способствует увеличению доверия клиентов, повышает конкурентоспособность бизнеса и помогает вести более точный учет финансовой деятельности. Если ИП решает выдавать чеки, необходимо соблюдать требования налоговой службы и иметь соответствующее оборудование для их выдачи.

Что делать покупателю, если в магазине отказываются выдать кассовый чек из-за отсутствия бумаги

- Статья: serialyvam.ru/ajax/PfQ5JSSvveqNotM5fPpJ9KHq4luNopRKv5SrYfm3jQJnYUzLyRmtstytbs4YcbfKMyAJEi4JPRYrRxZ4P04rDGtUPTw~GQRSExdrBAIeGEcmc08TCBsqUlJqIl8

- Название статьи:

- Статья о сериале «serialyvam.ru/ajax/K6KifiPHfQ5ZarTUMgCK7cSWBdIkr2ICBg4qvEJA4AzrFBAReva0KVQT09Ve1xNFKCAJQi4JJxYrGxZ4E04rNmtUPjw~JwRSAxdrMAIeXEcmZ08TBhsqVFJqO18»

- serialyvam.ru/ajax/gYNOTzLaHIpmu9JFXpmahtemKUxXVCjwjyACmz7t1yT8tsANxq0AtwqVIxIxuBcbBCAJLS4JIhYrPRZ4IU4rJWtUIjw~DgRSLRdrKAIeGUcmUE8TEhsqH1JqJV8

- Статья: Онлайн-платформа «serialyvam.ru» — универсальный источник сериалов

- Статья: serialyvam.ru/ajax/sJGzn07V6JDz8BEdtQcnHq86JNdhT9CJGm0em7MxDWFAhyBzUoKdpHi1Rxy9l1G8ECAJPi4JKxYrCBZ4G04rHGtUWTw~OQRSUxdrKwIeLUcmR08TXxsqZFJqKl8

- У Вас не возникало желание кому-нибудь неправильно сложить парашют?

- Когда Одесса и Харьков восстанут против киевской фашистской хунты?

Источник: serialyvam.ru

Можно ли обойтись без кассового аппарата при проведении тренинговых занятий?

ИП применяет УСН с объектом «доходы», проводит тренинговые занятия. Можно ли ИП обойтись без кассового аппарата? Если можно, что для этого нужно сделать?

Екатерина Лазукова

профессиональный бухгалтер, эксперт службы Правового консалтинга ГАРАНТ

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 № -54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Закон № 54-ФЗ) контрольно-кассовая техника (далее – ККТ), включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями (далее – ИП) при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Пунктом 1 ст. 5 Закона № 54-ФЗ установлена обязанность продавца выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки.

Таким образом, при реализации услуг, оплата за которые полностью или частично осуществляется наличными денежными средствами, продавец обязан применять ККТ и выдавать покупателям чек.

Однако из данного правила существует несколько исключений:

- В соответствии с п. 3 ст. 2 Закона № 54-ФЗ ИП разрешено не применять ККТ в силу специфики их деятельности либо особенностей местонахождения при осуществлении видов деятельности, перечисленных в этом пункте. Однако рассматриваемая деятельность не перечислена в указанном пункте.

- Кроме того, вправе осуществлять наличные денежные расчеты без применения ККТ индивидуальные предприниматели, которые являются плательщиками ЕНВД по розничной торговле, а также предприниматели, применяющие патентную систему налогообложения (п. 2.1 ст. 2 Закона № 54-ФЗ). В этом случае вместо чека ККТ покупателю (клиенту) по его требованию в момент оплаты товара (работы, услуги) выдается документ (товарный чек, квитанция или иной документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу)). Закон № 54-ФЗ в качестве единственного требования к такому документу устанавливает требование о том, что он должен содержать сведения, перечень которых приведен в п. 2.1 ст. 2 Закона № 54-ФЗ. Данным способом могут воспользоваться только те ИП, которые не подпадают под действие п. 2 и 3 ст. 2 Закона № 54-ФЗ. В п. 2 ст. 2 Закона № 54-ФЗ поименованы лица, оказывающие услуги населению. Поэтому предприниматели, занимающиеся оказанием услуг населению, даже если они являются плательщиками ЕНВД (или ИП, применяющие патентную систему налогообложения), под данное исключение не подпадают.

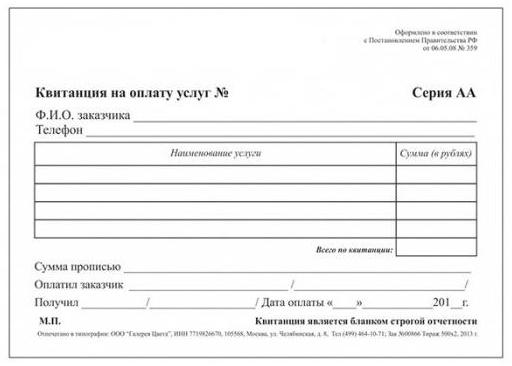

- Помимо этого, п. 2 ст. 2 Закона № 54-ФЗ предусмотрено, что ИП в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (далее – БСО).

Принадлежность того или иного вида деятельности к услугам, которые предоставляются населению, определяется в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным постановлением Госстандарта России от 28.06.1993 № 163 (далее – ОКУН).

Таким образом, ИП, занимающиеся оказанием услуг по проведению тренингов, должны выдавать клиентам либо чеки ККТ, либо БСО (письмо Минфина России от 18.03.2008 № 03-01-15/3-67).

Использование БСО вместо чеков ККТ возможно только при оказании услуг физическим лицам. Что касается услуг, оказываемых юридическим лицам, то в данном случае использование БСО невозможно (так как юридические лица под понятие «население» не подпадают). При оказании таких услуг необходимо применять ККТ в общеустановленном порядке.

Постановлением Правительства РФ от 06.05.2008 № 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее – Положение).

Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков (п. 1 Положения).

Пунктом 5 Положения установлено, что, если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

В настоящее время ни один из органов исполнительной власти не наделен полномочиями по утверждению форм бланков документов по рассматриваемым услугам.

Индивидуальные предприниматели, оказывающие услуги населению, могут самостоятельно разрабатывать и применять документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, в которых в обязательном порядке должны содержаться реквизиты, установленные п. 3 Положения. А именно:

- наименование документа, шестизначный номер и серия;

- фамилия, имя, отчество индивидуального предпринимателя;

- идентификационный номер налогоплательщика, присвоенный индивидуальному предпринимателю;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать индивидуального предпринимателя;

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми индивидуальный предприниматель вправе дополнить документ.

Утверждения формы такого документа уполномоченными федеральными органами исполнительной власти не требуется (письма Минфина России от 21.01.2009 № 03-01-15/1-18, от 19.01.2009 № 03-01-15/1-14, от 15.12.2008 № 03-01-15/12-376, от 22.08.2008 № 03-01-15/10-303, от 20.08.2008 № 03-01-15/9-294). Соответственно, БСО, разработанный лицом, оказывающим услуги по проведению тренингов, содержать отметку о том, что данный БСО утвержден Минфином России, не должен.

Согласно п. 4 Положения бланк документа может быть изготовлен либо типографским способом, либо может быть сформирован с использованием автоматизированных систем. При этом изготовленный типографским способом бланк документа наряду с реквизитами, установленными п. 3 Положения, должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

В случае создания бланка с использованием автоматизированных систем, по мнению Минфина России, изложенному в письмах от 26.11.2008 № 03-01-15/11-362, от 22.08.2008 № 03-01-15/10-303, по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, то есть простой компьютер для формирования бланков строгой отчетности использован быть не может. Смотрите также письма Минфина России от 25.11.2010 № 03-01-15/8-250, от 03.02.2009 № 03-01-15/1-43.

Итак, бланк БСО, используемый вместо чека ККТ при оказании услуг по проведению тренингов, ИП, оказывающие такие услуги, могут разработать самостоятельно. Но применение этого документа будет правомерно только в том случае, если он отвечает всем требованиям к БСО, изложенным выше. Если таким требованиям разработанный БСО не отвечает, клиенту необходимо выдавать чек ККТ.

К сведению

Согласно ч. 2 ст. 14.5 КоАП РФ неприменение ККТ влечет предупреждение или наложение административного штрафа:

- на граждан – в размере от 1500 до 2000 руб.;

- на должностных лиц – от 3000 до 4000 руб.;

- на юридических лиц – от 30 000 до 40 000 руб.

В постановлении Пленума ВАС РФ от 31.07.2003 № 16 «О некоторых вопросах практики применения административной ответственности, предусмотренной статьей 14.5 КоАП РФ, за неприменение контрольно-кассовых машин» разъяснено, что под неприменением контрольно-кассовых машин следует понимать:

- фактическое неиспользование контрольно-кассового аппарата (в том числе по причине его отсутствия);

- использование ККТ, не зарегистрированной в налоговых органах;

- использование ККТ, не включенной в Государственный реестр;

- использование ККТ без фискальной (контрольной) памяти, с фискальной памятью в нефискальном режиме или с вышедшим из строя блоком фискальной памяти;

- использование ККТ, у которой пломба отсутствует либо имеет повреждение, свидетельствующее о возможности доступа к фискальной памяти;

- пробитие ККТ чека с указанием суммы менее уплаченной покупателем (клиентом).

Источник: delo-press.ru

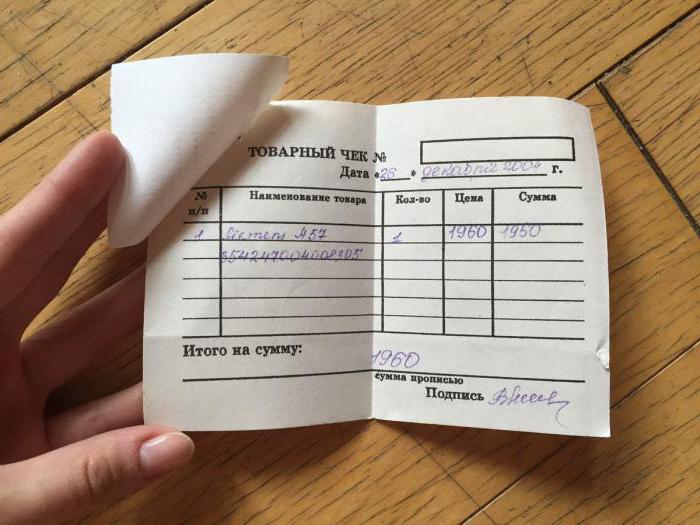

Товарный чек на услуги — особенности, требования и образец

Применение товарного чека на услуги вызывает у предпринимателей немало вопросов. Уместно ли его выдавать или так не положено? Должен ли к нему прилагаться кассовый чек или нет? На форумах обсуждается мысль, что сам термин «товарный» чек указывает, что таковой нельзя выписывать на услуги. А бухгалтеры спрашивают, как им учитывать данный вид документов.

В этой статье мы расставим все точки над «и».

Уместна ли выдача товарного чека при оказании услуг?

При продаже товаров либо оказании услуг необходимо оформлять такие документы как бланк строгой отчетности и кассовый чек. Товарный чек на услуги является дополнительным способом подтвердить произведенную оплату.

Это документ бухгалтерской отчетности, имеющий законодательно подтвержденные реквизиты. По сути, он представляет собой «расшифровку» кассового чека. Несмотря на то что в названии данного чека присутствует слово «товарный», его выдача при подтверждении оказания услуг допустима.

Однако начинающие индивидуальные предприниматели часто задаются вопросом: «Когда уместно выписывать товарный чек на услуги?». В законодательстве существует вполне определенный ответ на это — его выдают по требованию приобретателя товара или услуги. Также индивидуальный предприниматель имеет право вручать его каждому из своих клиентов по желанию.

Этот бланк нужен, чтобы подтвердить произведенную оплату за оказанную услугу. А бухгалтерский акт необходим для подотчетных лиц. Товарный чек служит основанием к списанию финансовых средств при авансовом расчете. А также в этом бланке содержится та информация об оказанной клиенту услуге, которой не имеется в кассовом чеке.

Законодательное основание

Упоминание об обязанности предоставлять товарный чек на услуги по требованию покупателя либо клиента содержится во 2-й статье Федерального закона 54. В нем объясняется, что в данном документе необходимо указывать реквизиты, являющиеся критерием действительности данной формы.

Помимо этого, информацию под товарному чеку в качестве бухгалтерского документа можно найти в 55-м Постановлении Правительства. 11-й пункт этого постановления сообщает, что именно в этом акте должна быть письменно отражена информация о недостатках услуги или товара, если они имеются. А в 20-м пункте разъяснено, что товарный чек считается основанием для подтверждения факта подписания договора между клиентом и предпринимателем. Кроме того, нужно обратить внимание на информацию, содержащуюся в таких пунктах данного постановления, как 46, 51, 60, 69, 80, 101, 111, 117, 124.

Образец товарного чека на услуги представлен ниже.

В Федеральном законе под номером 2300-1 сообщено о том, что если потребитель пожалуется на товар или услугу за ненадлежащее качество, то его требование будет рассмотрено в случае предъявления товарного либо кассового чека.

В гражданском законодательстве тоже имеется упоминание об этом бухгалтерском документе. Например, в статье 493 указывается, что договор о купле-продаже будет официально признан оформленным и вступившим в силу в тот момент, когда покупатель примет от продавца товарный либо же кассовый бланк.

Что должен содержать бланк товарного чека на услуги?

Законодательство не содержит информации о том, в какой именно форме должен выписываться товарный чек. Однако нормативно-правовые акты предписывают обязательные реквизиты, которые должны быть указаны в документе. В Федеральном законе перечислено, что необходимо указать в товарном чеке на услуги (образец заполнения поможет в этом):

- название акта;

- номер товарного чека;

- время, дата выдачи;

- название организации-продавца и ее ИНН;

- название услуги либо товара;

- количество отпущенного товара либо произведенных услуг;

- стоимость услуги либо товара;

- личная подпись предпринимателя.

Законодателем не установлено правило, по которому является обязательным скрепление данного акта печатью, принадлежащей организации или индивидуальному предпринимателю. Поэтому его отсутствие не является основанием признавать такой чек недействительным.

Как оформляется?

Предприниматель может самостоятельно изготовить товарный чек на оказание либо заказать его в типографии. Помимо этого, готовые формы можно найти в продаже. Если бланк делается на заказ, то в подготовке его формы можно учесть конкретные особенности данного бизнеса и специфику оказываемых услуг.

Заполнить бланк товарного чека на услуги не сложно. Формы необходимо разлиновывать под каждую из граф отдельно. Предприниматель, оформляющий бланк, разборчиво и аккуратно должен вписать информацию по оказанной услуге — ее название, количество, а также итоговую сумму. Исправлений в товарном чеке быть не должно.

Когда бланк не вмещает всю информацию

В тех случаях, когда пространства на одном чеке недостаточно, чтобы полностью указать необходимую информацию, предприниматель может прибегнуть к одному из нижеследующих способов:

- Заполнить 2 бланка, но на втором из них указать, что он является продолжением первого. Итоговую сумму в данном случае нужно вписывать только в последний бланк.

- Оформлять бланки для неодинаковых групп услуг. Итоговую сумму в этом случае необходимо указывать по каждой из этих групп отдельно.

Использовать печать при оформлении товарного чека на услугу обязательным не является.

Советы

Данная форма имеет серьезное значение в бизнес-процессах. Как правило, предприниматели не представляют тех опасностей, которые таит в себе бесконтрольная выдача подручным этой официальной бумаги. Они вручают пустые бланки товарных чеков со своей росписью и печатью предприятия. И на основе этих документов списываются значимые суммы денег без какого-либо реального основания.

А претензии потом предъявляются индивидуальному предпринимателю или организации. При этом судебная практика принимает сторону клиентов.

Из этой ситуации есть удобный выход. Каждый из бланков стоит пронумеровать, а продавцов — обязать делать копии при каждой их выдаче. Сам предприниматель записывает каждый факт выдачи товарного чека в специальную книгу учета. Этот метод позволяет застраховать индивидуального предпринимателя от нелегальной выдачи потребителю.

Товарный чек на услуги такси также может быть предоставлен.

У водителя легкового транспорта при осуществлении денежных расчетов наличными за оказываемую услугу есть обязанность в общеустановленном порядке выдать пассажирам в конце поездки либо кассовый чек, отпечатанный ККМ, либо квитанцию (бланк строгой отчетности), в которой содержатся определенные реквизиты.

Законом установлена обязанность предприятий применения контрольно-кассовой техники в наличных денежных расчетах и (или) расчетах платежными картами при продаже товаров, выполнении работ или оказании услуг.

В квитанции должны содержаться следующие реквизиты:

- наименование, серия и номер квитанции на оплату такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату такси;

- стоимость пользования;

- ФИО и подпись лица, которое уполномочено на проведение расчетов.

Неправильное оформление

Еще одна проблема — неправильное их оформление. Это связано с тем, что для данного бланка не существует строгой формы. Однако обязательные реквизиты в законодательстве перечислены, и это требование не стоит игнорировать. Иначе у выдающей бланк организации (либо индивидуального предпринимателя) могут возникнуть проблемные ситуации с клиентами либо контрагентами. Решить эту проблему можно с помощью обучения сотрудников правилам оформления бланка, а также регулярного контроля их действий, связанных с ним.

Обязан ли предприниматель иметь ККТ?

Использование контрольно-кассового аппарата является обязанностью организаций и индивидуальных предпринимателей. Однако в законе имеются и исключения из этого правила. Они, прежде всего, касаются тех, кто ведет бизнес на ЕНВД и ПСН, а также предпринимателей, которые реализуют определенные товары либо оказывают определенные услуги.

Можно ли выписывать товарный чек на услуги? Не только можно, но и нужно.

Также законодательство разрешает выписывать товарный чек без кассового. Однако в этом случае предприниматель должен предельно внимательно подойти к разработке собственной формы документа, и, прежде всего, в части, где указывается информация по услуге и ее стоимости.

Правила

Так, если индивидуальный предприниматель не использует контрольно-кассовый аппарат, то ему необходимо придерживаться нижеследующих правил:

- Его товарный чек будет являться основой для подтверждения произведенной оплаты лишь при условии, что в нем есть реквизиты.

- В бланке должны быть четко прописаны наименование услуги и то, в каком количестве она оказана.

- Итоговую сумму необходимо указывать в отдельной графе, причем рекомендовано указывать ее как цифрами, так и прописью.

- Обязательно нужно перечеркнуть все оставшиеся пустыми строки, это исключит возможность незаконного вписывания ложных данных об услугах и товарах.

- Бланк необходимо оформлять в двух экземплярах, один из которых надо отдать покупателю, второй — продавцу.

Если покупатель потребовал товарный чек на услугу, а организация либо предприниматель его не предоставили, то ответственность за это правонарушение будет урегулирована согласно содержанию статьи 14 КоАП РФ. Это может быть либо предупреждение, либо штраф: до 2 тысяч рублей — если речь идет об ИП, и до 40 тысяч — если речь идет об организации.