Упрощенщик продает товары с НДС по договору комиссии. Нужно ли ему выставлять счета-фактуры и сдавать декларацию по НДС? Должен ли он учитывать в налоговой базе деньги, перечисленные покупателем? А стоимость товаров, полученных от комитента?

Что предпринять? Будучи комиссионером, упрощенщик выписывает покупателю счет-фактуру, указывая в нем реквизиты комитента. При этом деньги, полученные от покупателя, в доходах отражать не нужно, поскольку это выручка комитента. Аналогично НДС, перечисленный покупателем, упрощенщик в бюджет не уплачивает. Доходом будет лишь комиссионное вознаграждение, которое НДС не включает, поскольку услуги «упрощенца» этим налогом не облагаются.

Итак, продавая товары комитента — плательщика НДС, вы должны выписать покупателю счет-фактуру. Это связано с тем, что по договору комиссии посредник действует от своего имени, но за счет комитента. И по сделкам, заключенным с третьими лицами, ответственность несет посредник (ст. 990-992 ГК РФ).

Реализация через посредника с выпиской сводного счета фактуры — курс по НДС — 1С:Учебный центр №1

А значит, чтобы покупатель мог реализовать свое право на вычет НДС, вам нужно выставить ему счет-фактуру. При этом у вас, как мы уже сказали, обязанности уплатить в бюджет НДС не возникает. Поскольку вы не являетесь собственником товара, а всего лишь оказываете услуги по продаже.

Если у вас упрощенка с объектом доходы

Вы точно так же можете быть посредником и продавать товар, принадлежащий плательщику НДС. Поэтому статья будет вам интересна.

Оформить счет-фактуру нужно в общем порядке в течение пяти дней, считая с даты отгрузки товара покупателю (п. 5 ст. 169 НК РФ). Далее показатели выписанного счета-фактуры вы передаете комитенту, который на их основании составляет уже свой счет-фактуру и передает его вам. Этот документ вы регистрируете в журнале учета полученных счетов-фактур.

А тот экземпляр, который выписали сами, — в журнале выставленных счетов-фактур. Немного о том, как заполнить счет-фактуру. Выписывая покупателю этот документ, вы должны отразить в нем наименование и адрес фактического продавца, то есть комитента. Следовательно, в строке 2 счета-фактуры нужно указать реквизиты того лица, от которого вы получили товары (письмо Минфина России от 10.05.2012 № 03-07-09/47).

Что отразить в доходах при УСН

Учесть в налоговой базе при УСН вам нужно будет только комиссионное вознаграждение (п. 1.1 ст. 346.15 и подп. 9 п. 1 ст. 251 НК РФ).

А вот денежные средства, перечисленные вам от покупателей, либо стоимость товаров, полученных от комитента на реализацию, доходами при УСН не являются. Что касается комиссионного вознаграждения, то его вам нужно учесть в доходах на дату фактического поступления. Аналогичное правило действует и в отношении авансов. Посредник, получивший аванс, должен сразу включить его в доходы (письмо Минфина России от 30.10.2009 № 03-11-06/2/231).

Суть вопроса

Несмотря на то что посредник на УСН выставляет счет-фактуру, он не перечисляет НДС в бюджет.

Какие расходы уменьшают налоговую базу

Когда нужна сводная счет-фактура

Что касается расходов, то здесь сразу нужно отметить следующее. Если договором предусмотрено, что комитент возмещает вам расходы, связанные с исполнением договора, вы не вправе учитывать такие расходы при УСН (п. 2 ст. 975 , ст. 1001 и 1011 ГК РФ).

Ведь, по сути, это расход комитента, а не посредника. Посредник лишь оплачивает данные расходы за комитента по его поручению, а затем получает от него компенсацию.

Памятка

Расходы можно учесть только после их фактической оплаты, при условии, что они экономически оправданны и обоснованны (п. 2 ст. 346.17 и п. 2 ст. 346.16 НК РФ).

Если же вам не возмещаются затраты, то у вас есть все основания учесть их при УСН. При условии, что они соответствуют требованиям статьи 346.16 НК РФ. Это уже ваши расходы как посредника. И связаны они с осуществлением деятельности, направленной на получение дохода — посреднического вознаграждения (письмо Минфина России от 19.04.2010 № 03-11-06/2/61).

Например, комитент возместил расходы по хранению на складе товаров, принятых на комиссию. Однако он не возместил затраты комиссионеру по аренде офиса. В этом случае посредник на УСН вправе учесть в расходах арендную плату за офис ( подп. 4 п. 1 и п. 2 ст. 346.16 НК РФ).

А вот платежи по аренде склада расходами не являются.

Какие вопросы по НДС приходится решать упрощенщикам, заключая договоры с компаниями на общем режиме налогообложения

— Компания на упрощенной системе налогообложения купила товар у поставщика на общем режиме. Причем, в накладной по форме № ТОРГ-12 была выделена сумма НДС. Товар качественный, однако упрощенщик вернул его (договором такая возможность предусмотрена). Надо ли в возвратной накладной выделять НДС?

— Нет, в возвратной накладной ничего выделять не нужно. Те, кто применяют упрощенную систему налогообложения, освобождены от уплаты налога на добавленную стоимость. Это четко прописано в пункте 2 статьи 346.11 НК РФ. Поэтому упрощенщики при возврате товара поставщику в выставляемых расчетных и первичных учетных документах не должны выделять НДС.

Счет-фактура в этом случае также не выставляется. Продавец в этом случае сам выпишет себе корректировочный счет-фактуру. Такого же мнения придерживается и Минфин России в своем письме от 16.05.2012 № 03-07-09/56 .

— Индивидуальный предприниматель, применяющий упрощенку, получил от покупателя оплату, и тот по привычке выделил в платежке НДС, хотя в стоимость продажи этот налог не входит. Каковы действия предпринимателя в данном случае?

— Коммерсанты, применяющие УСН, не платят налог на добавленную стоимость. Исключением является НДС, подлежащий уплате при ввозе товаров на территорию РФ, а также НДС, уплачиваемый согласно статье 174.1 НК РФ (п. 3 ст. 346.11 НК РФ).

Поэтому если индивидуальный предприниматель во всех первичных документах, представленных покупателю, сумму НДС не выделил, счет-фактуру не выставил, то он и не обязан уплачивать НДС в бюджет. Также он не должен представлять налоговую декларацию по данному налогу независимо от того, что НДС выделен только в платежном поручении покупателя.

Правда, чтобы исключить претензии со стороны налоговых органов, можно попросить от покупателя письмо, в котором будет указано, что в соответствующем платежном поручении сумма НДС выделена ошибочно.

— Фирма, применяющая упрощенку, арендовала склад у МУПа. МУП выставил счет-фактуру и акт с НДС. Придется ли фирме в качестве налогового агента платить НДС в бюджет в этом случае?

— Нет, в этом случае у компании, применяющей упрощенную систему налогообложения, не возникает обязанности по уплате НДС. Действительно, арендуя муниципальное имущество у органов местного самоуправления, упрощенщики обязаны платить НДС. Об этом сказано в подпункте 1 пункта 1 статьи 146 и пункте 3 статьи 161 Налогового кодекса РФ.

Но муниципальное унитарное предприятие не является органом государственной власти и управления или органом местного самоуправления. Следовательно, при аренде у МУПа помещения у компаний, применяющих упрощенную систему налогообложения, не возникает обязанностей налогового агента. То есть в этом случае МУП сам уплатит в бюджет полученный НДС. А тот факт, что им был выписан счет-фактура, значения не имеет.

— Организация, применяющая УСН, выставила покупателю счет-фактуру с выделенной суммой НДС. Налог в бюджет она уплатила, но декларацию по НДС не подавала. Могут ли взыскать штраф за непредставление декларации по НДС в этом случае?

— Организация на УСН поступила в данном случае правильно, заплатив НДС в бюджет. Ведь выставляя счета-фактуры с НДС покупателям, всю сумму налога, указанную в этом счете-фактуре, нужно заплатить (п. 5 ст. 173 НК РФ). А если уплачен налог, то нужно и подать налоговую декларацию по нему.

Для упрощенщиков это будут титульный лист и раздел 1 налоговой декларации по НДС (п. 3 Порядка заполнения налоговой декларации по НДС, утвержденного приказом Минфина России от 15.10.2009 № 104н ).

Правда, привлечь к ответственности за непредставление декларации можно только плательщиков НДС (ст. 119 НК РФ ). Поэтому за то, что вы не подали декларацию, оштрафовать вас не могут.

— Фирма на УСН авансом получила оплату за товар. При этом покупатель, применяющий общий режим, по привычке выделил в платежке НДС. Позже сделка не состоялась и деньги упрощенщику пришлось вернуть. Надо ли, перечисляя аванс обратно, также выделять в платежке НДС?

— Нет, фирма на УСН, возвращая аванс, не выделяет в платежном поручении НДС. Ведь согласно пункту 2 статьи 346.11 НК РФ упрощенщики не являются плательщиками НДС, а значит, не должны при возврате денег в первичных учетных документах, в том числе в платежном поручении, выделять НДС.

— Фирма на УСН заключила контракт с государственным предприятием. И оно настаивает на выписке счетов-фактур с НДС. Как поступить в этом случае?

— Компания не обязана выполнять требование госпредприятия, поскольку выставлять счета-фактуры должны только плательщики НДС, а фирма таковым не является (п. 2 ст. 346.11 и п. 3 ст. 169 НК РФ). Если упрощенщик все же выставит счет-фактуру с выделенной суммой НДС, то всю сумму налога, указанную в этом счете-фактуре, ему придется уплатить в бюджет (п. 5 ст.

173 НК РФ).

В этом случае можно посоветовать следующее. Составить и направить в адрес государственных предприятий письмо со ссылкой на нормативные документы, указав, что компания не является плательщиком НДС и выставлять счета-фактуры не вправе. Не забудьте приложить к письму копию уведомления о переходе на УСН.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.audit-it.ru/

Дата добавления: 26.10.2013

Источник: www.km.ru

КОМИССИОНЕР НА ОСНО НЕ ВЫСТАВЛЯЕТ НДС, ЕСЛИ КОМИТЕНТ-УПРОЩЕНЕЦ

На основании пункта 1 статьи 996 Гражданского кодекса вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

То есть товары, полученные от комитента для реализации, — это собственность комитента.

То есть независимо от того, является комиссионер плательщиком НДС или нет, он продает товары без НДС и не выставляет счета-фактуры покупателям, если комитент-неплательщик НДС.

Если фирма на ОСНО как комиссионер продает товары комитента-упрощенца, выставлять покупателю НДС она не должна.

Это связано с тем, что компании и индивидуальные предприниматели на УСН не платят НДС (так как не являются плательщиками НДС) и не выставляют его при продаже товаров покупателю (п. 2 ст. 346.11 НК РФ).

Рассмотрим другую ситуацию, когда комиссионер на общей системе налогообложения продает свои собственные товары, а услуги комитента на УСН, оказываемые с использованием этих товаров, он реализует по договору комиссии.

В этом случае продажу товаров комиссионер облагает НДС в общеустановленном порядке.

Источник: itsyour.ru

Как заполнить отчет комиссионера в 1С 8.3: пошаговая инструкция

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

1С Бухгалтерия 8 ПРОФ

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

15 400 руб.

Настройка и доработка 1С

Фиксированная стоимость и сроки. Оперативно. Оплата полезных фактических трудозатрат.

Комиссионной торговлей называется процесс, когда поставщик/комитент передает товар с целью реализации посреднику/комиссионеру. Последний осуществляет продажу покупателю, отчитывается и передает выручку за проданный товар комитенту, получая комиссионные. Программа 1С:Бухгалтерия 8.3 предоставляет возможность отражения такой торговли с точки зрения обеих сторон процесса.

Отчет комиссионера о продажах 1С (1С:Бухгалтерия 8.3)

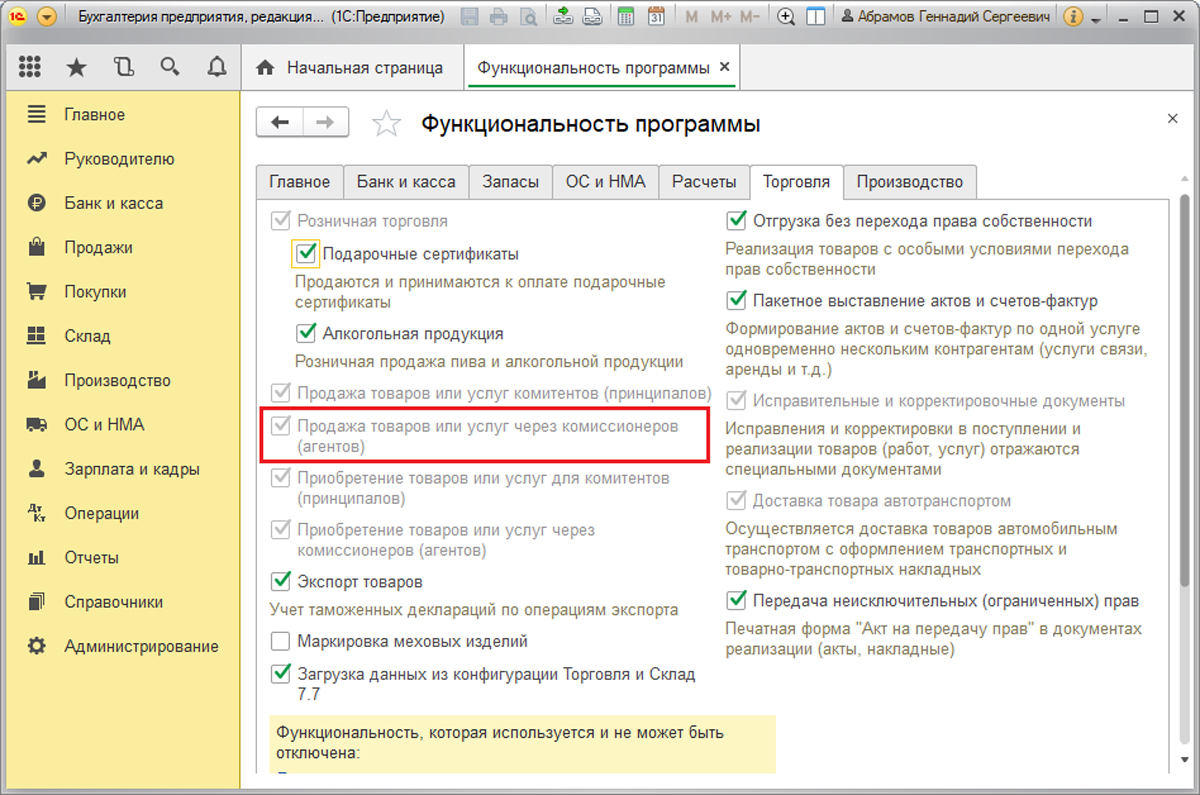

Чтобы вести рассматриваемые нами учеты надо настроить подключение соответствующей функциональности, которые расположены в разделе «Главное/Настройки/Функциональность/Торговля». Возможность работы с «Отчетом комиссионера о продажах» обеспечивает флажок «Продажа товаров/услуг через комиссионеров/агентов». Данный флажок может быть неактивен, если такой отчет уже был создан.

Наш отчет находится в «Продажи/Продажи».

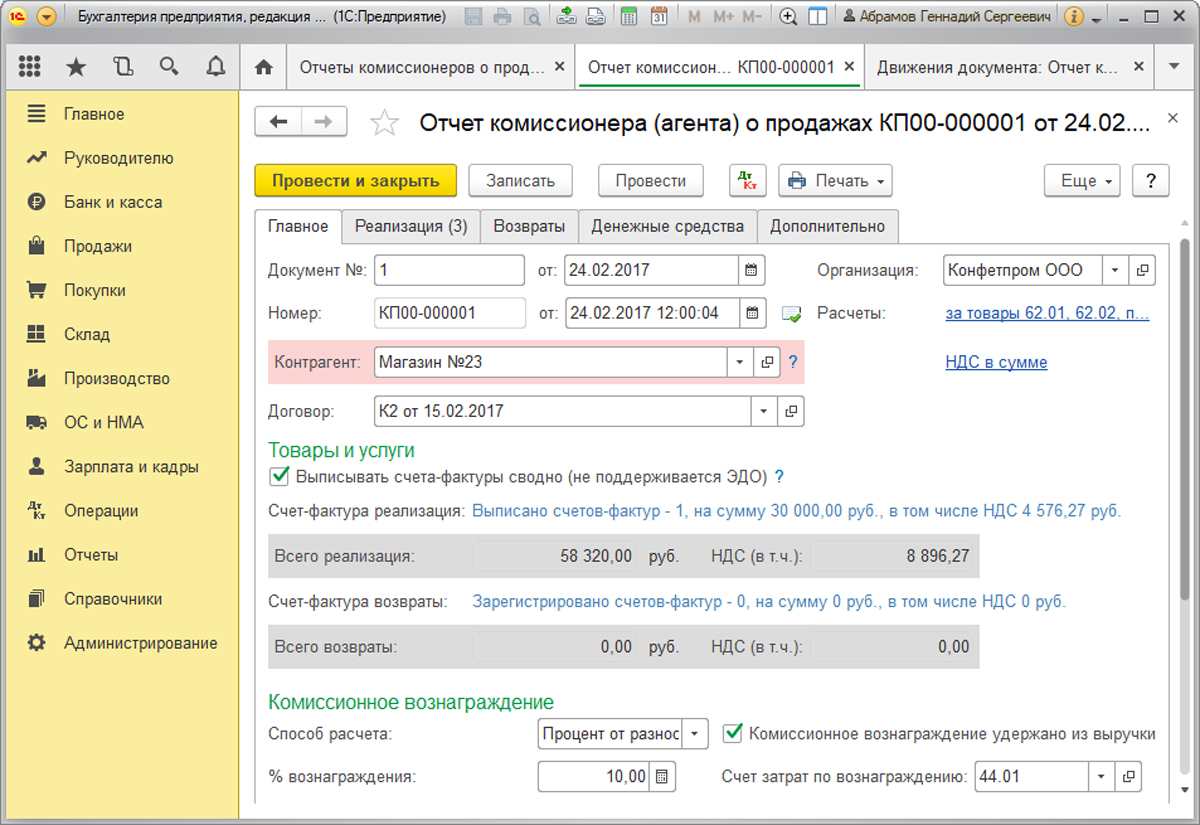

Закладка «Главное» содержит следующие реквизиты и настройки:

- «Документ №» и «от» – № и дата отчета, полученные у посредника и подтверждающие факт совершения сделки.

- «Номер» и «от» содержат номер и дату регистрации отчета в системе, при этом номер формируется в программе автоматически.

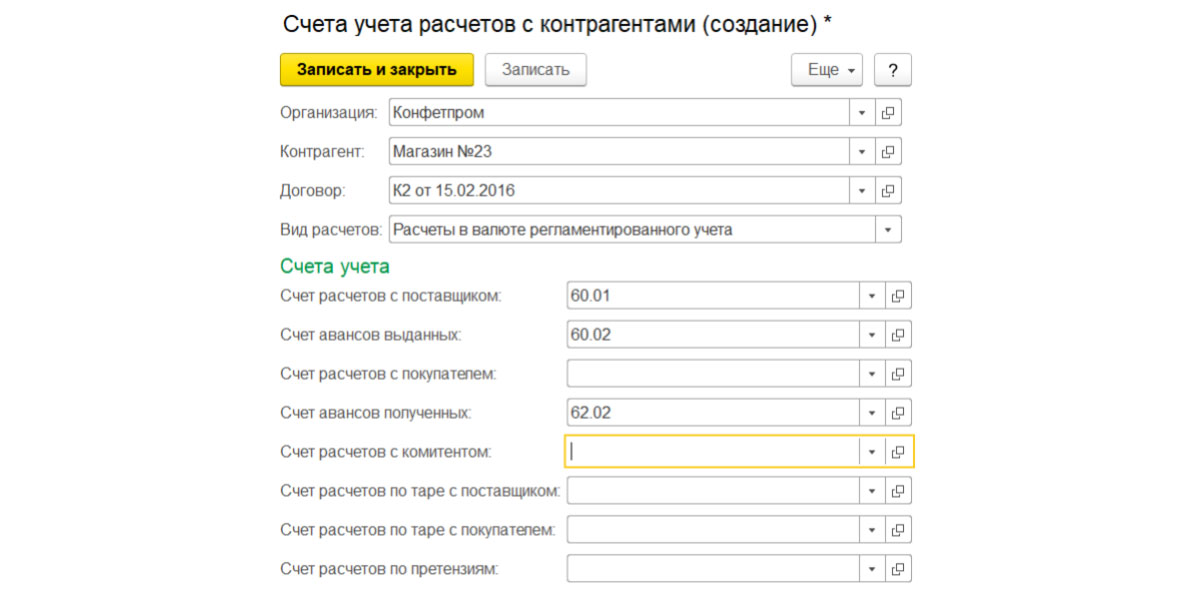

- Реквизит «Организация» содержит наименование организации, со стороны которой ведется учет в программе, т.е. в данном случае мы рассматриваем учет со стороны комитента.

- В реквизите «Контрагент» следует из справочника «Контрагенты» выбрать контрагента, который является комиссионером.

- Реквизит «Договор» будет заполнен программой автоматом, если в «Контрагенте» указан такой элемент справочника «Контрагенты», у которого создан договор с посредником. Реквизит «Вид» в таком договоре имеет значение «С комиссионером/агентом на продажу».

- По ссылке «Счета расчетов с контрагентами» следует настроить счета.

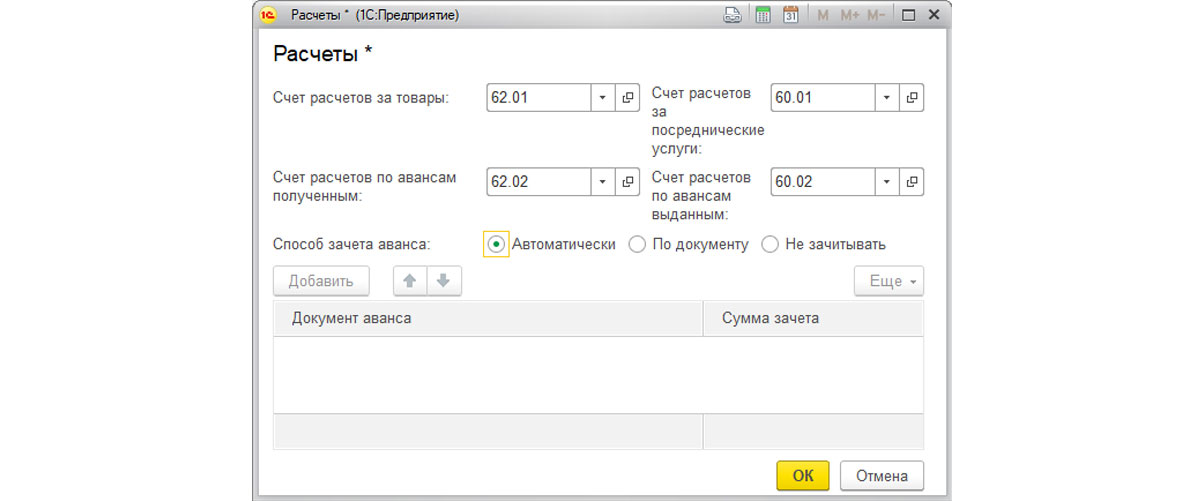

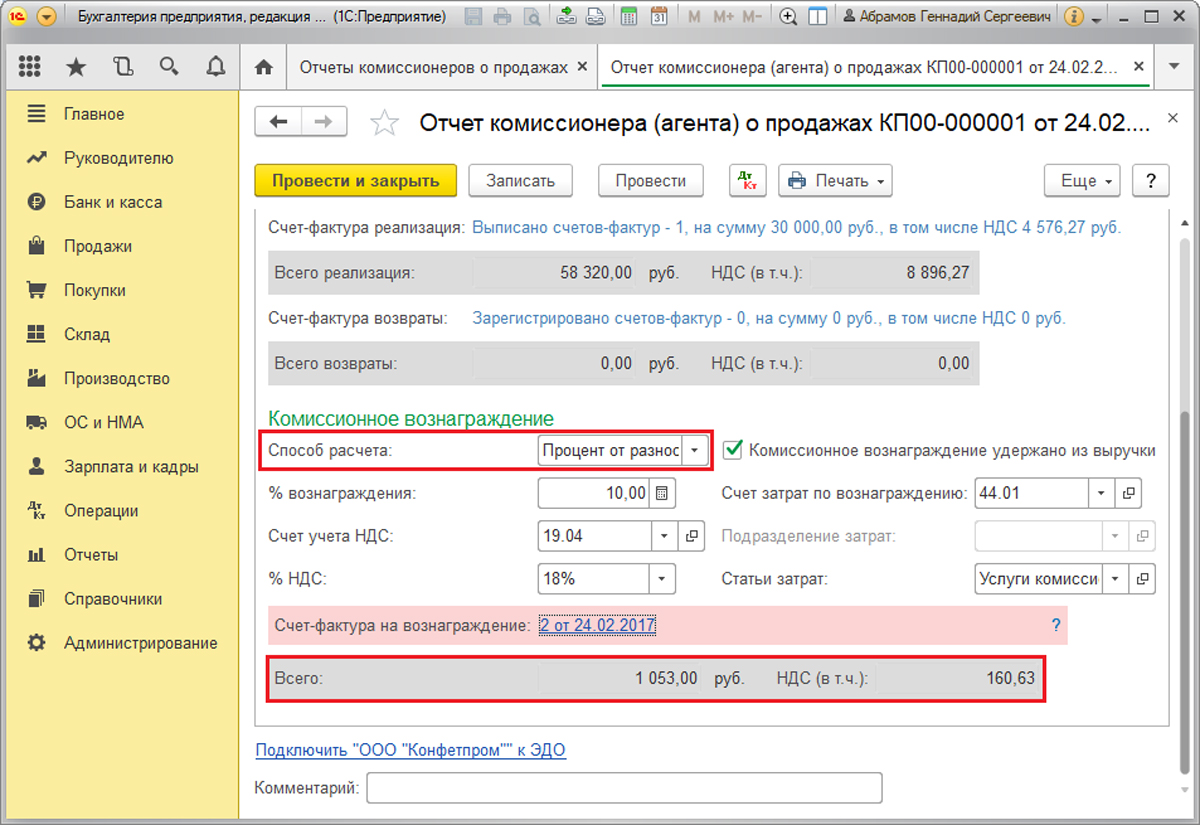

- Группа реквизитов «Комиссионное вознаграждение» содержит настройки способа расчета и процента, настройки счета затрат по комиссии и счета учета НДС, процента НДС и статьи затрат. Реквизит «Способ расчета» может принимать одно из следующих значений:

- Не рассчитывается;

- % от разности сумм продажи и поступления;

- % от суммы продажи.

Если для реквизита «Способ расчета» установлено значение процента от разности сумм продажи/поступления, то сумма комиссии будет рассчитана следующим образом.

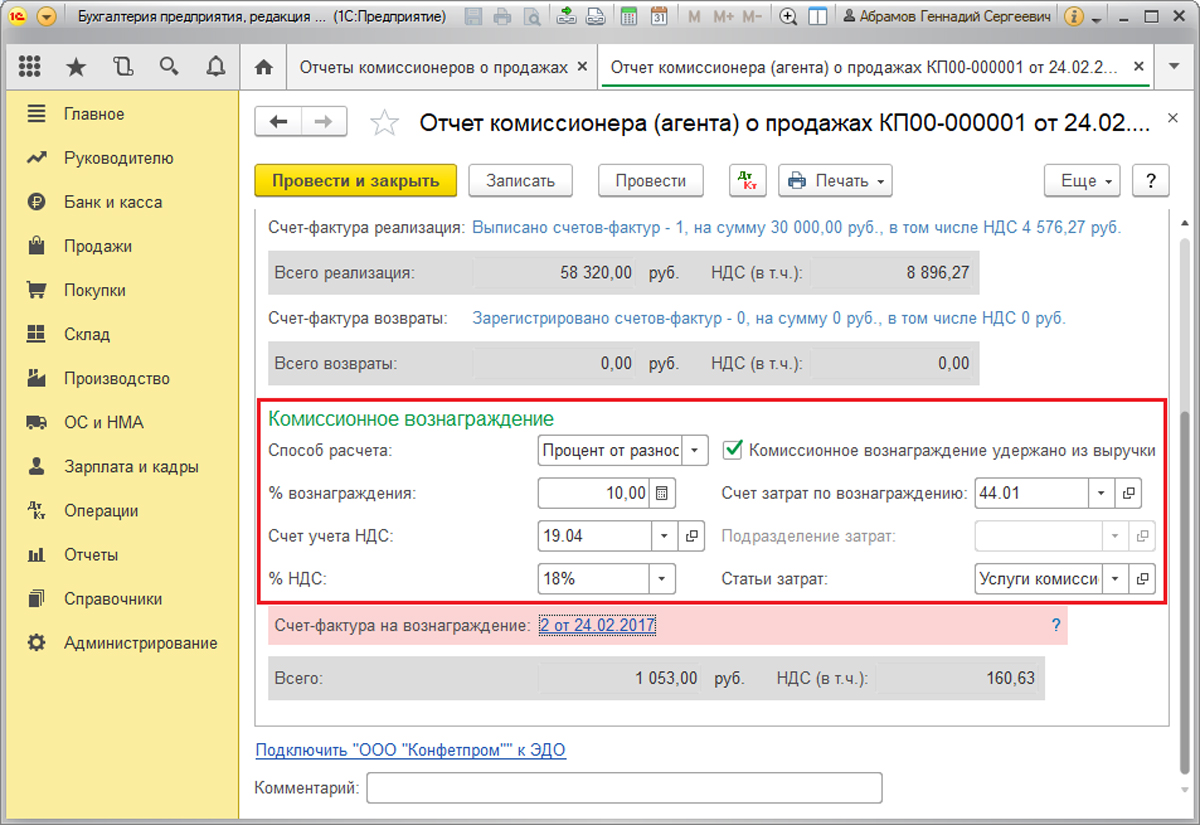

Разность значений реквизитов «Сумма» и «Сумма передачи» на закладке «Реализация», суммированная по всем номенклатурным позициям. Затем процент от полученного значения в размере, установленном в реквизите «% вознаграждения» на закладке «Главное». Рассмотрим сказанное на примере.

В нашем примере комиссия будет равна (складывается из разности сумм продаж и поступлений):

14 160 – 10 620 = 3 540 – разность по покупателю «Розничный покупатель»;

14 160 – 10 620 = 3 540 – разность по покупателю «Розничный покупатель»;

30 000 – 26 550 = 3 450 – разность по покупателю «Никитаева И.В.»;

3 540 + 3 540 + 3 450 = 10 530 – разность по всем покупателям;

10% от 10 530 = 1 053 рублей – искомая величина

В том числе НДС 18% = 18% от 1 053 = 160,63 рублей

Таким образом, комиссионное вознаграждение после вычета НДС равно 1 053 – 160,63 = 892,37 рублей

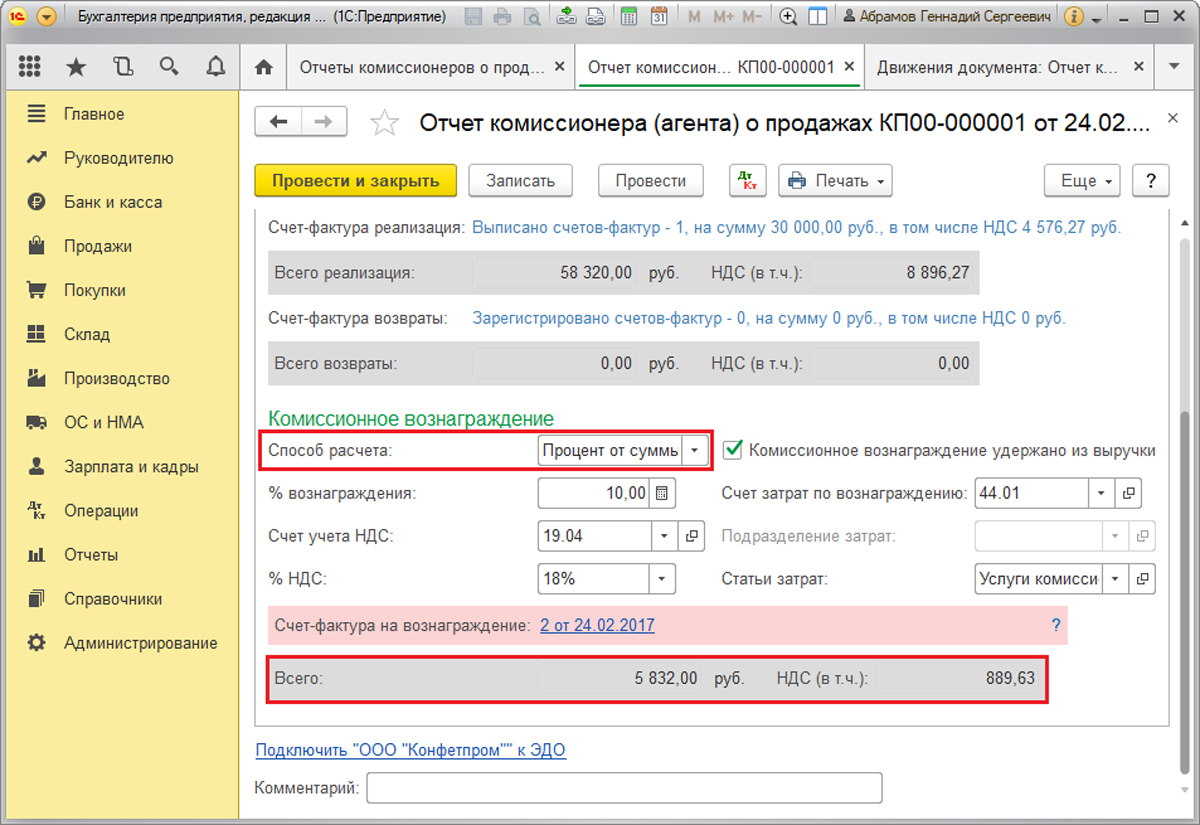

Если для «Способ расчета» установлено значение «Процент от суммы продажи», то сумма комиссии рассчитывается следующим образом:

Значение реквизита «Сумма» на закладке «Реализация» складывается по всем номенклатурным позициям. Затем ищется процент от полученного в размере, установленном в реквизите «% вознаграждения» на закладке «Главное».

В нашем примере комиссия будет равна:

14 160 + 14 160 + 30 000 = 58 320

10% от 58 320 = 5 832 рублей – Комиссионное вознаграждение

В том числе НДС 18% = 889,63 рублей

Таким образом, комиссионное вознаграждение без НДС равно 5 832 – 889,63 = 4 942,37 рублей

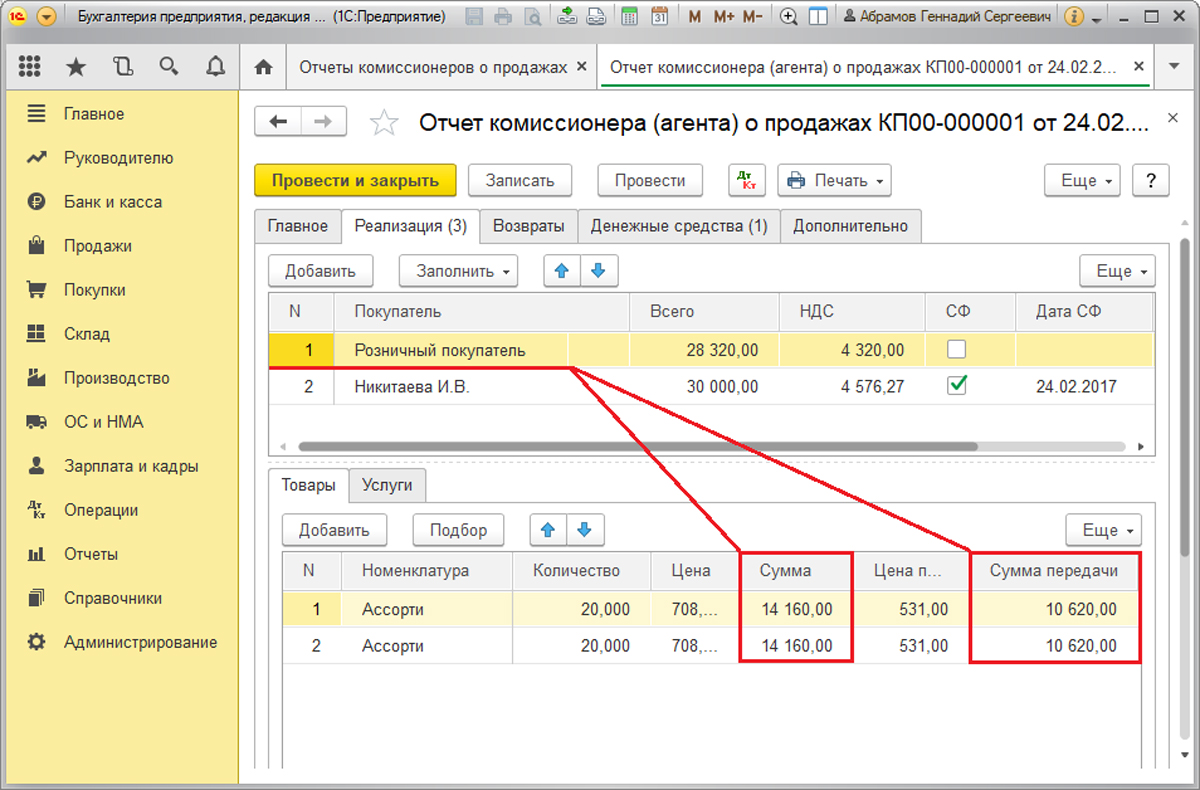

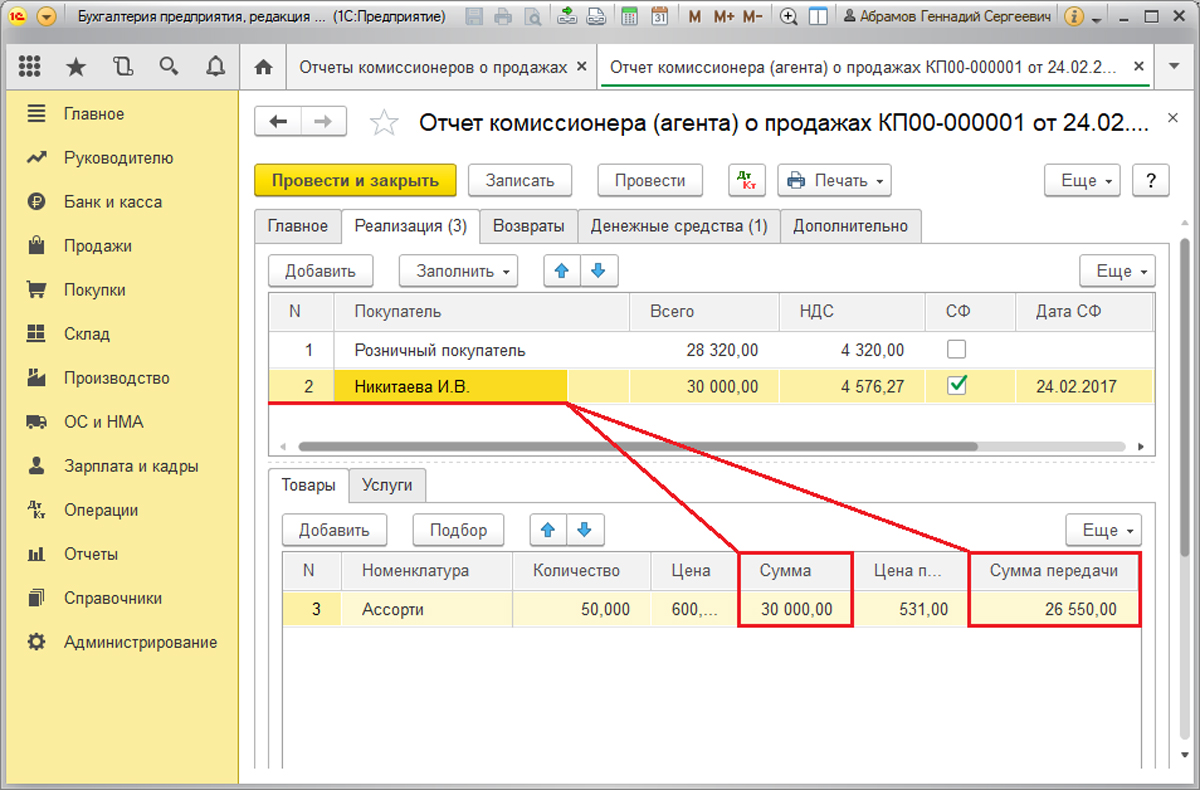

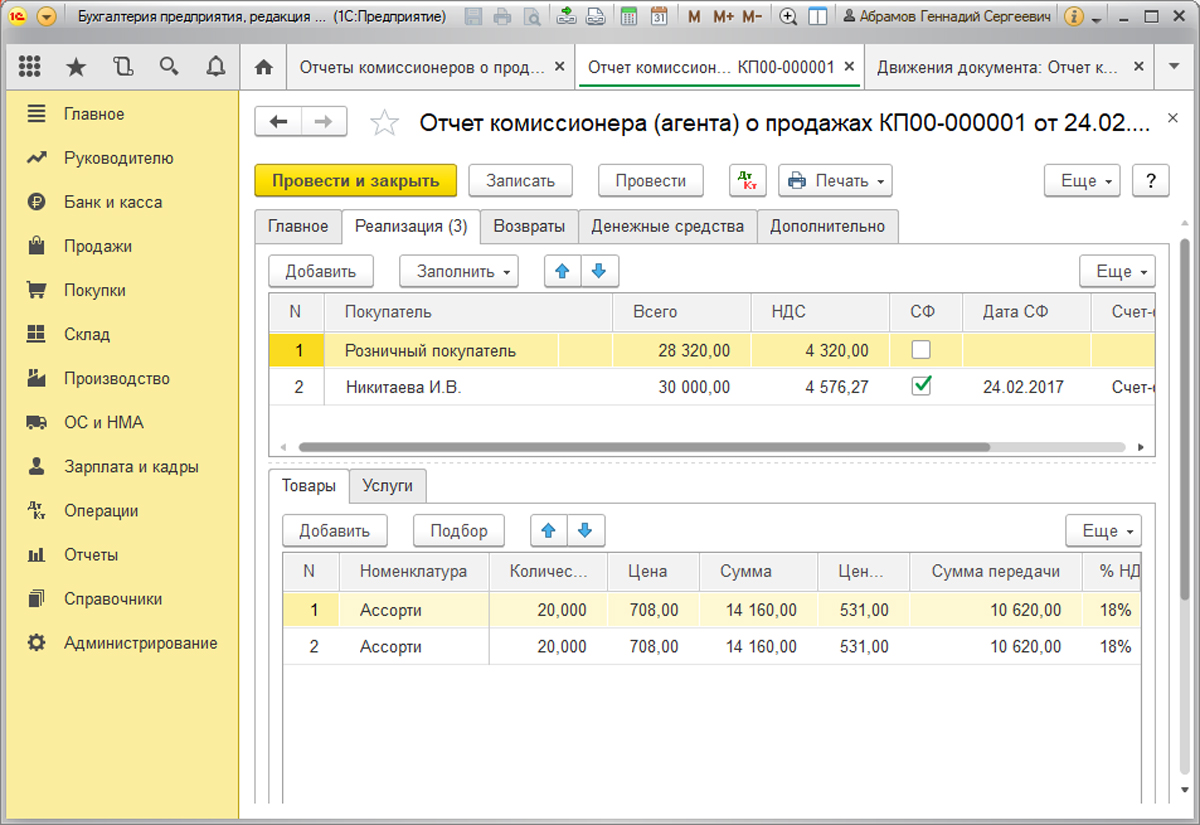

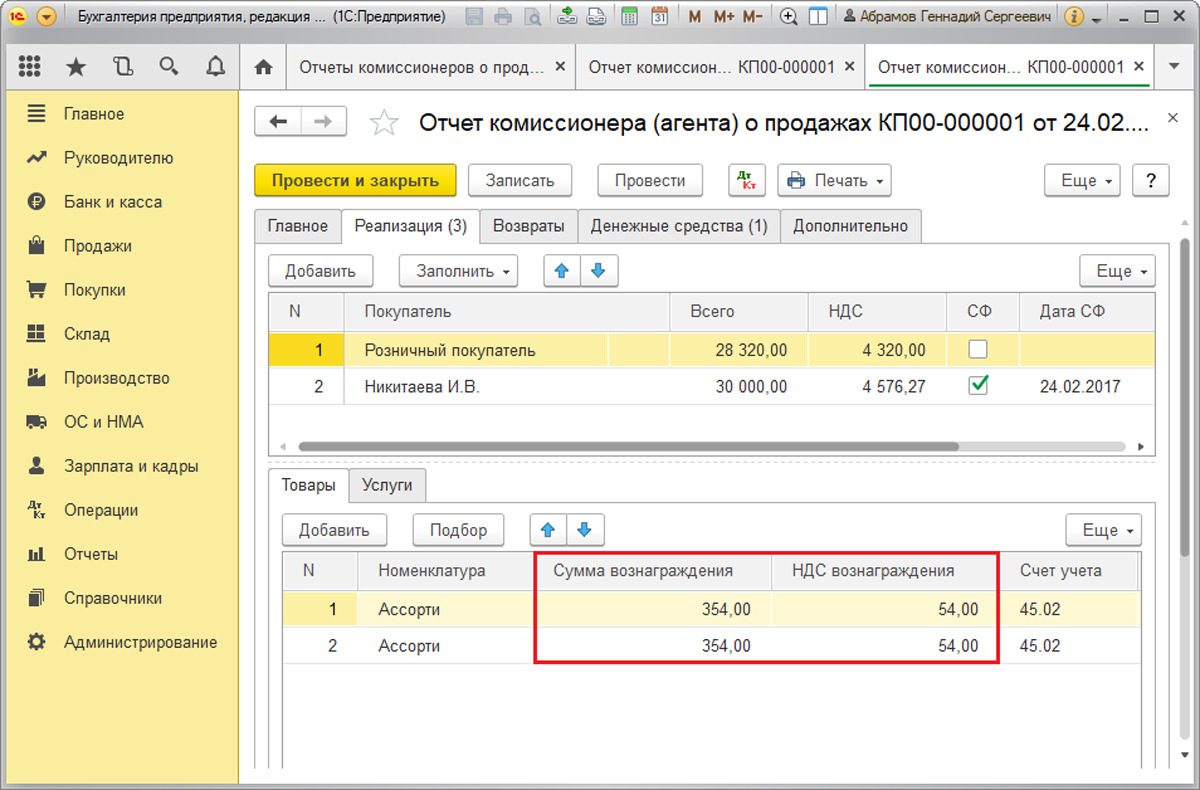

В «Реализации» отражена информация о переходе товаров или услуг от посредника конечным покупателям. Табличная часть сверху содержит их список, а нижняя – список реализованного по каждому покупателю, приведенных в верхней. В колонке «Дата СФ» должна указываться дата счета-фактуры, которая была выдана комиссионером покупателю. В «Сумме» и «Сумме передачи» находятся стоимости сбыта товара покупателю и передачи комиссионеру соответственно.

Показатели в колонках «Сумма вознаграждения» и «НДС вознаграждения» будут посчитаны автоматом в зависимости от настроек «% вознаграждения» и «% НДС» на закладке «Главное». Если реквизит «Способ расчета» на закладке «Главное» установлен на «Не рассчитывается», то сумму вознаграждения требуется заполнить вручную по каждой номенклатуре.

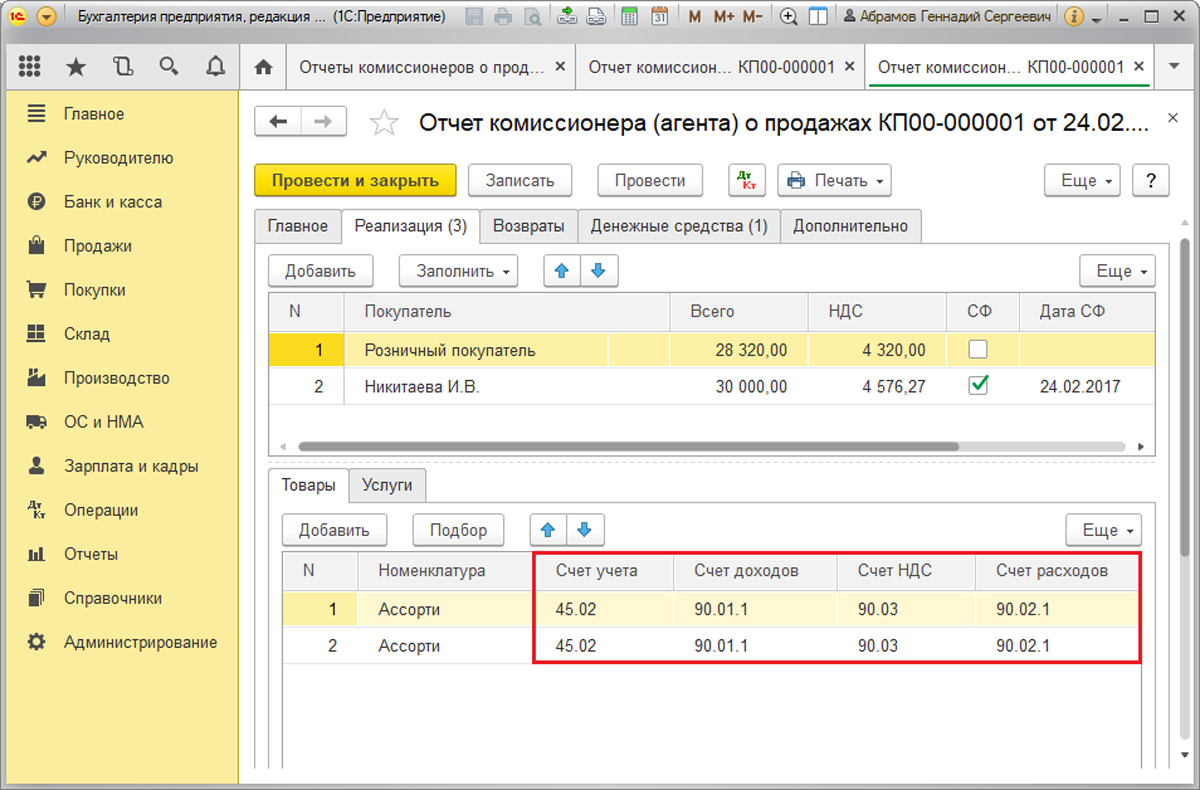

Колонки «Счет учета», «Счет доходов», «Счет расходов» и «Счет НДС» заполняются при указании номенклатуры автоматически на основании регистра сведений «Счета учета номенклатуры».

Данные на закладке «Реализация» могут быть заполнены автоматически посредством кнопки «Заполнить» на основании ранее созданного документа «Реализация: Товары, услуги, комиссия».

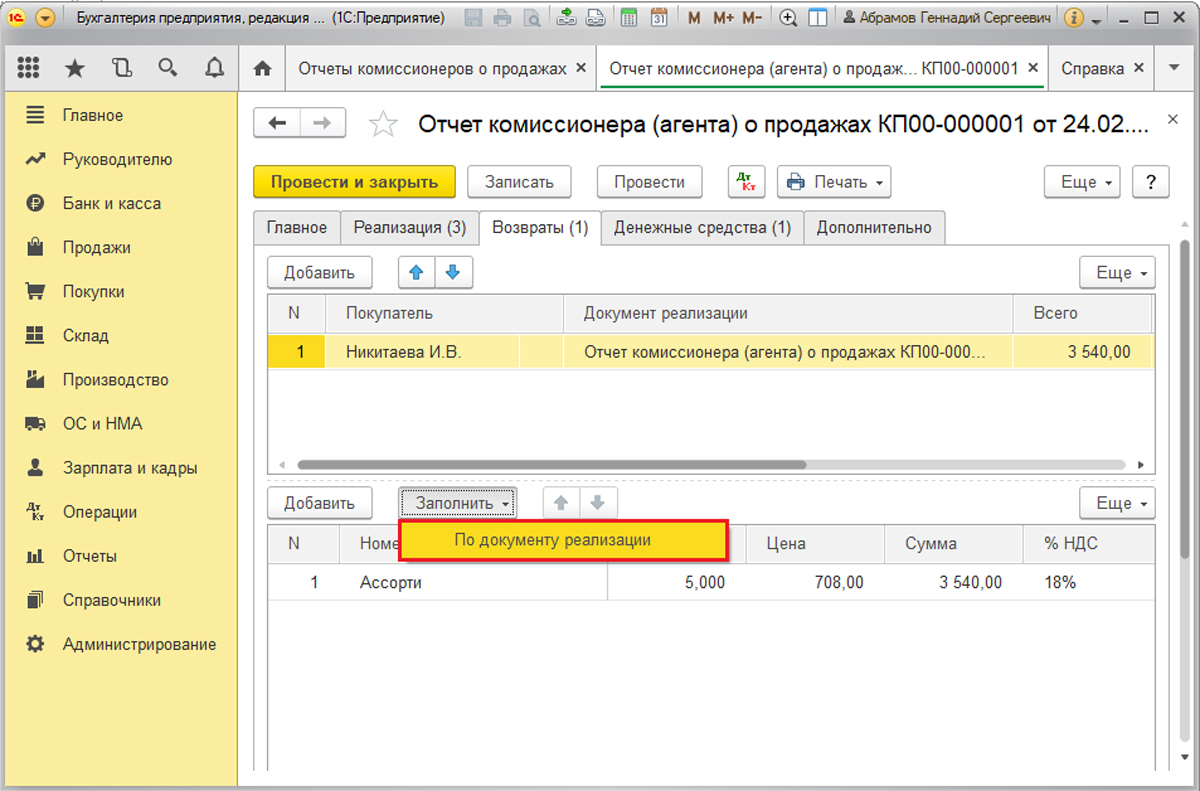

На закладке «Возвраты» вносятся операции возврата. Для каждой из них указываются данные о покупателе, документе реализации, реквизиты счета-фактуры на возврат товара, его номенклатура, количество и стоимость. Чтобы автоматом заполнилась нижняя табличная часть по кнопке «Заполнить/По документу реализации», нужно в верху выбрать покупателя, документ реализации и заполнить дату и номер счета-фактуры на возврат. Автоматически это произойдет , если ранее в программе уже был проведен документ «Отчет комиссионера о продажах» по этому покупателю.

На закладке «Денежные средства» указываются ДС от покупателя за товары или услуги комитента. После отправки комиссионером отчета комитенту, обязанность уплаты НДС за товары переводится к комитенту. Сведения о ДС вносятся руками.

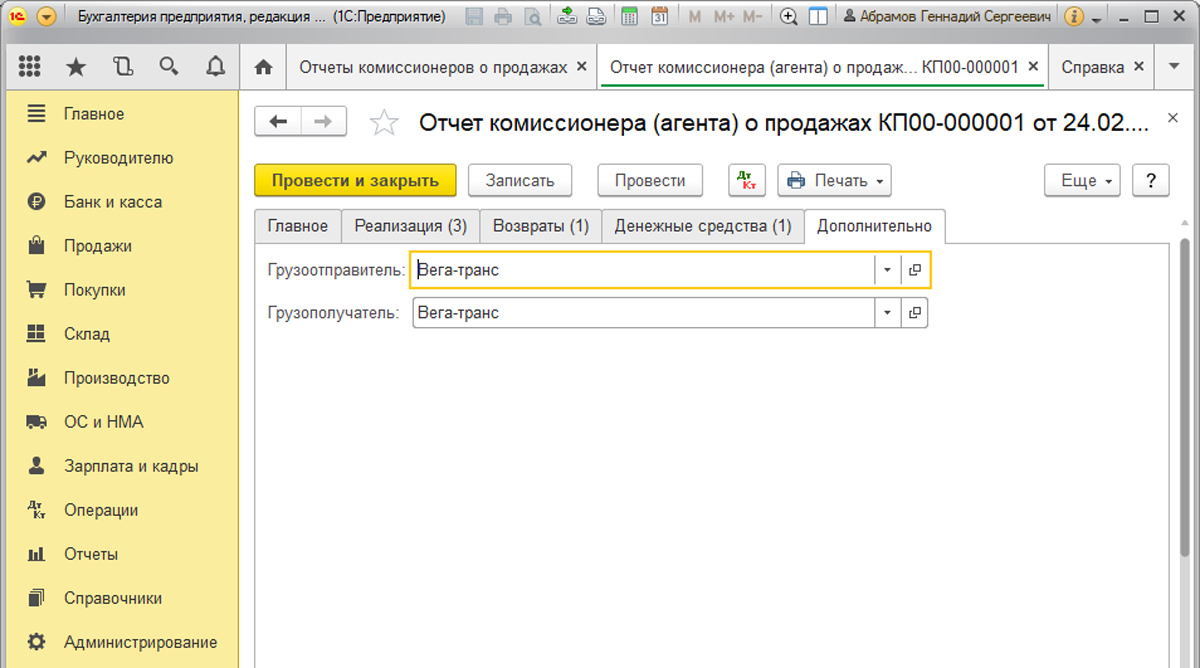

Закладку «Дополнительно» следует заполнять в том случае, если продавец не является грузоотправителем или покупатель таковым не является. Это надо для правильного занесения данных в счет-фактуру.

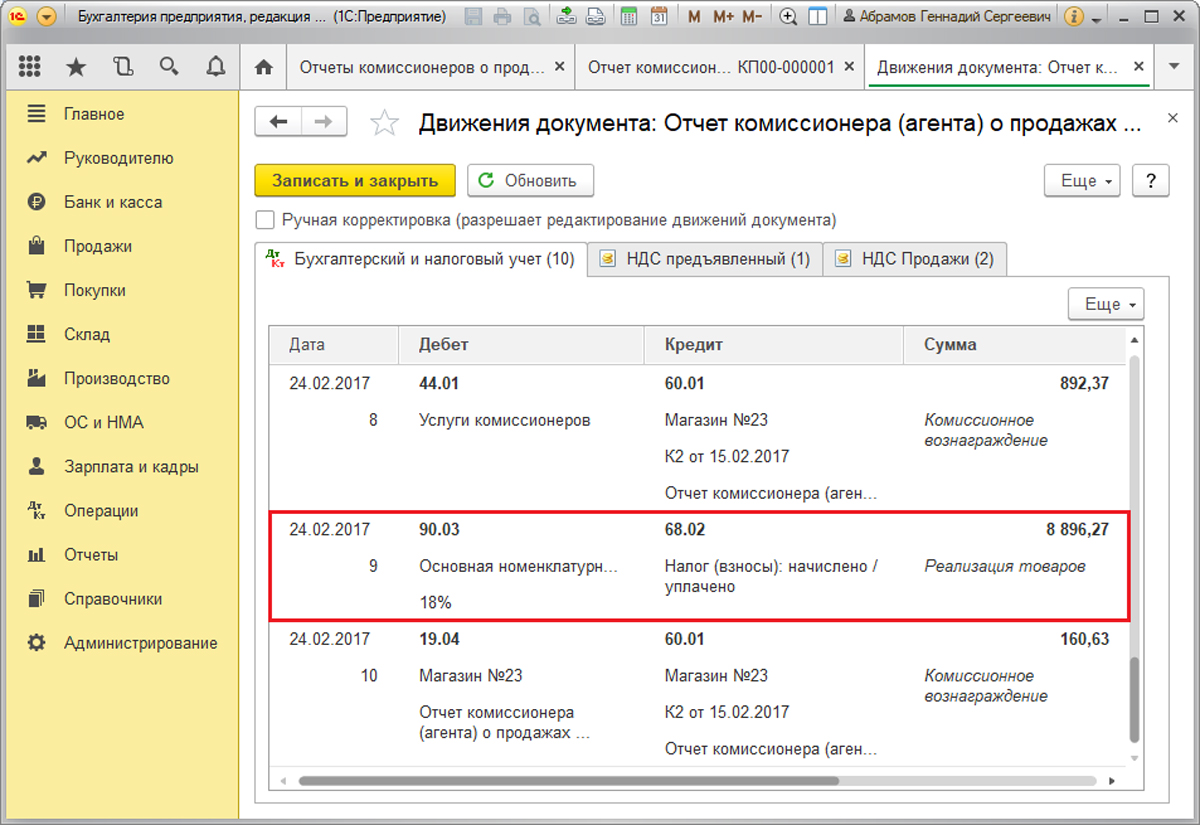

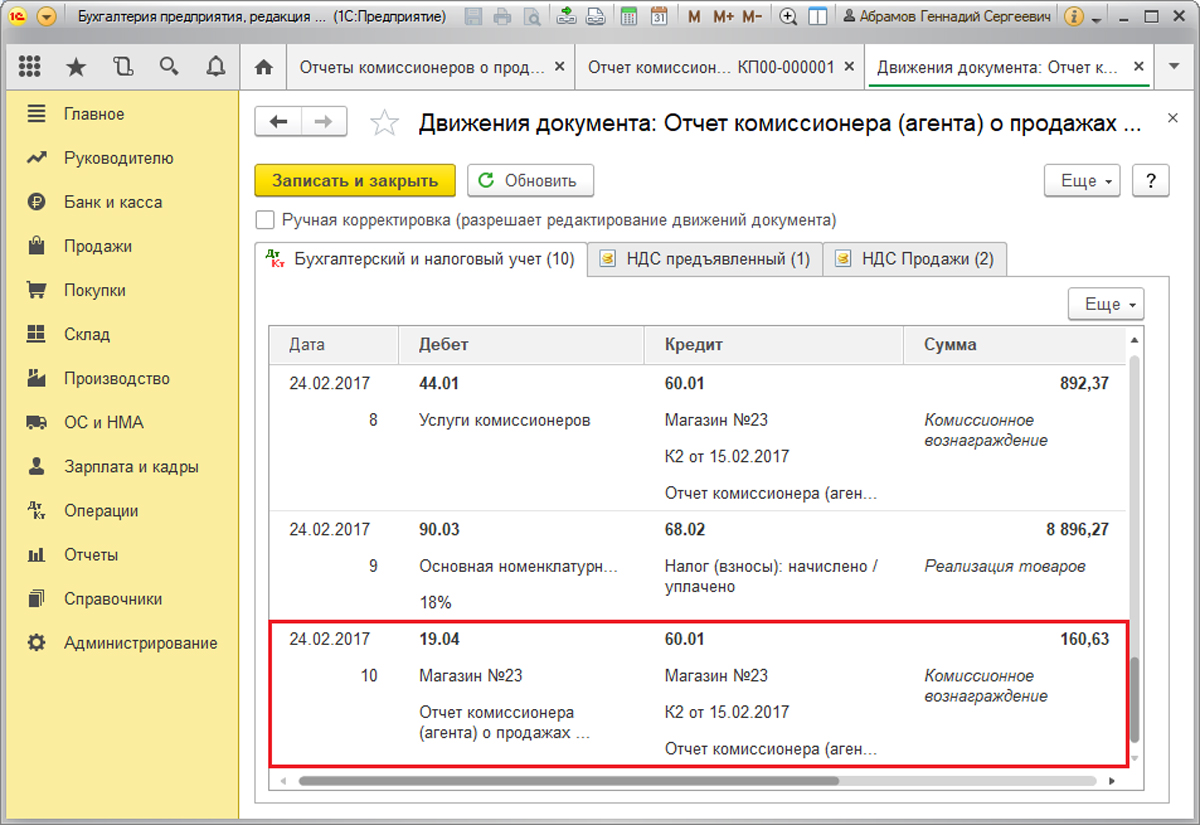

После заполнения документа необходимо провести отчет комиссионера в 1С посредством кнопки «Провести».

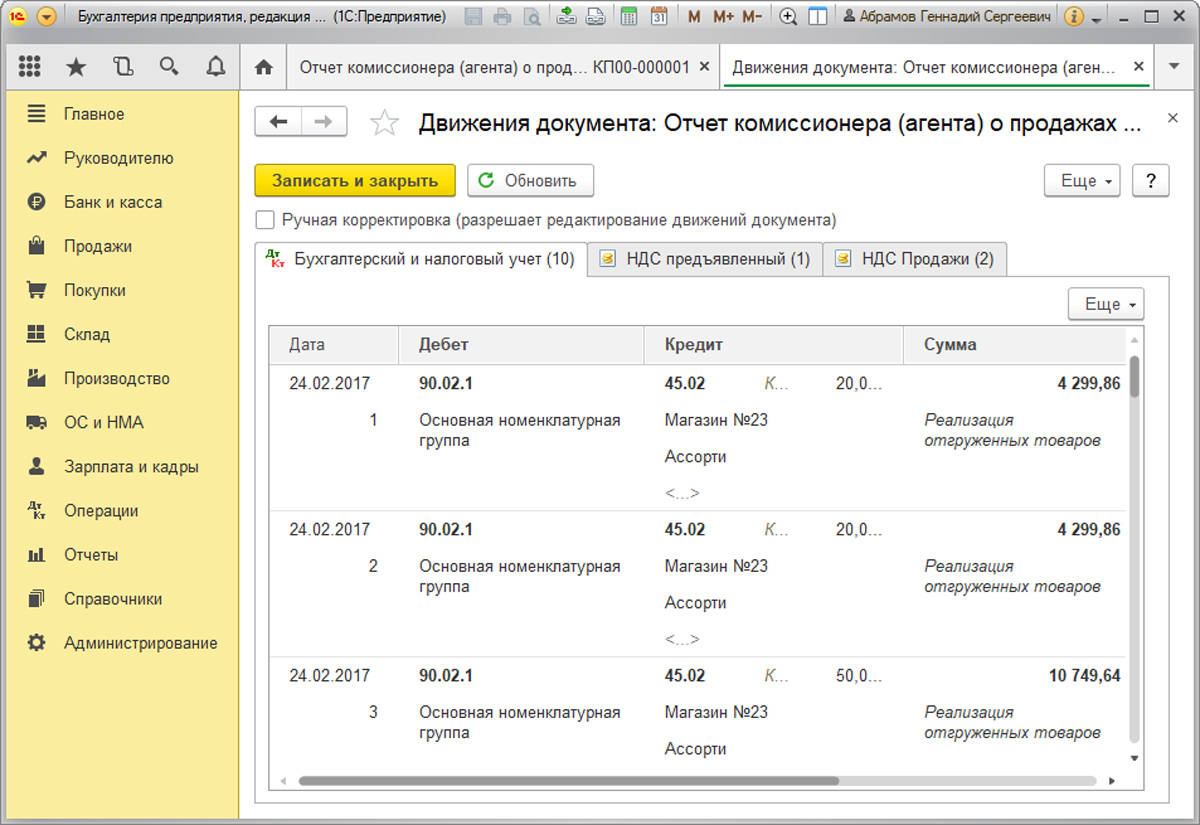

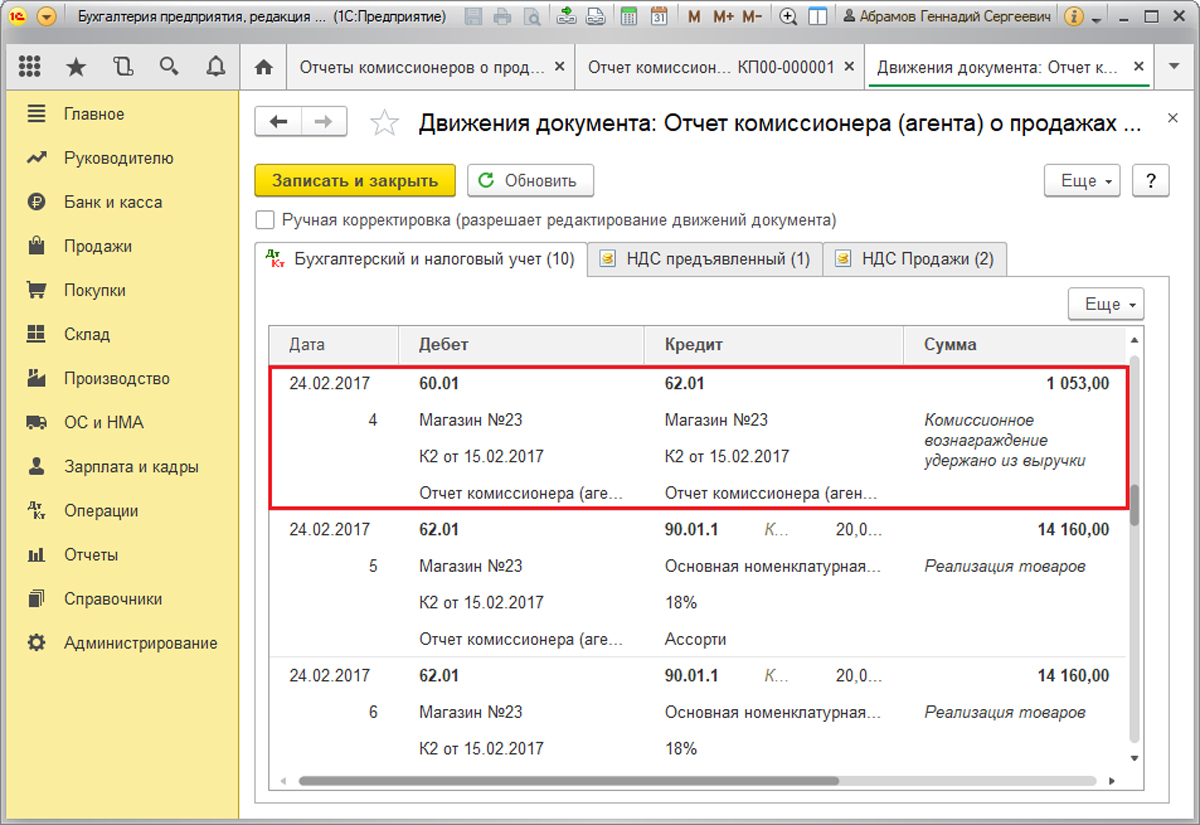

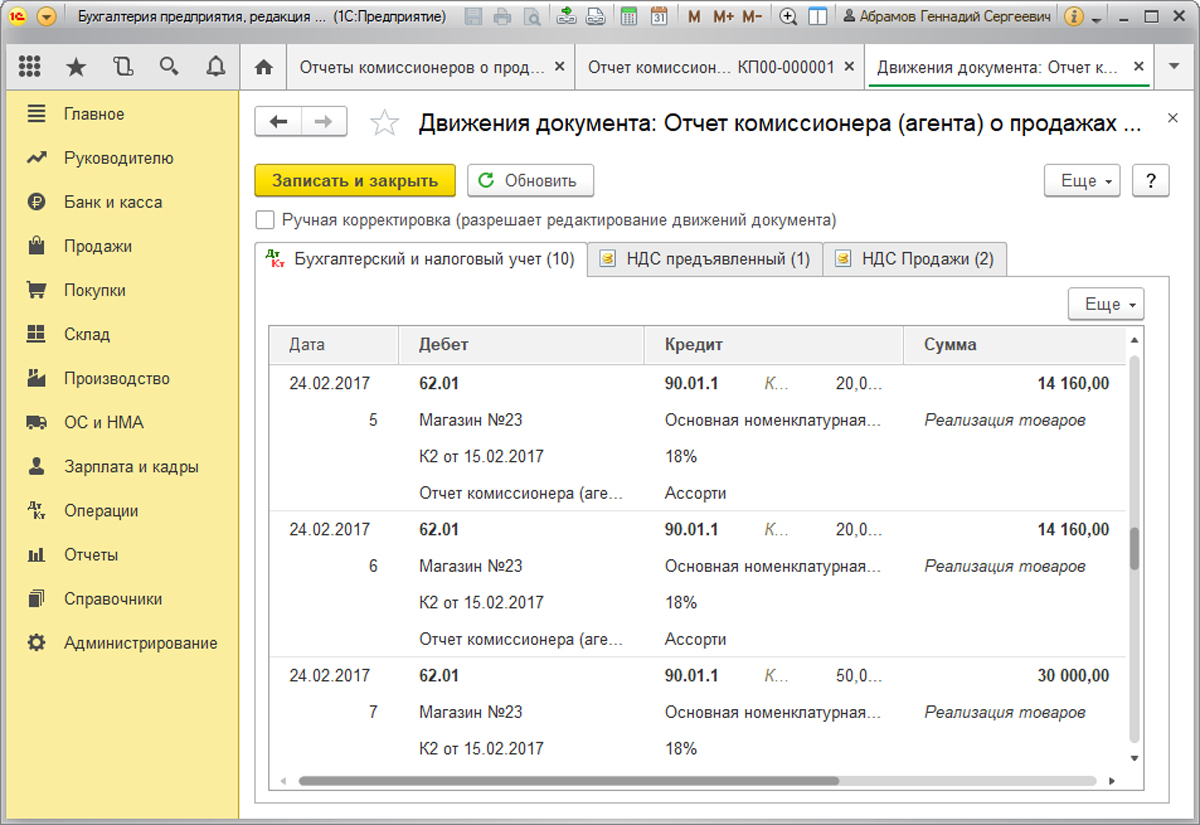

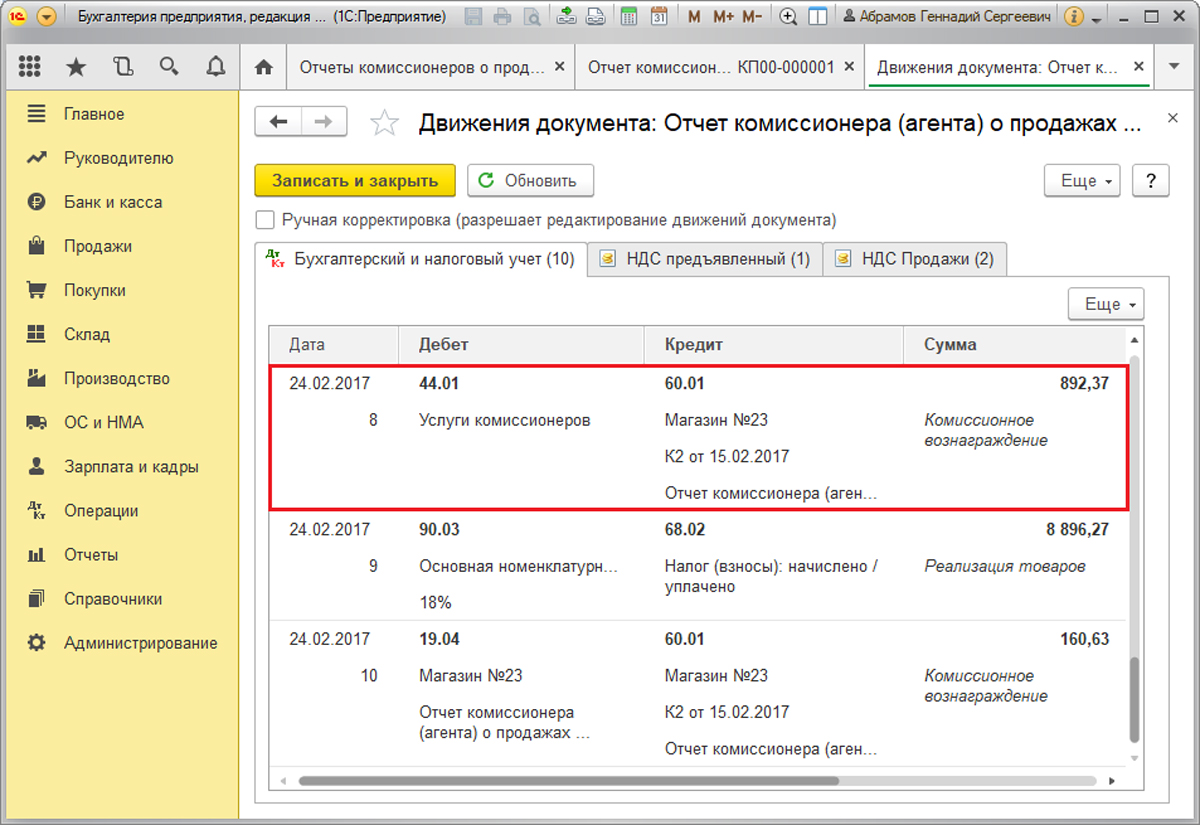

В результате:

Дт90.02.1 – Кт45.02 отражает списание себестоимости проданных товаров. В нашем примере себестоимость продукции зарегистрировалась через «Отчет производства за смену».

Дт60.01 – Кт62.01 комиссия, удерживаемая из выручки. Проводка была сформирована, потому что установлен соответствующий флажок.

Дт62.01 – Кт90.01.1 выручка от реализации товаров.

Дт44.01 – Кт60.01 затраты на комиссионное вознаграждение.

Дт90.03 – Кт68.02 начисление НДС по проданным товарам.

Дт19.04 – Кт60.01 начисление НДС по вознаграждению.

Если у вас остались вопросы по комиссионной торговле, например, какие предварительные настройки для этого нужно выполнить и как создать и заполнить отчет комиссионера о продажах 1С, обратитесь к нашим специалистам по сопровождению программных продуктов 1С:Предприятие, мы с радостью вам поможем.

Источник: wiseadvice-it.ru