Если самозанятый не выдал чек, то чем это грозит? Какие возможны последствия? Может ли заказчик пожаловаться? Бесплатная онлайн-помощь специалиста.

Если самозанятый не выдал чек, то что грозит?

Что будет, если налогоплательщик налога на профессиональный доход не передаст чек? Самозанятые граждане обязаны передавать заказчикам чеки на сумму полученной оплаты. Чек формируется в приложении «Мой налог», через уполномоченные банки или операторов электронных площадок. Сведения о полученных доходах передаются в налоговый орган.

Если самозанятый гражданин не передал чек, вероятнее всего, он его не сформировал, то есть утаил от налоговиков свои доходы. Чек самозанятого — страховка для клиента-юридического лица от дополнительных расходов. Если есть чек, то на доходы физлица не требуется начислять страховые взносы и удерживать НДФЛ, а без чека придётся это сделать, что вовсе не обрадует заказчика.

Если самозанятый не передал чек, то с большой долей вероятности заказчик сообщит об этом нарушении в ФНС России, используя форму для обращений на официальном сайте nalog.ru. В итоге для самозанятого всё закончится пристальным вниманием налоговой и уплатой штрафа.

Источник: ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)». Полный текст закона о самозанятых гражданах и комментарии экспертов портала смотрите по ссылке.

Обзорную статью экспертов портала о самозанятости и особенностях ведения деятельности в качестве самозанятого гражданина читайте по ссылке.

Консультация юриста по самозанятости

Если самозанятый гражданин не выдал чек, то чем это грозит? Какие возможны последствия (штрафы)? Необходима бесплатная юридическая консультация по самозанятости? Это неудивительно, так как новизна налога на профессиональный доход (НПД) и статуса самозанятого вызывает вопросы как у самих самозанятых граждан, так и у их партнеров, не всегда понимающих как правильно работать с самозанятыми лицами.

Консультация эксперта по самозанятости доступна на сайте – просто задайте вопрос юристу по телефону, в онлайн-чате или закажите обратный звонок, заполнив ниже форму с описанием своей ситуации.

Остались вопросы? Каждая ситуация индивидуальна – для решения именно вашей проблемы позвоните по телефону +7 800 350-84-13 (доб. 155) или заполните форму ниже и юристы бесплатно проконсультируют вас.

Когда налоговая может заинтересоваться доходами самозанятого и за что его могут оштрафовать

Самозанятые должны фиксировать все платежи клиентов в приложении «Мой налог», выдавать чеки и вовремя платить налоги. Разбираемся, за что можно получить штраф, как этого избежать и как ФНС может узнать о занижении доходов.

Поделиться

Как самозанятые отчитываются о доходах и платят налоги

Самозанятые платят налог на профессиональный доход (НПД) по ставке:

- 4%, если оказывают услуги физлицам;

- 6%, когда работают с компаниями и ИП.

Новым самозанятым положен налоговый вычет на 10 000 рублей. Это значит, что сразу после получения статуса самозанятого налог будет меньше:

- Для поступлений от физлиц — до 3%;

- Для поступлений от юрлиц — до 4%.

Сниженная налоговая ставка действует до тех пор, пока не будет достигнут лимит суммы вычета. Специальные документы для его получения оформлять не нужно. Все расчеты происходят автоматически.

Самозанятый по каждому платежу оформляет чеки в приложении «Мой налог» и отправляет их покупателю в электронном или бумажном виде. В конце каждого месяца по этим чекам ФНС рассчитывает НПД. Уведомление о сумме приходит в приложение до 12-го числа следующего месяца. Если самозанятый ничего не заработал, платить не нужно.

Платить налог положено до 28-го числа. Например, квитанция за март придет до 12 апреля, внести по ней платеж необходимо до 28 апреля. Когда дата выпадает на праздник или выходной, крайний срок оплаты сдвигается на первый рабочий день. Налог в 100 рублей или меньше ФНС перенесет на следующий месяц.

Заполнять и подавать декларации не надо. Всю информацию налоговая получает из личного кабинета.

Если самозанятый работает через посредника, который берет комиссию, налог придется платить со стоимости товара или услуги до вычета этой комиссии.

Годовой доход самозанятого не может превышать 2,4 млн рублей. Если эта сумма больше, придется открыть ИП или выбрать другую форму организации бизнеса. Самозанятым запрещено нанимать сотрудников по трудовому договору, перепродавать чужие и продавать подакцизные товары, добывать и продавать полезные ископаемые, сдавать в аренду коммерческую недвижимость. Список всех ограничений для применяющих специальный налоговый режим, — в части 2 статьи 4 закона о налоге на профессиональный доход.

Обязанности самозанятых коротко:

1. Оформлять чеки по каждому платежу и отправлять их покупателям.

Чек нужно выписывать сразу при получении денег наличными, на карту или электронный кошелек. Если услуга оплачена по реквизитам счета, чек надо отправить покупателю до 9-го числа следующего месяца.

2. Платить налоги до 28-го числа каждого месяца.

Перечислять взносы на пенсионное страхование самозанятые не обязаны, но могут это делать.

Как заполнять чеки самозанятым

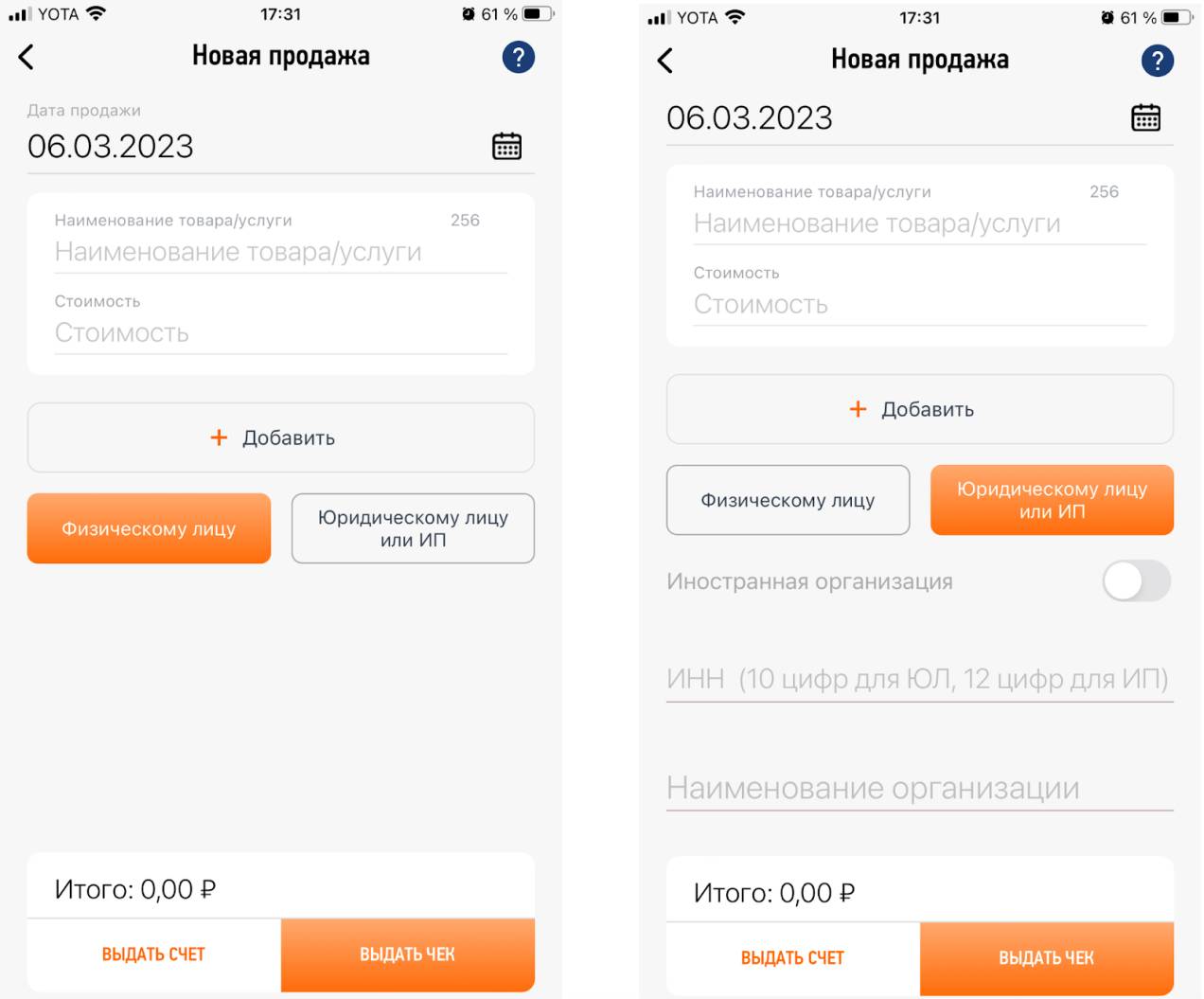

Чтобы выдать чек физическому лицу, в приложении «Мой налог» надо сделать следующее:

- Нажать кнопку «Новая продажа» и заполнить два поля: наименование товара (услуги) и его (ее) стоимость;

- Выбрать функцию «Выдать чек» и получить ссылку на чек;

- Переслать ссылку покупателю.

Если чек выписывается компании или ИП, в нем надо указать ИНН юрлица и его название.

Скрин выписки чека

В чеке стоит указывать конкретную услугу или результат выполненной работы. Общие формулировки могут вызвать у ФНС подозрения, что у вас и вашего заказчика трудовые отношения. Тогда того, кому выписан чек, ждет налоговая проверка. Например, «оплата по договору №…» или «работа копирайтера» лучше, чем «написание одной информационной статьи на такую-то тему» и «разработка дизайна для двух презентаций».

За самозанятого, который работает через посредника, например, продает товары на Wildberries или использует агрегаторы для таксистов, чеки выписывает посредник. Данные о расчетах появляются в приложении «Мой налог». Если же этого не произошло (например, посредник не использовал контрольно-кассовую технику), самозанятый должен сам указать свой доход в приложении.

Сделать это нужно до 9-го числа месяца, следующего за отчетным. Можно фиксировать каждое поступление от посредника или оформить сумму общим чеком за месяц. Отдельно удобнее в том случае, если товар вернут. Чек оформляется на покупателя. Если самозанятый не знает, кто покупатель, чек выписывается на физлицо.

В этом случае ИНН или личные данные не нужны, а чек никому не передается.

Как автоматизировать учет доходов и оплату налогов самозанятого

- В приложении «Мой налог» можно привязать карту к счету самозанятого и настроить автоматическую оплату НДП. При этом чеки по каждому платежу все равно надо оформлять.

- Самозанятый может подключить автоматическую регистрацию дохода в банке-партнере или с помощью специальных платформ-партнеров ФНС. Тогда чек будет автоматически формироваться по всем поступлениям на привязанную карту. Чтобы не запутаться, удобнее завести для этого отдельную карту и не использовать ее для личных переводов. Но, если чек все-таки сформировался на личные поступления, его можно аннулировать.

- Налог на профессиональный доход удобно оплатить и по Единому налоговому счету (ЕНС). В личном кабинете налогоплательщика на сайте ФНС отображается счет, с которого автоматически списываются все налоги. Там же его можно пополнить.

Может ли самозанятый аннулировать чек

Самозанятый имеет право аннулировать чек в следующих случаях:

- Был возврат денег заказчику;

- Чек сформирован по ошибке;

- В чеке указаны неверные данные и их нужно исправить.

При этом, как поясняют в контакт-центре ФНС, надо написать в техподдержку приложения «Мой налог» в приложении, почему чек аннулируется.

Как налоговая узнает, что самозанятый занижает доход

Контрольная закупка (выездная проверка). Проверки самозанятых должны быть согласованы с Управлением оперативного контроля ФНС России. Для налоговиков это дополнительная работа, поэтому пока такие проверки редкость.

Проверка компании-заказчика (камеральная проверка). Компании и ИП отчитываются в налоговую об оплате услуг самозанятым. Если их цифры не совпадают с теми, которые показывает самозанятый, его могут оштрафовать.

Жалоба клиента. Покупатель или заказчик может пожаловаться в ФНС, если самозанятый не выдал ему чек или выдал, а потом аннулировал, а деньги не вернул.

ФНС обращает внимание на самозанятых, работающих только с одной компанией. Так она находит юрлица, которые экономят на налогах и социальных взносах: не берут сотрудника в штат, а нанимают его в качестве самозанятого. Самозанятому в этом случае ничего не грозит. Его могут пригласить для беседы, чтобы выяснить условия и характер работы с компанией.

За что налоговая может оштрафовать самозанятого и на сколько

- Занижение доходов и невыдача чека покупателю приведут к штрафу в размере 20% от суммы неучтенного дохода. При повторном нарушении в течение полугода — 100%.

- Нарушение сроков уплаты налога будет стоить самозанятому 1/300 ключевой ставки ЦБ за каждый день просрочки (узнать текущую ключевую ставку можно по ссылке).

Как самозанятым избежать штрафов

Чтобы не нарушать закон, не получить штраф и не потерять статус самозанятого, следуйте простым правилам:

- Вносите данные о каждом полученном платеже (формируйте чек). Не откладывайте!

- Вовремя выдавайте чеки клиентам.

- Платите налоги за прошлый месяц до 28-го числа следующего месяца.

- Не нанимайте сотрудников по трудовому договору, предлагайте покупателям только разрешенные законом товары и услуги.

Источник: finuslugi.ru

Обязательно ли самозанятому на НПД указывать в чеке личность физлица-покупателя?

И. В. Заровнятных

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Необходимо самозанятому-физлицу указывать в чеке личность физлица-покупателя?

Ответ

Самозанятый обязан указывать ИНН покупателя (клиента) в чеке только в том случае, если расчет происходит с юридическим лицом или индивидуальным предпринимателем. Если расчет происходит с физическим лицом (не ИП), то указывать ИНН покупателя (клиента) в чеке не нужно.

Обоснование

При произведении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), являющихся объектом налогообложения, налогоплательщик обязан с использованием мобильного приложения «Мой налог» и (или) через уполномоченного оператора электронной площадки и (или) уполномоченную кредитную организацию передать сведения о произведенных расчетах в налоговый орган, сформировать чек и обеспечить его передачу покупателю (заказчику) (п. 1 ст.

14 Федерального закона от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»). Обязательные реквизиты чека, формируемого самозанятым, установлены п. 6 ст. 14 Федерального закона от 27.11.2018 N 422-ФЗ.

В чеке должны быть указаны: 1) наименование документа; 2) дата и время осуществления расчета; 3) фамилия, имя, отчество (при наличии) налогоплательщика-продавца; 4) идентификационный номер налогоплательщика продавца; 5) указание на применение специального налогового режима «Налог на профессиональный доход»; 6) наименования реализуемых товаров, выполненных работ, оказанных услуг; 7) сумма расчетов; 8) идентификационный номер налогоплательщика юридического лица или индивидуального предпринимателя — покупателя (заказчика) товаров (работ, услуг, имущественных прав) в случае осуществления реализации указанным лицам. Обязанность по сообщению идентификационного номера налогоплательщика возлагается на покупателя (заказчика); 9) QR-код, который позволяет покупателю (заказчику) товаров (работ, услуг, имущественных прав) осуществить его считывание и идентификацию записи о данном расчете в автоматизированной информационной системе федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов; 10) идентификационный номер налогоплательщика уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека и (или) осуществлении расчета); 11) наименование уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека и (или) осуществлении расчета); 12) уникальный идентификационный номер чека — номер записи в автоматизированной информационной системе налоговых органов, который присваивается чеку в момент его формирования. Таким образом, самозанятый обязан указывать ИНН покупателя (клиента) в чеке только в том случае, если расчет происходит с юридическим лицом или индивидуальным предпринимателем. Если расчет происходит с физическим лицом (не ИП), то указывать ИНН покупателя (клиента) в чеке не нужно.

И. В. Заровнятных

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

#Бухгалтер #ККТ, онлайн-кассы В избранное Поделиться PDF 41 47

Источник: www.ascon-spb.ru