Приобретение недвижимости в ипотеку важное жизненное событие. К нему необходимо тщательно подготовиться. Одним из важных этапов при оформлении ипотеки является оценка недвижимости. Рассмотрим в статье какие аккредитованные компании проводят оценку квартир, какие документы нужны для банка и другие вопросы.

Для чего нужна оценка недвижимости и что это такое

Под оценкой недвижимости понимается – процесс определения рыночной либо инвестиционной цены объекта. Также данным термином называют сформированный конечный документ, в результате работы оценочной компании. Как правило такой документ необходим для заключения кредитных договоров, где данный объект недвижимости будет выступать в качестве залога. Наиболее распространены такие договора в сфере ипотечного кредитования, о чем и рассмотрим подробней.

Виды недвижимости для оценки

Для профессионального оценщика нет разницы, какой объект можно оценить. Все зависит от того будет ли данная недвижимость реально интересна залогодержателю. Часто в залог передают такую недвижимость как: частные дома, квартиры, жилые и не жилые помещения, коммерческая недвижимость (офисы, производственные помещения, земельные участки и т.д.).

Как загрузить документы на Домклик для одобрения квартиры в банке

Оценка через сайт Домклик

Сайт был создан для упрощения выдачи ипотечного жилья гражданам, и как отличный сервис для партнеров Сбербанка (застройщиков, риелторов, владельцев недвижимости и т.д.). Домклик разработал удобный сервис для оценки недвижимости, которая должна стать объектом ипотеки. На сайте предлагается более 250 аккредитованных оценочных компаний города Москвы.

Оценка квартиры для ипотеки сбербанка – список компаний

Полный актуальный перечень аккредитованных оценщиков можно узнать на официальном сайте domclick.ru .

Итак, оценка недвижимости для ипотеки необходима для того, чтобы покупатель понимал реальную рыночную стоимость объекта, и не переплачивал после заключения ипотечного договора. Для продавца (застройщика, риелтора) оценка также важна. При продаже он стремится продать объект по цене приближенной к среднерыночной с учетом разумного торга. А банк, в свою очередь, стремится обеспечить прозрачность будущей сделки, снизить риски мошеннических схем при кредитовании ипотечных заемщиков.

Стоимость оценки квартиры, комнаты, доли

Необходимые копии документов для оценки вторичного жилья:

- Выписка из ЕГРН;

- Документы БТИ (технический паспорт, поэтажный план, экспликация), заверенные печатью и подписью;

- Паспорт Заказчика (1й лист, регистрация).

Для оценки новостроек необходимы следующие копии:

- Договор долевого участия/договор уступки прав требования/предварительный договор купли-продажи/договор ЖСК;

- Акт приема-передачи квартиры;

- Документы БТИ (технический паспорт, поэтажный план, экспликация), заверенные печатью и подписью;

- Кадастровый паспорт (при наличии);

- Паспорт заказчика (1-ый лист, регистрация).

ДомКлик 2022! Ипотека Сбера//Как проходит сделка//Электронная регистрация//Подробный разбор!

Стоит отметить, что отчеты делаются достаточно быстро, от одного дня. Скорость зависит от своевременности предоставления полного перечня документов для Оценки. Также в пределах МКАД возможно заказать бесплатную доставку готовой оценки в филиал офиса сбербанка.

- Электронная регистрация сделки по ипотеке в Сбербанке;

- Ипотека ДомКлик от Сбербанка: условия;

- Сбербанк снижает ставки по потребительским кредитам для населения.

- ← Кошелёк от Сбербанка: «облако» в кармане

- Сбербанк: возвращаем налоги в семью. Как получить налоговый вычет →

Источник: creditvsbervbanke.ru

Какие документы нужны для сделки на Домклик

В этой статье мы рассмотрим, какие документы требуются для осуществления сделок на платформе Домклик. Чтобы обеспечить быструю и понятную процедуру сделки, необходимо заранее предоставить определенные документы или предзаполнить данные в личном кабинете Домклик PRO. Вот список документов, которые могут потребоваться:

- 1. Паспорта всех участников сделки

- 2. СНИЛС всех участников сделки

- 3. ИНН всех участников сделки

- Какие документы необходимы для покупки квартиры в ипотеку Домклик

- 1. Одобрение объекта банком

- Как проходит сделка по ипотеке через Домклик

- Как проходит сделка в Домклик

- Как оформить сделку через Домклик

- Полезные советы и выводы

1. Паспорта всех участников сделки

Паспорта являются основным документом, удостоверяющим личность каждого участника сделки. Должны быть предоставлены паспорта всех участников, включая продавца и покупателя.

2. СНИЛС всех участников сделки

СНИЛС (Страховое номер индивидуального лицевого счета) является обязательным документом при совершении сделки на Домклик. Он выдается каждому гражданину РФ и служит для идентификации гражданина в системе социального страхования.

3. ИНН всех участников сделки

ИНН (Идентификационный номер налогоплательщика) также является одним из обязательных документов для сделки на Домклик. Он выдается налоговой службой РФ каждому гражданину и организации и служит для идентификации налогоплательщика.

Теперь рассмотрим документы, которые требуются для покупки квартиры в ипотеку через Домклик.

Какие документы необходимы для покупки квартиры в ипотеку Домклик

Для покупки квартиры в ипотеку через Домклик необходимо предоставить следующие документы:

1. Одобрение объекта банком

Банк должен одобрить объект (квартиру), которую вы планируете приобрести в ипотеку. Для этого необходимо предоставить следующие документы:

- Паспорт продавца

- Выписка из ЕГРН (Единый государственный реестр недвижимости)

- Документы-основания возникновения права собственности на квартиру

- Нотариально заверенное согласие супруга на продажу квартиры, если она была приобретена в браке

- Разрешение органов опеки и попечительства, если один из собственников является несовершеннолетним

- Отчет об оценке стоимости квартиры

Теперь рассмотрим процесс сделки в Домклик.

Как проходит сделка по ипотеке через Домклик

Сделка по ипотеке через Домклик проходит в несколько этапов:

- Перевод денег на счет в «Центре недвижимости»

- В первой стадии покупатель переводит деньги на специальный счет в «Центре недвижимости». Это необходимо для оплаты квартиры.

- Регистрация сделки в Росреестре

- После того, как сделка будет зарегистрирована в Росреестре, банк производит перевод денег с этого счета на счет продавца.

Теперь рассмотрим процесс проведения сделки в Домклик и какие документы требуются для этого.

Как проходит сделка в Домклик

Сделка в Домклик проводится с использованием сервисов безопасных расчетов и электронной регистрации. Это позволяет быстро и безопасно зарегистрировать право собственности в Росреестре. Вот как проходит сам процесс:

- Покупатель переводит деньги на специальный защищенный счет

- Покупатель вносит деньги за квартиру на специальный защищенный счет. Деньги хранятся на этом счете до момента регистрации сделки.

- Регистрация сделки в Росреестре

- После регистрации сделки в Росреестре, банк переводит деньги с этого счета на счет продавца.

Теперь рассмотрим, как оформить сделку через Домклик.

Как оформить сделку через Домклик

Если вы хотите оформить сделку через Домклик, следуйте следующим шагам:

- Создайте сделку в личном кабинете Домклик PRO

- Зайдите в свой личный кабинет на платформе Домклик PRO и создайте новую сделку.

- Выберите дополнительные услуги

- Для вашего удобства, вы можете заказать дополнительные услуги, которые вам необходимы для сделки. Можно оплатить их прямо в рамках этой сделки.

- Назначьте время и место сделки

- Выберите удобное время и место для проведения сделки. Если вы предпочитаете офис банка, выберите необходимый офис.

Полезные советы и выводы

- Чтобы сделка на Домклик прошла быстро и понятно, предоставьте все необходимые документы заранее или предзаполните данные в личном кабинете.

- Проверьте, какие дополнительные документы и требования могут быть установлены банком для одобрения сделки.

- Убедитесь, что вследствие проведения сделки будут зарегистрированы права собственности в Росреестре.

- Внимательно ознакомьтесь с условиями сервиса Домклик и правилами совершения сделок на платформе.

Вывод: Платформа Домклик предоставляет возможность быстро и безопасно совершать сделки с использованием электронной регистрации и сервисов безопасных расчетов. Предоставление необходимых документов заранее и следование инструкциям поможет сделке пройти гладко и без проблем.

Где мои документы в Домклик

Все ваши документы, необходимые для сделки в Домклик, могут быть найдены в вашем личном кабинете. Вам нужно всего лишь загрузить их со своей стороны. Также продавец или его представитель должны предоставить все необходимые документы со своей стороны. Нет необходимости ехать в банк или организовывать утомительные встречи. Все нужные документы могут быть загружены онлайн.

Как долго ждать налоговый вычет в 2023 году

В 2023 году срок ожидания налогового вычета по декларации 3-НДФЛ составляет не более четырех месяцев. Процесс получения вычета начинается с подачи декларации, после чего инспекторам налоговой службы отводится три месяца на проверку предоставленных данных и приложенных документов.

Этот этап необходим для обеспечения корректности и достоверности информации, указанной в декларации. После завершения проверки, казначейство занимает еще один месяц на перечисление средств налогоплательщику. Таким образом, процесс ожидания налогового вычета занимает не больше четырех месяцев, начиная от момента подачи декларации до зачисления денежных средств. Однако стоит учитывать, что указанный срок является максимальным и в некоторых случаях может быть сокращен. Все зависит от сложности проверки и оперативности работы налоговых органов.

Как установить право собственности на дом

Для того чтобы установить право собственности на дом, необходимо выполнить определенные шаги. В первую очередь, необходимо собрать необходимые документы и предоставить их в Росреестр. После этого следует зарегистрировать эти документы. Также требуется произвести оплату пошлины. После подачи документов, необходимо получить расписку о принятии этих документов.

Отдельным шагом является внесение информации о недвижимости в Реестр. И наконец, завершающим этапом процесса будет получение выписки. В ней содержится информация о правообладателях недвижимости. Таким образом, выполнив все эти действия, можно установить свое право собственности на дом. Важно помнить, что для каждого региона могут существовать свои особенности и дополнительные требования, поэтому рекомендуется ознакомиться с соответствующими правилами и инструкциями.

Сколько по времени Домклик проверяет документы

При обращении в Домклик Банк для рассмотрения документов на недвижимость, клиентам следует учесть, что данный процесс может занять от 2 до 4 рабочих дней. Заявитель должен быть готов предоставить все необходимые документы, которые требуются для рассмотрения его заявки на ипотечное кредитование или другие услуги, связанные с недвижимостью. В течение этого временного промежутка сотрудники банка проведут проверку представленных документов, чтобы удостовериться в их достоверности и корректности. После завершения данной проверки и принятии решения, клиент будет уведомлен о результате. В случае положительного решения заявитель сможет получить доступные услуги, связанные с недвижимостью, предоставляемые Домклик Банком.

Для совершения сделки на Домклик требуется подготовить определенный набор документов или предоставить заранее заполненные данные в личном кабинете Домклик PRO по сделке. В этом случае процесс проведения сделки будет осуществлен быстро и ясно. В спискe необходимых документов входят: паспорты всех участников сделки, СНИЛС-ы всех участников сделки и ИНН-ы всех участников сделки.

Эти документы помогут установить личность и налоговые реквизиты каждого участника сделки, что позволит провести сделку в соответствии с законодательством. На Домклик крайне важно предоставить все необходимые документы, чтобы исключить возможность возникновения проблем или задержек при проведении сделки. Если все документы будут предоставлены заранее и в полном объеме, то сделка будет проведена без проблем и задержек.

Источник: xorobox.ru

Созаемщик по ипотеке в Сбербанке в 2023 году: требования к созаемщику, права и обязанности, как стать созаемщиком по ипотеке в Сбербанке

Чтобы обезопасить себя и получить более высокую гарантию своевременной выплаты ипотечного кредита, банки ввели дополнительного участника сделки при покупке жилья в ипотеку — созаемщика. О том, кто такой созаемщик, как им стать, какие требования предъявляются к созаемщикам, каковы их основные права и обязанности, а также можно ли отказаться от своих обязательств и выйти из сделки, пойдет речь в статье.

Кто такой созаемщик по ипотеке

Созаемщик по ипотеке в Сбербанке — это лицо, которое делит с заемщиком ответственность по гашению ипотечного кредита. Обязанность по внесению ежемесячных платежей за жилье, взятое в ипотеку, переходит созаемщику в случае, если основной участник договора не может или не хочет возвращать долги банку.

Как правило, участие созаемщика в сделке необходимо, если человек, желающий приобрести квартиру в ипотеку, имеет недостаточный доход. При наличии созаемщика учитывается их суммарный заработок, а обязательства делятся на двоих. Получить одобрение ипотечного кредита таким образом значительно легче.

Есть ли разница между созаемщиком и поручителем

Человек, который оформляет на себя ипотеку, называется титульным заемщиком. В случае необходимости он может привлечь дополнительных участников сделки: созаемщиков и поручителей. Многие путают эти понятия. Действительно, и тот и другой берут на себя обязательства по уплате долга в случае, если заемщик перестает вносить ежемесячные платежи. Однако отличие этих понятий весьма существенное. Разница между созаемщиком и поручителем представлена в таблице:

В случаях, когда сумма ипотеки в сравнении с доходом заемщика очень велика, в сделке могут присутствовать как созаемщик, так и поручитель. Если основной участник сделки становится неплатежеспособным, обязательства по выплате долга переходят сначала к созаемщику и лишь затем к поручителю.

Обязанности созаемщика по ипотеке

Обязанности созаемщика по ипотеке аналогичны обязанностям заемщика. Они вступают в силу с того момента, как основной участник сделки по тем или иным причинам не может самостоятельно справиться с обременением. В обязанности созаемщиков входит:

- Выплата суммы основного долга, начисленного процента, штрафов, пеней и неустоек по ипотечному договору, в случае невозможности взыскать эти суммы с заемщика;

- Информирование кредитного учреждения о смене прописки, места работы, паспортных данных и других важный сведений;

- Внесение обязательных ежемесячных платежей по ипотеке в случае, если заемщик не в состоянии этого сделать сам.

Обязанности созаемщика фиксируются в ипотечном договоре. По согласованию сторон, в нем может прописываться, что заемщик и созаемщик гасят кредит вместе в равных долях. В таком случае в обязанности созаемщика входит ежемесячное внесение на счет банка 50% от суммы ежемесячного платежа по ипотеке.

Права созаемщика по ипотеке в Сбербанке

Права созаемщика по ипотеке в Сбербанке в обязательном порядке прописываются в отдельной главе кредитного договора. Они зависят от того, кем приходятся друг другу заемщик и созаемщик, от наличия или отсутствия брачного контракта у супругов, берущих ипотеку, от статуса недвижимости и других условий.

Созаемщик может претендовать на долю в приобретаемой квартире, если этот пункт указан в договоре титульным заемщиком. Если же такого положения в договоре нет, а созаемщик полностью или частично вносил платежи по ипотеке, доказать свои права на часть жилплощади можно через суд. Если созаемщик добровольно отказывается от доли в ипотечном жилье, обязанность уплаты долга при неплатежеспособности основного участника сделки с него не снимается.

Обязателен ли созаемщик при ипотеке

При покупке квартиры в ипотеку семейной парой кредит оформляется на одного из супругов, а второй становится созаемщиком автоматически. Людей, не состоящих в официальном браке или не желающих делить собственность с мужем или женой, часто волнует вопрос, нужен ли созаемщик при ипотеке в Сбербанке. Является ли наличие созаемщика обязательным условием получения ипотечного кредита?

Оформить ипотеку в Сбербанке без созаемщика можно. Однако в этом случае к клиенту предъявляются повышенные требования. Это связано с увеличением рисков банка, от которых он хочет себя застраховать. Купить жилье в ипотеку без созаемщика можно при одновременном выполнении следующих условий:

- Наличие непрерывного стажа в течение как минимум одного года. Столько же нужно отработать на последнем месте;

- Официальный доход, в три раза превышающий ежемесячный платеж по ипотеке;

- Идеальная кредитная история без просрочек. Отсутствие кредитной истории будет минусом, так как банк не сможет оценить платежеспособность заемщика;

- Обязательное оформление страховки на жилье, а также страхование своей жизни и здоровья;

- Первоначальный взнос должен быть больше, чем при наличии созаемщика, а срок, на который выдается ипотека, банк может уменьшить;

- Если лица, состоящие в браке, желают оформить ипотеку без созаемщиков, им необходимо составить брачный контракт и прописать в нем это условие.

Если человек не состоит в законном браке, с поиском созаемщика могут возникнуть определенные трудности. Это связано с большой ответственность, которую согласен брать на себя далеко не каждый. Именно поэтому в некоторых ситуациях людям приходится брать ипотеку без созаемщиков, соглашаясь на более жесткие условия банка.

В каких случаях нужен созаемщик для ипотеки

В некоторых случаях без дополнительных участников сделки выдача ипотечного кредита невозможна. Созаемщик для ипотеки обязательно нужен, если:

- Человек имеет недостаточно хорошую кредитную историю. Попадание в черный список банков из-за просрочек по кредитам в прошлом приводит к тому, что кредитное учреждение отказывается выдавать ипотеку без созаемщика;

- Доход клиента недостаточно высок. После внесения ежемесячного платежа по ипотеке сумма, остающаяся в распоряжении заемщика, меньше минимально допустимого уровня;

- Заемщик имеет “черный” доход. Банку необходимо официальное подтверждение заработка клиента. Если он не может предоставить таких сведений, в ипотеке без созаемщика ему будет отказано;

- Сумма ипотечного кредита слишком большая. Даже при наличии высокого официального дохода в сравнении с суммой ежемесячных платежей банк опасается выдавать слишком большие ипотечные кредиты без созаемщиков. Существует риск того, что через какое-то время финансовое положение заемщика ухудшится, и ипотека станет для него непосильной ношей.

Наличие созаемщика для человека, желающего взять ипотеку, выгодно. Во-первых отношение банка будет более лояльным, а шанс одобрения заявки выше. Во-вторых, клиент получает “страховку” на случай непредвиденных финансовых трудностей.

Кто может быть созаемщиком

Созаемщиком по ипотеке в Сбербанке может быть абсолютно любой человек, имеющий гражданство нашей страны. Если супруги становятся созаемщиками друг у друга автоматически при отсутствии брачного контракта, то все остальные лица соглашаются на сделку добровольно. Это могут быть родственники или друзья, готовые взять на себя ответственность по выплате ипотеки вместе с заемщиком. Обычно это близкие люди, между которыми есть доверие. Максимальное количество созаемщиков по одной ипотечной сделке — 3 человека, включая самого заемщика.

По каким ипотечным программам Сбербанка можно добавить созаемщика

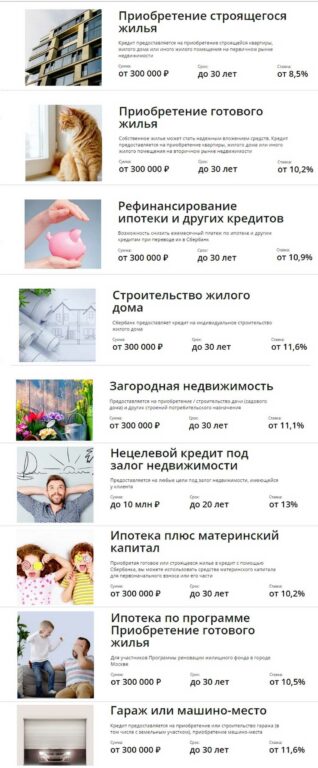

В 2019 году Сбербанк предлагает 11 ипотечных программ. Добавить созаемщика можно по следующим из них:

Невозможно добавить созаемщика по программам Военной ипотеки и Ипотеки с гос. поддержкой. Привлечь дополнительного участника сделки по программе “Молодая семья” можно лишь в том случае, когда титульный заемщик состоит с созаемщиком в официальном браке.

Как стать созаемщиком по ипотеке в Сбербанке

Чтобы стать созаемщиком по ипотеке в Сбербанке необходимо быть в законном браке с титульным заемщиком или прийти в отделение банка вместе с основным участником сделки для заключения договора. Созаемщик должен соответствовать требованиям банка и иметь при себе необходимый пакет документов.

Требования

Сотрудниками банка к лицу, желающему стать созаемщиком по ипотеке, предъявляются следующие требования:

- Гражданство РФ;

- Возраст от 21 года;

- Наличие официального места работы и “белой” зарплаты;

- Отсутствие судимостей за уголовные и административные правонарушения;

- Положительная кредитная история и отсутствие кредитов на крупные суммы;

- Дееспособность.

Обычно банки относятся к созаемщикам достаточно лояльно, не предъявляя таких жестких требований, как к титульному заемщику и поручителю.

Пакет документов

Созаемщик по ипотеке перед заключением договора должен предоставить в кредитное учреждение ряд документов. В обязательном порядке необходимо предъявить работникам банка:

- Заполненную анкету созаемщика;

- Паспорт и его ксерокопию;

- Второй документ удостоверяющий личность (водительские права, военный билет и т.п.);

- Копию всех листов трудовой книжки;

- Справку о доходах по форме 2-НДФЛ.

Если созаемщик является супругом титульного заемщика, необходимо предоставить копию свидетельства о браке. Если супруги имеют детей, нужны копии их свидетельств о рождении.

Порядок составления анкеты для банка

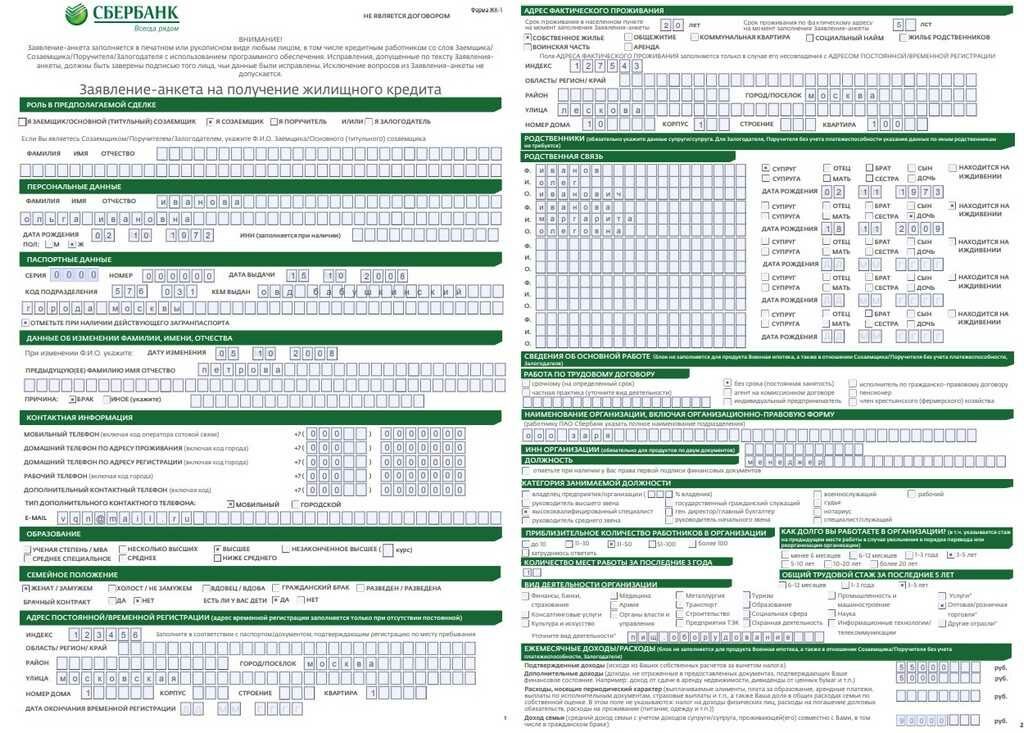

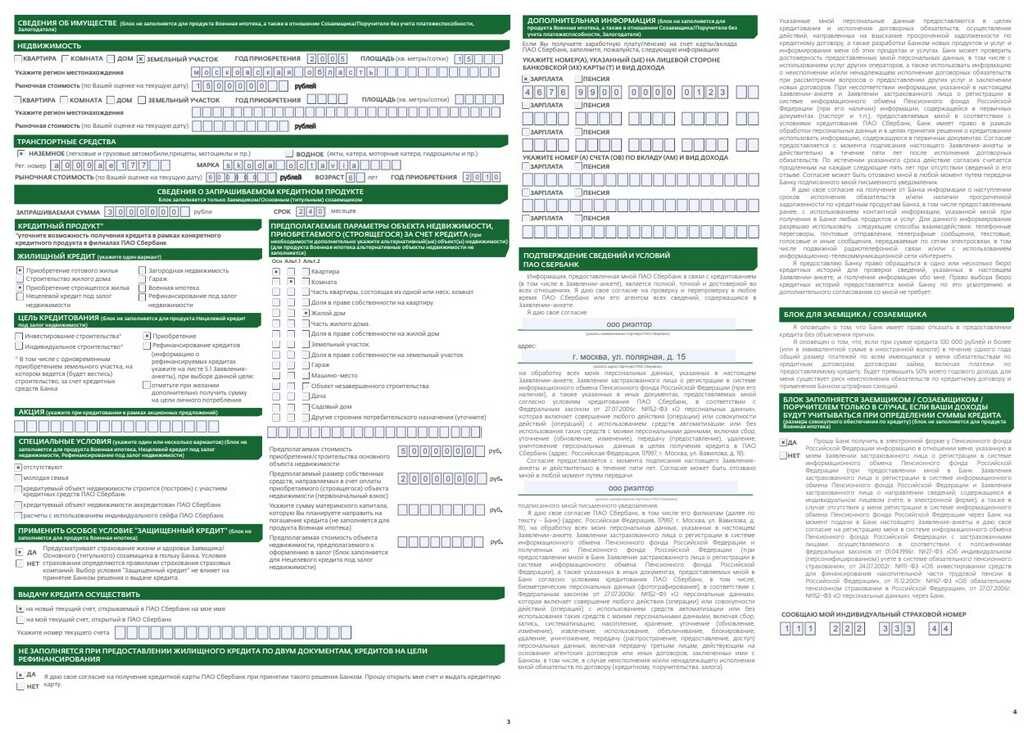

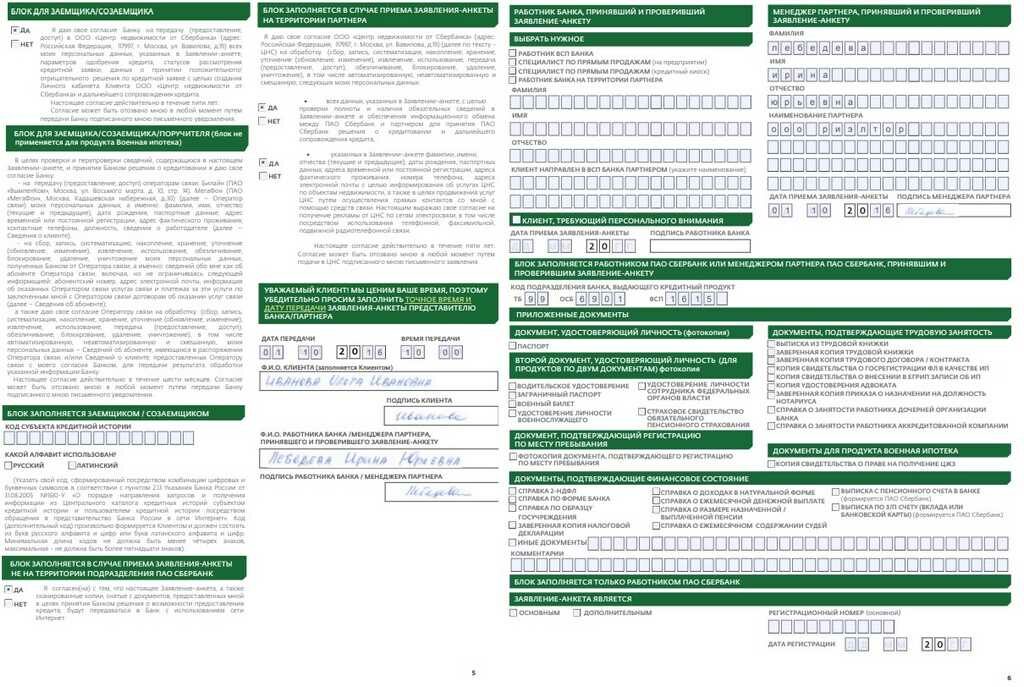

Анкета созаемщика заполняется при подаче заявки через официальный сайт ДомКлик. Заявка формируется в личном кабинете титульного заемщика самостоятельно, либо совместно с созаемщиком. Анкета заполняется на 6 листах и выглядит следующим образом:

Заполнить анкету можно также лично в отделение Сбербанка.

Можно ли поменять созаемщика

Поменять созаемщика по ипотеке возможно лишь с согласия банка. Кредитное учреждение допускает замену одного созаемщика на другого, вывод созаемщика из сделки и смену ролей титульного заемщика и созаемщика.

Чтобы банк разрешил поменять созаемщика, должны выполняться следующие требования:

- Новый созаемщик или титульный заемщик в единственном лице должен иметь достаточный доход и уровень платежеспособности;

- Новый созаемщик должен являться одним из собственников жилья, на которое выдана ипотека;

- Вывести из сделки созаемщика, являющегося супругом титульного заемщика можно лишь в случае расторжения брака либо заключения брачного контракта;

- По текущему ипотечному договору отсутствует просроченная задолженность;

- Недвижимость застрахована.

Банк может предъявлять и другие требования и оставляет окончательное право принятия решения по смене созаемщика за собой.

Опасно ли становиться созаемщиком по ипотеке

Человек, которого близкий друг или родственник попросил выступить в роли созаемщика, задает себе резонный вопрос, опасно ли становиться созаемщиком по ипотеке. Ответ однозначно положительный. Стать созаемщиком по ипотеке — это очень ответственный шаг, который может повлечь за собой как финансовые трудности, так и межличностные конфликты.

Как правило, ипотека берется на очень длительный срок, а потому никто не может со стопроцентной гарантией заявить, что сможет исправно выплачивать кредит в течение всего периода. Финансовые трудности могут возникнуть у каждого, поэтому, решаясь стать созаемщиком по ипотеке, нужно быть готовым расплачиваться за нее. Если вы не собираетесь платить чужую ипотеку и надеетесь лишь на обещания заемщика исправно вносить платежи самостоятельно, стоит еще раз подумать о целесообразности своих действий.

Созаемщик по ипотеке несет перед банком полную ответственность, как и титульный заемщик. Дополнительный участник сделки в виде созаемщика позволяет клиенту взять ипотечный кредит на большую сумму, а также смягчить требования банка по всем остальным критериям. Права и обязанности созаемщика фиксируются в кредитном договоре и известны на момент его заключения. Вывести созаемщика из сделки или сменить его можно только с согласия банка.

Источник: starlife-tv.ru