Уведомление об исчисленных суммах – это документ, который необходимо направлять по тем налогам и взносам, по которым к сроку уплаты еще не подается налоговая отчетность. Это периодические платежи по НДФЛ и страховым взносам, авансовые платежи по имущественным налогам, а также по ЕСХН и налогу при УСН. Уведомление по НДС, налогу на прибыль, по платежам за патент не формируется.

Уведомление по ЕНП по подоходному налогу необходимо заполнить и направить в ИФНС, если налогоплательщик перечисляет этот налог в качестве налогового агента или уплачивает его при применении общей системы налогообложения (ИП). Сроки перечисления НДФЛ налоговым агентом наступают до представления отчетности, поэтому налоговый агент обязан представлять в ИФНС уведомление об исчисленных суммах. Уведомление о начисленном НДФЛ, который перечисляет налоговый агент, подается ежемесячно, а в декабре – дважды.

По страховым взносам уведомление формируется только в отношение бюджетных платежей, уплачиваемых в налоговую инспекцию. При уплате страховых взносов на травматизм в Социальный фонд России подавать уведомление об исчисленных суммах налога не надо. Уведомление подается за первый и второй месяцы каждого квартала.

В месяцах, в которых вы сдаете РСВ с данными об исчисленных суммах за квартал, уведомление подавать не нужно. При этом уведомление для ЕНП по фиксированным страховым взносам, которые ИП платит за себя, не требуется. Чтобы ИФНС учла платеж как страховые взносы до крайнего срока уплаты, то есть досрочно, ИП может подать заявление о зачете в счет предстоящих обязательств. Например, чтобы учесть страховые взносы в расходах текущего года при «упрощенке».

Налогоплательщики, применяющие упрощенную систему налогообложения, сдают уведомление только в тех месяцах, когда наступают сроки уплаты авансовых платежей. Уведомление с суммой налога по УСН за год не сдается: это связано с тем, что сроки сдачи декларации за год раньше срока уплаты итоговой годовой суммы налога организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Для имущественных налогов действуют общие правила подачи уведомлений: их необходимо направлять как по авансовым платежам (если они предусмотрены законодательно), так и по годовым суммам. Этот порядок действует в отношении налога на имущество, земельному и транспортному налогам. Рассмотрим образец уведомления ЕНП в приложении.

Для безошибочного заполнения уведомления необходимо последовательно указать сведения о налогоплательщике и налоговой задолженности, которую необходимо зачесть. На титульном листе документа заполняются:

- ИНН и КПП организации (для предпринимателя – только ИНН);

- код инспекции, в которую направляется уведомление;

- сведения о подписантах (код 1 – если документ подписывает налогоплательщик, код 2 – если представитель по доверенности);

- дата составления и подпись.

Во втором разделе документа необходимо заполнить сведения по всем КПП, которые есть у налогоплательщика, в разбивке по конкретным налогам, сборам и взносам. В этой части уведомления указываются:

- КПП из налоговой декларации;

- ОКТМО;

- код бюджетной классификации;

- сумма платежа, который надо зачесть;

- код отчетного или налогового периода;

- отчетный год.

При заполнении поля «КБК» указывается код конкретного налога (взноса), по которому необходимо произвести зачет. Например, по страховым взносам заполняется общий КБК для взносов – 182 1 02 01000 01 1000 160. С 2023 года страховые взносы, кроме взносов на травматизм, уплачиваются по единому тарифу, без распределения по видам страхования. По НДФЛ КБК указывается в зависимости от типа дохода и применяемой ставки. По имущественным налогам заполните код бюджетной классификации по конкретному платежу — налогу на имущество, транспортному или земельному налогу.

При наличии у компании обособленных подразделений, в разделе «Данные» заполняются сведения о начислениях по головному офису и по всем территориальным подразделениям. Уведомление многострочное, поэтому в одном уведомлении можно указать информацию по всем обособленным подразделениям. Включите в уведомление дополнительные листы с разделом «Данные», если одного листа недостаточно, чтобы указать все начисления.

Форма представления уведомления по ЕНП в инспекцию зависит от способа направления налоговой отчетности. Если налогоплательщик сдает декларации в ИФНС на бумаге, уведомление необходимо сформировать в бумажной форме. Если отчетность электронная, то уведомление также необходимо направлять по телекоммуникационным каналам связи, через личный кабинет налогоплательщик или учетную систему.

Уведомление сдавайте в инспекцию по юридическому адресу организации и месту жительства ИП. Если у организации есть обособленные подразделения, можно составить одно общее уведомление и отразить сведения обо всех начислениях налогоплательщика – по головному офису и всем подразделениям. Также можно подавать отдельные уведомления по каждому филиалу в инспекцию по юридическому адресу организации.

Пока ИФНС не получит сведения о начислениях, налоги и взносы не считаются уплаченными, даже если в качестве ЕНП в бюджет направили достаточную сумму. Если уведомление не представить до установленного срока уплаты, инспекторы смогут зачесть положительное сальдо только после того, как им предоставят налоговую отчетность с суммой начислений, но тогда налогоплательщику придется заплатить пени. Неустойки не будет, если компания (ИП) подала уведомление позже установленного срока, но до наступления срока уплаты налога: недоимка в этом случае не возникает.

Для большинства налогов и страховых взносов законодательством установлен общий срок представления уведомлений в ИФНС – 25-е число месяца, в котором необходимо уплатить фискальный платеж в бюджетную систему. Для этого срока установлен типовой порядок переноса сроков: если 25-е число выпадает на выходной или праздничный день, направить заполненное уведомление необходимо в ближайший рабочий день. Это правило распространяется как на нерабочие дни, устанавливаемые законодательно, так и выходные дни, объявленные по указу Президента РФ. Например, по страховым взносам за февраль 2023 года уведомление необходимо направить в инспекцию до 25 марта, но с учетом выходных срок сдвигается на ближайший рабочий день – 27-е число.

Для уведомлений по налогу на доходы физических лиц действуют особые правила определения сроков. В общем случае налоговый агент по НДФЛ обязан направить документ в ИФНС до 25-го числа каждого месяца. Однако в декабре такое уведомление нужно подавать не только 25-го декабря, но и не позднее последнего рабочего дня года. Например, в декабре 2023 года уведомления нужно будет направить до 25-го числа за период с 23 ноября по 22 декабря, а также – до 29 декабря за период с 23-е по 31-е число.

Особые правила предусмотрены для страховых взносов и налога на прибыль: по этим налогам за третий месяц квартала не составляется уведомление, так как срок его направления в ИФНС совпадает с датой представления налоговой отчетности (РСВ и декларации). Не потребуется сдавать уведомление по страховым взносам за март, июнь, сентябрь и декабрь 2023 года. Сведения о начисленных и уплаченных взносах налоговые инспекторы получат из расчета по страховым взносам. Аналогично – для налога на прибыль: данные за март, июнь, сентябрь и декабрь ИФНС получит из налоговой декларации.

Для плательщиков налога при применении упрощенной системы налогообложения уведомления не придется представлять в инспекцию по годовому налогу: сведения о налоговой задолженности будут взяты из декларации. ИП и организации, применяющие УСН, сдают уведомления три раза за год: до 25 апреля, до 25 июля и до 25 октября для зачета авансовых платежей за каждый из периодов.

Несвоевременное представление или непредставление уведомления не позволит распределить деньги в бюджет. На текущий момент в Налоговом кодексе не предусмотрены штрафы за нарушение сроков сдачи уведомлений. ФНС не планирует штрафовать по статье 126 за непредставление этой отчетной формы до получения разъяснений об условиях наступления такой ответственности.

В разделе данные ошибки могут быть допущены в полях «КПП» (из налоговой декларации), «ОКТМО», «Код отчетного (налогового) периода». Отдельно необходимо проверять суммы платежей, который зачтет налоговая инспекция на основании представленного уведомления. Ключевой реквизит уведомления, от которого будет зависеть корректность зачета налоговой задолженности – это код бюджетной классификации. В уведомлении не указывают КБК по ЕНП: он предназначен только для платежных поручений.

В налоговом законодательстве не предусмотрены штрафы за то, что налогоплательщик ошибся в реквизитах уведомления о сумме исчисленных налогов и взносов. Штраф по статьям 122, 123 и 126 НК за недостоверные данные в уведомлении не предусмотрен. Но из-за ошибки ИФНС не получит верные сведения о начислениях и положительное сальдо ЕНС не зачтут в счет задолженности.

При выявлении в уведомлении неверных данных необходимо составить новый документы и направить его в налоговую инспекцию. Корректировать нужно только те данные, в которых выявлена ошибка. После представления в ИФНС деклараций и расчетов сдавать уточненные уведомления не требуется. Правила исправления ошибок зависит от типа неточности.

При ошибках в сумме потребуется создать новое уведомление. В нем заполняются реквизиты платежа, которые указаны с погрешностью: указываются те же КПП, КБК, ОКТМО, период и корректная сумма. После сдачи уточняющего уведомления ИФНС самостоятельно скорректирует задолженность. При неверных реквизитах необходимо сформировать новый документ.

В нем заполняют сначала неверные данные (в сумме указывается ноль), а следом — верные реквизиты и сумма. Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Если налогоплательщик вместо уведомления представил в ИФНС платежное поручение, в котором впоследствии обнаружена ошибка, потребуется сформировать и направить уведомление с верными реквизитами. Это связано с тем, что в налоговом законодательстве отсутствует механизм уточнения фискальных платежей.

Поэтому для правильного и своевременного зачета единого налогового платежа необходимо заполнить уведомление. Важный аспект: этот документ не представляется, если налогоплательщик уже сдал налоговую отчетность после подачи платежки с ошибочными данными. Уведомлением можно исправить КПП плательщика, КБК, ОКТМО, период и сумму. Главное, чтобы из уведомления было ясно, какой платеж нужно исправить.

Источник: www.v2b.ru

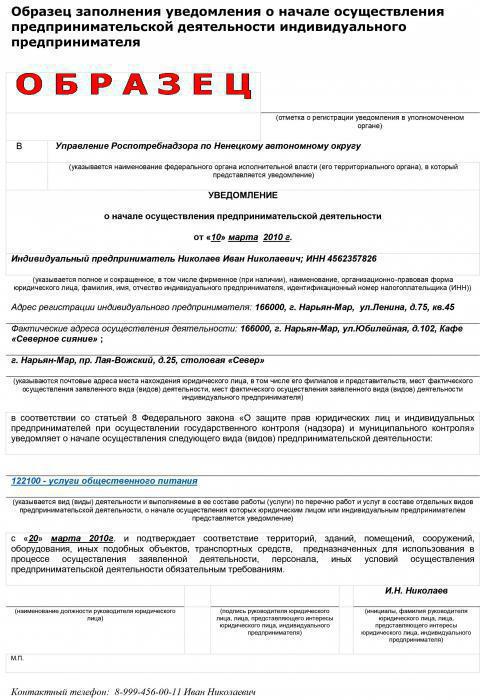

Уведомление о начале осуществления предпринимательской деятельности: для чего нужно и куда подавать

Вне зависимости от даты, когда была зарегистрирована предпринимательская деятельность, если она подпадает под перечень деятельности, которая подлежит процедуре получения разрешения, то собственники бизнеса обязаны составить и направить в соответствующее ведомство уведомление о начале осуществления предпринимательской деятельности.

В чем суть?

Уведомление должно подаваться в соответствующие органы по месту начала работ, а не по месту фактического расположения предприятия. В Приложении к Правилам (Постановление № 584) четко указаны виды деятельности, при начале которых обязательно составлять уведомление.

Следует помнить, что направленное уведомление совершенно не освобождает бизнесмена от выполнения всех предусмотренных действующим законодательством норм и правил, включая санитарные и пожарные требования. Кстати, уведомление предполагает, что предприниматель соблюдает все эти нормы.

В какой орган подается уведомление?

Естественно, что уведомление о начале осуществления предпринимательской деятельности следует подать в конкретный орган, а не просто послать в адрес местных властей или какой-либо контролирующий орган. Большая часть уведомлений подлежит направлению Роспотребнадзору, к примеру, при открытии ткацкого производства или начале розничной продажи в палатках или на рынке, при открытии гостиницы. А при открытии производства по изготовлению первичных средств пожаротушения, пожарного оборудования уведомление подается в МЧС. Если открывается производство по изготовлению кормов для животных, то уведомление подается в орган по ветеринарному надзору.

В некоторых территориальных единицах функцию Роспотребнадзора выполняет ФМБА.

Куда подавать документы?

В каждом регионе территориальные органы могут самостоятельно определять место подачи уведомления о начале осуществления предпринимательской деятельности. На официальных сайтах органов всегда указаны адреса и контакты региональных отделений. Однако регламент Роструда предусматривает подачу документов непосредственно в ведомство.

Способы подачи уведомления

Уведомление в зависимости от вида деятельности может быть подано в региональное отделение соответствующего контролирующего органа лично руководителем, собственником, представителем юридического лица или ИП. На втором экземпляре документа принимающая сторона обязана проставить отметку о получении.

Документы могут быть пересланы почтой с обязательным оформлением бланка уведомления о вручении, которое и будет подтверждением передачи документов. Можно передать электронным способом при наличии ЭЦП, уведомление о получении будет также в электронном формате.

Также представлена возможность подавать уведомления через многофункциональный центр, специалисты которого выдают расписку о получении документов.

Форма документа

Образец уведомления о начале осуществления предпринимательской деятельности представлен в Приложении № 2 к Постановлению № 584.

В обязательном порядке уведомление должно содержать следующие сведения:

- название контролирующего ведомства;

- дата и место составления;

- данные о том, кто подает уведомление, данные предприятия или ИП;

- адрес фактического местонахождения производства или осуществления деятельности;

- виды деятельности, услуг, работ, которые должны быть внесены в уведомление в полном соответствии с Правилами;

- с какой даты начнется деятельность.

В конце уведомления проставляется должность уполномоченного на подписание лица, его подпись, ФИО с расшифровкой, проставляется печать, при ее наличии.

Форма уведомления о начале осуществления предпринимательской деятельности едина абсолютно для всех.

В документе можно указать сразу несколько видов и несколько адресов, по которым будет начата предпринимательская деятельность, при условии, что они относятся к одному ведомству как по виду деятельности, так и по месту нахождения.

Что следует приложить к уведомлению

Помимо составленного уведомления о начале осуществления предпринимательской деятельности, в ведомство придется предоставить дополнительные документы:

- копию выписки из ЕГРЮЛ;

- копию выписки о постановке на налоговый учет.

О каких изменениях следует уведомить уполномоченный орган

Юридическое лицо и ИП обязаны уведомить уполномоченный орган об изменениях следующих сведений о себе:

- если изменился юридический адрес или место проживания ИП;

- в случае изменения фактического адреса осуществления деятельности;

- если началась реорганизация предприятия.

На протяжении 10 дней, как внесены изменения в правоустанавливающие документы, юрлицо или ИП обязаны направить письмо контролирующему органу. Документ пишется произвольно, также необходимо приложить копии бумаг, которые подтвердят информацию, изложенную в уведомлении.

Для чего и куда вносится информация

Фактически уведомление заменяет разрешение или согласование на начало деятельности. Подавая документ, бизнесмен подтверждает, что, к примеру, торговое или производственное помещение полностью соответствует требованиям, предъявляемым к конкретному виду деятельности. Надзорный орган не вправе требовать от предпринимателя получения разрешительных документов, если бизнесмен вовремя направил уведомление.

Все полученные сведения заносятся в реестр уведомлений о начале осуществления предпринимательской деятельности, который является общедоступным и публичным.

В каких случаях могут отказать в приеме документов и какая ответственность за неподачу уведомления

Надзорные органы вправе отказать предпринимателю в принятии уведомления только в 2 случаях:

- если форма документа не была соблюдена;

- документ направлен не в тот орган.

Следует помнить, что за неподачу уведомления предусмотрена админответственность в виде штрафа до 5 000 рублей. Если в документе указаны недостоверные факты, которые были выявлены, то штраф будет уже больше 5 000 руб. и может достигать 10 тысяч.

Источник: www.syl.ru

Уведомление о ЕНП: по какой форме и для чего представлять

Приказ разработан в целях реализации положений ст. 58 НК РФ. В эту статью были внесены изменения Федеральным законом от 14.07.2022 № 263-ФЗ. Поправки связаны с переходом бизнеса с 01.01.2023 на уплату налогов и взносов через механизм ЕНП.

В частности, поправки закрепили правило уведомления налоговых органов об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в случае, когда:

- их уплата (перечисление) происходит до представления налоговой декларации (расчета) (авансовая система) либо

- обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Иначе говоря, уведомление необходимо для того, чтобы ИФНС могла распределить ЕНП по платежам с авансовой системой до получения декларации.

Организации и ИП должны будут уведомлять ИФНС в отношении исчисленных платежей по:

- НДФЛ;

- страховым взносам;

- имущественным налогам (налогу на имущество организаций, транспортному и земельному налогов);

- налогов по УСН, ЕСХН.

Код формы по КНД – 1110355.

Структура уведомления и порядок его заполнения

Уведомление состоит из двух частей:

- титульного листа;

- раздела «Данные».

В титульном листе нужно указывать ИНН, КПП. Эти данные должны соответствовать сведениям, указанным в свидетельстве о постановке на налоговый учет. Для иностранных организаций предусмотрен порядок заполнения этих данных в зависимости от того, осуществляет или нет организация деятельность на территории РФ через постоянное представительство.

Показатель КПП не заполняют ИП.

В титульном листе нужно указывать код ИФНС:

- по месту нахождения организации (месту нахождения отделения иностранной организации) либо

- по месту учета крупнейшего налогоплательщика, либо

- по месту жительства ИП.

Поле «Код по ОКТМО» нужно заполнять в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Этот показатель нужно заполнять с учетом особенностей исчисления и уплаты конкретных налогов и сборов, страховых взносов.

Поле «Код бюджетной классификации» предназначено для указания КБК с кодом подвида вида дохода бюджета. На 2023 год (на 2023 год и на плановый период 2024 и 2025 годов) КБК утверждены приказом Минфина России от 17.05.2022 № 75н.

В поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» нужно отражать сумму (в рублях и копейках), подлежащую уплате (перечислению) по указанным сроку и коду бюджетной классификации.

Поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» следует заполнять в соответствии с приложением 2 к порядку заполнения уведомления. Согласно приложению отчетные (налоговые) периоды имеют коды:

- 21 – первый квартал;

- 31 – полугодие;

- 33 – девять месяцев;

- 34 – год.

При заполнении уведомления по ежемесячным платежам нужно указывать и порядковый номер квартального месяца (01 (январь), 02 (февраль), 03 (март) и т. д.).

При этом нужно учитывать, что с 2023 года установлен единый срок уплаты налогов и взносов — 28 число месяца. Квартальные платежи по УСН и налогу на имущество организаций нужно осуществлять до 28 числа первого месяца следующего квартала. В общем случае платежи по НДС и взносам – не позднее 28 числа каждого из трех месяцев квартала (п. 1 ст. 174 и п. 3 ст.

431 НК РФ).

НДФЛ и с аванса, и с зарплаты надо будет удерживать при их выплате. Удержанный с любых выплат налог с 23 числа предыдущего месяца по 22 число текущего надо будет заплатить 28 числа.

С учетом этого, например, с 2023 года исчисленный и удержанный (обобщенный по всем физическим лицам) в первом квартале НДФЛ подлежит перечислению:

- по первому сроку (за период с 01.01.2023 по 22.01.2023) – не позднее 28.01.2023. Срок подачи расчета 6-НДФЛ – до 25.04.2023. Поскольку платеж по первому сроку (28.01) (равно как по второму и третьему срокам) приходится на более ранний срок по сравнению со сроком представления расчета (до 25.04), налоговый агент должен уведомить ИФНС об удержанной за период с 01.01.2023 по 22.01.2023 сумме НДФЛ. Срок представления уведомления – не позднее 25.01.2023. При этом в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» следует указать 21/01.

- по второму сроку (за период с 23.01-22.02) – не позднее 28.02.2023. В уведомлении код периода/месяца — 21/02.

- по третьему сроку (за период с 23.02 по 22.03) — не позднее 28.03.2023. В уведомлении код периода/месяца — 21/03.

В поле «Отчетный (календарный) год» нужно указывать код (год в формате ГГГГ), за налоговый период которого исчислен налог, авансовый платеж по налогу, сбор, страховой взнос в соответствии с порядком заполнения соответствующей налоговой декларации (расчета) по налогу, сбору, страховым взносам.

Достоверность и полноту сведений в уведомлении подтверждает руководитель (или ИП) (код 1). В случае подтверждения сведений представителем нужно указывать код 2.

Способы представления уведомления

Представить уведомление в ИФНС можно разными способами. Коды, определяющие способ представления уведомления, приведены в приложении 1 к порядку заполнения. Сведения о коде способа представления заполняет инспектор ИФНС.

Уведомление можно следующими способами:

- по ТКС, подписав УКЭП (код способа 04);

- через ЛК налогоплательщика, подписав УКЭП (код 13).

Для формирования уведомления в ЛК нужно:

- выбрать налоги (взносы) (из перечня обязательств), которые нужно включить в уведомление;

- указать сумму и отчетный период;

- подписать уведомление КЭП и отправить.

Налогоплательщики — организации (со среднесписочной численностью работников за предшествующий календарный год не более 100 чел.) и ИП могут направить (лично или по почте) уведомление на бумаге (с использование штрих-кода и без него).

При представлении уведомления на бумажном носителе коды способа следующие:

- без штрих-кода:

- с использованием штрих-кода:

Иной способ доставки имеет код 05.

При представлении уведомления на бумаге не допускается двусторонняя печать и скрепление листов таким способом, который может привести к их порче.

Если не подавать уведомление

Начало года для бухгалтеров всегда напряженная пора. А тут еще надо перестраивать работу под ЕНС и ЕНП. Многие задаются вопросом: а можно ли привычно ограничиться платежками по отдельным налогам и не представлять уведомление?

ФНС на этот вопрос отвечает так.

Возможность не подавать уведомление, а по-прежнему представлять в банк платежное поручение с заполненными реквизитами, в 2023 году у налогоплательщиков есть. Такой вариант исполнения обязанности по уплате ЕНП предусмотрен НК РФ (подп. 1 п. 6 ст. 45) и законом № 263-ФЗ (п. 12 ст. 4). Но воспользоваться таким правом могут налогоплательщики, не подававшие в ИФНС уведомления (п.

14 ст. 4 закона № 263-ФЗ). Те, кто хотя бы раз в течение года подаст уведомление, должны будут представлять его и далее. В противном случае налоговики могут расценить отсутствие уведомления как его несвоевременное представление и применить меры воздействия.

Еще в законе № 263-ФЗ сказано, что в течение 2023 года можно воспользоваться правом на представление уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ. Для формирования таких распоряжений будут применяться особые правила. В платежке с указанным назначением платежа должны быть заполнены все реквизиты. Они позволят налоговикам идентифицировать как самого плательщика, так и вид налога (взноса), принадлежность денежных средств к источнику доходов (федеральный, региональный бюджет или бюджет муниципального образования) (КБК, ОКТМО), а также налоговый период, за который исполняется обязанность по уплате ЕНП.

Пока что эти правила обсуждаются.

В настоящее время перевод денежных средств осуществляется по правилам, утвержденным положением Банка России от 29.06.2021 № 762-П. В приложении 1 к этому документу приведен перечень и описание реквизитов платежного поручения. В этом перечне отмечено, что в реквизитах 101 – 109 платежного поручения указывается информация в соответствии с требованиями нормативных правовых актов, принятых на основании Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» Минфином по согласованию с Банком России.

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены приказом Минфина России от 12.11.2013 № 107н (обновленная редакция этого документа начнет действовать 30.12.2022).

Например, сейчас согласно приложению 5 правил, в реквизите «101» поручения о переводе денежных средств указывается, в частности, один из следующих статусов:

- 01 — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- 02 — налоговый агент;

- 13 — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ.

Вероятнее всего с 2023 года правила еще изменятся. Минфин подготовил проект приказа (ID 01/02/11-22/00132827), которым будут скорректированы положения приказа № 107н в части указания реквизитов распоряжений о переводе денежных средств в уплату ЕНП, администрируемых налоговыми органами, в связи с внедрением института ЕНС.

В частности, проектом предусмотрено ранее упомянутые статусы плательщиков 01, 02 и 13 исключить и дополнить приложение 5 двумя новыми статусами плательщиков 33 и 34.

Планируется, что все, кто будут подавать уведомления в ИФНС, будут указывать в платежном поручении на перечисление ЕНП в реквизите 101 статус 33.

А статус 34 в том же реквизите будут указывать те, кто в 2023 году откажутся от уведомлений, а будут составлять распоряжения о переводе денежных средств при перечислении платежей, обязанность по уплате которых установлена НК РФ. Такой же статус по проекту нужно будет указывать при перечислении иных платежей, администрируемых налоговыми органами.

По проекту в реквизите 105 «ОКТМО» при перечислении ЕНП нужно будет указывать значение «0». Такой порядок заполнения налоговики привели в образце платежного поручения, размещенном на промостранице, посвященной ЕНП. Но это новшество ФНС предлагает ввести с 31.01.2023. А весь январь налогоплательщикам предложено платить налоги в разрезе ОКТМО.

Все новое таит в себе как сложности и пробелы, так и современные возможности.

Из сказанного можно сделать вывод: представлять уведомления будет проще, чем по всем авансовым платежам и обособленным подразделениям заполнять не одно поручение с более чем десятком реквизитов. И еще аргумент в пользу уведомления: только подав его можно исправить недочет в платежке.

Введенный более трех лет назад институт единого налогового платежа для физлиц, прошел проверку временем и охарактеризовал себя положительно. Будем надеяться, что и новый ЕНП для юрлиц и ИП принесет облегчение в работе и упростит взаимоотношения налогоплательщиков с ИФНС.

Источник: vc.ru