Ведь обеспечение возможности оплаты товаров удобным для покупателя способом входит в обязанности предприятий. Правда, есть и определенные условия, при которых продавец освобождается от такой обязанности. Подробно о них рассказано в данной статье.

Здесь вообще полностью раскрывается тема, касающаяся эквайринга: что это вообще такое, как выполняется сама операция, какие обязательства по этому поводу есть у ИП и ООО, и т.д. Отдельно приводится список тех, кто освобождается от эквайринга и порядок его подключения для работы на предприятии. Чтобы узнать все подробности, читайте этот материал полностью.

Что такое эквайринг и как он работает

В самом общем виде эквайринг — это обеспечение покупателям возможности оплачивать товары и услуги при помощи банковской карты. Одновременно с этим под эквайрингом понимается специальная банковская услуга, которая позволяет магазинам и другим торговым объектам принимать оплату при помощи платежных карт. Также иногда эквайрингом называют снятие наличных денег через банкомат.

Как работать с интернет эквайрингом без сайта

Однако в этом значении данное понятие используется крайне редко. Чаще всего под эквайрингом подразумеваются именно расчеты банковскими картами. В процессе эквайринга владелец банковской карты, желающий приобрести ту или иную услугу/товар, может их оплатить удобным ему образом: либо через терминал продавца, либо по интернету.

Для этого ему необходимо только указать пин-код карты. Далее система сверяет введенный пин-код и отправляет данные карты в процессинговый центр банка, где эта карта была выпущена. Банк проверяет остаток денег на счете владельца карты, после чего списывает необходимую сумму в счет оплаты товара или услуги.

Далее списанная сумма за вычетом банковской комиссии перечисляется на расчетный счет продавца. Для покупателя, ожидающего на кассе свой товар, все вышеуказанные действия занимают несколько секунд. При этом до счета продавца деньги идут заметно дольше. Как правило, с момента оплаты товара картой до момента поступления средств на расчетный счет организации-продавца проходит от одного до нескольких дней. Все зависит от банка, с которым продавец заключил договор эквайринга.

Обязателен ли эквайринг для ИП и организаций

По закону потребитель самостоятельно выбирает, как именно ему оплачивать товар или услуги — наличными деньгами или платежной картой. В свою очередь продавцы обязаны обеспечить возможность оплаты товаров и услуг как за наличный, так и безналичный расчет при помощи банковской карты (ст. 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

В противном случае это будет считаться нарушением прав потребителя и повлечет для продавца существенные штрафы (Федеральный закон от 05.05.2014 № 112-ФЗ). При этом обязанность по приему платежей от населения при помощи платежных карт распространяется не на все организации. Например, часто транслируется мнение, что данная обязанность не распространяется на микропредприятия.

Прием платежей без онлайн-кассы в Битрикс24 CRM. Легально! Через Робокассу и Робочеки. Онлайн-Школа.

Однако это является заблуждением. Напомним, микропредприятиями считаются субъекты малого бизнеса с ограниченным доходом и численностью наемных сотрудников. Определение понятия «микропредприятие» раскрывается в ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства».

Здесь под микропредприятиями понимаются предприятия, предельная численность работников которых составляет до 15 человек, а величина годового дохода не превышает 120 млн рублей (постановление Правительства РФ от 04.04.2016 № 265). Вместе с тем статья 16.1 Закона РФ от 07.02.1992 № 2300-1 прямо устанавливает, что обязанность обеспечить возможность оплаты товаров, работ и услуг при помощи платежных карт распространяется на всех продавцов, выручка которых за предшествующий календарный год превышает 40 млн рублей. Таким образом, принимать к оплате карты и использовать эквайринг обязаны даже микропредприятия. Но только в том случае, если их выручка от реализации товаров/услуг за прошедший год составляет более 40 млн рублей.

Кто освобождается от эквайринга

- находятся в удаленных местах, где отсутствует доступ к интернету;

- принесли за предыдущий год менее 5 млн рублей выручки.

Подключение эквайринга

Процесс эквайринга начинается с заключения организацией/ИП договора с банком, который обязуется зачислять принятую через платежные карты оплату на счет организации/ИП. После заключения договора организации поставляется специальное оборудование (например, POS-терминал), которое используется для приема платежей и перевода средств с карты покупателей на счет продавца.

Также банк обязуется передать организации все необходимое программное обеспечение для работы с терминалами и произвести обучение персонала, который будет работать на этом оборудовании. Кроме того, банк берет на себя техническое сопровождение эквайринга и устранение возможных ошибок/сбоев, случающихся в процессе приема платежей.

Услуга эквайринга для организаций и ИП является платной, банк за нее взимает отдельную комиссию. Причем эту комиссию платят сами организации/предприниматели, а не их клиенты.

Величина комиссии зависит от вида эквайринга. Сейчас принято различать товарный, интернет и мобильный эквайринг. Все они задействуют банковские карты, но конкретный способ перевода денег на счет продавца и используемое при этом техническое оборудование существенным образом отличаются.

При товарном эквайринге оплата товаров и услуг происходит при помощи так называемых POS-терминалов (англ. point of sale – торговое место), которые знакомы всем по супермаркетам. Терминал, как правило, состоит из сканера штрихкодов, монитора и устройства ввода-вывода (клавиатуры), а также считывателя карт. Терминал читает карту, списывает с нее деньги и переводит их на счет продавца. Банковская комиссия при товарном эквайринге в среднем составляет 2% от суммы расчета.

Интернет-эквайринг не требует установки дорогостоящих терминалов (до 40 000 рублей и выше) или каких-либо дополнительных программных приложений. Все расчеты производятся через интернет. Покупатель выбирает на сайте продавца опцию «оплатить картой»и попадает на страницу процессингового центра, на которой вводится информация с карты (пин-код и т. д.). Процессинговый центр уточняет принадлежность карты, остаток средств на счете и проводит оплату. Комиссия, взимаемая банками с продавцов за интернет-эквайринг, составляет в среднем 2,5% от суммы платежа.

При мобильном эквайринге используется смартфон/планшет, интернет и собственно сам считыватель карт (мобильныйPOS-терминал), который подключается к смартфону. Сначала в мобильном платежном приложении смартфона оформляется сам платеж с указанием его суммы и назначения.

Затем покупатель проверяет правильность платежа и проводит свою карту через подключенный к смартфону считыватель. Система проверяет карту и производит списание средств. Стоимость оборудование для мобильного эквайринга в среднем составляет порядка 10 000 рублей. Величина банковской комиссии 3%.

Штрафы за эквайринг

Ответственность продавца (исполнителя услуг) за отказ принимать к оплате банковские карты установлена в соответствии с п. 4 ст. 14.8 КоАП РФ (нарушение иных прав потребителя).

Необеспечение покупателю возможности оплаты товаров (работ, услуг) с использованием национальных платежных инструментов в рамках национальной системы платежных карт повлечет наложение следующих штрафов:

- от 15 000 до 30 000 рублей — для индивидуальных предпринимателей;

- от 15 000 до 30 000 рублей — для должностных лиц организации;

- от 30 000 до 50 000 рублей — для юридических лиц.

Штраф взимается за каждый факт нарушения прав потребителей.

Источник: buhuchetgroup.ru

Нужна ли онлайн-касса с эквайрингом — использование в одном устройстве

Согласно постановления 54 Федерального Закона Российской Федерации, с 1 июля большая часть предпринимателей обязаны перейти на работу с электронными чеками, соответственно, вводится понятие онлайн-касс. Основная цель новшества – введение автоматизации на отправку данных по всем денежным операциям непосредственно в налоговую инспекцию, что существенно упростит процесс бухгалтерской отчетности.

На фоне всего этого банки активно предлагают предпринимателям получить онлайн кассы с эквайрингом. По сути – это комбинированные платежные терминалы, которые специально настроены на создание и отправку электронных чеков.

Сколько стоит данная услуга, какие банки предлагают её подключить? Существуют ли мобильные онлайн кассы с эквайрингом? Отвечаем!

- Общие сведения о нововведениях

- Что нужно для подключения?

- Сколько стоит данная услуга?

- Обязательно ли нужна онлайн-касса для эквайринга?

- Нужна ли онлайн касса при интернет эквайринге?

Общие сведения о нововведениях

Федеральный Закон 54 подразумевает переход на электронные чеки с их последующей отправкой в органы фискального учета. Связь с удаленным сервером при этом будет происходить посредством интернет-соединения.

В регионах, где обеспечить бесперебойную связь с интернетом невозможно, установка онлайн-касс не будет обязательной. А вот в городах – это требование, без выполнения которого предприниматель не имеет право вести свою деятельность (за исключением некоторых категорий ИП, например, которые приобрели патент и им вообще не нужно устанавливать кассу).

Соответственно, онлайн касса с эквайрингом в одном устройстве – это терминал, где дополнительно интегрирована возможность создания электронного чека (а также отправка данных на внешние серверы, а не только на банковские). Более того, предусмотрена возможность использовать и старые терминалы, но их придется дополнительно соединять либо с планшетами, либо со смартфонами, где установлено специальное ПО (которое и отвечает за создание и отправку электронного чека).

Преимуществ у данных нормативов несколько:

- Покупатель тоже получает доступ к своим электронным чекам (хранить бумажную копию не потребуется);

- Упрощение бухгалтерской отчетности перед фискальными органами – обо всех финансовых операциях налоговая будет уведомляться автоматически;

- Снижение вероятности коррупции в фискальных органах (так как процесс будет полностью автоматизирован).

Также чиновники уверяют, что онлайн касса с эквайрингом для ИП позволит существенно сократить количество фискальных проверок, что положительно скажется, в первую очередь, на развитии малого и среднего бизнеса. Мол, налоговая сможет полноценно в удаленном режиме контролировать все финансовые операции, поэтому надобность в поверках банально исчезнет.

Однако, вместе с введением ФЗ 54 возникает необходимость в создании для каждого предпринимателя терминала, где будут храниться и обрабатываться все чеки (так называемый «платежный агрегат»), так как их он обязан предоставлять по запросу так же и покупателям.

Теоретически, можно использовать для этого собственный сервер, но это – дорого, а ещё такую технику придется регулярно лицензировать. Гораздо проще использовать услуги посредников, в лице которых охотно выступают сами банки. В том же Сбербанке онлайн касса с эквайрингом является комплексной услугой, клиент получает также возможность хранить чеки, предоставлять к ним доступ по ссылке и так далее.

Что нужно для подключения?

Как подключить эквайринг к онлайн кассе? Из оборудования потребуется только совместимый терминал. Если менять уже имеющийся нет желания (так как это не бесплатно), то можно заключить договор с компанией-посредником, которая подключит существующий эквайринг к онлайн кассе.

По сути, при этом обычный POS-терминал дополнительно соединяется с устройством, которое будет формировать электронные чеки (чаще всего для этого используют Android-планшеты).

Можно также обратиться в банк, где планируется заключить договор на предоставление эквайринга.

Комплексные решения сейчас предлагают практически все банки. Тот же Сбербанк, к примеру, сотрудничает с Эвотор, предлагая своим клиентам в том числе онлайн кассы для интернет эквайринга. По желанию клиента, ему будет предоставлено все необходимое оборудование (платежные POS¬терминалы, которые поддерживают работу с онлайн-кассами, условно называют «смарт-терминалами»).

Сколько стоит данная услуга?

- Если заключать договор с банком, то подключение эквайринга к онлайн кассе будет бесплатным.

- Оплачивать потребуется только процент по каждой сделке (примерно от 1,6 до 3,2%, в зависимости от оборота и группы предпринимателя).

- Также необходимо оплатить стоимость смарт-терминала (если он требуется).

Совместимые терминалы стоят, в среднем, от 10 тысяч рублей и выше. Мобильная онлайн касса с эквайрингом в Сбербанке уже тоже предлагается, стоит несколько больше (порядка 30 тысяч рублей).

Кстати, аналитики утверждают, что в скором времени появится огромное количество компаний-агрегаторов, предлагающих услуги обслуживания онлайн-касс. И именно высокая конкуренция приведет к постепенному снижению стоимости на сторонние платежные агрегаторы.

Обязательно ли нужна онлайн-касса для эквайринга?

Да, если предприниматель хочет принимать платежи с платежных карт своих клиентов, то подключение онлайн-кассы – обязательное условие. В противном случае – предусмотрен штраф:

- не менее 10 тысяч рублей для ИП (или должностных лиц);

- не менее 30 тысяч рублей для компаний.

И уже с 1 июля 2018 года эквайринг без онлайн кассы ни в одном банке подключить нельзя. Исключение – это прием платежей Qiwi и WebMoney (по картам этих компаний). Но в будущем платежи и с таких карт обязательно нужно будет регистрировать в онлайн-кассу.

Нужна ли онлайн касса при интернет эквайринге?

Тоже да, причем, для таких предпринимателей нововведения вступили в силу и того раньше. Но именно этой категории самозанятых граждан будет проще всего – достаточно просто обновить код API для платежной формы, встроенной на сайте. Не потребуется даже заключать новый договор с банком, который и предоставляет услуги эквайринга.

Использовать эквайринг без онлайн-кассы можно только единственным способом – если все безналичные платежи проводятся через банковский платеж, а не с карты. Но в этом случае для покупателя выставляется счет-фактура, по которому он в банке производит платеж. Такая схема для большинства не является удобной, при этом дополнительно потребуется уплачивать комиссию за сам перевод.

Итого, начиная с 1 июля 2018 года в РФ услуги эквайринга предоставляются только с подключением к онлайн-кассы. Наличие стационарного кассового аппарата не является альтернативой. Предприниматели, которые не будут выполнять данные требования, рискуют получить довольно крупный штраф.

Как проще всего оформить онлайн кассу с терминалом эквайринга?

Обратиться в любой крупный банк (или в тот, где ранее был оформлен договор на эквайринг). Все необходимое оборудование вам также предоставят.

Об авторе статьи

Александр Фёдоров

Я помощник руководителя, который ведет бизнес в нескольких странах Европы и Азии. Перепробовал услуги РКО у большинства ведущих банков страны, поэтому мне всегда есть, с чем сравнить. Для себя я понял, какой банк с услугой РКО, для какой сферы деятельности подходит лучше всего. Я изучил условия обслуживания РКО всех банков и помогу разобраться, что к чему начинающим, и не только, бизнесменам.

Источник: ratingrko.ru

Онлайн-касса для торгового эквайринга

Для покупателя эквайринг – это удобный способ заплатить за покупку, не думая о том, хватит ли наличных денег на новое приобретение. Для продавца онлайн-касса с эквайрингом — возможность привлечь клиентов и увеличить оборот.

К эквайрингу уже давно привыкли, но не все до конца понимают, как это работает. В статье разберемся, что представляет собой процесс оплаты пластиковой банковской карточкой, как установить платежный терминал и расскажем, как принимать карты на кассе Инитпро.

Торговый эквайринг – безналичная оплата покупки в торговой точке при помощи банковской карты.

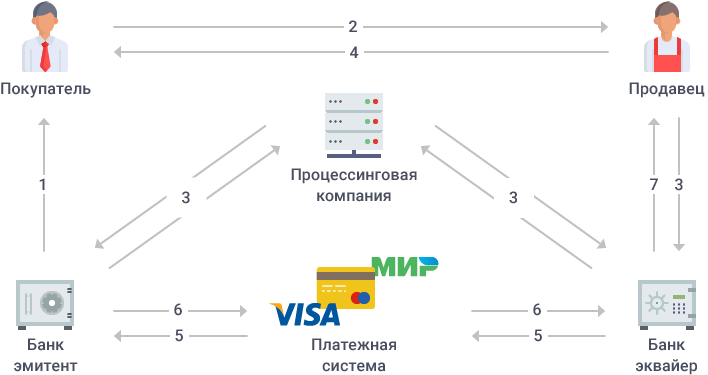

Чтобы понять принцип работы эквайринга, перечислим участников:

Банк-эмитент – это банк, который выпустил и выдал покупателю пластиковую банковскую карту.

Банк-эквайер – это кредитная организация, с которой продавец заключил договор на проведение эквайринговых операций.

Процессинговый центр – компания, которая обеспечивает информационную и технологическую связь между участниками расчётов.

Платежная система – сервис по переводу безналичных денег в международном или национальном масштабе (Visa, Mastercard, МИР).

Крупные федеральные банки создают свои процессинговые центры, но существуют и независимые процессинговые компании, оказывающие услуги небольшим банкам.

Схема проведения эквайрингового платежа:

- клиент получает карту в банке-эмитенте;

- покупатель выбирает товар и предъявляет карту в торговой точке;

- процессинговый центр проверяет подлинность карты, наличие денег на счете и обеспечивает доступ к карточному счету и снятию средств за покупку (запрос-ответ);

- продавец выдает слип и передает товар;

- банк-эквайер передает информацию в банк эмитент;

- банк-эмитент списывает средства со счета покупателя и переводит в банк-эквайер;

- банк-эквайер зачисляет деньги покупателя на счет продавца, удержав комиссию.

В соответствии с законом 54-ФЗ, применение POS-терминала не заменяет необходимости отбить чек на онлайн-кассе.

Источник: initpro.ru