Сейчас даже в маленькой булочной можно оплатить покупки картой или телефоном. Если этой возможности нет, скорее всего, покупатель уйдет в соседнюю пекарню. Еще и пожалуется, что ущемляют его права как потребителя.

Чтобы принимать оплату по карте, недостаточно просто купить онлайн-кассу. Нужно подключить в банке услугу эквайринга и установить банковский терминал.

Эквайринг — это безналичная оплата покупок. Если продавец подключит эквайринг, клиент сможет оплатить товар или услугу с помощью карты, телефона или смарт-часов. Рассказываем, как работает эквайринг и сколько будет стоить его подключение.

Что вы узнаете

- Как работает эквайринг

- Обязательно ли его подключать

- Виды эквайринга: какой подойдет вашему бизнесу

- Сколько стоит эквайринг

- Какое оборудование нужно приобрести

- Как подключить эквайринг

- Преимущества эквайринга

- Частые вопросы

Как работает эквайринг

Услугу эквайринга подключает банк — его называют эквайером. Банк предоставляет специальное оборудование для приема платежей — банковский терминал. Также для подключения эквайринга нужен расчетный счет. Он может быть в банке-эквайере или в любом другом. За обработку платежей банк-эквайер берет комиссию.

Топ 5 лучших банков для эквайринга в 2021 году

Второй участник — это банк-эмитент. Тот, который выпустил карту покупателя. Когда покупатель подносит карту к терминалу, в банк приходит информация о платеже. Если на карте достаточно средств, банк-эмитент списывает деньги со счета. Если нужной суммы нет, отклоняет платеж.

Сумма на расчетный счет продавца обычно приходит на следующий день уже с вычетом комиссии.

Обязательно ли его подключать

По закону «О защите прав потребителей», у покупателя должна быть возможность оплатить покупку наличными или картой МИР. Но подключать эквайринг обязаны только те предприниматели, у которых со всех точек продаж выручка за прошлый год больше 20 миллионов рублей.

Если в конкретной точке выручка за прошлый год меньше 5 миллионов, подключать не обязательно. Также эквайринг можно не подключать, если в месте продаж нет стабильного интернета.

У предпринимателя Алексея семь продуктовых магазинов «у дома». Общая выручка за прошлый год — 25 миллионов рублей. Но одна из точек принесла 4,5 миллиона рублей за прошлый год. Значит, именно в ней оплату по безналу можно не подключать, а в остальных подключать нужно.

А у его знакомого Василия 10 овощных ларьков по городу. Общая выручка — 22 миллиона рублей за прошлый год. Каждая точка приносит чуть больше 2 миллионов рублей. Получается, подключать эквайринг не обязательно ни в одной точке.

Если каждая точка оформлена на свое ИП или юрлицо, нужно смотреть выручку по каждому магазину.

Штрафы за отсутствие эквайринга

Если покупатель не может расплатиться наличными или картой МИР — это нарушение прав потребителя (КоАП РФ, п. 4, ст. 14.8). Тогда отсутствие эквайринга — это повод для штрафа:

Аренда онлайн-кассы Тинькофф банк для ИП. Комиссия за торговый эквайринг для бизнеса

- от 15 до 30 тысяч рублей — если ИП;

- от 30 до 50 тысяч рублей — если юрлицо.

Исключение: если предприниматель не обязан подключать безналичную оплату.

Виды эквайринга: какой подойдет вашему бизнесу

Эквайринг — это общее понятие. Услуга бывает трех видов: торговый эквайринг, мобильный и интернет-эквайринг. Ниже объясним, как выбрать услугу в зависимости от того, где вы принимаете оплату, и как работает каждый вид эквайринга.

Торговый эквайринг: для точек продаж, куда приходят клиенты

Для приема оплаты в стационарной точке подойдет торговый эквайринг. Он чаще всего встречается в повседневной жизни: магазинах, салонах красоты, фитнес-клубах.

Покупатель оплачивает товар или услугу картой либо смартфоном, а кассир выдает печатный чек.

Банковский терминал подключают к кассе. Покупатель прикладывает средство оплаты к пин-паду, если нужно, вводит пин-код. Чек печатает онлайн-касса.

Схема работы торгового эквайринга:

Мобильный эквайринг: для оплаты на выездах либо далеко от кассы

Если оплата происходит далеко от стационарной онлайн-кассы, выбирайте мобильный эквайринг — это вид торгового эквайринга.

- Сезонному бизнесу. Например, прокату велосипедов;

- Кафе и ресторанам. Чтобы официанты принимали оплату прямо у столиков;

- Курьерам и выездным сотрудникам. Например, клининговой службе;

- Магазинам, где нет места для кассы. Например, «островкам» в торговых центрах;

- Водителям такси.

Для мобильного эквайринга можно использовать любое решение:

- переносной банковский терминал;

- онлайн-кассу со встроенным эквайрингом;

- смартфон с приложением от банка или компании, которая автоматизирует бизнес.

Например, с помощью мобильного приложения «СБИС Касса» можно принимать оплату прямо с телефона. СБИС Касса — полноценная кассовая программа в телефоне. В ней можно оформлять продажи, применять скидки, редактировать каталог, смотреть выручку по каждой торговой точке.

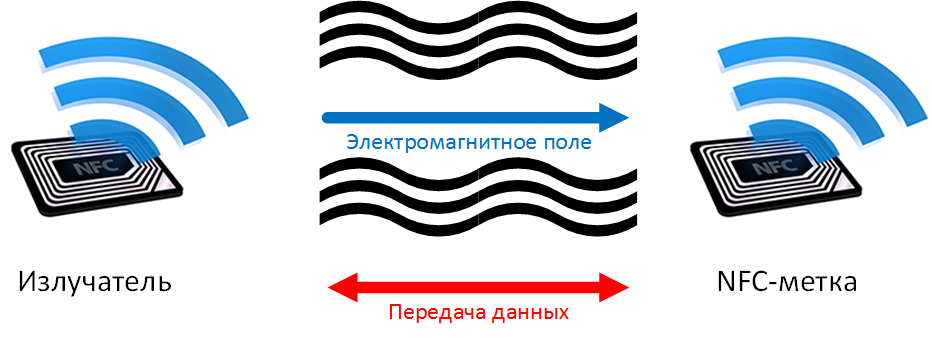

Продавец выбирает товар или услугу, вводит стоимость, выбирает «оплату картой» и подтверждает операцию. После подносит смартфон к смартфону покупателя — происходит оплата, чек прилетает на электронную почту клиенту.

Такая оплата возможна, если телефон клиента поддерживает оплату по NFC. А эта функция есть во многих современных гаджетах.

Если телефоном пользоваться неудобно — купите смарт-терминал со встроенным эквайрингом.

Схема работы мобильного эквайринга:

Интернет-эквайринг: для приема онлайн-платежей

Подключите интернет-эквайринг, если принимаете оплату через сайт или мобильное приложение. Банки предлагают оплату по отправленной ссылке, если у вас нет сайта.

Окно для оплаты в виде виджета размещается на сайте, клиент вводит данные карты или использует систему мобильных платежей. Например, Google Pay, Apple Pay. Затем подтверждает оплату.

На электронную почту клиента приходит чек с подтверждением покупки. Деньги на счет продавца поступают, как и при торговом эквайринге, на следующий день.

Плюс интернет-эквайринга — не нужно подключать оборудование. Минус — процент за использование интернет-эквайринга больше: от 2,5–2,7%. Это связано с дополнительной защитой перевода денег через интернет.

Схема работы интернет-эквайринга:

Сколько стоит эквайринг

Стоимость эквайринга зависит от банка, который предоставляет услугу. Сумма может быть фиксированной либо зависеть от размера оборота. Также на стоимость эквайринга влияет сфера деятельности и регион работы. Стандартная ставка обычно 2,5% от выручки. Но есть исключения, например ставка для продуктовых магазинов — от 1,5–2%, для общепита — от 1,4–1,8%.

В эту стоимость входят и другие услуги:

- Подключение банковского терминала;

- Обучение сотрудников;

- Круглосуточная техподдержка;

- Выдача другого банковского терминала, пока ваш в ремонте.

Также учитывайте ежемесячные траты на обслуживание расчетного счета. Некоторые банки предлагают пониженный процент по эквайрингу, если откроете расчетный счет именно у них. Иногда это надуманный повод, чтобы выбрать конкретный банк. Внимательно читайте договор — по факту в сумме можно переплатить.

Некоторые виды деятельности попадают подо льготный процент по эквайрингу — до 1%. Такое ограничение установил Центральный банк России, чтобы поддержать продавцов социально значимых товаров и услуг: продуктов питания, одежды, медицинских товаров, услуг в сфере образования и связи. Ограничение комиссии по эквайрингу продлится до 31 августа 2022 года.

Как сэкономить на эквайринге

Многие банки предлагают подключить оплату по QR-коду — то есть систему быстрых платежей (СБП). Это современная альтернатива эквайрингу. Комиссия при оплате по QR 0,4–0,7%, а это выгодно для предпринимателей.

До 1 июля 2022 года правительство компенсирует комиссию по СБП малому и среднему бизнесу. Условие — ваш бизнес должен находиться в реестре малого или среднего предпринимательства.

Как правило, подключают и эквайринг, и оплату по QR-коду.

Например, вы подключаете и эквайринг, и оплату через СБП. Тогда с каждой покупки, оплаченной по карте, вы заплатите около 2%, с оплаты через СБП — около 0,4%. И в конце месяца платите комиссию за безналичные расчеты меньше, чем за чистый эквайринг.

Оплата по коду чуть сложнее для клиента: нужно совершить несколько действий, чтобы оплатить покупку. Считать код из приложения банка и подтвердить оплату. Иногда самостоятельно ввести сумму покупки — если продавец использует ссылку для QR-кода, который выдал банк.

При оплате через систему СБП деньги на расчетный счет приходят в момент оплаты.

В СБИС функция оплаты по QR-кодам уже реализована в кассовой программе СБИС Розница, приложении СБИС Касса для Android и программе для автоматизации кафе и ресторанов Presto.

Кассовая программа СБИС QR-код для оплаты на экран покупателя

Сэкономить на эквайринге со СБИС

Какое оборудование нужно для эквайринга

Нужна онлайн-касса и банковский терминал. На кассе вы отмечаете купленный товар или услугу, принимаете оплату с помощью терминала. Если приобретаете кассу со встроенным эквайрингом, банковский терминал не нужен.

Онлайн-касса печатает чек с обязательными реквизитами, в том числе с наименованиями товаров или услуг и их стоимостью. Банковский терминал печатает квитанцию (банковский чек) — это подтверждение, что оплата прошла.

Квитанция не может заменить кассовый чек. Если кассир выдаст покупателю только квитанцию об оплате, это будет нарушением ст. 1.2. 54-ФЗ. Квитанция банковского терминала лишь подтверждает, что указанная сумма списана со счета покупателя и переведена на счет продавца.

Онлайн-касса

Если ваш бизнес не попадает под исключения, вы должны использовать онлайн-кассу. Ее можно купить или взять в аренду у банка либо купить у поставщика торгового оборудования. Например, в компании «Тензор». Наши специалисты не только помогут выбрать кассу, но и установят фискальный накопитель, подключат онлайн-кассу к ОФД.

Если хотите самостоятельно выбрать онлайн-кассу, прочитайте нашу статью.

Банковский терминал

Это устройство, к которому прикладывают карту или смартфон, чтобы оплатить покупку. Обычно банки выдают терминал бесплатно после подключения эквайринга.

Терминал можно подключить к онлайн-кассе по проводу либо использовать переносные модели. Например, для работы курьеров или официантов. Такие модели соединяются с кассой по Wi-Fi или 3G.

Онлайн-касса со встроенным эквайрингом

В мобильных решениях давно научились совмещать банковский терминал и кассу в одном аппарате.

Если на прилавке мало места под кассу, работаете на открытом воздухе или курьеры принимают оплату на выездах, купите онлайн-кассу со встроенным эквайрингом. Она принимает оплату любыми картами без банковского терминала. И сама печатает кассовые и банковские чеки.

В «Тензоре» можно приобрести смарт-терминалы со встроенным эквайрингом. У них есть сенсорный экран, на котором видно изображение даже в солнечную погоду. Кассу удобно носить в кармане и не думать о подзарядки в течение всего дня.

Поможем выбрать онлайн-кассу со встроенным эквайрингом

Как подключить эквайринг

Перед подключением эквайринга выберите банк, который будет предоставлять вам эту услугу. Обратите внимание на размер комиссии по эквайрингу для вашей деятельности, на стоимость банковского терминала, на время зачисления оплаты на расчетный счет.

Что делать дальше, если уже выбрали банк-эквайер и тариф:

- Оставьте заявку на сайте банка или обратитесь в ближайшее отделение. После отправки онлайн-заявки с вами свяжется менеджер банка.

- Соберите список документов для заключения договора. Для ИП и организаций он разный. Точный список уточните у менеджера банка или на сайте.

- Заключите договор, если вас устраивают условия по предоставлению эквайринга.

После заключения договора останется установить банковский терминал и настроить его для работы. Как правило, этим занимается сотрудник банка — установка и настройка уже заложены в стоимость тарифа.

Вести учет оплат через эквайринг удобно в СБИС. Он работает с операторами Монета.ру, Сбербанк Онлайн, Тинькофф Банк, Газпромбанк и Промсвязьбанк для приема онлайн-оплат через интернет, а для учета оплат через терминал — с любым банком. Для учета операций эквайринга в СБИС достаточно создать договор с банком-эквайером или с оператором по переводу денежных средств. После этого клиенты смогут оплачивать товары банковской картой, а система будет создавать необходимые документы.

Преимущества эквайринга

Главное преимущество эквайринга в том, что вы не ограничиваете покупателя в виде оплаты: наличными, банковской картой, смартфоном или смарт-часами. Это особенно важно для малого бизнеса: например, среди двух палаток с овощами покупатель с большей вероятностью выберет ту, где принимают оплату картой.

Также оплата через банковский терминал сокращает время обслуживания. Покупатель уже не тратит время на поиск наличных, а кассиру не нужно отсчитывать сдачу.

Если эквайринг от одного банка, а клиент оплачивает покупку картой другого, нужно платить дополнительную комиссию?

Нет, вы оплачиваете только комиссию за саму услугу эквайринга. Размер комиссии или способ ее расчета прописан в договоре.

В статье написано, что обязательно принимать только карты МИР. Что делать с Visa и Mastercard?

В первую очередь терминал должен поддерживать оплату национальной платежной системы МИР. Про другие системы в законе ничего не сказано. Чем больше платежных систем может принимать терминал, тем больше разных клиентов можно обслуживать. Например, если продаете сувениры в центре города, советуем подключить прием карт иностранных платежных систем: Visa, Mastercard, American Express.

Чек за оплату по эквайрингу — что это такое?

Банковский чек или слип-чек подтверждает, что оплата с помощью банковской карты прошла через платежный терминал. Слип-чек не может заменить кассовый. Если кассир выдаст покупателю только квитанцию об оплате, это будет нарушением ст. 1.2. 54-ФЗ.

Сломался банковский терминал. Как принимать карты?

Позвоните в банк и сообщите о проблеме. У большинства банков техподдержка работает круглосуточно. Если «сломалась» программа, специалисты исправят это дистанционно. Если сломался терминал, то многие банки выдают подменный на время ремонта. А лучше добавьте возможность оплаты через Систему быстрых платежей (СБП). Выводить QR-код для оплаты можно прямо на экран кассы или смартфона.

Для этого банковский терминал не нужен.

Автоматизировать продажи со СБИС под ключ

Источник: sbis.ru

Торговый эквайринг

Торговый эквайринг — это разновидность услуги приёма платежей по банковским картам при помощи POS-терминалов в торгово-сервисных предприятиях (ТСП). Основное отличие от других видов эквайринга (мобильного и при оплате через Интернет) в том, что с картой работает отдельное устройство (терминал или импринтер), печатающее бумажные чеки в подтверждение операции (некоторые мобильные терминалы уже умеют печатать фискальные чеки, но это скорее исключение из правил, так как большинство отчетных документов отправляется клиенту на почту или на телефон в виде SMS). Из-за того, что применяется такая схема оплаты чаще всего в оффлайн магазинах (супермаркетах, офисах, торговых точках и т.п.), эквайринг получил название «торговый».

Оплата банковской картой через терминал характеризуется высокой степенью безопасности проведения сделки как для ТСП, так и для покупателя, а также меньшим временем обработки транзакции по сравнению с мобильными терминалами или оплатой через Интернет.

За процессинг, обеспечение гарантийных обязательств обеим сторонам сделки (покупателю и продавцу) отвечает платежная система. Банк, оказывающий услугу торгового эквайринга, является участником такой системы (национальной, например, российской «МИР» или международной, такой как VISA или MasterCard), как и банк, выдавший карту владельцу.

Узнайте свой тариф: введите оборот на терминал

Рейтинг торговых эквайеров 2023

8 (800) 555-55-50

Visa, MasterCard, МИР

Абонентская плата

0-1000 р./месяц

Ведение расчётного счёта

от 0 р./месяц

8 (800) 755-11-10

Visa, MasterCard, МИР

Ведение расчётного счёта

от 490 р./месяц

Verifone VX520

POS-терминал

18500 р. покупка

8 (800) 200-77-99

Visa, MasterCard, МИР

AmericanExpress

Ведение расчётного счёта

от 1100 р./месяц

POS-терминал

14990 р. покупка

8 (800) 200-00-24

Visa, MasterCard, МИР

Абонентская плата

500 р./месяц

Ведение расчётного счёта

от 0 р./месяц

Verifone VX520

POS-терминал

12000 р. покупка

8 (800) 200-00-00

Visa, MasterCard, МИР

Ведение расчётного счёта

от 0 р./месяц

Зачисление средств на счёт

Следующий рабочий день

POS-терминал

0 – 990 р./месяц аренда

8 (800) 333-25-50

Visa, MasterCard, МИР

AmericanExpress

Абонентская плата

Ведение расчётного счёта

от 0 р./месяц

Зачисление средств на счёт

День в день на Р/С в ПСБ

Ingenico Desk 3500

POS-терминал

18490 р. покупка

8 (800) 200-62-00

Visa, MasterCard

AmericanExpress

Ведение расчётного счёта

от 800 р./месяц

POS-терминал

14990 р. покупка

8 (800) 700-78-77

Visa, MasterCard, МИР

Абонентская плата

0-790 р./месяц

8 (800) 700-91-00

Visa, MasterCard, МИР

AmericanExpress

Абонентская плата

0 – 2290 р./месяц

Ведение расчётного счёта

от 990 р./месяц

POS-терминал

190 – 990 р./месяц аренда

8 (800) 100-48-88

Visa, MasterCard, МИР

Ведение расчётного счёта

от 850 р./месяц

8 (800) 700-53-24

Visa, MasterCard, МИР

Абонентская плата

POS-терминал

500 р./месяц аренда

17990 р. покупка

8 (800) 100-02-00

Visa, MasterCard, МИР

Ведение расчётного счёта

от 0 р./месяц

8 (800) 550 98-98

Visa, MasterCard, МИР

Абонентская плата

0-1000 р./месяц

8 (800) 500-40-82

Visa, MasterCard, МИР

Абонентская плата

0-2000 р./месяц

Ведение расчётного счёта

от 490 р./месяц

Зачисление средств на счёт

От 1 рабочего дня

8 (800) 250-05-20

Visa, MasterCard

Абонентская плата

1499 р./месяц

Ведение расчётного счёта

от 700 р./месяц

8 (800) 500-07-00

Visa, MasterCard, МИР

Ведение расчётного счёта

от 0 р./месяц

Зачисление средств на счёт

Каждые 4 часа

Verifone VX520

POS-терминал

1700 р./месяц аренда

17000 р. покупка

8 (800) 775-07-27

Visa, MasterCard, МИР

Ведение расчётного счёта

от 0 р./месяц

8 (800) 770-75-00

Visa, MasterCard, МИР

Ведение расчётного счёта

от 590 р./месяц

POS-терминал

999 р./месяц аренда

+7 (812) 332-78-78

Visa, MasterCard, МИР

Ведение расчётного счёта

от 900 р./месяц

POS-терминал

2650 р./месяц аренда

18000 р. покупка

8 (800) 100-10-40

Visa, MasterCard, МИР

Ведение расчётного счёта

от 0 р./месяц

8 (800) 700-10-20

Visa, MasterCard, МИР

Абонентская плата

9990 р./месяц

Ведение расчётного счёта

от 790 р./месяц

POS-терминал

0 р./месяц аренда

8 (800) 505-22-26

Visa, MasterCard, МИР

Абонентская плата

8 (800) 250-27-77

Visa, MasterCard

Абонентская плата

0 – 500 р./месяц

Ведение расчётного счёта

от 0 р./месяц

8 (800) 100-98-89

Visa, MasterCard

Абонентская плата

2000 р./месяц

Ведение расчётного счёта

от 800 р./месяц

8 (800) 200-55-20

Visa, MasterCard, МИР

Ведение расчётного счёта

от 480 р./месяц

Зачисление средств на счёт

Verifone VX520

POS-терминал

0-2600 р./месяц аренда

8 (800) 333-98-98

Visa, MasterCard, МИР

Абонентская плата

Ведение расчётного счёта

от 900 р./месяц

Зачисление средств на счёт

Ingenico IPP 320 Contactless

POS-терминал

250 – 750 р./месяц аренда

8 (800) 100-54-54

Visa, MasterCard, МИР

Ведение расчётного счёта

от 0 р./месяц

Зачисление средств на счёт

Следующий день

Ingenico IPP 320

POS-терминал

1500 р./месяц аренда

16300 р. покупка

8 (800) 250-50-50

Visa, MasterCard, МИР

Ведение расчётного счёта

от 0 р./месяц

POS-терминал

0 р./месяц аренда

15000 р. покупка

8 (800) 200-02-23

Visa, MasterCard, МИР

Ведение расчётного счёта

от 400 р./месяц

8 (800) 555-23-62

Visa, MasterCard, МИР

Ingenico IPP 320 Contactless

POS-терминал

18990 р. покупка

+7 (495) 374-50-56

Visa, MasterCard, МИР

AmericanExpress

Зачисление средств на счёт

Ingenico iCT 250

POS-терминал

18990 р. покупка

+7 (495) 374-58-74

Visa, MasterCard

Зачисление средств на счёт

8 (800) 770-08-70

Visa, MasterCard, МИР

Ведение расчётного счёта

от 0 р./месяц

Зачисление средств на счёт

8 (800) 100-10-20

Visa, MasterCard

Ведение расчётного счёта

от 0 р./месяц

Зачисление средств на счёт

Калькулятор: сравните комиссию эквайринга

Введите оборот

р./месяц

Выберите тип

Покупка терминала

Аренда терминала

Сравнить % комиссии ТОП эквайеров

Как выбрать эквайринг для магазина

- Типы POS-терминалов

- Советы по выбору

Типы POS-терминалов для эквайринга

Условно терминалы для приёма оплаты с банковских карт можно разделить на следующие группы:

- Модульные. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

- Пинпад (нужен для ввода ПИН-кода). Они могут подключаться как к POS-системам, так и к автономным POS-терминалам. Самый интересный вариант для розничного рынка — подключение к онлайн-кассам. При этом часть функций полностью переносится на данный узел, а точнее:

- бесконтактный считыватель;

- клавиатура для ввода PIN-кода;

- дисплей.

Пока встроенный POS-терминал в онлайн-кассы — скорее редкость. Большинство распространённых моделей просто поддерживают подключение наиболее востребованных стационарных или мобильных (переносных) внешних устройств. Пример совмещённого устройства — mCassa от «Русского стандарта».

Все терминалы можно классифицировать и по техническим параметрам:

- тип считываемых карт (магнитная полоса, с чипом, бесконтактные);

- тип подключения (проводное/беспроводное и в разрезе конкретных технологий: LAN, 2/3G, Wi-Fi и т.п.);

- дополнительные возможности (интерфейсы для подключения вспомогательного оборудования, интеграция с кассовыми модулями и информационными системами предприятия).

Схема работы технологии

Принимать безналичные платежи может только ИП или юридическое лицо, заключившее договор на эквайринг с банком.

Организация приема платежей выглядит следующим образом:

- Кассир уточняет у клиента способ оплаты, если платеж будет выполнятся с карты, покупателю предоставляется терминал банка-эквайера или кассир просит передать ему карту.

- Карта прокатывается магнитной полосой, вставляется чипом или прикладывается к дисплею POS-терминала (только для карт с NFC — бесконтактные платежи). Устройство запрашивает авторизацию (ввод PIN-кода, предоставление документов со сверкой росписи и т.п.).

- Если авторизация производится успешно, банк-эквайер блокирует сумму покупки на карточном счете в банке-эмитенте. Если денег недостаточно, платеж прерывается.

- Если лимит позволяет выполнить покупку — возвращается положительный ответ. Печатается чек (слип) о списании средств, покупатель забирает товар.

- Банк-эквайер подтверждает эмитенту успешную покупку, средства окончательно списываются со счета держателя карты в пользу эквайера.

- Сделка между банками закрывается клиринговыми файлами.

- Сумма на счет предприятия (юридического лица или ИП) переводится с определенной в договоре эквайринга периодичностью.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Как выбрать

Чтобы сделать правильный выбор банка для торгового эквайринга, необходимо учесть множество факторов:

- средние суммы чеков,

- оборот в месяц,

- условия аренды, покупки или подключения собственных терминалов (в том числе и поддерживаемые банком модели),

- с каким расчетным счетом работает услуга (ряд банков подключает эквайринг только для вывода на счета, открытые в собственной сети, некоторые могут выводить на счета сторонних, но со своей дополнительной комиссией и т.п.),

- штрафы за нерентабельность,

- поддерживаемые платежные системы (многие банки избегают малораспространенных в России систем, таких как JCB, China UnionPay, AmericanExpress, DinersClub International и др. А их использование в вашей модели бизнеса может быть обязательным, что в корне повлияет на процедуру подхода к выбору банка-эквайера),

- тарифы РКО (если счет будет открываться в банке-эквайере),

- стоимость технического обслуживания оборудования.

Не стоит обходить стороной вопрос технологии приема безналичных платежей в зависимости от сферы деятельности предприятия. Так, в ресторанном бизнесе предпочтительнее будут переносные терминалы, в супермаркете могут устанавливаться стационарные модели, в службе доставки или такси прием платежей поможет организовать мобильный эквайринг и т.д.

Только после детального анализа и расчета всех составляющих можно сделать самый оптимальный выбор.

Источник: maintransport.ru

Эквайринг для ИП — какой банк выбрать в 2023 году

Возможности безналичного расчета довольно прочно вошли в современную жизнь. Времена, когда такие переводы использовали только организации во взаимных расчетах, давно прошли. Сейчас почти каждый взрослый россиянин имеет возможность оплатить покупки картой — об этом в том числе свидетельствует статистика их выдачи банками.

Эквайринг как услуга, позволяющая использовать терминал для приема платежей картами, необходим сегодня даже ИП со сравнительно небольшими оборотами. Принимать оплату покупок переводами на номер телефона — дурной тон, да и самим покупателям это нравится все меньше. Разбираемся с особенностями современного эквайринга и условиями банков — какие варианты подойдут ИП в 2023 году.

Что дает эквайринг

Эквайринг нужен для осуществления безналичных расчетов с использованием банковских карт. Такой способ оплаты покупок востребован покупателями. Следовательно, терминал необходим практически каждой торговой точке, от уличной палатки с фруктами до огромного мегамаркета. Иначе покупатель, который желает воспользоваться картой, просто уйдет к конкурентам, дающим такую возможность.

Огромное количество покупок в России до сих пор совершается при помощи наличных денег. Но доля таких операций в любом случае снижается в пользу оплаты картами. Это — естественный процесс, так что обходиться без эквайринга будет все сложнее.

Виды эквайринга

На сегодня можно выделить три разновидности эквайринга:

- Классический торговый эквайринг. Это именно тот вариант, который мы описывали выше — с установкой POS-терминала в торговой точке. Устройство списывает нужную сумму с карты клиента, банк переводит деньги на расчетный счет продавца, списывая при этом комиссию. Процент банка, как правило, составляет от 2,5% до 3% суммы каждой операции.

- Интернет-эквайринг. Используется интернет-магазинами и фактически представляет собой специальное программное обеспечение. Никакие терминалы в данном случае не используются, но это не означает, что такой эквайринг проще. Интернет-эквайринг требует повышенного внимания к вопросам безопасности, которыми обычно занимаются специальные процессинговые компании. Поэтому комиссия банка может превышать процент за классический эквайринг и доходить до 6%.

- Мобильный эквайринг. Самый новый вид подобной услуги. Суть в том, что на смартфон продавца устанавливается специальное приложение от банка, и устройство выполняет функции терминала. Комиссия в данном случае аналогична той, что взимается при классическом эквайринге — от 2,5% до 3% суммы каждого списания средств с карты покупателя.

Стороны эквайринга

Очевидно, что в эквайринге задействовано три стороны: продавец, покупатель и банк. При этом формальными договорами связаны две стороны: банк и торговая точка.

Основные обязанности банка:

- Предоставить и настроить устройство для приема оплаты покупок банковскими картами. Обеспечивать его стабильную работу.

- Обучить сотрудников работе с терминалом.

- Перевести на расчетный счет продавца принятые от покупателей суммы в указанные сроки.

Торговые точки обязаны:

- Обеспечить безопасные условия при использовании терминала.

- Принимать карты для оплаты при желании покупателя.

- Выплачивать банку комиссию согласно тарифам эквайринга.

Поскольку деньги переводятся на расчетный счет продавца, само его наличие становится обязательным. А эквайринг входит в условия расчетно-кассового обслуживания большинства финансовых организаций.

Эквайринг для малого бизнеса (ИП)

Тарифы эквайринга могут быть достаточно высокими для малого бизнеса. Поэтому банки могут предлагать небольшим компаниям и индивидуальным предпринимателям бюджетные модели терминалов.

Эквайринг в любом случае означает ряд преимуществ даже для ИП:

- Рост продаж. Люди более охотно расстаются с виртуальными деньгами, чем с бумажными купюрами. Поэтому средний чек при использовании эквайринга часто увеличивается. Плюс клиенты не уходят к конкурентам, которые установили терминал раньше.

- Защита от фальшивомонетчиков. Чем меньше наличных денег проходит через руки продавца, тем меньше вероятность, что среди них встретятся фальшивые купюры.

- Меньше риски ограбления. Очевидно — если в кассе торговой точки практически ничего нет, грабителям она неинтересна.

- Не нужны инкассаторы. Небольшие суммы из кассы ИП может забрать самостоятельно, привлекать вооруженную охраны ни к чему.

- Бесплатное обучение. Банки не берут комиссии за обучение сотрудников, устанавливая терминалы ИП.

- Льготы на другие услуги банка. Например, кредитование малого бизнеса на льготных условиях, если ИП или ООО используют эквайринг данного банка.

Как выбрать банк для эквайринга

Услугу эквайринга предоставляют многие российские банки. Она обычно входит в расчетно-кассовое обслуживание. Поэтому имеет смысл сравнить условия РКО разных кредитных организаций в том числе с точки зрения условий эквайринга. Выбрав оптимальный вариант, можно обратиться в банк, чтобы узнать подробности дальнейшего сотрудничества.