В настоящее время эквайринг является уже необходимостью для каждого продавца. При его отсутствии возможность приема денежных средств по безналу отсутствует, а это может привести к оттоку клиентов. Однако, у предпринимателей, принявших решение установить эквайринг, возникает вопрос – нужна ли в этом случае касса. В статье рассмотрим как работает эквайринг без кассового аппарата.

Что такое эквайринг без кассового аппарата

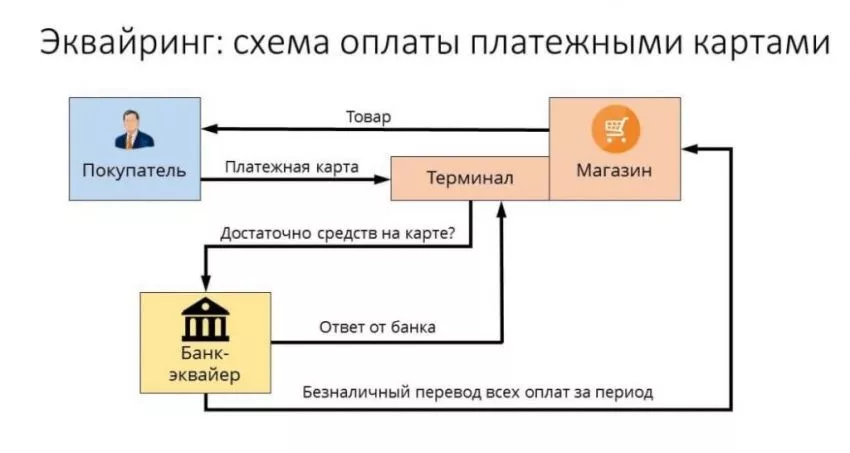

Эквайринг представляет собой банковскую услугу, которая позволяет производить оплату товаров с использованием пластиковой карты. Такой способ позволяет предпринимателям избежать необходимости в обналичке денежных средств, а также уменьшить время на оформление сделки. Данный способ также действует и в случае совершения покупок в интернет-магазинах. Если работа эквайринга осуществляется без применения кассового аппарата, то она происходит в несколько этапов:

Порядок установки эквайринга

Чтобы у покупателя была возможность осуществлять расчеты посредством эквайринга, продавцу необходимо заключить специальное соглашение с банком. Данная банковская организация предоставит предпринимателю оборудование для совершения платежей. Это оборудование представляет собой специализированный POS-терминал, который мы можем видеть в магазинах при расчете банковской картой. Такой терминал включает в себя системный блок, печатающее устройство, сканер, монитор и фискальную вставку.

Эквайринг

Кроме того, существуют также и более дорогие аппараты, позволяющие считывать банковские карты для оплаты. Однако, используются они обычно крупными сетями. Если предприниматель только начинает своей бизнес, то ему достаточно будет использовать эквайринг без кассового аппарата или простой терминал. Эквайринг представляет собой достаточно простой механизм, плюсами которого являются удобство и комфорт. Все, что требуется от предпринимателя – это выбрать наиболее удобный способ, например:

- с применением стационарного терминала (в офлайн-магазине);

- с помощью портативного устройства (когда доставка осуществляется курьером);

- посредством специального устройства для работы на основании реквизитов банковской карты (в интернет-магазине).

Виды эквайринга

Всего существует 3 вида эквайринга: торговый, мобильный, виртуальный. Каждый из них рассмотрим подробнее:

| Торговый | Мобильный | Интернет-эквайринг |

| Позволяет принимать банковские карты покупателей с целью проведения расчетов за товары или услуги. При заключении сделки купли-продажи за продавцом закрепляется определенное обязательство по установлению оборудование, которое принимает пластиковые карты, а также принятие данных карт для расчетов и выплату банку комиссии согласно договора. Обязанностью банка при этом является непосредственная установка терминала , обучение персонала порядку обращения с ним и своевременная консультация. | Терминал, используемый в сделках представляет собой карт-ридер, подключаемый к смартфону со специальным приложением. С его помощью можно взаимодействовать с крупными платежными системами платежей. Он является довольно популярным устройством, преимуществами которого являются: мобильность использования, круглосуточный доступ к счету и низкая стоимость. Мобильный эквайринг является довольно перспективным, позволяющим достигать определенных успехов во многих видах деятельности. | Виртуальный эквайринг имеет некоторое сходство с торговым. Однако, при таких расчетах отсутствует прямой контакт покупателя и продавца. Покупка осуществляется через интернет с помощью специального web-интерфейса. При этом происходит совершение покупки на сайте продавца и оплата ее банковской картой. Необходимая сумма оплачивается лицу, реализующему товар или услугу. |

Преимущества и недостатки эквайринга

До того, как принять решение об использовании эквайринга, необходимо изучить его положительные и отрицательные стороны. К преимуществам для продавца можно отнести следующее:

- большая сумма среднего чека (по статистике покупатели согласны тратить на 20% больше денег при расчете картой, чем при оплате наличными);

- упрощается работа кассира (нет необходимости расчета денежных средств, проверки денег на подлинности, расчета сдачи, а значит снижается вероятность ошибок);

- отсутствует необходимость затрат на услуги инкассаторов;

- вырастает клиентская база (основная масса граждан получает зарплату на карту и для расчета по безналу ищут подходящий магазин, чтобы не искать терминал для обналичивания).

К недостаткам для продавца можно отнести следующее:

- для применения эквайринга необходимо заключить договор с банком, которому потребуется оплачивать комиссию, составляющую от 1,5 до 6% от суммы покупки;

- кроме того, за аренду оборудования и последующее его обслуживание также потребуется постоянно оплачивать, а если не брать оборудование в аренду, то его нужно будет приобретать.

Что касается покупателя, то преимуществами для него можно назвать следующие:

- возможность оплаты за товар безналичным расчетом, а это позволяет избежать необходимости снятия наличности, что сокращает риски их хищения и потери;

- удобство оплаты за товар или услугу.

Важно! Недостатки как для продавца, так и для покупателя практически отсутствуют, если, конечно не учитывать некоторые денежные нюансы. Однако, следует помнить, что мобильные эквайринг является довольно уязвимым к вирусам, которые могут проникать на карту. Но это касается только мобильного эквайринга. Остальные его формы являются довольно выгодными для обеих сторон сделки.

Особенности эквайринга при разных системах налогообложения

Если выручка продавца за года превышает 60 млн. рублей, то с 2015 года он обязан предоставлять своим покупателям возможность оплаты банковской картой. Если данная возможность отсутствует, то на продавца будет наложен штраф.

Особенности эксплуатации эквайринга зависят от режима налогообложения:

- Если продавец находится на УСН, то покупки без использования кассы фиксируются той датой, которой был получен доход. Это день поступления денежных средств на счет.

- Если продавец применяет ОСНО, то днем поступления дохода является дата оплаты банковской картой покупателем.

- В случае применения ЕНВД обязательным эквайринг не является. Однако, при безналичных расчетах продавцу потребуется предъявить документ, которым отражается факт проведения сделки.

Как выбрать банк

Независимо от того, какой вид эквайринга применяется продавцом, ему потребуется заключить договор с банком. Прежде чем это сделать следует внимательно изучить условия, предлагаемые разными банками.Изучить потребуется следующее:

- Какое оборудование предоставляет банк (К наиболее эффективным относят POS-терминал).

- Используемый канал связи. Наиболее предпочтительными способами являются WI-FI и ETHENET.

- Условия по взаимодействию с банком. В соглашении с банком следует прописать все моменты, относительно порядка взаимодействия продавца и банка. Если банк не будет выполнять свои прямые обязанности согласно договора, то организация или предприниматель имеет право обратиться в суд.

Ответы на распространенные вопросы

Вопрос: Где применяется мобильный эквайринг?

Ответ: Мобильный эквайринг применяют службы доставки, курьеры или при торговле разъездным способом. Данный вид эквайринга, как правило, используется предпринимателями, у которых отсутствует большой поток посетителей.

Заключение

Таким образом, использование эквайринга без кассового аппарата является довольно распространенным. При грамотном подходе к оборудованию предприниматель может сэкономить свое время и избежать проблем с контролирующими органами. При этом следует помнить, что без кассового аппарата эквайринг работать может и сложностей это не вызывает. Отсутствие эквайринга также никак не влияет на работу кассы. Однако, несмотря на то, что прямая связь между двумя устройствами отсутствует, они могут функционировать в тандеме.

Источник: pravo-invalida.ru

Рейтинг выгодных тарифов банков на эквайринг для ИП в 2023

Свое дело

Стремительное развитие безналичных платежей по всему миру, заставляет индивидуальных предпринимателей ИП и ООО идти в ногу со временем и пользоваться услугой эквайринга. Тем более, что тарифы банков на эквайринг с каждым годом становятся все более и более выгодными для бизнеса. Но даже в такой ситуации необходимо найти ответ на вопрос: «В каком банке самые выгодные тарифы на торговый, мобильный и интернет-эквайринг?». Прежде чем принимать решение необходимо провести сравнение тарифов.

Начнем немного с теории. Эквайринг представляет собой востребованный сервис банковских учреждений, которая предоставляет возможность компаниям принимать безналичную оплату пластиковыми картами. В России популярностью пользуются три разновидности эквайринга: торговый, мобильный, интернет-эквайринг (онлайн).

Банки, которые дают бонусы в сентябре

3000 рублей и бесплатное обслуживание НАВСЕГДА по кредитной карте Тинькофф Platinum.

1000 ₽ за бесплатную кредитную карту Хоум Банка «120 дней без %».

1000 ₽ за бесплатную дебетовую Альфа-карту.

2500 ₽ за любые покупки по кредитной карте «120наВСЕ Плюс.

20% кэшбэк на все покупки и 200 дней без % льготный период на ВСЕ операции по бесплатной кредитной карте ВТБ.

3000 ₽ и 180 дней без % по кредитной карте Газпромбанка.

2000 ₽ за кредитную карту Открытие.

10% кэшбэк на ВСЕ (2000 ₽) за бесплатную детскую карту Альфа-карту.

500 баллов за бесплатную детскую карту Тинькофф Junior.

1500 рублей за дебетовую Тинькофф Блэк.

10 акций в подарок за открытие брокерского счета Альфа-Инвестиции.

Бесплатный год обслуживания и 3000 миль в подарок по кредитке Тинькофф ALL AIRLINES.

4000 ₽ на Финуслугах для открытия вкладов в банке онлайн.

ВСЕ БОНУСЫ БАНКОВ И БРОКЕРОВ

В процессе принимают участие 3 субъекта:

- торговая компания (магазины);

- кредитная организация, которая является эквайером. Банк открывается расчетный счет компании, и она предоставляет необходимые устройства для приема платежных карт;

- банк-эмитент, который занимается выпуском кредитных карт для нас с вами.

В качестве устройств обычно применяются POS-терминалы. С ними простые покупатели сталкиваются в магазинах.

Каждое предприятие заинтересовано в сотрудничестве с банковской структурой, которая предлагает выгодные условия по торговому эквайрингу для ИП или ООО. Такое партнерство позволит увеличить торговую выручку и обеспечить комфортные условия оплаты товаров и услуг потребителям.

По этой причине у многих руководителей ИП и ООО возникает актуальный вопрос, какой банк выбрать для торгового или эквайринга? Для решения этой задачи целесообразно ознакомиться с условиями и тарифами эквайринга самых выгодных банков в России.

Какой эквайринг выбрать в банке?

Большинство крупных банковских учреждений предлагает услуги эквайринга. Но не всегда они являются выгодными для конкретного торгового предприятия. Для грамотного выбора специалисты рекомендуют обратить внимание на несколько важных моментов:

- Вид и цена оборудования, которое предлагается кредитной организацией. От типа специализированного оборудования зависит сумма первоначальных затрат. Сегодня потенциальным потребителям предлагается три вида аппаратов для приема платежей: POS-терминалы, импринтеры, кассовые аппараты с опцией эквайринга.

- Вид связи аппаратов. Существует несколько вариантов, но самым удобным и популярным является беспроводной канал WI-FI, а самым надежным типом считается Ethernet. Также может использоваться GPRS или Dial-up.

- Платежные системы, с которыми работает банк. Каждая кредитная организация предпочитает взаимодействовать с определенными МПС (международными платежными системами). Чем больше их выбор, тем стоимость эквайринга будет ниже. Самыми крупными и проверенными МПС являются Visa, MasterCard и быстро распространяющаяся российская платежная система «МИР». В России основной платежной системой должна стать «Мир». Многие эксперты уверены, что именно она в ближайшие годы будет вытеснять иностранные МПС.

- Договор эквайринга. В контракте должны быть подробно прописаны условия, которые необходимо тщательно изучить. Обязанности банка должны включать в себя: установка оборудования, проведение обучения персонала, обеспечение бесперебойной работы устройств и круглосуточной техподдержки, гарантия перевода средств на счет компании в оговоренные сроки. Большинство банков предоставляющие услуги по эквайрингу подробно прописывают в договоре все обязанности. Основная обязанность торгового предприятия – оплачивать комиссию, указанную в контракте. Тарифы банков по эквайрингу разные, поэтому рекомендуется ознакомиться с ними на официальных сайтах кредитных организаций перед подписанием договора.

- Качество обслуживания банка-эквайера. Об этом показателе свидетельствует готовность предоставить техподдержку, серьезность подхода к обучению и другие факторы.

- Срок перечисления средств на счет компании. Лучшие условия банков по эквайрингу подразумевают осуществление этой процедуры в течение одного-трех дней.

Эксперты выделяют несколько банковских структур, которые предлагают торговым предприятиям выгодные условия сотрудничества.

Самый выгодный эквайринг, который доступен в России — с помощью QR технологии. Данный вид эквайринга проходит без участия международных платежных систем, благодаря чему комиссия там примерно в 2-3 раза ниже. Для оплаты клиенту необходим только смартфон и мобильное приложение своего банка.

Эквайринг для ИП и ООО: Лучшие тарифы банков в 2023

Для того, чтобы правильно сделать свой выбор и пользоваться эквайрингом на выгодных условиях, мы проанализировали, сравнили и составили список банков, который включает одиннадцать популярных компаний с хорошей репутацией и маленькой ставкой за прием карт.

Эквайринг с низким тарифом от 1.20% от компании Life Pay

LIFE PAY — компания, которая специализируется непосредственно на эквайринге для малого и среднего бизнеса.. На сегодняшний день клиентами компании являются очень многие всем известные торговые сети и интернет-магазины. Это говорит о надежности компании и конкурентных тарифах на рынке. И ведь, действительно, тариф здесь один из самых низких в России.

Если Вы ищете низкий процент по эквайрингу для кафе, ресторана, продуктового магазина, салона красоты, автомойки или другого малого или среднего бизнес — смело оставляйте заявку в LIFE PAY. Компания работает на всей территории России с любыми видами бизнеса.

5 выгодных преимуществ эквайринга от LIFE PAY

- Можно подключить торговый, мобильный и интернет эквайринг, а также онлайн-кассу с функцией эквайринга.

- Выгодный тариф всего от 1.25% (торговый и мобильный) и от 2.2% за интернет-эквайринг..

- Зачисление денег на любой расчетный счет ИП или компании в любом банке.

- Бесплатная установка и обучение сотрудников.

- Техподдержка и подключение за 3 дня в любой точке России.

Узнать о тарифе и оставить заявку на эквайринг в LIFE PAY

Банк Точка – все виды эквайринга с выгодными тарифами для бизнеса

В одном из лучших банков для предпринимателей — банке «Точка» можно подключить услугу торгового, мобильного или интернет-эквайринга на очень выгодных условиях по ставке от 1.3%. Эквайринг подключается вместе с выгодным расчетным счетом.

Конкурентные преимущества тарифов на эквайринг от банка Точка:

- Быстро зачисление денежных средств на счет (не более 2 часов).

- Аренда терминала по минимальной цене в месяц.

- Прием всех возможных карт МИР, VISA, MasterCard и в том числе, по бесконтактной технологии Apple, Google, Samsung и MIR Pay.

- быстрое оформление данной услуги.

ОТКРЫТЬ РАСЧЕТНЫЙ СЧЕТ С ЭКВАЙРИНГОМ В ОТКРЫТИИ

Тинькофф Банк – все виды эквайринга для современных предпринимателей

Кредитная организация предлагает торговый и интернет-эквайринг для ИП и ООО на следующих условиях:

- величина комиссии от товарооборота составляет от 1.59%;

- денежные средства поступают на счет в течение рабочего дня;

- за аренду терминала платить не надо, банк предоставляет его бесплатно. Прочитайте про онлайн-кассу Тинькофф, в которую уже подключен эквайринг.

- Без лишних документов и справок. Принцип банк — все онлайн, быстро и легко!

- Специалисты банка сами все настроят и подключат «под ключ».

3 тарифа под любой платежный оборот

- Простой. При обороте на сумму сто тысяч рублей плата за пакет составляет 1990 рублей, эффективная ставка равна от 1,99%.

- Продвинутый. Плата за пакет (оборот) составляет 2 690 рублей, если его сумма равна 150 000. Эффективная ставка составляет от 1,79%.

- Профессиональный. Если оборот составляет 250 тысяч рублей, то плата равна 3 990 руб., ставка – от 1.59%.

Банк предлагает выгодные условия по торговому эквайрингу для ИП и ООО. Кредитная организация позволяет заработать больше за счет предложения потенциальным потребителям скидок, кэшбэков, рассрочек. Существует возможность оплаты телефонами: МИР Pay, Apple Pay, Google Pay, Union Pay. Также в банке можно подключить QR эквайринг.

ОТКРЫТЬ РАСЧЕТНЫЙ СЧЕТ ТИНЬКОФФ С ЭКВАЙРИНГОМ

Кредит Европа Банк – торговый эквайринг с бесплатным терминалом

Тарифы банков по эквайрингу отличаются многообразием. Среди них выделяются услуги Кредит Европа Банка:

- комиссия по эквайрингу составляет от 1.5%;

- финансы на счет компании поступают на следующие сутки;

- представляется эквайринг с бесплатным терминалом. Заявку на установку оборудования можно оставить онлайн на сайте.

Терминалы Кредит Европа Банка принимают карты различных платежных систем, в том числе и бесконтактным способом.

Интернет-эквайринг от Яндекса

Яндекс Касса представляет собой специализированный сервис, который предоставляет возможность принимать оплату и перечислять электронные деньги другим пользователям. Он является аналогом кассы, но только не в торговых точках, а в интернете.

Условия тарификации эквайринга от Яндекса:

- Базовый (выручка составляет до миллиона рублей). При оплате картой процент на товары с доставкой равен 3,5%, цифровой контент и сервис – 3,5%, игровой контент – 3.5, благотворительность – 2,8%. При оплате системой Яндекс Деньги процент на товары составляет 3,5%, на цифровой и игровой контент – 5,5%, на благотворительность – 2,8%. При оплате электронными деньгами WebMoney и QIWI Wallet при оплате товаров, цифрового контента, услуг и игрового контента взимаемый процент составляет 6%. При использовании интернет-банкинга при приобретении товаров составляет 3,6%, цифрового контента 4%, игрового контента – 5%, на благотворительность – 2,8%.

- Премиум (при торговой выручке более миллиона). При оплате картой любых товаров, услуг и контента процентная ставка составляет 2,8%. При использовании Яндекс Деньги при приобретении товаров взимается 3%, цифрового и игрового контента – 5%, при благотворительности – 2,8%. При оплате кошельком WebMoney при приобретении товаров берется 5%, цифровых услуг и игрового контента – 5,5%, при благотворительности – 4%. Более подробную информацию можно получить на соответствующем сайте.

- Индивидуальный (оборот по картам более 5 миллионов руб.). В такой ситуации тарифы обговариваются индивидуально с клиентом.

Яндекс – лучший интернет-эквайринг для предпринимателей, которые активно развивают свой бизнес в глобальной сети.

Услуга торгового эквайринга в Альфа-Банке

Если рассматривать, в каких банках выбрать эквайринг, то нельзя ни выделить Альфа-Банк. Учреждение обладает следующими преимуществами относительно эквайринга для бизнеса:

- легкий сервис для приема платежей картами Visa, MasterCard, МИР в оффлайн и онлайн торговых точках;

- отсутствует необходимость интеграции с кредитной организацией;

- Возможность использовать мобильный терминал или POS на свой выбор. Мобильный терминал позволит принимать все виды карт через свой смартфон.

Альфа-банк сегодня предлагает мобильный, торговый и интернет-эквайринг. С клиента взимается комиссия составляет 2,5%-2,75% от операции, но минимум пять рублей. Для подключения услуги можно посетить отделение банка, позвонить по телефону или оставить онлайн заявку.

ОТКРЫТЬ РАСЧЕТНЫЙ СЧЕТ С ЭКВАЙРИНГОМ ОТ АЛЬФА-БАНКА

Условия и тарифы на эквайринг от Сбербанка

Один из лидеров на рынке приема платежей по банковским картам — конечно же, крупнейший банк страны Сбербанк. Как и в других банках, здесь стоимость услуг зависит от торгового оборота, количества терминалов и даже региона ведения бизнеса. Чем больше оборот по картам, тем меньше платите комиссии банку. Подключить эквайринг в Сбербанке могут как действующие юридические лица и ИП, так и например, новые ИП с тарифом «Легкий Старт».

Чем отличается эквайринг от Сбербанка

- Минимальная комиссия от 1.6 процента с большого оборота, но для мелких магазинов со средним и небольшим оборотом — около 2.15-2.5%.

- Возможно подключить сервис Плати QR от Сбербанка для приема платежей с помощью QR кодов. Тариф, в данном случае будет от 0.6%.

- Деньги можно получать на счет в любой банк.

- Терминалы для приема карт МИР, VISA, MasterCard, UnionPay, JCB.

- Зачисление денег на следующий день до 12 часов по местному времени.

Малый и средний бизнес, в Сбере могут подключить QR эквайринг с более низкой комиссией за прием платежей. Подробнее о QR эквайринге в Сбере.

УБРИР – услуга выгодного эквайринга с низкой ставкой

Выгодные тарифы по торговому эквайрингу предлагает УБРИР. Взимаемая комиссия составляет от 1.6% по приему карт любых банков, кроме УБРИР. Принимать безналичные платежи с карт УБРИР феноменально выгодно — процентная ставка в этом случае составляет аж от 1% (обязательным условием является подключение тарифа по расчетному счету Комфорт Плюс).

Оборудование предоставляется бесплатно, отсутствует необходимость открытия счета, подключение осуществляется от трех суток.

Для желающих принимать карты предлагаются следующие тарифы эквайринга в УБРИР:

- Торговый — действующие клиенты.

- Торговый — новые клиенты.

- Интернет-платежи.

С подробной информацией о тарифах целесообразно ознакомиться на сайте учреждения.

Тарифы на эквайринг от банка ОТКРЫТИЕ

Коммерческий Банк с госучастием ОТКРЫТИЕ предлагает удобный эквайринг для малого и крупного бизнеса: торговый, интернет и торговая коммерция. Величина комиссии зависит от оборота предприятия и выбранного им вида услуги. Он определяется обычно индивидуально.

Отзывы предпринимателей свидетельствуют, что при выручке до 1 млн. руб. процентная ставка составляет от 1.49% — для фаст-фудов, и от 1.99 для всех остальных предприятий. Точную величину можно узнать у менеджера после предоставление данных о своей компании.

Условия Совкомбанк по эквайрингу для юридических лиц

Многие задают вопрос, какой эквайринг выгоднее для ЮЛ? Руководителям ООО рекомендуется обратить внимание на Совкомбанк. Воспользоваться услугой могут все юридические лица в РФ. С них взимается комиссия 2% с каждого терминала – это выгодная комиссия по эквайрингу. Вне зависимости от товарооборота минимальный платеж в месяц составляет 980 рублей.

Предложение по эквайрингу от Модульбанка

Организация предлагает услуги без абонентской платы, подключение и перевод денег на счет осуществляется за день. Эквайринг предлагается для точек общественного питания, магазинов и продаж в интернете.

Модульбанк реализует терминалы, поэтому они становятся собственностью клиента. Стоимость самого бюджетного варианта составляет 16 000 рублей, самого дорогого – 22 000 рублей. Величина комиссии зависит от тарифа и типа эквайринга: торговый или интернет. Минимальный процент равен 1.35%.

В МодульБанке, также как и в других банках, терминал можно взять в аренду, без фиксированного платежа. Платите только 1.9% от оборота и пользуетесь терминалом бесплатно.

Тарифы для юридических лиц и ИП в разных банках различные. Компании при выборе должны руководствоваться величиной товарооборота, видом деятельности предприятия и своей организационно-правовой формой. Но только после изучения условий и тарифов, предлагаемых кредитной организацией, можно выбрать лучший эквайринг для конкретной торговой точки.

Источник: xn--90aennii1b.xn--p1ai

Чем отличается эквайринг от интернет-эквайринга

Кто обязан иметь и использовать онлайн-кассу и какие санкции предусмотрены за нарушения, связанные с ее использованием.

Что такое эквайринг и как он работает

Эквайринг (англ. acquire — приобретать) представляет собой безналичную оплату товаров или услуг картой посредством платёжных терминалов. Оплата может происходить на кассе в торговой точке магазина или курьером по вашему адресу. Оплачивая заказ доставщику продуктов питания, вы совершаете акт эквайринга.

В отличие от приведённого примера интернет-экваринг – это способ оплаты товара или услугу картой, но в интернете, с использованием специальных интерфейсов, обеспечивающих конфиденциальность и сохранность персональных и платёжных данных. Для дополнительной защиты платёжный интернет-терминал может запросить код подтверждения, высылаемый в СМС. Это интернет-эквайринг.

Комиссия банка-эквайера (банка, который предоставляет услугу и оборудование) при интернет-эквайринга обычно выше, чем при обычном, и может составлять от 2 до 4%. Это объясняется дополнительной нагрузкой на процессинговый центр эквайера, который обеспечивает дополнительную защиту операции на основе систем безопасности и протоколов шифрования.

Отличия интернет-эквайринга от онлайн-кассы

Отличие эквайринга от онлайн-кассы заключается в том, что он позволяет провести оплату картой, но не фиксирует фискальные данные. А контрольно-кассовый аппарат фиксирует и передаёт данные обо всех платежах в налоговый орган.

Также стоит учитывать технические особенности и различия в работе оборудования для эквайринга и кассового аппарата. При интернет-эквайринге от момента платежа до поступления денежных средств на счёт продавца может проходить от 1 до 3 дней.

У кого должна быть онлайн-касса

Современная касса — это контрольно-кассовый аппарат (ККТ) с подключением к интернету и фискальным накопителем — устройством, которое шифрует и передает информацию о торговых операциях в налоговую инспекцию через операторов фискальных данных (ОФД). С ними юридические лица и ИП обязаны заключить договор.

Согласно 54-ФЗ установить онлайн-кассу должны все организации, принимающие безналичную оплату за товары и услуги от физических лиц. Требование распространяется на владельцев как классических торговых точек, так и онлайн-магазинов. Исключения есть, но их немного — например, компании, не работающие с физлицами.

Срок давности за нарушения, связанные с работой онлайн-касс, составляет один год (статья 4.5 КоАП). Размеры штрафов определяет статья 14.5 КоАП РФ.

Штраф за отсутствие онлайн-кассы или ее неприменение

ИП получит штраф от 25% до 50% суммы, которую покупатели оплатили без ККТ, но не менее 10 тыс. рублей. Для юрлиц полагается штраф от 75% до 100% уплаченной суммы (минимум 30 тыс. рублей). За повторное нарушение, если выручка превысила миллион рублей, грозит приостановка бизнеса на срок до 90 суток, руководителю фирмы могут запретить занимать свою должность в течение 1–2 лет.

Отсутствие онлайн-кассы доказать очень просто, кассовая техника привязывается к ЕГРЮЛ/ЕГРИП. Во всех остальных случаях может поступить жалоба от клиентов или совершение контрольной закупки. При любых объемах продаж стоит задуматься о приобретении онлайн-кассы или воспользоваться услугой «Робочеки».

Штраф за устаревший тип кассы

Если организация продолжит работать со старым кассовым аппаратом — без фискального накопителя и подключения к интернету, то это будет приравниваться к работе без кассы и штрафы аналогичные

Данная ситуация банальна, но вполне возможна. В обязательном порядке следует перейти на онлайн-кассу.

Нарушение порядка регистрации кассового аппарата. Регистрация ККТ проводится при замене фискального накопителя. Делать это нужно раз в 13, 15 или 36 месяцев (зависит от типа устройства). За нарушение сроков регистрации можно получить штраф: от 1,5 тыс. до 3 тыс. рублей для ИП и от 5 тыс. до 10 тыс. рублей для юридических лиц. Но в обоих случаях регулятор может ограничиться предупреждением.

Фискальный накопитель — это ваше устройство цифровой подписи, которое позволяет взаимодействовать с оператором фискальных данных. Упустить конец срока регистрации накопителя сложно: на email приходит уведомление от надзорных органов, а в чеке печатаются предупреждение об окончании срока действия накопителя. Перерегистрация занимает около 10 минут, это можно сделать через сайт налоговой службы или через сайт ОФД. Замену накопителя и перерегистрацию можно выполнить самостоятельно.

Важно! Перерегистрация фискального накопителя осуществляется через перерегистрацию ККМ. Причиной перерегистрации необходимо указать «В связи с окончанием срока действия фискального накопителя». Предварительно, на старом фискальном накопителе необходимо напечатать «Отчет о закрытии фискального накопителя», а после установки нового накопителя сформировать отчет «Об изменении параметров регистрации (или фискализации)». Все инструкции можно найти на официальном сайте производителя.

Штраф за невыдачу чека

Нарушение чекового документооборота. За невыдачу чека покупателю предусмотрено предупреждение или штраф 2 тыс. рублей для ИП и 10 тыс. рублей для юрлица. Аналогичное наказание последует за ошибку в данных чека — если неверно указаны дата и время покупки, регистрационный номер кассовой техники или номер фискального накопителя. Предприниматели также несут ответственность в том случае, если чек не был передан в ОФД — например, из-за сбоя в ПО онлайн-кассы.

Непредоставление документов по запросу ФНС. Индивидуальный предприниматель получит предупреждение или штраф от 1,5 тыс. до 3 тыс. рублей. Юридические лица заплатят больше: от 5 тыс. до 10 тыс. рублей.

Это считается грубым нарушением торговли. Интернет-магазины должны отправлять чеки на email или номер телефона, тоже самое можно сделать и для посетителей офлайн точки. но проще выдавать бумажную версию.

Как избежать штрафов

Ответственности за неверное применение онлайн-кассы можно избежать, если в добровольном порядке направить в налоговую службу заявление о нарушении — там указать причины неприменения ККТ (например, отключение электричества в магазине). К заявлению необходимо приложить документы, подтверждающие, что нарушение было устранено — например, пробитые чеки коррекции. Эти же чеки послужат доказательной базой, если вас все же оштрафуют, так как любое решение регулятора можно обжаловать в суде (в случае, когда наказание действительно было несправедливым).

Самым простым для предпринимателей способом избежать штрафов, связанных с онлайн-кассой может стать использование бесплатного сервиса «Робочеки». Данный сервис доступен всем клиентам Robokassa, принимающим онлайн-оплату. Используя «Робочеки», предпринимателям не придётся следить за сроками обновления фискального накопителя, заключать договоры на обслуживание кассы, передачу данных в ОФД, контролировать корректность отправки чеков своим клиентам и так далее.

В конце концов, используя «Робочеки», вам не нужно приобретать собственную онлайн-кассу, а также платить за её техническое обслуживание — все операции проводятся через онлайн-кассу сервиса, и Robokassa берет на себя все процессы по передаче информации о транзакциях в налоговую службу и автоматически высылает электронные чеки на почту клиентам — как того требует 54-ФЗ.

Настройка занимает всего один день. Наши специалисты сделают все самостоятельно — достаточно записаться на консультацию.

Теги:

- #Сервис онлайн оплаты на сайте

- #Платежные системы для интернет магазина

- #Онлайн касса в ok

- #Прием оплаты картой

Источник: robokassa.com