В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

Как продавать авиабилеты и зарабатывать: выбираем систему

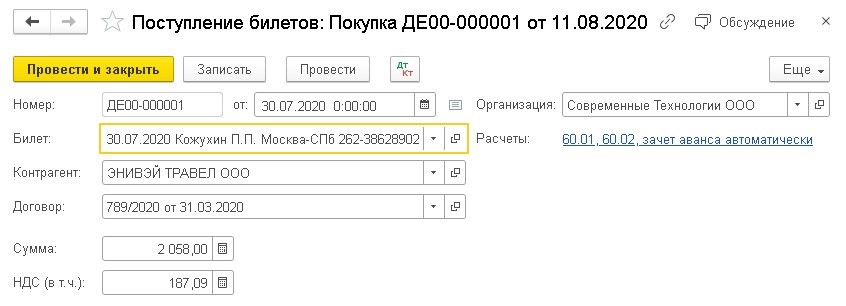

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел «Справочники», далее в подраздел «Покупки» и выбрать документ «Поступление билетов». Затем нужно выбрать спецсчет бухучета — 76.14 «Приобретение билетов для командировок».

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Когда информация о поступивших билетах зарегистрирована в программе (вне зависимости от способа — автоматически или вручную), учет затрат на проезд производится через документ «Авансовый отчет», который находится в разделах «Банк и Касса» или «Покупки».

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка «Поступление билетов» по команде «Создать — Покупка». В данном случае открывается новый документ «Покупка билетов», который нужно проверить, чтобы был указан вид операции «Покупка». Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа «Поступление билетов» в программе формируется корреспонденция счетов:

Готовый бизнес на продаже авиабилетов

- Дт 60.02 Кт 60.01 — указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 — указывается сумма затрат на покупку билета.

Счет 76.14 «Приобретение билетов для командировок» применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто «Работники организации»), и билета (субконто «Билеты»). Работники включаются в справочник «Физические лица», а билеты — в справочник «Билеты».

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ «Поступление билетов» с указанием вида операции — «Доплата». Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе «Поступление билетов» с указанием вида операции «Обмен». При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ «Поступление билетов» с указанием вида операции «Возврат».

Каждый купленный билет фиксируется в справочнике «Билеты». При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка «Основное»), но и все проводимые с билетом действия (гиперссылка «Операции с билетом»).

Обновление 1С

Рассчитаем стоимость работ по обновлению 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

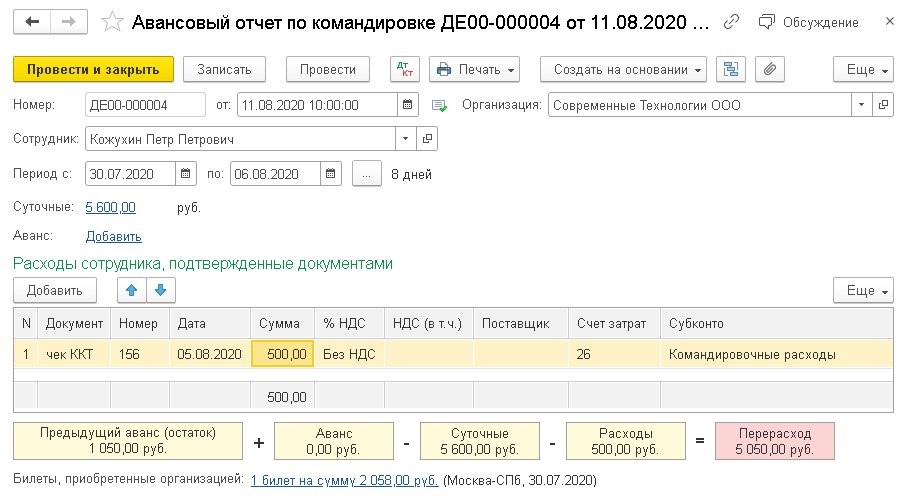

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида «Закупка, расходы» затраты на проезд указываются в закладке «Билеты». В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки «Заполнить» авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида «Командировка» пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки «Билеты, приобретенные организацией».

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице «Расходы сотрудника, подтвержденные документами».

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01. ) Кт 71.01 — указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01. ) Кт 76.14 — фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 — указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Как быстро начать продажу билетов на онлайн-мероприятия

Всем привет! Меня зовут Андрей Ермак, я директор по маркетингу платформы для создания сайтов и продажи билетов Nethouse. Мы в компании постоянно ищем точки роста, и в 2018 году обратили внимание на нишу организации мероприятий и онлайн-образования: так появился сервис для организаторов мероприятий и продажи билетов Nethouse.События.

Тогда еще никто не подозревал, что мир так резко перевернется, и многим сферам бизнеса придётся на время или полностью перейти в онлайн. Сейчас ивент-индустрия постепенно отходит от ограничений, однако 95% регистраций и продаж билетов на нашей платформе по-прежнему собирают именно онлайн-мероприятия. В этой статье я расскажу, как всего за несколько шагов организовать онлайн-событие, повысить конверсию в регистрации и быстро настроить приём платежей за билеты.

Что умеет сервис Nethouse.События и кому будет полезен

Сервис Nethouse.События полезен организаторам мероприятий любого типа: инфобизнесменам, блогерам, предпринимателям, онлайн-школам, экспертам и консультантам. С его помощью можно быстро подключить прием платежей, собрать регистрации участников, создать лендинг мероприятия. А самое главное — автоматизировать все бизнес-процессы: подготовку закрывающих документов, отправку чеков, билетов и емейл-уведомлений, возвраты билетов.

При разработке сервиса мы много внимания уделяем разным типам билетов. У нас есть «онлайн», «офлайн» и «видеозапись». Каждый из них имеет свои возможности (цена, наличие), свой функционал и даже свои уведомления. Офлайн-билеты в данный момент не пользуются популярностью.

Очень удобной для организаторов функцией является возможность добавлять опции к билетам. Это параметры (проживание, питание, трансфер и пр.), которые участник может выбрать вместе с билетом. У каждого такого параметра может быть своя цена и наличие.

Онлайн-билеты стали спасением во время локдауна. Их главная особенность — это автоматическое уведомление со ссылкой на мероприятие. Ссылка может вести на любой сервис, в том числе и на комнату в Zoom. По умолчанию напоминания приходят за 1 день, 1 час и 5 минут до начала. Организатор может редактировать время уведомлений под свое мероприятие.

Сейчас такими билетами активно пользуются не только масштабные конференции, такие как Форум ПиРесборка или Compot 2020: сила комьюнити, но и менее крупные организаторы обучающих вебинаров. Есть онлайн-практики по стоматологии, косметологии, налогообложению или даже духовному наставничеству.

На момент, когда объявили локдаун и ввели жесткие ограничения для ивент-сферы, мы уже сотрудничали с ведущим организатором конференций и мероприятий — Ивентологией. Тогда им пришлось отменить самый крупный офлайн-форум для организаторов SOLD OUT и перенести его на осень. В тот же период они провели первую онлайн-конференцию Ивент-индустрия: новая реальность, посвященную изменениям в работе организаторов. Тогда же они применили схему, которая стала популярна в период пандемии: бесплатная онлайн-трансляция + продажа видеозаписей и других материалов мероприятия.

Как это работает в нашем сервисе? Организатор оставляет ссылку на записи, участник приобретает билет и получает автоматическое письмо, где содержится ссылка на видеоматериалы. Билет типа «Видеозапись» может быть куплен даже после окончания события на нашем сервисе.

Вид билета «Онлайн+Офлайн» позволяет удовлетворить потребности участников: тот, кто пошел на «живое» мероприятие, получил свой билет формата .PDF с QR-кодом, а кто захотел смотреть онлайн — ссылку на онлайн-трансляцию. Этой функцией воспользовались, например, при организации популярной конференции Суровый Питерский SMM.

Как принимать оплату за билеты

- Зарегистрировать аккаунт в Nethouse.События, акцептировать условия Пользовательского соглашения и Агентского договора.

- Создать лендинг события или установить виджет нашего сервиса на имеющийся сайт.

- Добавить билеты.

- Указать реквизиты юридического или физического лица, самозанятого или ИП.

- Можно начинать принимать оплату за билеты онлайн (банковские карты, ЮMoney, Сбербанк Онлайн и пр.) и по счету (безналичным расчетом). Никакого обмена документами, составления договоров и пр. Мы все предусмотрели и сделали за организаторов.

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете: ✔︎ Формировать годовую отчетность по новым правилам, ✔︎ Знать все изменения в налогах и бухучете. ✔︎ Использовать все новые шесть ФСБУ. ✔︎ Избежать типичных ошибок. Торопитесь — скоро стартует первый поток! Записаться

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров.

Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

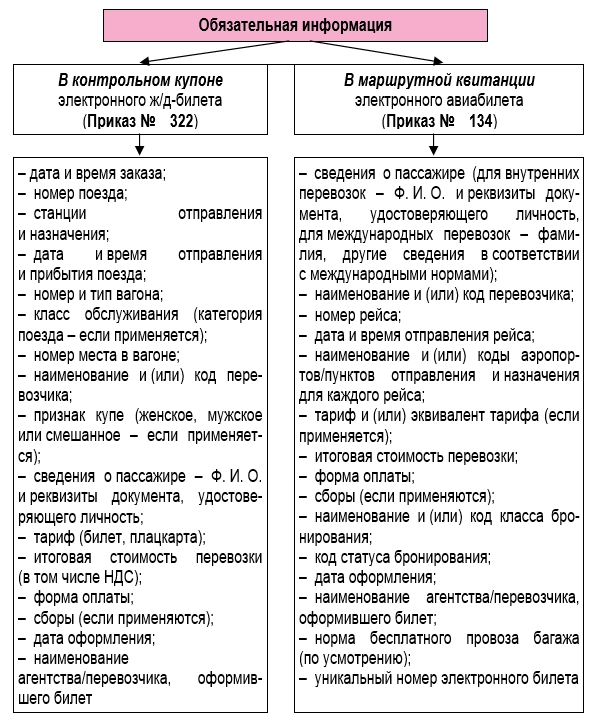

Электронные билеты имеют особую структуру и форму, которые утверждены ведомственными нормативными актами. Так, форма электронных проездных железнодорожных документов утверждена Приказом Минтранса России от 21.08.2012 № 322 [1] (далее – Приказ № 322), а электронного авиабилета – Приказом Минтранса России от 08.11.2006 № 134 [2] (далее – Приказ № 134).

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п.

2 Приказа № 322 признается документом строгой отчетности, то есть БСО. При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134.

А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82). В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

[1] «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте».

[2] «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Поскольку речь в данном случае идет о проездных документах, которые, как правило, используются командированными сотрудниками, напомним, что затраты на приобретение указанных проездных (как, впрочем, и другие командировочные расходы) относятся к прочим расходам, связанным с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ).

Разумеется, расходы должны быть экономически обоснованы, подтверждены надлежаще оформленными документами и направлены на получение дохода (п. 1 ст. 252 НК РФ).

Документальным подтверждением командировочных расходов в целях налогообложения прибыли является авансовый отчет сотрудника с приложенными оправдательными документами, в частности, авиа- или железнодорожными билетами (маршрутными квитанциями или контрольными купонами). Но достаточно ли указанных документов для обоснования расходов на проезд?

Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон.

Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено». Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548).

Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296). Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Вычет НДС

[1] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137.

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

К сожалению, так бывает не всегда. Некоторые перевозчики не указывают в проездных документах налог в отдельной строке. По данному вопросу тоже есть официальные разъяснения. В частности, в Письме от 10.01.2013 № 03‑07‑11/01 Минфин сообщил, что вычет налога по таким проездным документам не может быть предоставлен. Поэтому сумма, отраженная в них, в соответствии с пп.

12 п. 1 ст. 264 НК РФ включается в состав прочих расходов, связанных с производством и реализацией. Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см.

Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

Источник: www.klerk.ru