Единый налог на вмененный доход (далее ЕНВД) — это спецрежим налогообложения, регулируемый гл. 26.3 НК РФ. В пункте 3 ст. 346.28 того же Кодекса указано, что изменить режим или прекратить его использование можно добровольно как ИП, так и ООО. Сегодня мы расскажем о нюансах заполнения заявления ЕНВД-1 и бланка ЕНВД-2, заявления о прекращении ЕНВД.

Кстати, ЕНВД в 2020 и 2021 претерпит изменения: с 01 января 2021 года отменяется, а в 2020 появились дополнительные ограничения для его использования.

Общие положения о заявлении на ЕНВД для ООО и ИП

- учреждения используют — ЕНВД-1;

- заявление на ЕНВД для ИП для постановки на учет — форма ЕНВД-2;

- при снятии с регистрации ООО заполняют ЕНВД-3;

- для ИП — ЕНВД-4.

Этот же Приказ регламентирует порядок заполнения бланков:

Может ли ИП на ЕНВД участвовать в госзакупках?

Заполнение граф осуществляется от руки или посредством печатной машины. В первом случае всю информацию прописывают заглавными печатными буквами авторучкой с черными или синими чернилами. Во втором — используют шрифт Courier New размером 16-18 пунктов.

Графы заполняются слева направо. Даты следует указывать в цифровом формате — 01.01.2018. Все пустые ячейки и строки незаполненные до конца прочеркиваются: в середине каждой клеточки ставится прямая линия.

При оформлении заявлений не допускается:

- наличие исправлений и помарок;

- применение двусторонней печати бланка;

- способы скрепления, приводящие к порче документации.

Заявления подаются в органы ФНС по месту регистрации предприятия или ИП на протяжении пяти дней с начала применения спецрежима. Далее мы расскажем, как правильно вносить данные в каждый из видов бланка.

Заполнение ЕНВД-1

Для ООО предусмотрена форма ЕНВД-1, состоящая из двух частей: основного листа и приложений. Заявление заполняется таким образом:

- в верхней части шапки ИНН и КПП;

- ниже — код налоговой, в которую подается бланк;

- ячейка под шапкой для указания принадлежности организации: российская (1) или иностранная (2);

- название учреждения без сокращений в соответствии с учредительной документацией;

- в следующей строке код ОГРН;

- дата начала применения вмененки;

- обязательно указывают число страниц приложений, и сколько дубликатов документов прилагается к заявлению;

- в последнем блоке нужно выбрать, кто подает заявление: руководитель или лицо, представляющее организацию, указать ФИО, ИНН, телефон для связи, завизировать заявление и поставить дату.

Если бланк подает доверенный, уточнить на основании какого документа он действует.

Главное в заполнении Приложения — правильно указать код деятельности, на каждые три кода оформляют отдельный лист. Здесь пишут фактический адрес осуществления экономической деятельности. Если их более 3, заполняют соответствующее количество страниц.

Достоверность данных, отображенных в бланке, подтверждает подпись заявителя, проставление печати предприятия не требуется.

Заполнение ЕНВД-2

Постановка на учет в качестве плательщика налога на вмененный доход ИП подразумевает подачу формы ЕНВД-2. Оформление осуществляется по правилам, оговоренным выше. Бланк содержит:

- в шапке документа индивидуальный налоговый номер предпринимателя;

- код налогового органа, в котором зарегистрирован ИП;

- ФИО без сокращений;

- код ОГРНИП;

- дата начала применения специального режима налогообложения;

- количество приложений и копий документов, прилагающихся к нему (например, документ, на основании которого действует поверенный);

- в последнем блоке нужно внести данные представителя, в случае, если предприниматель не лично подает бланк.

Достоверность информации, внесенной в бланк, подтверждается собственноручной подписью бизнесмена или доверенного, и указывается дата составления.

Приложение к бланку заполняется как для организаций: код деятельности и адрес фактического места ведения бизнеса. Для каждых трех кодов и адресов заполняют отдельную страницу.

Заполняем форму ЕНВД-3 (образец)

Когда организация решает прекратить применение единого налога, подается заявка по форме ЕНВД-3. Титульный лист заполняется в полной аналогии с заявлением ЕНВД-1. Единственное отличие — основания для снятия с учета. В соответствии с регистрационными документами указывают: наименование, коды ИНН, КПП, ОГРН, дату прекращения использования спецрежима или деятельности предприятия.

Достоверность данных подтверждает руководитель или поверенный собственноручной подписью. Нотариальное заверение и оттиск мокрой печати не требуются.

Следующий шаг — оформление приложений. В них указывают те виды деятельности, которые больше не будут облагаться единым налогом. Не забывайте указывать фактические адреса производств.

ЕНВД-3 подают в случаях:

- прекращение осуществления деятельности, подлежащей обложению единым налогом;

- смена вида деятельности;

- изменение физического адреса осуществления хозяйственной деятельности;

- переход на другой вид налогообложения.

Независимо от оснований для изменения налогового режима, налоговая служба не может препятствовать снятию с учета организации.

Форма снятия ЕНВД-4

Для снятия с регистрации предприниматели подают бланк ЕНВД-4. Формуляр предоставляется при:

- закрытии ИП или ликвидации;

- смене вида деятельности;

- переходе на другой режим налогообложения;

- прекращении уплаты единого налога в отношении одного или нескольких осуществляемых видов деятельности;

- изменении фактического местонахождения;

- запрете применения ЕНВД вследствие выявленных нарушений в результате налоговой проверки.

Первая страница бланка раскрывает информацию об ИП: ИНН, ФИО, ОГРНИП, причину снятия с учета и дату прекращения применения вмененки.

Заполняется, если изменился вид деятельности или адрес. Если на титульной странице вы проставляете в графе причину с номером 4, тогда необходимо оформить и Приложение. Во всех остальных случаях заполняют только титульную страницу.

Заключение

Налоговое законодательство предоставляет субъектам экономической деятельности право самостоятельно принимать решение о начале или окончании применения специального режима налогообложения — ЕНВД.

Отметим, что переход на вмененку можно осуществить в любой момент текущего отчетного периода. А вот прекратить применять ЕНВД можно только со следующего календарного года. Исключение — запрет применять спецрежим в результате правонарушений.

- 2000-2003г. Севастопольский Национальный Технический Университет. Кафедра – Учет и аудит (дневное отделение)

- 2008-2009г. ЕШКО курс «Международные стандарты бухучета» 2014г. Курский государственный университет. Факультет. Кафедра- Учет и Аудит (заочное отделение)

- 2006-2011 г. ИП Михайлов О.Ю. (г. Южноукраинск), специалист по учету. Выписка счетов, расходных накладных, налоговых накладных. Ведение отчетности по торговой деятельности. Работа с таможенными документами. Так же работа с ежедневными документами такими как: банковские выписки, платежки, доверенности и прочее.

- 2012-2018 г. бухгалтер — ИП Межуева С.В.

Источник: ktovdele.ru

Скачать бланк заявления ИП на ЕНВД, образец, пример заполнения

Приведена для скачивания ФОРМА ЗАЯВЛЕНИЯ о постановке на учет ЕНВД-1, ЕНВД-2. О снятии с учета плательщика ЕНВД-4. Заявление при утрате права ЕНВД.

2 окт. 2020 1 14741

Постановка на учет и снятии с учета в качестве плательщиков ЕНВД, Форма заявления ЕНВД-1, ЕНВД-2, ЕНВД-3, ЕНВД-4

С 1 января 2013 года организации и индивидуальные предприниматели смогут переходить на уплату ЕНВД добровольно. Так гласит пункт 1 статьи 346.28 Налогового кодекса в редакции Федерального закона от 25.06.12 № 94-ФЗ.

Если утрачено право заниматься ЕНВД — всё подайте заявление в налоговую о снятии с учета

Юридическое лицо ведет розничную торговлю в магазине с общей площадью торгового зала 120 квадратных метров и применяет систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

В середине квартала площадь торгового зала станет больше 150 квадратных метров. В этом случае компания обязана подавать заявление о снятии с учета в качестве плательщика ЕНВД в налоговый орган по месту учета организации в течение пяти дней с момента прекращения «вмененной» деятельности. Причем в расчет нужно брать рабочие, а не календарные дни (пункт 6 статья 6.1 НК РФ).

Таким образом, в течение пяти дней со дня, когда налогоплательщику стало известно об увеличении его торговой площади, ему следует представить заявление о снятии с учета в качестве плательщика ЕНВД.

Поскольку в данном случае заявление о снятии с учета будет подано в середине месяца, то налоговую базу за этот месяц нужно будет рассчитывать за фактическое количество дней ведения «вмененной» деятельности.

Скачать бланк заявления на ЕНВД для организации и ИП

Заявления представлены в машиночитаемой форме в формате PDF, размером 290Кб, подготовленную на основании TIF-шаблона АО «ГНИВЦ» и доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com

- ЕНВД-1 — заявление о постановке на учет организации

- ЕНВД-2 — заявление о постановке на учет ИП-предпринимателя

СРОКИ подачи заявления постановки на учет по ЕНВД

- Заявление о постановке на учет в качестве плательщика ЕНВД в течение пяти рабочих дней со дня начала осуществления деятельности, облагаемой данным налогом.

- Заявление о снятии с учета должно быть представлено в течение пяти рабочих дней со дня прекращения такой деятельности.

Данные заявления подаются в инспекцию по месту ведения деятельности или по месту нахождения налогоплательщика — в зависимости от того, какой вид деятельности он осуществляет (п. 2 ст. 346.28 НК РФ).

Как подать заявление о регистрации в качестве плательщика ЕНВД

⭐ Письмо ФНС России от 3 октября 2016 г. № СД-4-3/18650.

Заявление на ЕНВД подано с опозданием – готовьтесь к штрафу

Организации и ИП, перешедшие на ЕНВД, должны подать в ИФНС заявление о постановке на учет в качестве «вмененщика» в течение пяти рабочих дней со дня начала применения спецрежима. За нарушение этого срока предусмотрено денежное наказание. Письмо ФНС от 29.03.2016 № СА-4-7/5366 Переход на вмененку дело добровольное.

А вот поставить налоговиков в известность о своем решение нужно в обязательном порядке. Встать на учет новоиспеченные «вмененщики» должны в налоговой инспекции либо по месту ведения бизнеса, переведенного на ЕНВД, либо по месту нахождения организации (месту жительства ИП), в зависимости от вида деятельности. Если затянуть с подачей соответствующего заявления, это может обернуться для нерасторопной фирмы или предпринимателя штрафом в размере 10 тысяч рублей.

- ДЕКЛАРАЦИЯ ЕНВД 2023 Форма КНД 1152016 скачать СРОКИ сдачи

Приведены сроки сдачи декларации по ЕНВД для ИП и организаций в 2023 . Новая форма декларации по КНД 152016. - К2 ЕНВД, коэффициент базовой доходности вмененки на 2023

Приводится коэффициент базовой доходности ЕНВД на 2023 по регионам РФ.

Источник: www.assessor.ru

Как платить ЕНВД, если деятельность не велась

Отсутствие деятельности для вмененщика может обернуться лишними расходами по уплате ЕНВД. Особенно остро встает этот вопрос в нынешних условиях, когда многие коммерсанты из-за пандемии коронавируса несут колоссальные убытки из-за вынужденной приостановки деятельности. Что сделать, чтобы снизить налоговую нагрузку и не нарушить закон, расскажем в нашем материале.

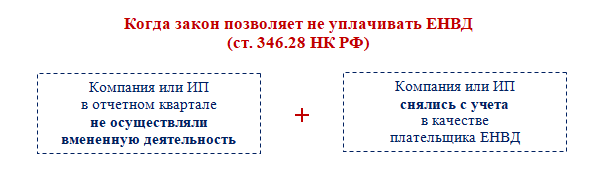

Когда закон позволяет не платить ЕНВД

Когда закон позволяет не платить ЕНВД

Вмененный режим не требует от владельца бизнеса детального подсчета доходов и расходов. В расчете ЕНВД участвуют коэффициенты, базовая доходность и величина физического показателя. Поэтому сами по себе отсутствие деятельности и нулевой доход за отчетный квартал не основание для того, чтобы не платить вмененный налог.

Право на неуплату ЕНВД на законных основаниях появляется у вмененщика при одновременном выполнении двух условий:

Пока вы не снялись с учета в качестве плательщика ЕНВД, по закону вы обязаны уплачивать этот налог.

Вывод неутешителен, но из него есть исключения, позволяющие как совсем не платить налог, так и снижать его размер в ситуации отсутствия деятельности.

Случаи, когда допускается нулевой налог

Коммерческая деятельность не всегда укладывается в жесткие нормы налогового законодательства. Нередко разумный подход и логика ФНС, Минфина и судей позволяют вмененщику снизить налоговые обязательства.

Один из таких случаев связан с наличием или отсутствием физического показателя:

Часто отстаивать право на нулевой ЕНВД приходится в суде, но вероятность успешного исхода высокая.

Посмотрите, как это выглядит на практике.

Вмененщик вел деятельность с использованием арендованного торгового места. Договор аренды внезапно был расторгнут арендодателем. Однако ИФНС доначислила ЕНВД за отчетный квартал — предприниматель обратился в суд, чтобы признать решение инспекции недействительным.

Суд встал на сторону ИП. Сработал аргумент: невозможно начислить налог исходя из физического показателя, которого нет (постановление АС Восточно-Сибирского округа от 16.03.2017 № А33-224/2016 ).

Чтобы выиграть суд, следует запастись документально зафиксированными подтверждениями отсутствия физического показателя и прекращения деятельности.

Уменьшенный ЕНВД

В отсутствие деятельности размер вмененного налога на законных основаниях можно снизить, если вы сумели вовремя сняться с учета в ИФНС.

ИП Кораблев П. Н. 31 января 2020 года подал в налоговую заявление о снятии с учета в качестве плательщика ЕНВД, так как получаемый от вмененной деятельности доход его не устраивал и эту деятельность он прекратил. Это позволило сократить размер налога за 1-й квартал 2020 года в три раза — за фактически отработанный месяц из трех месяцев отчетного квартала. Такое право дает п. 10 ст. 346.29 НК РФ.

Указанная норма ст. 346.29 НК РФ предусматривает, что размер ЕНВД в том квартале, когда вмененщик снимается с учета в связи с прекращением деятельности, рассчитывается не за весь квартал, а за период с даты начала квартала до даты снятия с налогового учета.

Другой случай, когда в отсутствии вмененной деятельности можно уменьшить ЕНВД, — прекращение не всей вмененной деятельности, а только в отношении одной торговой точки. В такой ситуации ЕНВД по закрытому объекту исчисляется за фактически отработанные дни, а не за весь квартал (письмо Минфина от 23.06.2017 № 03-11-11/39527). При этом ЕНВД-деятельность на других торговых объектах продолжится, и сниматься с учета в налоговых органах нет необходимости.

Можно ли не платить ЕНВД во время карантина в связи с коронавирусом?

Вспышка коронавируса по-разному отражается на финансовом положении бизнесменов, в том числе тех, кто уплачивает ЕНВД. Часть умудряется воспользоваться моментом и получить сверхприбыль вследствие панических настроений покупателей и повышенного спроса на отдельные виды товаров. Другие грустно подсчитывают убытки.

К сожалению, Налоговый кодекс не предусматривает освобождения от уплаты ЕНВД на время эпидемии. Будь то пандемия коронавируса или обычная сезонная вспышка гриппа, подход для вмененщиков единый — снимайтесь с учета, если не осуществляете деятельность. Только в этом случае ЕНВД можно не платить.

Деятельность ООО «Мелкая розница» приостановилась в связи с указом президента от 25.03.2020 № 206. Руководство проанализировало общую ситуацию в мире и по стране и приняло решение немедленно сняться с учета в качестве плательщика ЕНВД.

При принятии решения учитывались условия нестабильности и неопределенности — это оказалось своевременным и дальновидным действием с учетом того, что нерабочие дни были продлены еще на месяц с оговоркой о возможном удлинении или сокращении этого периода (указ президента от 02.04.2020 № 239).

До конца марта ООО «Мелкая розница» подало заявление в налоговую инспекцию и получило уведомление о снятии с учета.

Как платить ЕНВД в 2020 году

Платить ЕНВД за первый квартал 2020 года всё равно придется. В полном объеме или уменьшенном, зависит от того, как быстро вы сумели подать налоговикам заявление о снятии с учета.

Если ваша вмененная деятельность полностью остановилась, вы можете подать заявление ЕНВД-3 и заплатить налог пропорционально дням работы в квартале.

Как только обстановка в коронавирусом нормализуется и можно будет продолжить деятельность, достаточно подать заявление о постановке на учет в качестве плательщика ЕНВД. Сделать это необходимо в течение 5 дней с момента начала вмененной деятельности (п. 3 ст. 346.28 НК РФ).

Обратите внимание! При расчете ЕНВД в 2020 году нужно применять коэффициент-дефлятор 2,005, а не 2,009, как ранее было установлено (приказ Минэкономразвития России от 10.12.2019 № 793).

В сложившихся условиях государство стремится поддержать бизнесменов, позволяя уплачивать налоги (кроме НДС) в более поздние сроки:

На организации, которым разрешено продолжить работу в период нерабочих «президентских» дней, продление сроков не распространяется.

Выводы

Чтобы не платить вмененный налог в отсутствие деятельности, следует передать в налоговую инспекцию заявление ЕНВД-3 о снятии с учета. При наличии документального подтверждения прекращения вмененной деятельности и отсутствия физического показателя доказать правомерность нулевого ЕНВД можно в суде.

В период коронавируса компании и ИП могут снизить налоговые платежи за счет своевременного снятия с налогового учета и расчета налога пропорционально дням работы в не полностью отработанном квартале. Кроме того, для поддержки бизнеса государство предусмотрело продление сроков уплаты налогов.

Источник: bishelp.ru