Как перейти на патент ИП на ЕНВД: подать в налоговую заявление о переходе на новый режим налогообложения. Сделать это необходимо до 31 декабря 2020 года.

Нормативное регулирование

Кто вправе пользоваться ПСН

ПСН, патентная система налогообложения, установлена главой 26.5 Налогового кодекса РФ. В соответствии с положениями этой главы использовать ПСН вправе индивидуальные предприниматели, отвечающие следующим требованиям:

- они работают в субъекте РФ, где патентная система введена специальным региональным законом;

- их общий доход за календарный год не превышает 60 млн рублей;

- на ИП работает не более 15 наемных сотрудников; учитываются сотрудники, нанятые не только по трудовому договору, но и по гражданско-правовому;

- вид деятельности предпринимателя входит в перечень допустимых для использования ПСН; перечень содержится в п. 2 ст. 346.43, но региональные власти вправе дополнять его другими видами деятельности, поэтому, принимая решение об использовании ПСН, следует внимательно изучить региональное законодательство по этому вопросу.

С января 2021 года отменяется режим единого налога на вмененный доход (ЕНВД), поэтому все предприниматели с 01.01.2021 переходят на другой режим, возможен и переход на ПСН для ИП с ЕНВД, если предприниматель соответствует установленным требованиям и такая система ему выгодна.

УСН или ПАТЕНТ для ИП: что выгоднее для ИП в 2023 году? Можно ли совмещать патент и упрощенку?

Разрешается ли ИП совмещать ПСН и другие режимы налогообложения

Предприниматель вправе совмещать ПСН с другими системами налогообложения по разным видам деятельности. Например, если ИП ведет два вида деятельности, один подпадает под ПСН, а другой нет, то на первый он вправе оформить патент, а на второй выбрать другую, более подходящую систему налогообложения.

Совмещение ЕНВД и ПСН до конца 2020 года возможно, однако с января 2021 года «вмененка» прекратит существование, поэтому переход ИП с ЕНВД на патент или другую систему налогообложения неизбежен.

Эксперты КонсультантПлюс собрали все разъяснения налоговиков по отмене ЕНДВ и переходу на другие режимы. Используйте эти инструкции бесплатно.

Стоимость и срок действия

Законодатель позволяет оформить патент для ИП вместо ЕНВД на срок от одного месяц до года — конкретный срок налогоплательщик выбирает самостоятельно.

Стоимость — это фактически сумма налога, которую налогоплательщик уплатит в течение срока действия ПСН. Стоимость конкретного патента зависит от:

- Вида деятельности предпринимателя. Для разных видов деятельности определяется разный уровень возможного годового дохода, который и составляет налоговую базу. Такой потенциальный доход устанавливает по каждому виду деятельности каждый отдельный регион.

- Срока его действия.

- Налоговой ставки. Федеральная налоговая ставка, зафиксированная в НК РФ, составляет 6%, сниженная ставка действует в Крыму и Севастополе. Кроме того, субъекты вправе устанавливать льготные периоды с нулевой ставкой для только что зарегистрированных ИП.

Таким образом, единой стоимости патентов, действующей для всех, нет. Предприниматель может самостоятельно рассчитать предварительную стоимость для своего бизнеса, воспользовавшись электронным сервисом на сайте ФНС: patent.nalog.ru.

Льготы для предпринимателей, которые переходят с ЕНВД на ПСН

Для предпринимателей, которые переходят с ЕНВД на ПСН, предусмотрено две льготы:

Пошаговая инструкция, как ИП на «вмененке» перейти на ПСН

Порядок, в котором производится переход с ЕНВД на патентную систему налогообложения, состоит из одного шага: подачи заявления о переходе на патент в ФНС.

Существует несколько способов подачи заявления:

- в бумажном виде в ИФНС по месту жительства налогоплательщика, лично или через представителя;

- в бумажном виде по почте;

- в личном кабинете индивидуального предпринимателя на сайте ФНС.

Отдельное заявление о прекращении «вмененки» не подается — с 01.01.2021 она будет отменена автоматически.

Источник: clubtk.ru

Что выгоднее патентная система налогообложения или ЕНВД для ИП? Инфографика

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Что выгоднее патентная система налогообложения или ЕНВД для ИП? Инфографика». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Достаточно простым режимом налогообложения является патентная система. Ввиду ее относительной новизны (введена в действие в 2013 г.) и не изученности бизнесменами, система не пользуется высоким спросом. В 2015 г. всего лишь 3,5% индивидуальных предпринимателей сделали свой выбор в ее пользу.

Какую выбрать систему налогообложения взамен ЕНВД индивидуальным предпринимателям?

Основной вопрос, на который нужно ответить ИП — это переходить на патент (патентную систему налогообложения) или УСН (упрощенную систему)?

- Если выбрать УСН доходы минус расходы, то тогда необходимо будет формировать расходную часть.

- Если выбрать УСН с доходов, то в большинстве случаев предпринимателям придется отдать большую часть полученной прибыли, так как их чистый доход колеблется в районе 10%.

- Патент. Существующий порядок расчета стоимости патента не в пользу предпринимателей. Например, стоимость патента не уменьшается на уплаченные страховые взносы.

- Общая система налогообложения. НДС от 10 до 20 % и НДФЛ 13 % делают этот режим заведомо не выгодным для ИП.

Что выбрать ПСН или ЕНВД для ИП?

В таблице ниже представлено сравнение между патентной системой налогообложения и ЕНВД.

· достижении совокупного дохода предпринимателя 60000000 рублей;

· превышение численности работников, задействованных в бизнесе, 15 человек;

· при несвоевременной оплате патента

· 13% налога на доходы физических лиц за вычетом стоимости патента, перечисленной в бюджет;

· Налога на имущество.

Налоги необходимо вернуть за весь период с начала работы по патенту.

· Налога на имущество;

· Налога на прибыль.

Налоги необходимо вернуть с начала квартала.

Несмотря на все преимущества патентов и «вмененки», индивидуальные предприниматели нередко отдают предпочтение иному режиму налогообложения. Речь идет о так называемой «упрощенке» (УСН). Почему?

Дело все в том, что данный режим является своеобразным аналогом и ЕНВД, и ПСН. Он предусматривает отчетность раз в год (до 30 апреля). Налоги при УСН уплачиваются? в зависимости от реального дохода компании. Например, при больших расходах можно использовать систему уплаты налога по УСН «доходы минус расходы» (процентная ставка 15%).

Если расходы при ведении ИП-деятельности отсутствуют или они минимальны, можно просто ежегодно платить 6% от полученной прибыли. Дополнительно при УСН разрешается уменьшить размер налога на отчисления, произведенные во внебюджетные фонды.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

- Патент могут получить только индивидуальные предприниматели. Для компаний такого налога не предусмотрено.

- Страховые взносы нужно платить. Стоимость патента с 2021 года можно уменьшать на сумму уплаченных страховых взносов по аналогии с УСН «Доходы». ИП без работников можем уменьшить стоимость патента на 100% страховых взносов, а если работники есть, то наполовину. Важное условие: сотрудники должны были заняты именно в том виде деятельности, на который выдан патент.

- Патент можно получить на срок от 1 до 12 календарных месяцев. Если вы планируете работать на патенте несколько лет, каждый год нужно получать новый патент.

- Патент распространяется на услуги для населения, грузоперевозки, розничную торговлю с торговой площадью до 150 кв.м. Могут быть и другие виды деятельности, но единообразия больше нет: у регионов есть право вводить патентную систему налогообложения в отношении любых видов деятельности, поименованных в ОКВЭД, а также устанавливать любые физические показатели для расчёта стоимости патента.

- Патент выдается только на один вид деятельности.

- Если предприниматель занимается розничной торговлей и общепитом, то зал торговли или обслуживания не может быть более 150 кв.м. Не так уж и мало, но если хотя бы на метр больше, то уже не дадут.

- Патент не дадут на деятельность, осуществляемую в рамках договора товарищества или договора доверительного управления имуществом. А также тем, кто занимается

- производством, добычей и реализацией подакцизных товаров;

- оптовой торговлей и торговлей по договорам поставки;

- сделками с ценными бумагами;

- грузопассажирскими перевозками, если транспортных средств больше 20.

Совмещение режимов для салона красоты

Когда салон красоты предоставляет не только услуги, но еще и продает что либо, можно (а в некоторых случаях обязательно) применять разные режимы налогообложения.

- Если салон применяет общую или упрощенную систему налогообложения, то можно считать налоги по всем видам деятельности по одной и той же системе.

- А вот при применении для услуг салона систем ЕНВД или Патента, все остальные виды деятельности не могут облагаться этими же режимами. Например, салон красоты на Патенте помимо парикмахерских услуг продает оборудование для парикмахерских. Продажа оборудования — это другой вид деятельности, поэтому по нему нужно либо отдельно приобрести Патент на розничную торговлю, либо встать на учет по ЕНВД, либо применять УСН или общую систему (если не писали уведомление о применении УСН).

Совмещение режимов разрешено законодательством, но нужно вести раздельный учет операций.

Пример расчета налогов: пассажирские перевозки

Предприниматель из Санкт-Петербурга решил заняться грузовыми перевозками. Он планирует самостоятельно осуществлять рейсы в Ленинградскую область и обратно с одним работником на 2 автобусах вместимостью 45 мест каждый. Оформим порядок расчета в виде таблицы.

1. Смотрим законодательство

Закон Санкт-Петербурга от 17.06.2003 № 299-35

Закон Санкт-Петербурга от 30.10.2013 № 551-98

2. Определяем показатели для расчета

· Базовая доходность 1500 руб.

· К1 на 2020 год: 2,005.

· Физический показатель: количество посадочных мест

· Потенциально возможный годовой доход — 500 000 руб. за 1 транспортное средство

3. Считаем налоговую базу за год

1500 × 2,005 × 0,25 × 45 × 2 × 12 = 812 025 руб.

500 000 × 2 = 1 000 000 руб.

4. Определяем сумму налога к уплате

812 025 × 15% = 121 804 руб.

1 000 000 × 6% = 60 000 руб.

5. Учитываем максимально возможную сумму уплаченных страховых взносов

121 804 × 0,5 = 60 902 руб.

Среди особенностей УСН выделяется относительная простота ведения учета, оформления отчетности, небольшая налоговая нагрузка. Предусмотрена данная система специально для малого бизнеса и ИП.

Вы можете перейти на УСН, если:

- Общая стоимость имущества меньше 100 млн рублей.

- Количество сотрудников меньше 100 человек.

- Годовой доход менее фиксированной суммы, в данном случае это 68,82 млн рублей.

Исключение составляют следующие категории ИП:

- нотариусы и адвокаты;

- игорный бизнес и ломбарды;

- производители подакцизной продукции;

- те, кто из-за сферы своей деятельности уплачивает единый сельскохозяйственный налог (ЕСХН);

- компании, занимающиеся продажей или добычей полезных ископаемых (исключение составляют общераспространенные полезные ископаемые).

УСН для предпринимателей бывает двух видов:

- УСН – 6%. Предполагает уплату 6% от всего дохода и непременные взносы за сотрудников и себя самого в Пенсионный фонд (ПФР) и Фонд обязательного медицинского страхования (ФОМС).

- УСН – 15%. Предполагает уплату 15% от доходов за вычетом расходов. Как и в первом случае, здесь будут обязательными выплаты в ПФР и ФОМС и за себя, и за сотрудников.

- При патенте плательщиками являются ИП, при едином налоге на вмененный доход – индивидуальные предприниматели и организации.

- Ставка обусловлена тем, в каком регионе организован бизнес: патент − от 4 до 6%, ЕНВД – от 7,5 до 15%.

- Элементы налогового учета, которые законодательство обязует вести предпринимателя или налоговые регистры, при ЕНВД не предусмотрены, при ПНС доходы фиксируются в книге учета доходов индивидуального предпринимателя.

- Срок уплаты: по патенту до полугода − стоимость платежа в полном размере. Нужно уплатить до того, как действие патента закончится.

От 6 месяцев до 12: если уплата происходит не позднее 90 календарных дней со срока действия, оплачивается 1/3 стоимости. если до срока окончания патента, то 2/3. ЕНВД – не позднее 25 числа месяца, идущего за кварталом. - Налоги, от которых освобождаются бизнесмены почти одинаковы: НДС, на имущество, используемое предпринимателем в его деятельности (отступлением является список имущества, в региональном «кадастровом» перечне), НДФЛ. При наличии патента добавляется торговый сбор – его не платят.

- Декларацию в ИФНС предоставлять не нужно, если имеется патент. При едином налоге ее необходимо предоставить до 20-го числа месяца, следующего за кварталом.

- ПНС − налог на страховые взносы не уменьшается, ЕНВД − возможно сокращение почти на половину.

- Есть и разница между сдачей помещений в аренду, площади сдаваемых помещений и торговых залов, а также наличии в собственности или аренде автотранспорта. Сдавать в аренду в первом случае разрешается личные помещения с любой площадью под любые нужды, во втором – жилые под жилье, производственные − под торговлю и производство. Площадь 500 квадратных метров, не больше.

- При первой системе площадь помещений и залов для оказания услуг по питанию не более 50 кв. м, в другом – менее или равна 150 кв. м/. Патентная система позволяет использовать неограниченное количество транспорта, применение единого налога на вмененный доход запрещает иметь в собственности или аренде более 20 машин.

Некоторые ИП на патенте могут работать без онлайн-кассы

С 1 июля 2021 года все ИП должны будут использовать онлайн-кассы. Но некоторые ИП на патенте могут работать без них. К таким сферам деятельности относятся:

- ремонт и пошив изделий из меха и кожи;

- ремонт и чистка обуви;

- изготовление и ремонт ключей;

- услуги фотографа;

- экскурсионные и туристические услуги.

Стоимость патента можно уменьшить за счёт страховых взносов

С 2021 года ИП могут уменьшить стоимость патента на величину страховых взносов за себя и сотрудников. Если ИП не является работодателем, то он может уменьшить стоимость патента до 100%. Если у ИП есть наёмные сотрудники, то до 50%.

Представьте, что вы решили печь торты для корпоративов и других торжественных мероприятий. Сотрудников нанимать пока не будете — постараетесь справиться сами. Вы получили патент на три месяца и должны заплатить за него 6500 рублей. В начале года вы заплатили за себя страховые взносы в размере 15 тысяч рублей. Как ИП без сотрудников вы можете уменьшить стоимость патента до 100%.

Значит, за патент в этом периоде вам платить не нужно.

Татьяна Петухова, бухгалтерЧтобы уменьшить стоимость патента, надо заплатить страховые взносы до окончания срока действия патента. То есть если предприниматель купил патент на срок более трёх месяцев, то страховые взносы необходимо уплатить в сроки уплаты патента. После уплаты страховых взносов ИП должен подать заявление в налоговую об уменьшении суммы патента.

Временный патент для тех, кто работал на ЕНВД

В некоторых регионах законы, которые регулируют порядок получения и пользования патентом, ещё не вступили в силу. Поэтому некоторые ИП, которые применяли ЕНВД в четвёртом квартале 2020 года и решили перейти на патент с 2021 года, могут воспользоваться временным патентом.

Получить временный патент могут ИП, которые занимаются следующими видами деятельности:

- стоянка для транспортных средств;

- розничная торговля в стационарных точках с площадью торгового зала от 50 до 150 квадратных метров;

- услуги общепита в кафе, барах, ресторанах с площадью зала обслуживания от 50 до 150 квадратных метров;

- ремонт, техобслуживание, мойка, полировка автотранспорта и мототранспорта, мотоциклов, машин и оборудования.

Оба описываемых налоговых режима подразумевают «вменение» суммы налоговой нагрузки со стороны госаппарата. Но отличия между ними есть, и выглядят они следующим образом:

- изучение законодательных норм позволяет сделать вывод, что ЕНВД предусматривает 14 форм бизнеса, а патент — 47;

- патент, в отличие от ЕНВД, не требует в 2021 году предоставления налоговой отчетности (исключением является отчетность по налогам с фонда оплаты труда, но в данном случае подразумевается ситуация использования наемных работников);

- отличие еще и в тарифе — система налогообложения ЕНВД подразумевает налоговую ставку размером 15%, в случае выбранной патентной системы налогообложения плательщик должен придерживаться ставки 6%.

Патент или ЕНВД – что выгоднее для ИП?

Произведем сравнительный расчет размера налоговой нагрузки при применении различных систем налогообложения на примере Калининградской области.

Исходные данные: Магазин розничной торговли промышленными товарами в г. Калининград с площадью торгового зала 20 кв.м. У ИП принят на работу 1 продавец. Заработная плата составляет 15 000 руб. в месяц. Страховые взносы уплачены своевременно. Оборот составляет 700 000 в мес.

Размер всех расходов составляет 80 % от выручки.

Налоговая нагрузка на бизнес из расчета за месяц составит:

(налоговая нагрузка)

Похожие записи:

- 14.Ограниченная материальная ответственность работника.

- Постановка на учет в наркологический диспансер

- Когда и как можно получить накопительную часть пенсии единовременно?

Источник: bluskalux.ru

Патент или ЕНВД. Что выгоднее?

В приложении ниже найдете калькулятор «фактической» стоимости официально трудоустроенного сотрудника с «белой» зарплатой с окладом в 12000 руб., что больше МРОТ.

Посчитал во сколько обходиться официально устроенный сотрудник в автосервисе:

- заработная плата без учета районного коэффициента (1,3) в гор. Томске: 12000,00 руб. (ставим выше МРОТ).

- Начисление с учетом районного коэффициента 15600 руб., районный коэффициент 3600 руб.

- НДФЛ 13% с 15600 руб. — 2028,00 руб.

- «на руки» за минусом 13% НДФЛ: 13572,00 руб.

- страховые взносы: 4742,20 руб.

Итого фактическая «себестоимость» сотрудника по заработной плате составляет 18314,40 руб.

Так как сотрудник получает «на руки» «живые» деньги, его особо страховые взносы и НДФЛ не интересуют.

Сумма «на руки» в этом случае составляет 13572,00 руб.

Отпускные за месяц, включая НДФЛ: 1242,32 руб.

Затраты предприятия с учетом отпускных (взносы+отпускные): 5823,22 руб. Это 59,04% (. ) от выданной «на руки» суммы.

Таким образом, при официальной заработной плате в размере 30 000,00 руб. каждый сотрудник обходиться предприятию в 50 814,00 руб.

И здесь еще не посчитан ЕНВД либо патент (для ИП), который платит автосервис.

Посчитаем, что выгоднее патент или ЕНВД?

Исходные данные:

автосервис с 10 официально устроенными сотрудниками, включая ИП либо директора, с оборотом в 1 млн. руб. в месяц и расходами в 750 тыс. руб. (рентабельность 25%). Официальная заработная плата каждого сотрудника, включая НДФЛ 13%, — 15600 руб. (оклад при этом 12000 руб.)

Стоимость патента посчитаем по ссылке на сайте ФНС https://patent.nalog.ru/info/

Для гор. Томска и 10 сотрудников он равен 120 тыс. руб. в год.

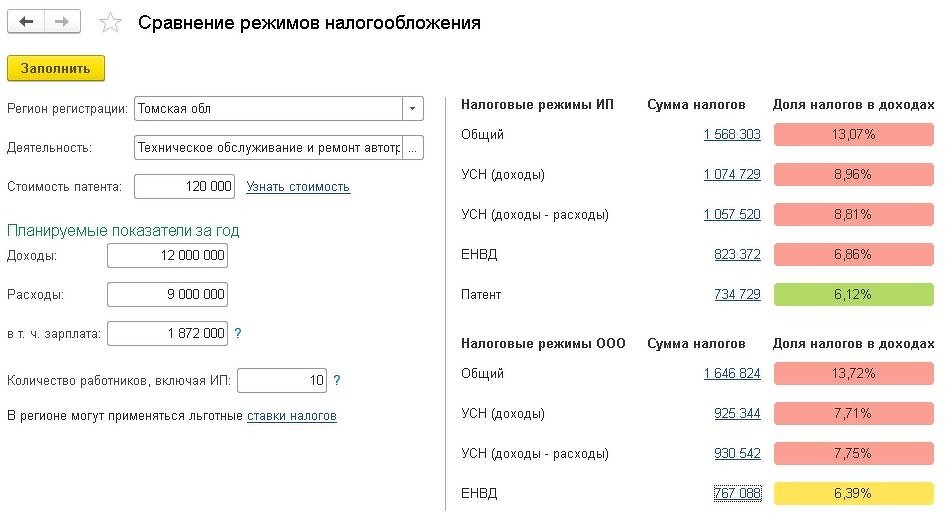

Далее открываем 1С Бухгалтерия 8 ред. 3 переходим в меню в раздел «Руководителю», в разделе «Планирование» выбираем пункт «Сравнение режимов налогообложения». Выбираем свой регион и вид деятельности

45.20 «Техническое обслуживание и ремонт автотранспортных средств»

Видим следующую картину:

Как видно из расчета, ЕНВД дешевле всего обходится для ИП на патенте: 734729 руб. против 767088 руб. для ЕНВД у ООО.

Для ИП разница между ПСН и ЕНВД в 0,74% существенна — это 88643 руб.

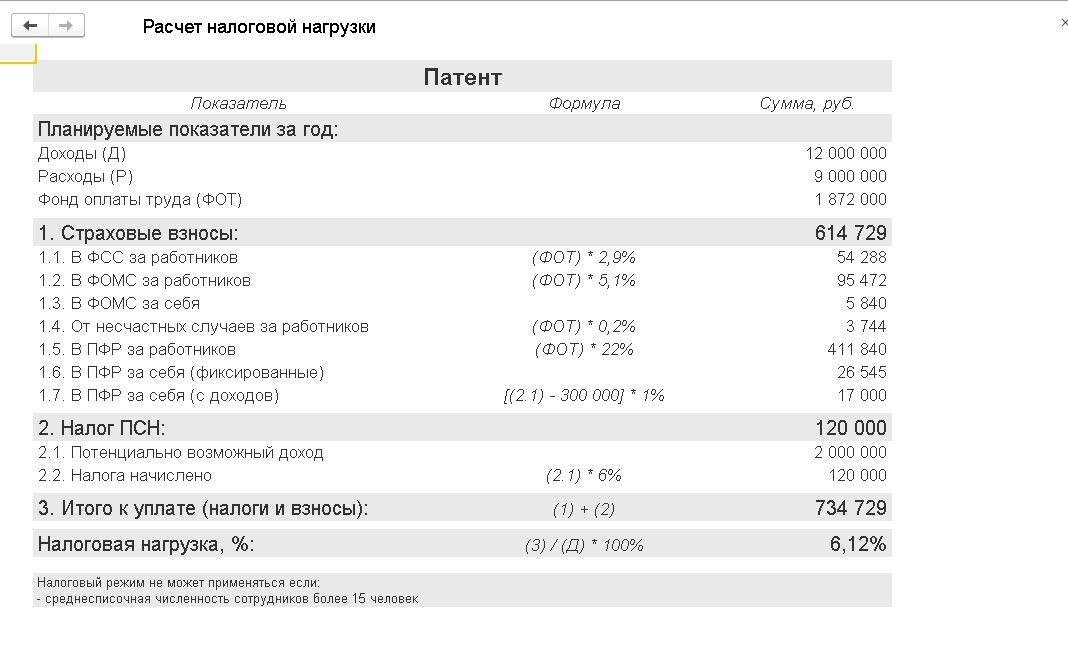

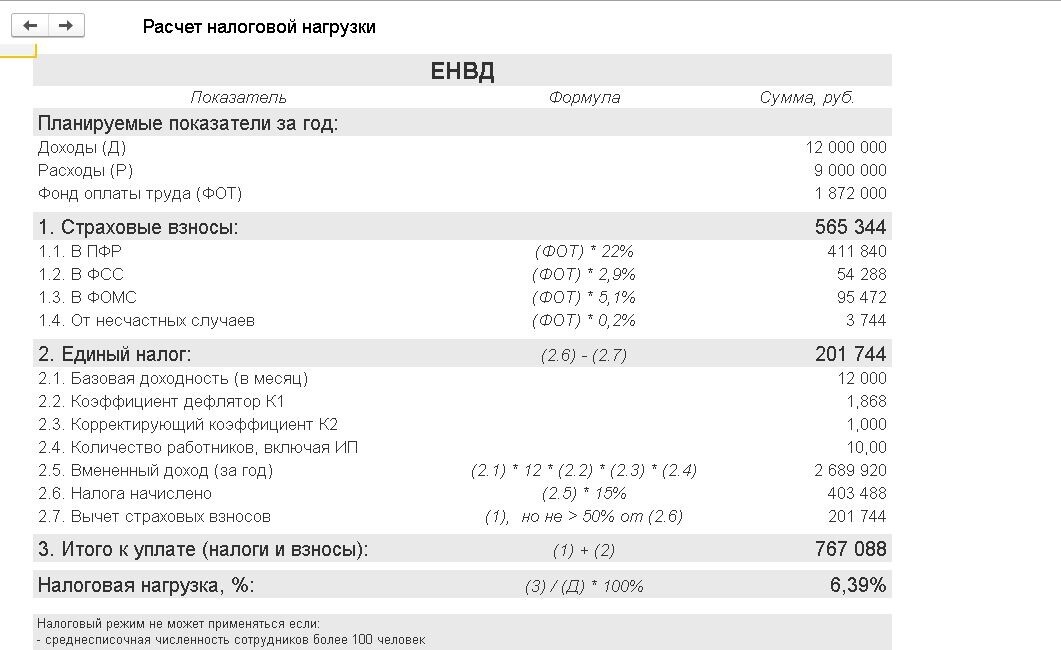

«Проваливаемся» по ссылкам (сумма налогов) и видим подробный расчет:

Расчет на патентной системе налогообложения

Расчет для ООО на ЕНВД

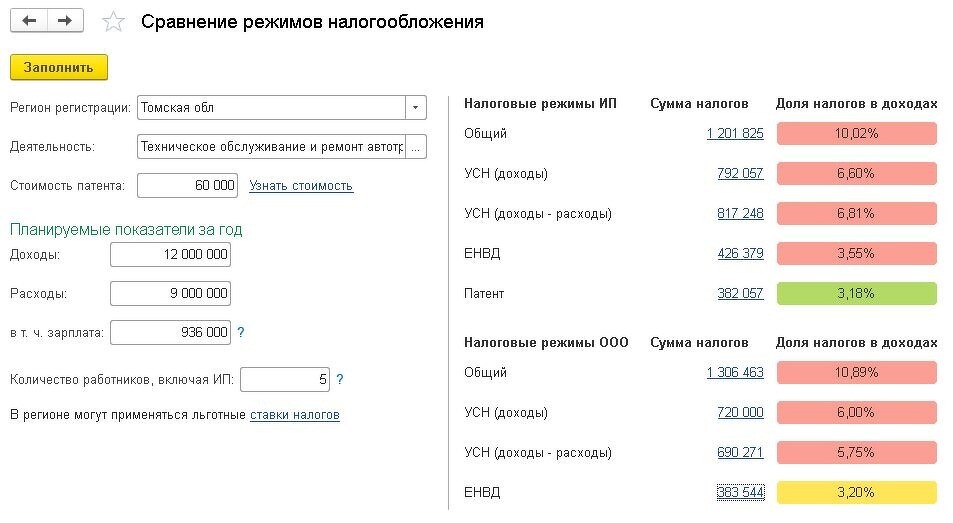

Если немного «поиграться» с цифрами и количеством официально трудоустроенного персонала, то можно увидеть, что налоговая нагрузка для гор. Томска примерно равна при 5 официально трудоустроенных сотрудниках:

В зависимости от региона и официальных зарплат можете поэкспериментировать с цифрами зарплат и налогов.

Калькулятор прямых затрат на одного официально устроенного сотрудника с «белой» зарплатой в 15600 руб. можете скачать по ссылке

Источник: avtoservice-profit.ru