Система налогообложения ЕНВД или, как ее называют, «вмененка» – очень удобный способ для многих предпринимателей заменить сразу несколько налоговых сборов единым налогом. ЕНВД предусматривает замену таких отчислений:

- НДФЛ (для индивидуальных предпринимателей);

- налог на прибыль (для юрлиц);

- НДС (на все позиции, кроме экспортных);

- налог на имущество (кроме тех, по которым для уплаты налога оценивается кадастровая стоимость).

Перейти на этот режим уплаты налогов предприниматель имеет право добровольно, если его деятельность есть в списке, предусматривающем эту систему, а численность штата не более 100 человек (за некоторыми исключениями).

Расчет ЕНВД для уплаты

Этот налог предусматривает начисление по единой налоговой ставке в 15%. Он платится ежеквартально, через 5 дней после подачи соответствующей декларации.

ИП, не имеющий сотрудников, может компенсировать ЕНВД полностью за счет фиксированных платежей, которые он производит «за себя» в течение квартала.

Что такое ЕНВД? Особенности вменёнки

ЕНВД-2016

2016 год принес многие позитивные перемены для налогоплательщиков, выбравших именно этот налоговый режим.

- Возможность устанавливать льготную ставку ЕНВД региональными властями (основание – внесение изменений в федеральный закон № 232). Она может составлять от 7,5% до прежних 15%. Каждый вид деятельности предусматривает отдельную ставку. Это самая приятная новость, связанная с изменениями в уплате налогов, поскольку она в некоторых случаях позволяет уменьшить сумму налога вдвое. Мониторьте соответствующую информацию в региональных ФНС.

- Коэффициент-дефлятор К1, растущий каждый год, не стали повышать до 2,083, как собирались, а оставили на уровне 2015 года – 1,798 (на основании приказа Минэкономразвития России № 854 от 18.11.15).

- Предусмотрена новая форма налоговой отчетности: просмотрите новые правила заполнения декларации по ЕНВД (основание – Приказ ФНС России № ММВ-7-3159 от 22.12.2015 г.).

Остальные показатели, связанные с данным налоговым режимом, остались неизменными по сравнению с прошлым годом.

Единый налог на вмененный доход нужно платить, указывая в поле 104 платежного поручения КБК 182 1 05 02010 02 1000 110.

Проценты по этому налогу платятся по КБК 182 1 05 02010 02 2200 110.

Штрафы, начисленные в рамках этой налоговой системы, требуют указания КБК 182 1 05 02010 02 3000 110.

Пени, если налог не был уплачен вовремя, нужно будет перечислить, указав КБК 182 1 05 02010 02 2100 110.

КБК для уплаты ЕНВД в 2021 – 2021 годах для ИП

Вмененка для ИП

ЕНВД является одним из налоговых спецрежимов, заменяющих расчеты по нескольким основным налогам. На режим ЕНВД (с 2013 года на добровольной основе) могут перейти и юрлица, и ИП. Переход возможен в случае соблюдения условий, изложенных в п. 2 ст. 346.26 НК РФ.

Подробнее об этих условиях читайте здесь.

Основная особенность налога состоит в том, что его сумма зависит не от фактического дохода, а от расчетного. Размер расчетного дохода устанавливается государством и предъявляется (вменяется) плательщику-предпринимателю или организации.

Вмененка освобождает ИП от уплаты основных налогов, уплачиваемых на ОСН (п. 4 ст. 346.26 НК РФ), но не освобождает от уплаты страховых взносов за себя и за работающих у него наемных лиц.

Сумма ЕНВД за квартал направляется в бюджет до 25 числа месяца, следующего за истекшим кварталом. Для правильного зачисления взносов в бюджет в платежках нужно указать КБК.

Про порядок и сроки уплаты ЕНВД читайте здесь.

Расчеты ИП с Пенсионным фондом и ФОМС

В настоящее время платежи на ОПС и ОМС предприниматели перечисляют не в фонды, а в налоговую. Основная особенность при расчетах по пенсионному и медицинскому страхованию для ИП на ЕНВД заключается в том, что кроме взносов за наемных работников ИП еще уплачивают обязательные платежи за себя.

Суммы выплат за себя определяются следующим образом:

- при доходе до 300 000 руб. они являются фиксированными, соответствующими конкретной сумме, которую надо уплатить за год (в 2017 году она зависела от величины МРОТ, установленного на начало года, а на период 2018–2021 годов в НК РФ для каждого года приведены конкретные значения платежей);

- при доходе свыше 300 000 руб. к фиксированному платежу добавляется сумма, рассчитанная как 1% с доходов, превышающих 300 000 руб.

ОБРАТИТЕ ВНИМАНИЕ! Вторая часть расчета (1% с доходов свыше 300 000 руб.) относится только к пенсионным взносам.

Подробнее про взносы ИП читайте здесь.

Ст. 346.32 НК разрешает:

- уменьшить величину ЕНВД к уплате за налоговый период на сумму страховых взносов, уплаченных за себя, причем если ИП без работников, то уменьшение возможно на полную сумму взносов;

- уменьшить величину ЕНВД к уплате на сумму страховых взносов за работников, если у ИП есть работники (в этой ситуации допускается уменьшение подлежащего уплате ЕНВД на величину до 50%);

- применить вычет на расходы по приобретению ККТ.

Подробнее о том, как происходит уменьшение рассчитанного налога на взносы, читайте здесь.

Чтобы использовать право на вычет по страховым взносам, они должны быть фактически уплачены. Для этого тоже понадобится указать верные КБК.

ОБРАТИТЕ ВНИМАНИЕ! Суммы пеней и штрафов по страховым взносам относить в уменьшение вмененного налога нельзя.

Расчеты ИП по соцстраху

У ИП нет обязанности платить за себя на социальное страхование. Но за нанятых работников взносы на социальное страхование уплачиваются им в стандартном порядке. Получателем взносов на страхование от ВНиМ является ФНС.

Поскольку сам индивидуальный предприниматель не является застрахованным лицом, он теряет право на получение пособий ФСС, например, в случае материнства. Также пропадает страховой стаж для расчета страховых выплат в будущем.

ОБРАТИТЕ ВНИМАНИЕ! Добровольные платежи на социальное страхование делаются именно в сам ФСС, а не в ИФНС, в отличие от обязательных страховых взносов.

Делая такие перечисления в соцстрах, также нужно ставить верные КБК в платежках.

КБК по налоговым расчетам ИП на ЕНВД

В таблице приведены КБК для 2021-2021 годов, которые могут понадобиться ИП, работающему на вмененке.

ВАЖНО! С 01.01.2021 порядок определения КБК будет регулировать новый приказ Минфина от 06.06.2021 № 86н. Какие КБК поменяются и затронут ли изменения пени по взносам, узнайте здесь.

Сам налог, включая долги и дополнительные расчеты

182 1 05 02010 02 1000 110

182 1 05 02010 02 2100 110

182 1 05 02010 02 3000 110

Взносы за работников за периоды с 2017 года

182 1 02 02010 06 1010 160

Взносы ИП за себя (в 2021-2021 годах для фиксированной части и для 1% с суммы годового дохода сверх 300 000 руб. используется единый КБК)

182 1 02 02140 06 1110 160

Взносы за работников за периоды с 2017 года

182 1 02 02101 08 1013 160

Страховые взносы ИП за себя за периоды с 2017 года

182 1 02 02103 08 1013 160

Взносы по временной нетрудоспособности и в связи с материнством за работников за периоды с 2017 года

182 1 02 02090 07 1010 160

Взносы по несчастным случаям и травматизму за работников

393 1 02 02050 07 1000 160

Итоги

Знание КБК для ЕНВД в 2021-2021 годах поможет ИП не только без ошибок перечислить в бюджет и внебюджетные фонды платежи, но и уменьшить сумму вмененного налога за счет уплаченных страховых взносов. Причем, когда ИП не имеет наемных работников, величина такого уменьшения не ограничивается, т. е. вмененный налог может быть уменьшен до 0.

КБК по ЕНВД в 2018 году для юридических лиц и ИП: таблица кодов

Какие коды бюджетной классификации (КБК) по ЕНВД определены на 2018 год? Изменились ли КБК по ЕНВД? Утверждены ли новые коды по единому налогу на вмененный налог? В данной статье представлена актуальная таблица с расшифровкой КБК по ЕНВД на 2018 год, а также приведен образец платежного поручения на перечисление единого налога. Таблица может пригодиться юридическим лицам и ИП.

Если в платежке указать неверный КБК, надо будет уточнять платеж. Также см. “Изменения по ЕНВД в 2018 году“.

Когда платить ЕНВД в 2018 году

Рассчитанную сумму ЕНВД перечислите в 2018 году бюджет не позднее 25-го числа первого месяца, следующего за истекшим налоговым периодом (кварталом). Это предусмотрено пунктом 1 статьи 346.32 НК РФ. Следовательно, сроки уплаты ЕНВД в 2018 году следующие:

| Сроки уплаты ЕНВД в 2018 году | |

| За IV квартал 2017 года | Не позднее 25.01.2018 |

| За I квартал 2018 года | Не позднее 25.04.2018 |

| За II квартал 2018 года | Не позднее 25.07.2018 |

| За III квартал 2018 года | Не позднее 25.10.2018 |

Куда платить

В 2018 году ЕНВД платите по реквизитам ИФНС, которой подведомственна территория, где ведется «вмененная» деятельность. При этом организация должна быть зарегистрирована ИФНС в качестве плательщика ЕНВД (п. 2 ст. 346.28, п. 3 ст. 346.32 НК РФ). Однако если определенные виды бизнеса, которых данные правила не касается, а именно:

- развозная и разносная торговля;

- размещение рекламы на транспортных средствах;

- оказание услуг по перевозке пассажиров и грузов.

По этим видам бизнеса организации не встают на учет в качестве плательщиков ЕНВД по месту ведения своей деятельности. Поэтому ЕНВД они платят по местонахождению головного офиса.

Код бюджетной классификации на 2018 год

Код бюджетной классификации для уплаты ЕНВД в 2018 году – 182 1 05 02010 02 1000 110. В платежных поручениях надо ставить этот 20-значный КБК для уплаты ЕНВД за 1 квартал 2018 года и последующие отчетные периоды.

Если кроме налога необходимо заплатить пени или штраф, КБК будут различаться четырьмя знаками с 14 по 17-й. Значения этих кодов следующие:

- для вмененного налога – 1000;

- пени – 2100;

- штраф – 3000.

В итоге таблица с КБК по ЕНВД на 2018 год выглядит так:

Таблица КБК с 2018 года для ООО и ИП

| Вид платежа | Реквизиты КБК |

| Вмененный налог | 182 1 05 02010 02 1000 110 |

| Пени | 182 1 05 02010 02 2100 110 |

| Штраф | 182 1 05 02010 02 3000 110 |

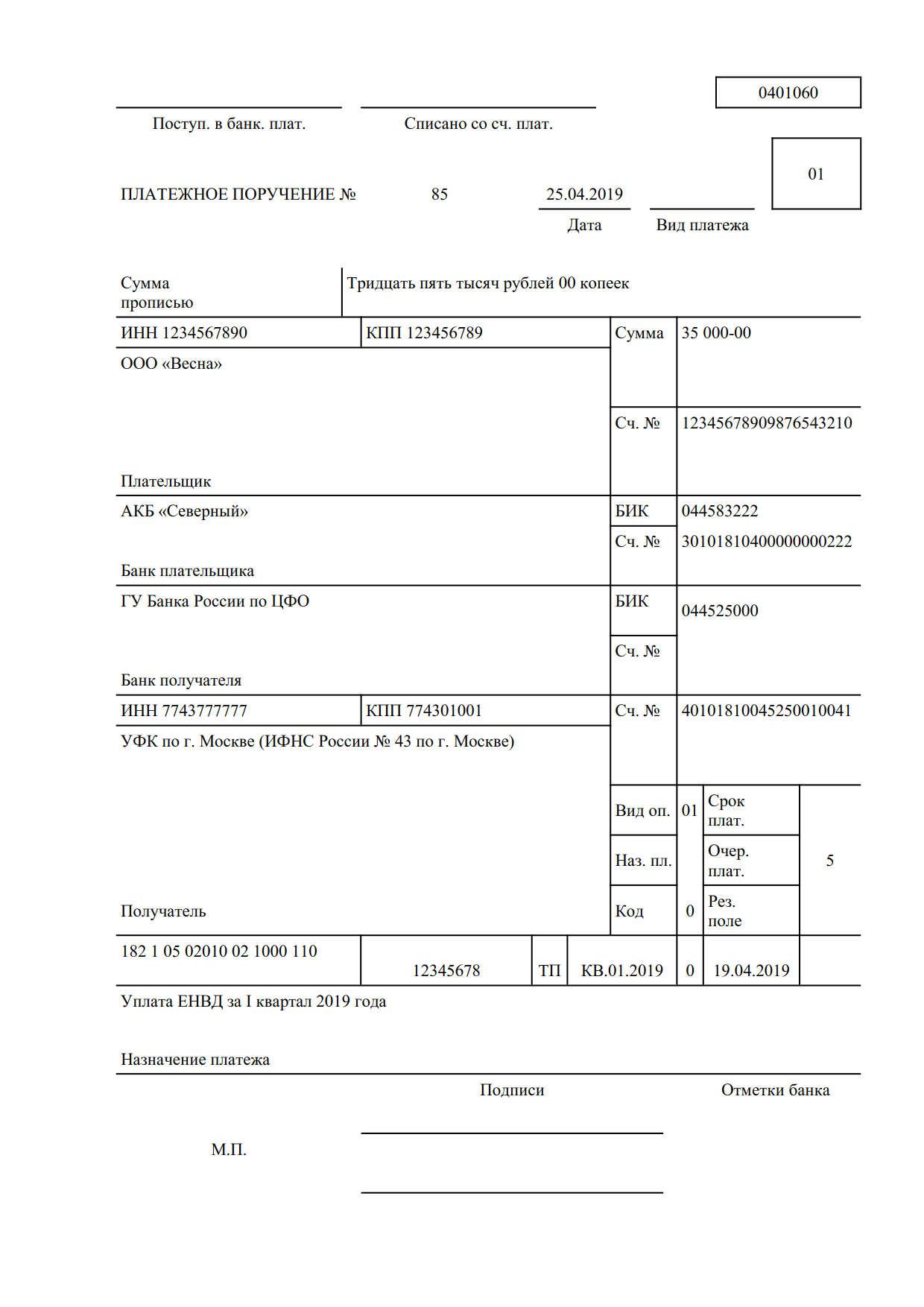

Образец платежного поручения на уплату ЕНВД в 2018 году

КБК на уплату ЕНВД в платежном поручении нужно указывать в поле 104.

Что касается других полей платежного поручения на уплату текущих платежей по ЕНВД в 2018 году, то обратите внимание на следующее:

- в поле 105 «ОКТМО» — ОКТМО муниципального образования, в котором компания или предприниматель состоят на учете в качестве плательщика «вмененного» налога;

- в поле 106 «Основание платежа» – по текущим «вмененным» платежам — «ТП»;

- в поле 107 «Показатель налогового периода» — номер квартала, за который перечисляется ЕНВД. Допустим, «КВ.01.2018»;

- в поле 108 «Номер документа» – по текущим платежам «0»;

- в поле 109 «Дата документа основания платежа» – по текущим платежам — дата подписания декларации по ЕНВД;

- поле 22 «УИН» – заполняют в том случае, если компания (ИП) платит вмененный налог по требованию ИФНС. Тогда этот реквизит будет в требовании налоговиков. Иначе в поле 22 — «0».

- поле 110 «Тип платежа» – не заполняется.

Источник: biznesskontent.ru

Заполнить платежное поручение налога енвд онлайн 2021

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Заполнить платежное поручение налога енвд онлайн 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Заполнение платежного поручения процесс ответственный, потому что если оно будет заполнено неправильно, то налоги, возможно, попадут не туда, соответственно о своевременно уплаченном налоге говорить не приходится. Правила заполнения платежных поручений содержатся в Приказе Минфина России № 107н от 12.11.13. Основные поля платежного поручения приведены в таблице.

| Обозначение поля | Что необходимо указывать |

| 1 | Название документа, например платежное поручение или платежное требование |

| 2 | Номер формы по ОКУД |

| 3 | Номер платежного поручения |

| 4 | Дата платежного поручения |

| 5 | Вид платежа, например, «срочно» (указывается при платежах по системе БЭСП) |

| 6 | Сумма, которая будет перечислена, указывается прописью |

| 7 | Сумма, которая будет перечислена, указывается цифрами |

| 8 | Название плательщика налога |

| 9 | Расчетный счет плательщика налога |

| 10 | Банк плательщика налога |

| 11 | БИК банка плательщика налога |

| 12 | Корреспондентский счет плательщика налога |

| 13 | Банк получателя налога, например, налогового органа |

| 14 | БИК банка получателя налога |

| 15 | Расчетный счет получателя налога |

| 16 | Наименование получателя налога |

| 17 | Корреспондентский счет получателя налога |

| 18 | Если это платежное поручение ставится 01, если инкассовое поручение ставится 06, если платежное требование ставится 02 |

| 19 | Значение не указывается |

| 20 | Значение не указывается |

| 21 | Заполняется согласно пункта 2 статьи 855 Гражданского Кодекса РФ |

| 22 | Уникальный идентификатор платежа. Например, если это текущий платеж, то ставится 0 |

| 23 | Значение не указывается |

| 24 | Наименование платежа |

| 43 | Печать плательщика налога |

| 44 | Подпись плательщика налога |

| 45 | Штамп банка, например «Исполнено» |

| 60 | ИНН плательщика налога |

| 61 | ИНН получателя налога |

| 62 | Дата поступления в банк платежного поручения |

| 71 | Дата списания средств со счета |

| 101 | Код налогоплательщика, например, у индивидуальных предпринимателей код 09 |

| 102 | КПП плательщика налога |

| 103 | КПП получателя налога |

| 104 | Код бюджетной классификации (КБК) |

| 105 | код ОКТМО. Например, код ОКТМО у индивидуального предпринимателя, указывается по его месту жительства |

| 106 | Текущие платежи ставится ТП, требования ИФНС ставится ТР, задолженность, недоимка ставится ЗД |

| 107 | Период оплаты налога, например, КВ.03.2021 (платеж за 3 квартал 2021 года) |

| 108 | При оплате налога, аванса ставится 0. При оплате по требованию налоговых органов ставится номер требования |

| 109 | Оплата аванса ставится 0, оплата налога ставится дата подписания декларации или 0, если нет таких данных, оплата требования ИФНС ставится дата требования |

| 110 | С 2016 года не заполняется |

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Правила заполнения в 2021 году остались такими же, как и в 2021 году. Изменились только коды КБК. КБК можно уточнить в налоговой инспекции или найти в интернете. При его указании, необходимо проявлять внимательность, потому что если его неправильно указать налог поступит в другой бюджет. Соответственно нужно будет его оттуда возвращать.

Реквизиты для перечисления налога тоже лучше уточнить в налоговой инспекции. Налог по ЕНВД платится в налоговую инспекция, которая территориально находится в том месте, где и объект, который попадает под обложение ЕНВД. По определенным видам деятельности ситуация немного другая. Например, для организаций и ИП, которые занимаются размещение рекламы на транспортных средствах, развозной или разносной торговлей, а также грузовыми и пассажирскими перевозками, нужно перечислять налог в ту налоговую инспекцию, которая территориально находится там же, где и их головной офис.

В новом году необходимо будет заплатить четыре платежа по налогу на ЕНВД. Отчетным периодом по этому налогу является квартал. Налог оплачивается до 25 числа (включительно) месяца, следующего за отчетным периодом. График платежей указан в таблице.

| Отчетный период | Срок платежа |

| 4 квартал 2021 года | 25 января 2021 года |

| 1 квартал 2021 года | 25 апреля 2021 года |

| 2 квартал 2021 года | 25 июля 2021 года |

| 3 квартал 2021 года | 25 октября 2021 года |

Если 25 число приходится на выходной или праздничный день, то крайним сроком уплаты налога на ЕНВД является первый рабочий день.

Как составить платежное поручение на уплату ЕНВД в 2021 году

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

Источник: ttclub24.ru

Назначение платежа при оплате енвд ип

Код бюджетной классификации — специальный цифровой шифр, указываемый при перечислении сумм в бюджет в целях их правильного распределения по статьям в бюджете. КБК ЕНВД 2019 для юридических лиц такие же, как и КБК ЕНВД в 2019 году для ИП, показатель от организационно-правовой формы налогоплательщика в данном случае не зависит. Значение кода необходимо ставить в платежных документах актуальное, в соответствии с действующими законодательными актами, в противном случае финансовая обязанность не будет считаться исполненной. Исправление установленной ошибки возможно, но потребуется взаимодействие с сотрудниками налоговой инспекции.

Кто платит налог

Система налогообложения ЕНВД является льготным режимом по уплате налогов, предусмотренным законодательством для некоторых категорий налогоплательщиков при соблюдении определенных условий и требований. Эта система, ее еще называют «вмененка», позволяет уплачивать вместо целого ряда налогов только один. Соответственно, сокращаются не только затраты, но и отчетность. «Вмененка» заменяет четыре налога:

- НДФЛ (но только для ИП);

- НДС;

- налог на имущество;

- налог на прибыль.

Есть ограничения по освобождению от сборов, они указаны в ст. 346.26 НК РФ .

Чтобы перейти на этот режим, необходимо встать на спецучет. Кроме того, нужно, чтобы вид деятельности субъекта был включен в список из ст. 346.26 НК РФ, численность штата не превышала 100 человек и соблюдены требования по участию в них других организаций.

Где указывают КБК

Значения кодов указывают в платежном поручении о перечислении сбора в поле 104. Это поле необходимо заполнять при осуществлении расчетов с бюджетами. Оно расположено внизу бланка слева, ниже графы «Получатель» и над назначением платежа.

Таблица значений

КБК для оплаты ЕНВД в 2019 году установлены Приказом Минфина № 132н. Его необходимо заполнять при осуществлении расчетов с бюджетом. Значение единое для всех категорий плательщиков: коммерческих и некоммерческих юридических лиц и индивидуальных предпринимателей. Однако при назначении платежа код меняется: КБК «Пени ЕНВД 2019» для юридических лиц установлены иные, чем при совершении основного платежа по налогу (значение также не зависит от организационно-правовой формы субъекта, то есть для ИП установлен тот же показатель).

Таблица. КБК ЕНВД 2019 для ООО, АО, ИП и других организационно-правовых форм налогоплательщика.

| Вид платежа | Основное обязательство | КБК «Пени по ЕНВД» в 2019 году | Штрафные санкции |

| Единый налог на вмененный доход | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

Пример платежки

Посмотрите образец платежки ЕНВД за 1 квартал 2019; КБК указывается в поле 104.

При заполнении бланка необходимо учесть, что значения КБК по ЕНВД установлены единые для всех субъектов РФ, тогда как другие реквизиты зависят от местонахождения плательщика и перечислять оплату нужно в налоговую инспекцию, контролирующую территорию, на которой субъект официально поставлен на учет в качестве плательщика сбора по упрощенному режиму. Только занимающиеся грузоперевозками налогоплательщики перечисляют средства в счет уплаты сбора по месту своей регистрации.

Узнать адрес и реквизиты ИФНС можно на официальном сайте ФНС.

Сроки оплаты

Сроки оплаты установлены в ст. 346.32 НК РФ . Он один для всех отчетных периодов (которыми являются кварталы) — до 25 числа месяца, следующего за отчетным кварталом. Таким образом, в 2019 году сроки такие:

- за I квартал — до 25 апреля;

- за II квартал — до 25 июля;

- за III квартал — до 25 октября;

- за IV квартал — до 25 января 2020 года.

В 2019 году ни одна из дат не приходится на выходной день, следовательно, переносов срока не будет. А вот в 2020 году 25 января выпадает на субботу, а значит, срок оплаты переносится на понедельник, 27 января.

Уплата платежей при ЕНВД Уменьшение налога Платежка Скачать

Уплата Фиксированного Платежа при ЕНВД

(Платежное поручение – файл внизу)

Единый налог на вмененный доход по итогам налогового периода перечисляют не позднее 25-го числа первого месяца следующего налогового периода.

За 1 квартал — не позднее 25 апреля, за 2 квартал — не позднее 25 июля, за 3 квартал — не позднее 25 октября и за 4 квартал — не позднее 25 января следующего года.

Если день уплаты выпадает на нерабочий день, то день уплаты ЕНВД переносится на ближайший рабочий день.

КБК ЕНВД в Платежках

182 1 05 02010 02 1000 110

182 1 05 02010 02 2100 110

182 1 05 02010 02 3000 110

Фиксированный платеж включает 1% от дохода свыше 300 тыс. руб.

Правомерно уменьшить налог и авансовые платежи на сумму взносов в ПФР и ФФОМС, эквивалентную 1% от годового дохода свыше 300 тыс. руб.

Это касается лиц на УСН «Доходы», ИП, у которых нет работников, ЕНВД.

Размер страхового взноса по пенсионному страхованию определяется в следующем порядке:

1) если величина дохода плательщика страховых взносов за расчетный период не превышает 300 000 рублей – в фиксированном размере, который определяется как произведение МРОТ и тарифа страховых взносов в ПФР, увеличенное в 12 раз;

2) если величина дохода за расчетный период превышает 300 000 рублей в фиксированном размере, определяется как произведение МРОТ, увеличенного в 12 раз, плюс 1% от суммы свыше 300 000 рублей за расчетный период.

Максимальный размер взноса не может превышать размер, определяемый как произведение восьмикратного МРОТ и тарифа страховых взносов в ПФР, увеличенное в 12 раз.

В обоих случаях установлен фиксированный размер минимальной и максимальной сумм страхового взноса.

Предприниматели без работников на УСН «Доходы» или на ЕНВД, вправе уменьшить налог (авансовый платеж) на уплаченные за себя страховые взносы не только в сумме, рассчитанной исходя из МРОТ, но и в сумме, рассчитанной как 1% от превышения доходов ИП над 300 тыс. руб.

Пересчетов делать не надо и доплачивать налоги – тоже.

ИП, имеющие работников, вправе уменьшить налог (авансовый платеж) на все обязательные взносы независимо от того, фиксированные взносы или нет.

ИП, не производящие выплаты и вознаграждения физическим лицам, уменьшают сумму налога на вмененный доход, исчисленную за налоговый период, на сумму уплаченных страховых взносов в ПФР и ФФОМС в фиксированном размере.

Налогоплательщики вправе уменьшать сумму ЕНВД на сумму уплаченных в данном налоговом периоде страховых взносов в фиксированном размере без применения ограничения в виде 50% от суммы налога.

ИП, применяющие ЕНВД, уплачивают страховые взносы в фиксированном размере единовременно за текущий календарный год в полном объеме или частями в течение календарного года.

В зависимости от выбранного порядка уплаты фиксированных платежей ИП могут уменьшить сумму ЕНВД за тот налоговый период (квартал), в котором были фактически уплачены фиксированные платежи, но до подачи налоговой декларации по единому налогу на вмененный доход.

Сумма единовременно уплаченного фиксированного платежа уменьшает сумму единого налога только за тот налоговый период (квартал), в котором фиксированный платеж был уплачен.

В случае уплаты фиксированного платежа частями поквартально, единый налог уменьшается за каждый квартал на уплаченную в этом квартале часть фиксированного платежа.

Следует иметь в виду, что распределение по налоговым периодам (поквартально) суммы единовременно уплаченного фиксированного платежа не предусмотрено.

Также не предусмотрен перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы единого налога на вмененный доход из-за недостаточности суммы исчисленного налога.

Статьи по теме

При заполнении платежного поручения по ЕНВД в 2019 году следует внимательно заполнить все поля, обращая внимания на различия в порядке заполнения для юридических лиц и ИП. Смотрите и скачивайте готовые образцы платежек по ЕНВД.

Единый налог на вмененный доход платят компании и индивидуальные предприниматели, которые перевели один или несколько видов бизнеса на данный спецрежим (п. 2 ст. 346.26 НК РФ). Платежные поручения по ЕНВД заполняют по итогам каждого квартала. Приведем образцы.

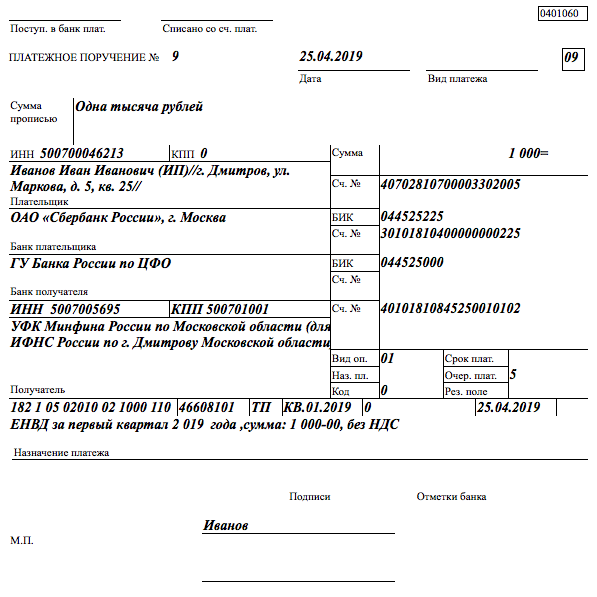

Образец платежного поручения по ЕНВД в 2019 году для ИП

Образец платежного поручения по ЕНВД для ИП

В поле 8 предприниматель заполняет фамилию, имя, отчество и в скобках – «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

В поле 101 «Статус плательщика» надо поставить код «09» (приложение 5 к приказу Минфина России от 12.11.13 № 107н). При таком статусе обязательно должен быть заполнен ИНН или УИН (поле 22).

При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию инспекции – 20-значный номер, если он есть в требовании. Если номера в требовании нет – значение «0».

Поле 110 «Тип платежа» с 28 марта 2016 года в платежках по налогам и взносам не надо заполнять (Указание Банка России от 06.11.15 № 3844-У).

При оплате ЕНВД до подачи декларации в поле 109 надо ставить «0». При текущих платежах после сдачи отчетности – дату подписания декларации. При погашении недоимки: без требования инспекции – значение «0», по требованию – дату требования.

В поле 108 предприниматель заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции – номер требования.

В реквизите 10 знаков, их делят точками. Первые два – периодичность платежа (КВ). Следующие два – номер квартала (01 – 04). Последние четыре – год, за который платят налог. При погашении недоимки пишут срок уплаты из требования.

В поле 106 предприниматель записывает значение «ТП» – по текущим платежам. Если погашает задолженность, то ставит «ЗД», а при платежах по требованию инспекции – «ТР».

В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в бюджет субъекта или муниципального образования, этот код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

В поле 104 надо поставить код бюджетной классификации, который состоит из 20 знаков. Для ЕНВД этот код – 182 1 05 02010 02 1000 110 (см. КБК ЕНВД 2019 для ИП и юридических лиц).

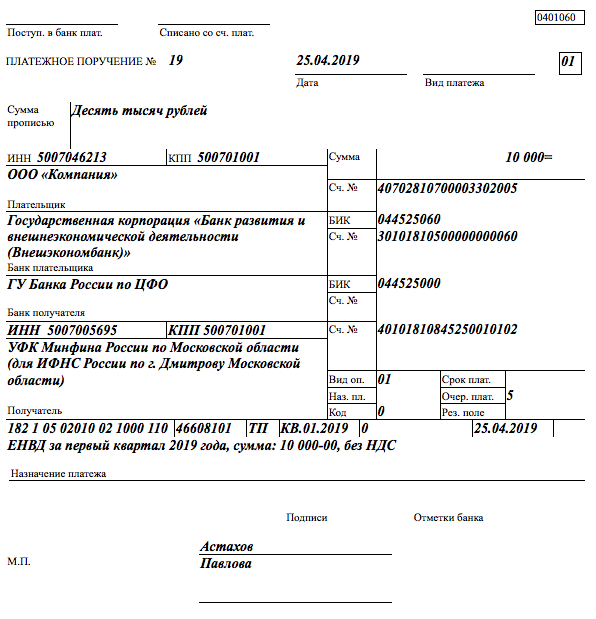

Образец платежного поручения по ЕНВД в 2019 году для организаций

Компания перечисляет налог четыре раза в год. Каждый раз надо оформлять платежное поручение. Образец можно скачать по ссылке ниже.

Образец платежного поручения по ЕНВД для организаций

Организации, в отличие от ИП, ставят в платежном поручении по ЕНВД статус плательщика «01», так как компания является налогоплательщиком.

В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит единый налог сама, то это 5-я очередь. Значит, надо поставить «5».

Остальные поля надо заполнять так же, как описано выше.

Напомним, отправить платежку по ЕНВД надо не позднее 25-го числа первого месяца, следующего за истекшим кварталом (п. 1 ст. 346.32 НК РФ). Например, за 1 квартал 2019 года – не позднее 25 апреля, за 2 квартал – не позднее 25 июля и т.д.

Источник: freespravochnik.net